東京弁護士会所属。

弁護士は敷居が高く感じられるかもしれませんが、話しやすい弁護士でありたいです。

お客様とのコミュニケーションを大切にし、難しい法律用語も分かりやすくご説明したいと思います。

お客様と弁護士とが密にコミュニケーションをとり協働することにより、より良い解決策を見出すことができると考えております。

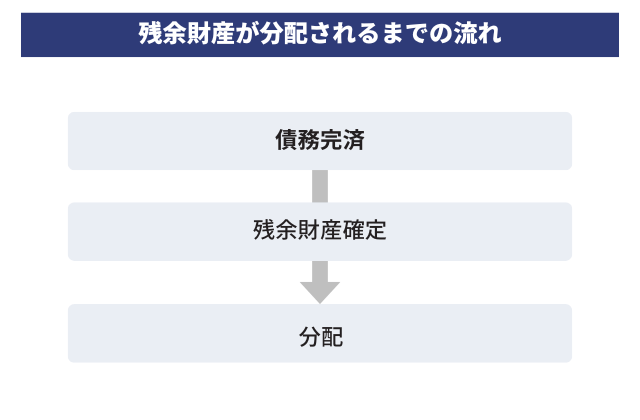

残余財産の分配は、全ての債務を弁済した後に残った財産を株主へ払い戻す手続きです。

残余財産の分配に際して、会社法第504条[注1]で以下の通り定められています。

引用:

第五百四条 清算株式会社は、残余財産の分配をしようとするときは、清算人の決定(清算人会設置会社にあっては、清算人会の決議)によって、次に掲げる事項を定めなければならない。

一 残余財産の種類

二 株主に対する残余財産の割当てに関する事項

引用:e-Gov法令検索「会社法」

上記を踏まえて、残余財産が分配されます。

なお、会社法第502条[注1]の定めにより、原則として清算株式会社は債務を弁済した後でなければ財産を株主に分配できません。

分配を受けた株主は、みなし配当として課税される場合がある点にも注意が必要です。

本記事では残余財産の分配と、分配後の手続きについて詳しく解説します。

Contents

会社を清算した後の残余財産は、清算人によって株主に分配されます。

会社法第109条第1項[注1]に規定される株主平等の原則に基づき、各株主が保有する株式数に応じた案分計算が原則です。

残余財産の分配に関する種類株式が発行されている場合は、分配しない・優先分配するなどの取り決めが適用されるため、種類株式の内容に応じます。

一方、合同会社の場合は株主ではなく社員が出資者となります。

残余財産は、原則として各社員の出資額に応じて分配されますが、定款で別段の定めの設定も可能です。

株式会社・合同会社いずれの場合も、残余財産の分配は債務の全額弁済後に行われる点は同じです。

分配前の債権者への適切な対応が重要となります。

残余財産の分配は、原則として会社の負債をすべて弁済した後に行います。

ただし、債務の確定に時間を要する場合は、弁済に必要な財産を留保したうえで、残余財産を先行して分配するケースも認められています。

注意する必要があるのは、会社法第485条[注1]に基づき、債務弁済前に分配を行った清算人は任務懈怠として責任を問われる可能性がある点です。

清算人が独断で分配を進めた場合、個人が債権者への損害賠償責任を負うリスクがあります。

分配のタイミングは慎重に判断する必要があります。

残余財産は金銭だけでなく、不動産や設備などの現物で分配するケースもあります。

ただし、現物分配は手続きが複雑で法的リスクを伴うため、慎重な対応が求められます。

【メリット】

・資産を換金する手間を省略できる

・土地、建物などの事業資産をそのまま継続利用できる

【デメリット】

・株主への金銭分配請求権の通知は分配日の20日前までに行う必要があり、期限を誤ると手続き全体に影響が生じる

・不動産などの時価評価は難しく、株主間で不公平が生じやすい

・手続きに不備があった場合、清算無効と判断されるリスクがある

現物分配は株主間の不平等を招きやすく、評価額をめぐる訴訟リスクがあります。

会社法[注1]上の手続きを一つでも誤れば清算そのものが無効となる可能性があるため、現物分配は弁護士の監修のもとで進めましょう。

金銭分配との違いを正しく理解したうえで、専門家への相談を検討してください。

会社法第108条第1項第2号[注1]に基づき、残余財産の分配に関する種類株式(優先株)が発行されている場合、株主平等の原則よりも優先株主への分配が先行します。

優先株主への支払いが完了するまで、普通株主には一切分配されない点が重要です。

| 順位 | 対象 | 内容 |

|---|---|---|

| 第1位 | 優先株主 | 定款で定めた優先額を先行して分配 |

| 第2位 | 普通株主 | 優先分配後の残余財産を株式数に応じて分配 |

| 第3位 | 参加型優先株主 | 普通株主への分配後、さらに追加分配を受けられる。 非参加型は第1位の分配のみで終了 |

残余財産の分配を受ける権利を与えない種類株式もあります。

このような種類株式が発行されていると、既存の株主や普通株式が優先されます。

ただし、「残余財産の分配を受ける権利」と合わせて「剰余金の配当を受ける権利」の両方を与えない種類株式は、会社法[注1]によって禁止されています。

残余財産の分配を普通株式よりも優先して受けられる種類株式もあります。

優先分配方法として「参加型」と「非参加型」の2つの種類があります。

参加型と非参加型のそれぞれの違いを説明します。

参加型とは、まず会社が普通株式を有する株主に優先して、分配優先株式を有する株主へ残余財産を分配します。

その後、まだ残余財産が残っている場合、普通株式を有する株主とともに、その残った財産の分配も受けられる種類株式です。

残余財産の定款で規定された金額での優先的な分配に加えて、さらに残った財産の分配にも参加できます。

非参加型とは、まず会社が普通株式を有する株主に優先して、分配優先株式を有する株主へ残余財産を分配します。

その後、まだ残余財産が残っている場合でも残った財産に関しては分配を受けられず、優先して受け取った分配金のみとなる種類株式です。

残余財産を定款で規定された金額で優先的に分配されますが、さらに残った財産の分配には参加できません。

残余財産の分配について、普通株式の方を優先させる種類株式を発行できます。

これは、残余財産の分配を行わない種類株式の場合と同じく、既存の株主や普通株式が優先されます。

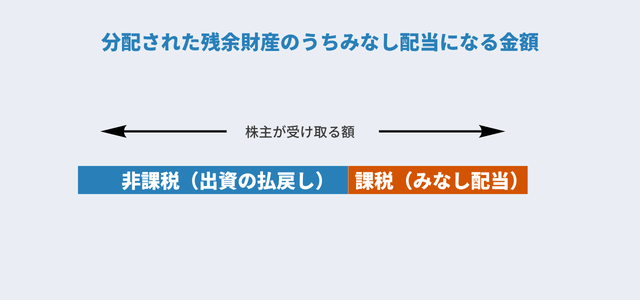

残余財産の分配額が出資額を上回る場合、その差額はみなし配当として課税されます。

課税対象額は以下の数式で算出します。

【ケーススタディ】

①負債完済後、残余財産5,000万円を確定

②清算費用・税金を控除し、実質残余財産4,200万円を確定

③持ち株比率に応じて分配し、1株あたり1万2,000円を算出

令和8年現在、みなし配当には最大約55%の税負担となるケースがあり、自己計算による誤差は過少申告加算税や延滞税の対象となるリスクがあります。

分配額の確定から納税まで、税理士・弁護士と連携した対応が不可欠です。

残余財産の分配が完了した後、清算人は決算報告書を作成し、株主総会での承認を得る必要があります。

決算報告に必要な内容は、以下の通りです。

これらを記載した決算報告を株主総会へ提出し承認されれば、清算結了です。

そして最後に、清算結了となった株式総会の承認日から2週間以内に、法務局へ清算結了の登記を行ってください。

また、管轄の税務署等に清算結了の異動届出書を提出しましょう。

参考:法務局「商業・法人登記の申請書様式」

みなし配当による高額課税を回避するには、清算手続きの早い段階から税務対策を講じる必要があります。

所得税法第25条[注2]に基づき、株主が受け取った残余財産のうち、資本金等の額を超える部分は配当所得として総合課税の対象となります。

給与所得など他の所得と合算されるため、課税所得が高い株主ほど税負担が重くなる点に注意が必要です。

国税庁の研究資料においても、みなし配当課税の複雑な計算構造と実務上の留意点が詳細に記されています。

こうした税務リスクへの対応として、当事務所では提携税理士法人と連携し、清算開始前の段階から税務シミュレーションを実施しています。

残余財産の見込み額・株主構成・取得費などを踏まえた試算により、株主ごとの税負担を事前に可視化し、納得感のある清算プランを策定できます。

みなし配当の計算を自己判断で進めた場合、申告誤りによるペナルティリスクも生じます。

税理士・弁護士が連携してサポートする体制を活用し、清算手続きを安全かつ円滑に進めましょう。

みなし配当による課税は、清算手続きの中でも特に見落とされやすいリスクのひとつです。

所得税法第25条[注2]に基づき、残余財産のうち資本金等の額を超える部分は配当所得として総合課税の対象となり、課税所得が高い株主ほど税負担が大きくなります。

自己判断による計算ミスは、過少申告加算税や延滞税といったペナルティに直結するため、専門家への相談が不可欠です。

VSG弁護士法人では、会社清算に精通した弁護士と提携税理士法人がともにサポートいたします。

清算開始前の税務シミュレーションから、株主ごとの分配プランの策定、申告手続きの支援まで、ワンストップでの対応が可能です。

会社の清算でお悩みの際は、ぜひ一度ご相談ください。

[注1]会社法/e-Gov

会社法

[注2]所得税法/e-Gov