東京弁護士会所属。

弁護士は敷居が高く感じられるかもしれませんが、話しやすい弁護士でありたいです。

お客様とのコミュニケーションを大切にし、難しい法律用語も分かりやすくご説明したいと思います。

お客様と弁護士とが密にコミュニケーションをとり協働することにより、より良い解決策を見出すことができると考えております。

会社を廃業するときは、まず解散時に残っている債権と債務を精算します。

精算によって残余財産が確定した日から1カ月以内に、法人税や消費税の確定申告を行います。

残余財産は株主に分配されますが、資本金を超える額は配当とみなされて課税されるため、受領した株主も確定申告をしなければなりません。

税務の主な期限は、解散と清算の各事業年度終了から2カ月と、残余財産の確定日から1カ月です。

ここでは、会社を廃業するときの残ったお金の取り扱いと、解散手続きの流れなどを解説します。

Contents

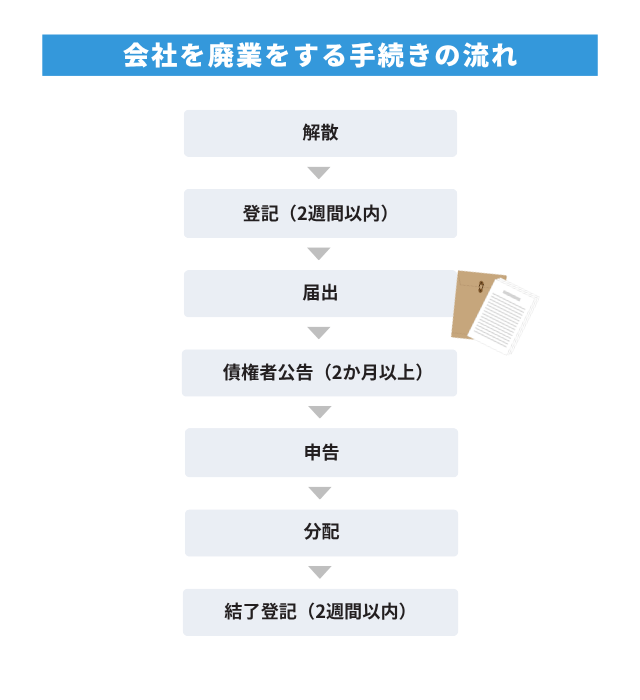

会社を廃業したときは、次のステップで精算や財産の分配が行われます。

債権と債務の精算

解散時に残っている債権や債務をすべて精算し、残余財産を確定します。

債権者を保護するため、2カ月以上の公告期間が必要です。

財産の換価や処分

換金価値のある財産を処分し、債務の返済にあてます。

たとえば、土地や建物、株式などの有価証券、機械設備などです。

株主への分配

財産処分後の残余財産は、株主へ分配されます。

税務上、会社の残余財産や株主への分配は以下のように課税されます。

| 課税対象 | 税務上の取り扱い |

|---|---|

| 1.会社 | ・解散事業年度:解散日の翌日から2カ月以内に申告と納税 ・清算事業年度:期末の翌日から2カ月以内に申告と納税 ・残余財産確定事業年度:期末の翌日から1カ月以内(最終分配が1カ月以内なら前日まで)に申告と納税 |

| 2.株主 | ・分配額のうち、資本金等の額を超えない部分:資本の払戻し ・分配額のうち、資本金等の額を超える部分:みなし配当 |

みなし配当は税務上の配当所得にあたり、会社から支払うときに所得税等の源泉徴収をしなければなりません。

ここからは、会社を廃業するときの手続きの流れについて見ていきましょう。

会社を清算するためには、まず会社を解散する必要があります。

解散とは、会社が持つ法人格を消滅させる方法の一つです。

法人格を消滅させる方法は他にも、合併や、倒産による消滅があります。

会社を清算する場合は、まず会社の解散について株主総会で特別決議を行います。

特別決議の成立には、株主総会で行使できる議決権の過半数を有する株主の出席と、出席した株主が有する議決権の3分の2以上の賛成が必要です。

株主総会での解散の決議後、決議の内容に従い、会社が解散した日から2週間以内に法務局で解散の登記手続きが必要です。

通常は清算人の選任も株主総会で行われているため、清算人の登記も同時に行います。

解散した会社は、清算手続きが完了するまでは「清算中の会社」として扱われるため、基本的に事業活動は行わずに、清算に向けた活動をします。

一般的には取締役も解散と同時に退任するため、解散後に会社の代表者となるのは清算を取り仕切る清算人です。

解散の決議や登記手続きの完了後、解散の事実について税務署や都道府県・市町村など各公的機関に届け出をします。

会社の解散完了後は、引き続き清算手続きを進めます。

清算までの流れについて見ていきましょう。

清算人は、解散した日における会社の財産・債務状況を調査します。

清算人の調査結果に基づき財産目録と貸借対照表が作成され、臨時株主総会で株主の承認を受けます。

「財残目録」とは、解散時における以下のような資産や負債について、名称・価格・数量などの内訳を記載した一覧表です。

「貸借対照表」は資産と負債の総額を示した財務諸表の一つで、会社の財政状況を把握するために使用されます。

解散する会社は利害関係者、特に債権者の保護も必要です。

解散する会社に対して債権がある場合、請求ができなくなる恐れがあるため、解散する会社は、債権者に対して解散する旨を通知しなければなりません。

【注意|債権者保護手続】

官報公告は「2カ月以上」の期間を定め、把握している債権者には各別催告が必要です。

公告期間中は原則として弁済禁止ですが、裁判所の許可により例外的に弁済できる場合があります(少額債権・担保付債権など)。

「官報公告」「個人催告」後の申し出で、双方の把握している債権債務の内容に違いがある場合は、正しい金額を確認する必要があります。

【ミニまとめ|清算に伴う申告期限】

・解散事業年度:解散日の翌日から2カ月以内

・清算事業年度(1年超の清算が続く場合):各期末の翌日から2カ月以内

・残余財産確定事業年度:期末翌日から1カ月以内/最終分配が1カ月以内なら前日まで

※消費税も概ね同趣旨の1カ月特則に留意。

「残余財産確定事業年度の確定申告を行う」の見出しで詳しく解説します。

解散事業年度には、事業年度開始の日から解散した日までの期間を1事業年度として、税金の計算をしなければなりません。

解散までの1年未満の期間における法人税・消費税については、通常と同じように確定申告を行います。

この申告・納税の手続きは、解散日の翌日から2カ月以内です。

解散した日の翌日から、清算中の法人として新しい事業年度が始まります。

解散してから1年以内に清算手続きが完了しない場合には、解散した日から1年間を1清算事業年度として確定申告します。

法人税や消費税の納税義務があるため、会社の財産の売却で発生した利益や消費税は、清算事業年度終了の日から2カ月以内に納税してください。

残余財産とは、全ての債務を返済した後に残ったお金などの資産です。

会社が保有する財産を売却し、その売却代金で債務の返済を行います。

この残余財産は、株数に応じて株主に分配します。

清算人は残余財産の分配完了後、速やかに決算報告書を作成し、株主総会で承認を受ける必要があります。

承認を受けると、正式に会社の清算結了となります。

株主総会での承認を受け清算結了後、その日から2週間以内に清算結了の登記を行わなければなりません。

清算結了登記が行われると、会社の登記簿は閉鎖され、会社は消滅します。

株主総会により残余財産が確定した事業年度は、課税期間末日の翌日から1か月以内(最終分配が1か月以内ならその前日まで)に確定申告を行い、法人税を納付します。

消費税も同趣旨の1カ月特例が適用されるため、期限に注意しましょう。

清算結了した旨を報告するため、清算結了届を税務署や都道府県・市町村に提出します。

実務的には、確定申告書と同時に提出するケースがほとんどです。

会社が消滅しているため、清算会社の帳簿や様々な書類は、清算人が保管します。

清算結了登記から10年間、清算人は会社の書類を自身で保管しなければなりません。

会社を解散・清算する際には、各事業年度において通常の確定申告を行う必要があります。

その事業年度内に発生した所得金額に対して法人税や地方税がかかり、納税をしなければなりません。

会社が保有する不動産や有価証券を売却して資産売却益が発生した際は、課税の対象になる可能性があります。

債務の方が多い場合、債権者に「借りたお金の返済を免除してもらう」債権放棄という手段があります。

元の代表者に対する借入金であれば、容易に債権放棄してもらえるでしょう。

しかし、債権放棄してもらえた場合には債務免除益が発生し、原則課税対象となります。

繰越欠損金や過去の期限切れの欠損金が利用できる場合は、利益との相殺により法人税や地方税が発生しない可能性があります。

株主側では、分配額のうち資本金等の額を超える部分はみなし配当、超えない部分は資本の払戻として扱われる点と区別しましょう。

清算を行う段階で会社が保有する建物を売却すると、消費税が課税されます。

土地の売却は非課税であるため消費税は課税されません。

建物と土地を一括売却するときは、それぞれを固定資産税評価額などで合理的に区分し、按分された建物部分の価格に課税されます。

建物を売却するときは、高額な消費税が発生する可能性があるためキャッシュ計画に注意しましょう。

消費税の課税要件を念頭に置かなければ、残余財産分配後、現預金がない状態で消費税を納税しなければなりません。

解散する際には、どのような財産の売却を行う必要があるのか、先に売却できる資産はないかを確認しておきましょう。

会社の廃業を弁護士に相談すると、専門的な知見から手続きの進め方についてアドバイスを受けられます。

廃業の手続きは法務や税務に関する期限管理が重要となり、違反すると手続きが無効になるケースやペナルティが発生するケースもあります。

たとえば、債権者保護手続では2カ月以上の期間をとって官報公告をしなければ、その後の手続きが原則として認められません。

清算に伴う税務の申告は、清算事業年度期末の翌日から2カ月以内に申告しなければ無申告加算税や延滞税が課せられる可能性もあるでしょう。

会社の債務に悩みがあり、廃業を検討しているときはVSG弁護士法人にご相談ください。

会社の廃業に関するよくある質問は、以下の通りです。

それぞれの質問に回答します。

一人社長が会社を廃業するとき、勤続年数や功績などに基づいた合理的な計算に基づいていれば、退職金を受け取れます。

金額が不当に過大なときは税務調査などで否認される可能性があるため注意しましょう。

退職金は、以下の計算により社長個人の退職所得として課税されます。

社長は経営の重要な意思決定を行う特定役員として扱われるため、勤続年数5年以下の場合、退職所得の計算に「×1/2」が適用されません。

株主に分配される額が資本金等の額より少ない場合、みなし配当ではなく資本の払戻しとして扱われるため、配当としての課税はされません。

株主個人は取得価額から控除し、超過分だけが譲渡所得となります。

一方で、資本の払戻しとして受け取った額は譲渡所得と扱われ、原則課税されるため区別しましょう。

株主個人が受け取る配当所得は、給与所得や不動産所得など、他の所得とあわせて総合課税されるため確定申告が必要です。

会社を廃業するときのお金は、債権と債務の精算や財産の処分、清算に伴う課税を経て、最終的に株主へ分配されます。

廃業では法務や税務に関する様々な手続きが必要となり、進め方や期限管理を誤ると手続きが進められなくなってしまう可能性もあるでしょう。

会社の債務に悩みがあるときや、廃業を検討しているときは、専門的な知見を持った弁護士への相談がおすすめです。

VSG弁護士法人では、経験豊富な弁護士が経営者の方に寄り添いながら、親身になってサポートします。