東京弁護士会所属。

弁護士は敷居が高く感じられるかもしれませんが、話しやすい弁護士でありたいです。

お客様とのコミュニケーションを大切にし、難しい法律用語も分かりやすくご説明したいと思います。

お客様と弁護士とが密にコミュニケーションをとり協働することにより、より良い解決策を見出すことができると考えております。

会社の解散から清算結了までは、解散決議、債権者保護、残余財産の確定と分配、決算申告、結了登記の順に進みます。

分配額が資本金等の額を上回る部分は、みなし配当と判断され、原則20.42%の源泉徴収を行う必要があります。

一方、子会社清算では特例が適用され、みなし配当は益金不算入となり、源泉徴収は不要です。

例えば、借方:現金預金、貸方:子会社株式・受取配当金等と計上します。

資本金等の正確な計算と最終チェックリストを使った手順の確認が重要です。

本記事では、残余財産の分配における税金や会計処理について詳しく解説します。

会社解散・清算の実務は、資産の換価(現金化)と負債の弁済の繰り返しです。

解散日を境に、会計の目的は利益を追及する継続企業から、残余財産を確定する清算企業へと切り替わります。

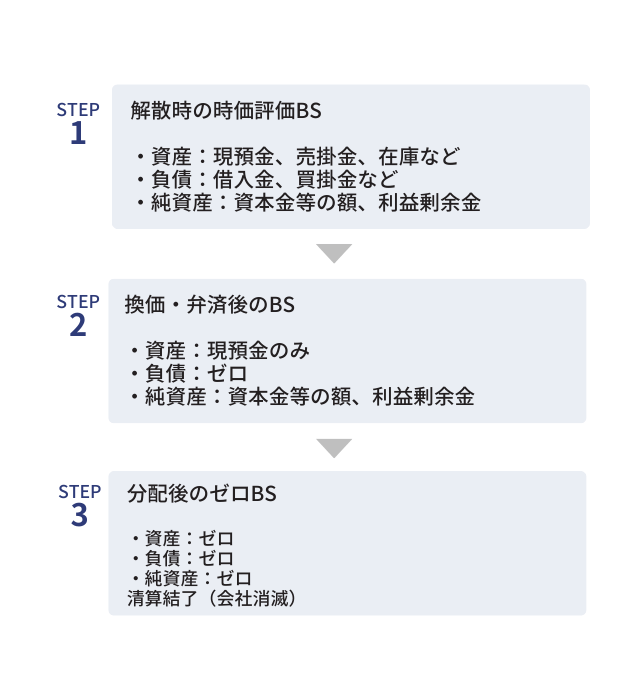

実務フローは以下の5ステップで進みます。

一連のフローにおいて、最も実務上のハードルが高いのが最終段階の分配です。

分配時の具体的な会計・税務処理についても解説します。

解散決議後は、まず解散日までの通常決算を締めます。

その後、清算貸借対照表を作成するための必須プロセスとして、すべての資産・負債を処分見込価格(時価)で評価し直します。

例えば、帳簿価格100万円の土地の時価が80万円の場合、借方:評価損益20万円、

貸方:土地20万円などの仕分けで評価損益を計上し、実態に即した価格へ修正します。

清算では、時価評価に基づいて財産目録を作成する義務があり、正確な価値が確定し、換価・弁済の準備が整います。

残余財産の確定には、資産の現金化と負債の清算が不可欠です。

固定資産や在庫の売却、売掛金の回収時には借方:現金預金、貸方:固定資産・商品・売掛金と仕訳します。

帳簿価格との差は、資産売却損益として計上しましょう。

得られた資金をもとに、借方:借入金、貸方:現金預金などと処理し、債務を消滅させる必要があります。

万が一、資金不足等により債権者から債務免除を受けた場合の仕訳は、借方:借入金、貸方:債務免除益となります。

債務免除益は清算期間中の益金として清算所得を構成し、課税対象になるため税務上の適切な対応が求められます。

残余財産を株主へ分配する際、納税を済ませなければ残余財産を分配できない点に注意が必要です。

資産の換価などで生じた清算益には法人税等が課されるため、借方:法人税等、貸方:未払法人税等などの仕訳で適切に計上します。

実務上、公租公課をおさめるための納税資金の確保と分配前の完納は、セットで計画する必要のある最も重要な課題です。

税金の未納があるまま財産を分配すると、清算人が責任を問われるリスクがあります。

必ず全ての公租公課を完納した上で、最終的な分配手続きへ移行してください。

資産・負債・税金をすべて整理し、BS(貸借対照表)に現金と純資産(資本金・剰余金)のみが残った状態の純資産額が、株主に分配される残余財産となります。

この段階で、分配額と資本金等の額の正確な対比が不可欠です。

分配額が資本金等の額を上回ればみなし配当が発生し、源泉徴収が必要になるなど、税務・仕訳の処理が変わります。

また、残余財産が確定した後は、確定日から1カ月以内に清算確定申告を行う必要があります。

清算の申告期限は、通常の確定申告(2カ月以内)よりも短く設定されているため注意が必要です。

また、納税資金の不足などのミスが起こらないよう、必ず分配前に確定申告を行いましょう。

残余財産の分配では、株主の持分割合に応じて現金を支払い、すべての勘定科目残高を最終的にゼロにする必要があります。

【最終仕訳例】

借方:資本金等1,000、利益剰余金500/貸方:現金1,500

分配額が資本金等の額を超える場合はみなし配当とみなし、源泉徴収分を差し引いて支払います。

分配後は、1カ月以内に清算確定申告を済ませ、法務局で清算結了登記申請を行います。

登記によって会社の法人格は法的に消滅し、一連の清算プロセスが完了します。

最終的に帳簿上の全科目がゼロになり、財産も法的な法人格も消滅し、清算手続きは終結します。

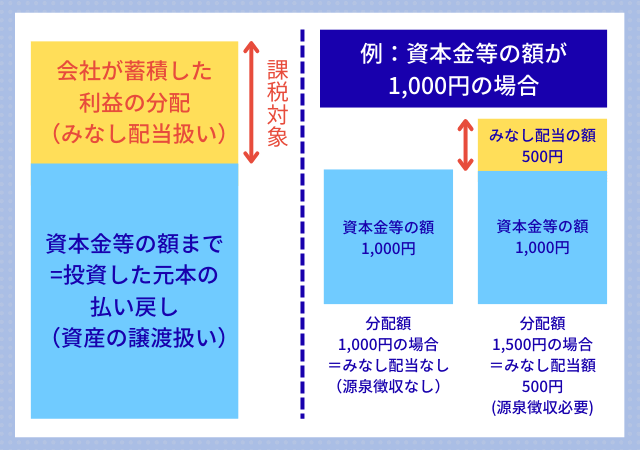

残余財産の分配額は、税務上すべて同じ扱いになるわけではなく、大きく2つに分けて処理されます。

この区別を誤ると税務リスクに直結します。

特に利益の分配に該当する部分はみなし配当と呼ばれ、課税関係が異なるため正確な把握が不可欠です。

次項で詳しく解説します。

分配額が資本金等の額を超えない場合、税務上は出資の払い戻しとみなされ、源泉徴収は不要です。

【仕訳例】

借方:資本金等1,000/貸方:現金1,000

法人に源泉徴収義務は発生せず、株主もみなし配当による課税は生じません。

多くの場合、分配額は株式の取得価額を下回るため、株主側では税務上の譲渡損を計上できる点が、実務上の大きなメリットです。

残余財産の分配額が資本金等の額を超える場合、超過部分は税務上はみなし配当とされ、通常の配当と同様に扱われます。

この場合、会社には超過分に対して20.42%(復興特別所得税含む)の源泉徴収義務が発生します。[注1]

【仕訳例(分配額1,500、元本1,000の場合)】

借方:資本金等1,000、利益剰余金500/貸方:現金1,398、預り金(源泉税)102

配当部分500円に20.42%を乗じた102円が源泉徴収となります。

源泉徴収した税金は、支払日の翌月10日までに必ず納付しましょう。

清算結了後に源泉徴収漏れが発覚すると、既に会社には財産が残っていないため、清算人が税負担を被るなど致命的なリスクとなります。

必ず課税の有無を確認し、納付期限を守るようにしましょう。

不動産を現物分配する場合、税務上は時価で譲渡したとみなされます。

帳簿価額ではなく時価評価が原則となるため、含み益がある不動産では会社側に多額の資産譲渡益課税が発生します。

現物を分けるため手元に現金が入らないにもかかわらず、税金だけが課される資金ショートが最大のリスクです。

時価が資本金等の額を上回れば、差額に対して株主側にみなし配当の課税が生じ、会社側には源泉徴収義務も発生します。

実務上、時価と資本金等の額が乖離し、譲渡損益と配当課税両方が発生する可能性があるため、事前の時価算定と納税資金の確保が不可欠です。

みなし配当は清算実務で最もミスが起こりやすい税務論点であり、会社閉鎖後も税務署が厳格にチェックします。

計算ミスは株主個人の確定申告(総合課税等)の誤りに直結し、会社側には源泉徴収漏れのリスクが生じます。

そのため、正確な税額計算、源泉徴収、書類作成を一体で管理する体制が不可欠です。

みなし配当が発生する場合、支払額の20.42%(復興特別所得税含む)を源泉徴収し、支払日の翌月10日までに税務署へ納付する義務があります。

この納付期限は厳しく定められており、1日でも過ぎると不納付加算税や延滞税が課されるため、期日管理が不可欠です。

納付書(所得税徴収高計算書)の作成時は、種目欄で配当を選択し、支払確定日、支払額、源泉所得税額を正確に記載します。

特に清算結了間際は手続きが煩雑になりやすいです。

残余財産の分配実行と同時に納付手配まで完了させ、徴収漏れや期限超過のリスクを最小限に抑える必要があるでしょう。

みなし配当が発生した場合、税務署に対して「配当、剰余金の分配、利息一時金の支払調書」および「同合計表」の提出が義務です。

提出期限は、通常の確定申告時期とは異なり、原則として清算結了の日から1カ月以内と定められています。

実務上、株主ごとの分配額、みなし配当額、源泉徴収税額を正確に管理し、一人ひとりの支払調書を作成する必要があります。

所得税法上の法定調書に該当し、未提出や虚偽記載は罰則の対象となるリスクがあるため注意が必要です。

清算事務の最終工程として、分配実行と同時に書類の作成を一体で管理する必要があるでしょう。

株主の属性により税務処理は変わります。

個人株主や外部法人の場合、分配額が資本金等の額を超えるとみなし配当として所得税(20.42%)の源泉徴収や、法人税の課税対象です。

一方、グループ法人税制が適用される100%親子間では、子会社清算による分配はみなし配当の全額益金不算入となります。

加えて譲渡損益も計上されない特例が適用されます。

会計上の株式消滅益と税務上のみなし配当は、別概念である点に注意が必要です。

特に現物分配では、時価評価による資産譲渡益課税が会社側に発生するため、完全子会社であっても資金繰りへの影響があります。

実務では各株主の持分比率と適用税制を個別に判定し、管理する必要があります。

親会社側では、会計上は受け取った分配額と子会社株式の簿価との差額を、抱き合わせ株式消滅益として利益計上します。

しかし、税務上はグループ法人税制等により、みなし配当の益金不算入や資本金等の額の調整として扱われ、課税されません。

この会計と税務の不一致を解消するため、申告書での正確な申告調整が必須です。

100%子会社を清算する場合、親会社側では会計と税務で処理が大きく異なるため、申告調整が不可欠です。

会計上は、受け取った残余財産の時価と子会社株式の帳簿価額との差額を抱き合わせ株式消滅益として利益計上し、損益計算書に反映させます。

しかし、税務上はグループ法人税制により、みなし配当の全額益金不算入、または資本金等の額の加減算として処理され、課税所得になりません。

会計上の利益と税務上の非課税(資本調整)の不一致を解消するため、正確な申告調整が必要となります。

実務では、仕訳上の利益を税務計算からの除外を誤ると、不要な法人税支払いが発生するリスクがあるため注意が必要です。

100%子会社以外の子会社の場合、税務上完全支配関係にあるとはいえません。

この場合は、通常の残余財産の分配と同じように会計処理、税務処理が行われます。

みなし配当が発生するケースもあるため、注意を要します。

完全子法人から不動産や有価証券の現物分配を受ける場合、税務上は原則として帳簿価額を引き継ぐため、譲渡損益やみなし配当課税は発生しません。

一方、100%未満の子会社からの現物分配では取扱いが異なり、時価評価が必要です。

この場合、子会社側に資産の譲渡損益が発生し、親会社側でも時価と資本金等の額との差額にみなし配当課税が生じます。

親会社側での資産の取得価額は、完全子法人からの場合は子会社の帳簿価額、それ以外の場合は分配時の時価となります。

持分比率によって税務上の評価基準が簿価から時価に変わるため、グループ外株主がいる場合の現物分配には、時価算定と税務判定が不可欠です。

残余財産分配は、仕訳や税務だけでなく、解散・清算結了登記、異動届、各確定申告まで一連の工程として進める必要があります。

最終工程での漏れは清算人の法的責任に直結するため、適切な管理が不可欠です。

全行程を一体管理できるよう網羅して解説します。

残余財産の分配を行う前に、すべての資産の売却や債務の清算、および未払税金の計上を終え、正確に分配可能額を確定させる必要があります。

特に重要なのが資本金等の額の事前確認です。

資本金等の額を間違えると、分配時の仕訳やみなし配当の課税判定で致命的なミスとなる可能性があるため、必ず正確な金額を把握しましょう。

また、会社法上、官報公告による債権者保護手続の期間(2カ月)が満了するまで、残余財産の分配は禁止されています。

資産の現金化、税金の完納、2カ月の公告期間の経過を待って、適法な分配が可能となります。

残余財産の分配を実行する時には、必ずみなし配当の有無を再確認します。

該当する場合は源泉所得税を徴収し、支払日の翌月10日までに確実に納付しましょう。

分配完了後には、清算期間の所得を確定させる清算確定申告書を提出し、一連の税務手続きを完結させます。

手続きや届出を一つでも失念すると、清算事務は適法に完了しません。

すべての工程をセットで完了する必要があります。

残余財産の分配が完了した後は、速やかに法務局で清算結了登記を行い、会社の法人格を完全に消滅させます。

登記後は登記事項証明書(閉鎖事項証明書)を取得し、各行政機関への届出も必要です。

税務署や自治体には清算結了届出書を提出し、税務上の登録を抹消します。

また、従業員がいた場合は年金事務所等で社会保険資格喪失届などの手続きも忘れずに行いましょう。

全ての届出が完了すれば、会社清算は適法に結了します。

会社清算の分配実務では、正確な資本金等の額の把握と源泉徴収の要否がカギとなります。

分配額が元本を超えればみなし配当が発生し、20.42%の源泉徴収が義務付けられます。

特に100%子会社の清算は、グループ法人税制により大きな税務メリットがある一方、会計と税務の処理が乖離する点に注意が必要です。

一度分配を完了し清算結了登記を行うと、やり直しはできません。

処理方法を間違えると、源泉税の納付漏れや申告ミスにつながり、清算人が個人的に法的責任を問われるリスクがあります。

判断に迷う場面では、早期に専門家へ相談しましょう。

複雑な清算税務やみなし配当の計算でお悩みの方は、税理士法人と提携するVSG弁護士法人へご相談ください。

[注1]所得税法/e-Gov

所得税法25条(みなし配当)