東京弁護士会所属。

破産をお考えの方にとって、弁護士は、適切な手続きをするための強い味方になります。

特に、周りに相談できず悩まれていたり、負債がかさんでしまいそうで破産を考えていたりする方は、ぜひ検討してみてください。

債務整理は借金問題を法的に解決する手続きの総称です。

その中の一つである任意整理は、将来利息のカットなどを債権者と直接交渉する手法を指します。

任意整理が多くの人に選ばれる理由は、利息を減らして返済負担を軽くできる点に加え、周囲に知られず手続きを進めやすい点にあります。

家や車などの財産を手放さずに済むケースが多い点も、大きなメリットです。

本記事では、借金問題の全体像を整理し、状況に合う解決策をわかりやすく解説します。

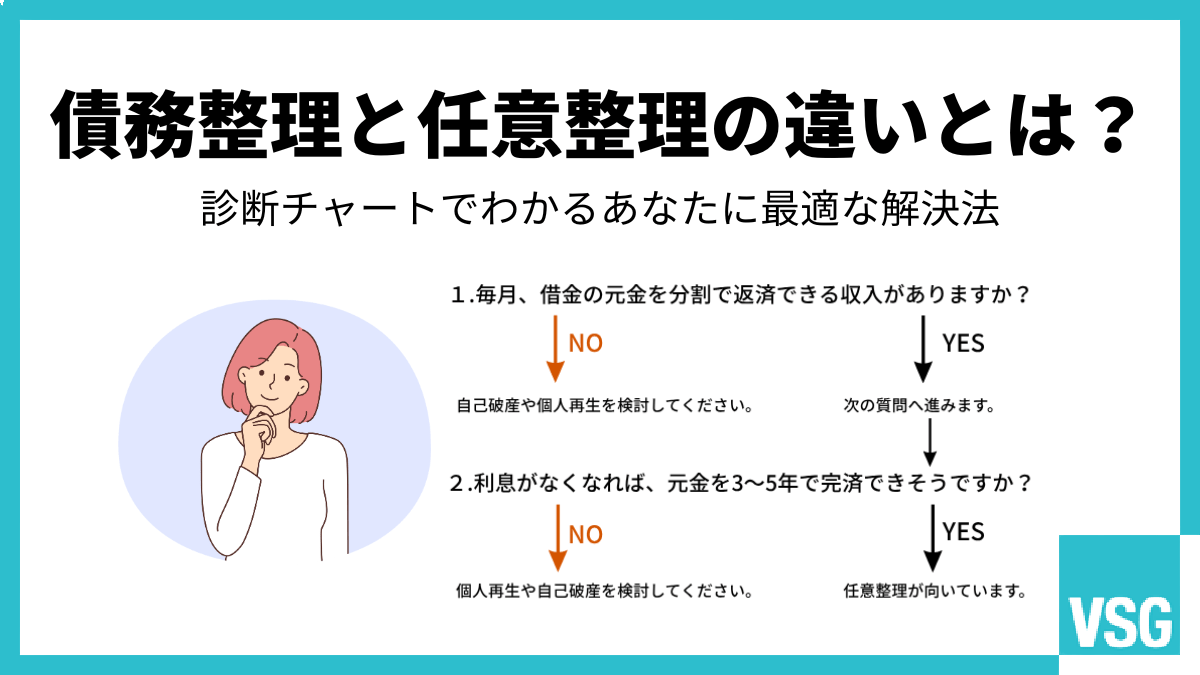

まずは診断チャートを使い、最適な手続きを確認してください。

Contents

任意整理は全ての借金問題に対応できる万能な手段ではなく、利用には一定の条件があります。

まずは以下2点をチェックしてください。

これらを満たさない場合は、個人再生や自己破産など他の手続きを検討する必要があります。

任意整理は借金をゼロにするのではなく、利息をカットしたうえで元金を分割返済する手続きです。

そのため、アルバイトやパートを含む、毎月一定額を継続して支払える安定した収入が不可欠です。

収入が途絶えると和解条件を守れず、債権者から一括請求される可能性があります。

完済可能性の目安としては、借金総額を60回(5年)で割った金額が毎月の返済額となります。

たとえば借金総額が300万円であれば、月々5万円の返済が必要です。

現在の収入から生活費を差し引いた余剰資金がこの金額を上回っていれば、任意整理が現実的な選択肢となります。

任意整理では将来発生する利息をカットしたうえで、元金のみを3〜5年で分割返済していきます。

現在の返済が苦しい原因が高い利息の負担である場合、任意整理によって利息をカットするだけで、月々の返済額が大幅に軽減される可能性があります。

感情的に追い詰められている状況でも、まず利息がなくなれば元金を3~5年で返済できるか冷静な試算が大切です。

現状を数字で整理すれば、自己破産を選ばずに解決できる道が開ける場合があります。

債務整理は借金問題を解決する手続きの総称であり、裁判所を通す方法と通さない方法が含まれます。

裁判所を通さない手続きが任意整理です。

一方で、裁判所を通して進める手続きには個人再生や自己破産などがあります。

債務整理とは、借金の返済が困難になった際に、借金の減額・免除・返済計画の見直しを行い、生活を立て直すための法的手続きの総称です。

主な方法としては、以下の3つがあります。

どの手続きが適しているかは、収入の有無や借金の総額、財産の状況によって異なります。

一人で抱え込まず、早めに専門家へ相談すれば、自分に合った解決策を見つけられるでしょう。

債務整理は、国が認めた借金救済制度の総称です。

法に基づいて返済負担を軽減し、生活を立て直すための手続きを指します。

中でも任意整理は、弁護士などがカード会社などの債権者と直接交渉し、将来利息のカットや返済期間の調整を行う手法です。

裁判所を通さないため手続きが迅速で、周囲に知られにくい特徴があります。

任意整理は債務整理の中で最も利用者が多い手続きで、家や車を維持しながら利息を減らし、元金のみの返済を目指せる点が大きなメリットです。

借金の総額や現在の収入に合わせた適切な解決策を選択できれば、完済に向けた近道となります。

まずはご自身の状況でどの手続きが適しているか、専門家へ確認してください。

債務整理には以下4つの方法があり、状況に合わせて選びます。

| 債務整理の種類 | 減額幅 | 資産への影響 | 官報掲載 | バレにくさ | 手続きの場 |

|---|---|---|---|---|---|

| 任意整理 | 将来利息のカット | なし | なし | 非常に高い | 債権者との直接交渉 |

| 個人再生 | 元金を1/5〜1/10に圧縮 | 原則なし | あり | 低い | 地方裁判所 |

| 自己破産 | 借金を全額免除 | 一定以上の財産は処分 | あり | 低い | 地方裁判所 |

| 特定調停 | 将来利息のカット | なし | なし | 高い | 簡易裁判所 |

任意整理は利息を削り元金を返済する最も簡易な手続きです。

次に、裁判所を通し元金を大幅に減らす特定調停や個人再生があります。

最も難しい自己破産は、資産を失う代わりに借金をゼロにします。

任意整理の最大の特徴は、裁判所を介さない手続きです。

個人が直接手続きできますが、一般的には弁護士等の専門家に依頼して、債権者である金融機関等と交渉を行います。

交渉内容は、これから支払う将来利息のカット、返済期間の延長で3〜5年程度の分割返済などです。

これらの交渉は、債権者次第の和解であるため、必ず利息カットや返済期間の延長ができるわけではありません。

個人再生は、裁判所を介して行う手続きです。

「住宅ローンを除いた借金総額が5,000万円以下である」などの条件がありますが、個人再生を行えば、借金額を1/5から最大で1/10程度まで減額できます。

任意整理や個人再生は、利息カットや借金減額を行ったとしても借金は残るのに対し、自己破産は借金がゼロになる手続きです。

返済計画が立てられず、借金返済に行き詰まった場合の最終手段で、裁判所を介して行います。

借金の全額が免除されゼロになる手続きですが、基本的には財産もすべて失うため、注意が必要です。

特定調停は、任意整理と同じく各債権者と和解交渉を行う手続きです。

大きな違いは、裁判所が仲裁役となって和解の成立を支援する公的な手続きであるという点です。

そのため、任意整理の場合は弁護士等に依頼するだけで交渉を進められますが、特定調停は裁判所に申立てを行って手続きを進める必要があります。

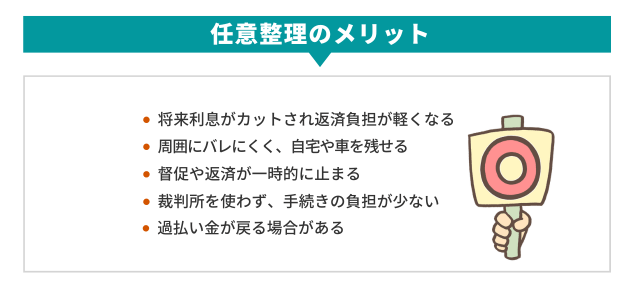

任意整理は他の法的整理に比べ、日常生活への影響が極めて少ない点が最大の特徴です。

主なメリットは以下の5つです。

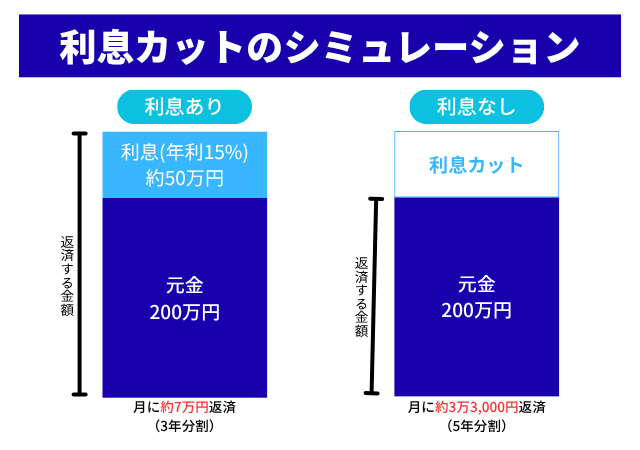

任意整理最大のメリットは、交渉で将来利息をカットし、月々の返済負担を軽減できる点です。

例えば、借金200万円(年利15%)を3年で返す場合、通常は利息だけで約50万円発生し、月々約7万円の支払いが必要です。

しかし、任意整理で利息を免除できれば、元金のみの返済で済みます。

5年分割なら月々約3万3,000円まで抑えられ、家計に大きな余裕が生まれます。

手続き後は信用情報に登録されるため、数年間は新たな借り入れやカード作成が制限されます。

不便な反面、強制的に借金ができない環境を作るため、新たな負債を増やす心配がありません。

任意整理は全ての債務を対象とする自己破産や個人再生と異なり、整理する借金を選べるため、特定の財産を守れます。

例えば、車のローンを整理対象から外せば、車は没収されず乗り続けられます。

また、保証人がついている借金を除外すれば、保証人への請求を回避できます。

さらに、裁判所を通さないため、氏名や住所が官報に載る心配もありません。

弁護士へ依頼すれば、業者からの連絡窓口が全て事務所宛てになり、自宅や職場への通知も止まります。

家族や周囲に知られるリスクを最小限に抑えつつ、守りたい生活基盤を維持したまま借金問題を解決できる点が大きな利点です。

弁護士へ任意整理を依頼すると、債権者へ受任通知が発送されます。

通知が届いた時点で、金融業者から本人への直接的な督促や連絡は法律で制限され、すべて止まります。

窓口が弁護士事務所に一本化されるため、執拗な取り立てに悩まされる精神的な負担から解放されます。

さらに、和解交渉が始まるまでの間、借金の支払いを一時的にストップできる点も大きな利点です。

返済を中断している間に、家計を立て直したり弁護士費用を準備したりする時間を確保できます。

支払督促と返済が一旦止まるため、精神的なゆとりを持ちながら、今後の生活再建に向けた準備に集中できる環境が整います。

任意整理は、裁判所を介さずに行う手続きのため、自己破産や個人再生と異なり、裁判所向けの書類作成や出廷は原則として必要ありません。

弁護士や司法書士に依頼した場合、債権者との交渉や手続きは基本的に専門家が代理で行います。

そのため、本人が行うのは、交渉結果の確認や合意、必要書類への署名など最低限の対応に限られます。

債権者との交渉は精神的にも負担が大きい作業ですが、専門家に任せるため、時間的・心理的な負担を大きく軽減できる点もメリットです。

かつて消費者金融やクレジットカード会社の多くは、利息制限法が定める上限金利(年15〜20%)を超えるグレーゾーン金利で貸し付けていました。

この上限を超えた金利で長期間にわたって返済を続けていた場合、払いすぎた利息が過払い金として発生し、返還請求できる可能性があります。

過払い金が借金の残高を上回っている場合は、借金がゼロになるだけでなく、現金として手元に戻ってくるケースもあります。

ただし、過払い金はすべてのケースで発生するわけではなく、借入時期や金利の条件によって異なります。

自己判断は難しいため、専門家に取引履歴の調査をしてもらいましょう。

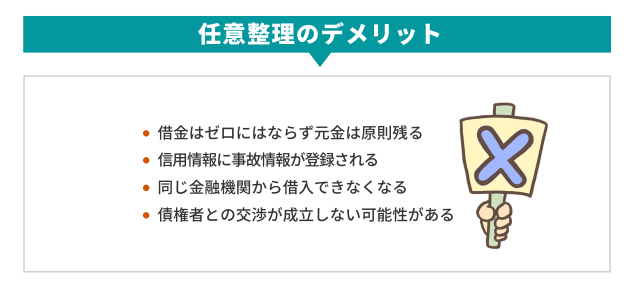

任意整理はメリットばかりではありません。

手続きを行うと信用情報機関に事故情報として登録され、一定期間、新たな借入れやクレジットカードの利用が制限されます。

正しく理解したうえでの選択が大切です。

任意整理は将来利息のカットや返済期間の延長を交渉する手続きであり、借金そのものが免責される自己破産とは異なります。

最大の注意点は、原則として借金の元金自体は減らない点です。

自己破産のように負債をゼロにしたり、個人再生のように元金を大幅に圧縮したりする効果はありません。

あくまで利息をなくして返済しやすく整えるための手段です。

そのため、和解後も残った元金を完済するまで、継続して支払い続ける必要があります。

将来利息がなくなるだけでも完済へのハードルは大きく下がります。

今の収入で元金を着実に返していけるか、冷静な判断が重要です。

任意整理を行うと、信用情報機関に事故情報が登録されます。

いわゆるブラックリストに載る状態ですが、個人再生や自己破産でも同様に発生するため、任意整理特有のデメリットではありません。

掲載期間中はクレジットカードの新規作成や利用、住宅・車のローン契約が制限されます。

審査時に金融機関が信用情報を照会するため、事故情報の記録がある間は承認が得られません。

事故情報の記録は永遠ではなく、登録期間によりますが、一般的に契約終了または完済から5〜7年程度で抹消されます。

数年間は不便が生じますが、見方を変えれば借金に頼らない生活をする期間とも言えるでしょう。

ブラックリスト掲載期間中は信用情報機関への照会により、新たな借入れやカードの審査に通りません。

掲載期間が終了すれば、基本的に新たにクレジットカードの作成やローンが組めるようになります。

ただし、任意整理を行った会社からの借入れは、期間終了後も困難である点に注意が必要です。

金融会社は任意整理の交渉に応じると受け取る返済額が減るため、同じ人物への再貸付けはリスクが高いと判断します。

信用情報上の記録が消えても、その会社独自の社内記録は残ります(いわゆる社内ブラック)。

以前に任意整理をした会社からは再び借りられないと考えておくのが無難です。

任意整理は裁判所の強制力が働く個人再生や自己破産と異なり、債権者との直接交渉による合意が不可欠です。

債権者にとっては将来利息を失う不利益があるため、簡単に応じるケースばかりではありません。

交渉を成立させるには、確実に完済できる継続した収入と、説得力のある返済計画の提示が必須条件となります。

債権者が元金だけでも回収する方が合理的と判断できる根拠を示さなければなりません。

原則として誠実な計画には応じる業者が多いものの、社内方針で任意整理の交渉を一切受け付けない業者も存在します。

法的な強制力がない手続きだからこそ、専門家を介して各業者の特性を把握し、戦略的に交渉を進める準備が重要です。

診断チャートで任意整理が不可となっても、解決を諦める必要はありません。

元金を大幅に圧縮する個人再生や、返済義務を免除する自己破産など、法的に借金を整理する手段があります。

専門家に相談して最適な方法を選びましょう。

個人再生は、裁判所を介して借金元金を大幅に圧縮する手続きです。

最大の特徴は、借金総額を原則5分の1から10分の1程度まで減らせる点にあります。

将来利息のみをカットする任意整理に比べ、返済負担をより強力に軽減できます。

また住宅資金特別条項を利用すれば、住宅ローンを除外して返済を継続できるため、マイホームを手放さずに済む点も大きなメリットです。

任意整理では完済が難しいほど負債が膨らんでいる一方で、自己破産による財産処分は避けたい方に適しています。

官報掲載などの制約は生じますが、家を守りながら生活を根本から立て直せる非常に有効な手段です。

自己破産は、裁判所から免責許可を得て全ての借金の支払い義務を免除する手続きです。

最大のメリットは、最終的に負債がゼロになる点にあります。

利息カットに留まる任意整理では完済が困難な、支払い不能状態に陥った際の最終手段です。

借金がなくなる一方で、家や一定以上の価値がある財産は処分され、債権者への配当に充てられます。

また、官報への掲載や一定期間の職業制限といった制約も伴います。

財産を維持しつつ分割返済を続ける任意整理とは対照的に、全てを清算してゼロから再出発を図るための制度です。

債務整理で最適な道を選ぶには、債権者ごとの最新の対応傾向や家計収支の精査が不可欠です。

独断での判断は、本来残せたはずの資産を失うリスクや、交渉失敗による状況悪化を招きかねません。

だからこそ、経験豊富なプロへ委ねましょう。

VSG弁護士法人は、数多くの債務整理を解決に導いてきた確かな実績があります。個別の事情を深く理解し、任意整理から法的整理まで、相談者の利益を最大化する最短ルートの解決策を提示します。

一人で悩まず、まずはVSGへご相談ください。

専門家による緻密な分析と戦略的な交渉により、平穏な日常と確かな生活再建を強力にバックアップします。

任意整理は数ある債務整理の方法において、私生活への影響を最小限に抑えつつ柔軟に借金問題を解決できる優れた手段です。

どの方法を選択するかは、債権者の特性や個々の家計状況により異なります。

診断チャートの結果にかかわらず、まずは専門家によるシミュレーションが、平穏な日常を取り戻すための最短ルートとなります。

独断で解決を諦める必要はありません。

VSG弁護士法人の弁護士は、豊富な実績に基づき、相談者の未来を見据えた最適な解決策を提案します。

法的な知見と戦略的な交渉力で、あなたの再出発を全力で後押しいたします。