東京弁護士会所属。

破産をお考えの方にとって、弁護士は、適切な手続きをするための強い味方になります。

特に、周りに相談できず悩まれていたり、負債がかさんでしまいそうで破産を考えていたりする方は、ぜひ検討してみてください。

深夜、誰にも相談できないまま資金繰り表を見つめ続け、孤独な決断を迫られている経営者は、少なくありません。

倒産は恥ではなく、破産法第1条[注1]が定める、経済的に再出発するための法的な権利です。

本記事では、倒産の言葉が指す法的な実態、支払不能・債務超過などの条件の正確な定義を解説します。

あわせて令和8年現在の実務において、いかにリスクを最小化して次の一歩を踏み出すかを解説します。

Contents

倒産は、一般的に経営状況が悪化して資金繰りがうまくいかず、事業が継続できなくなった状態です。

法律用語ではないため明確な定義がありません。

資金繰りがうまくいかなくなると、手形や小切手が不渡りとなって銀行取引が停止されます。

銀行取引が停止されて給与の振込や商品の仕入れができず、事業の継続が不可能となった結果が、倒産です。

倒産、破産、廃業の3つの言葉は以下のとおり定義できます。

| 定義 | 法的性質 | |

|---|---|---|

| 倒産 | 経営破綻全般を指す用語 | 法律用語ではない |

| 法律用語ではない | 裁判所の手続により法人格を消滅させ、債務をゼロにする手段 | 法的手続き |

| 廃業 | 債務超過ではなく、高齢化等の理由で自主的に会社を閉じる手段 | 任意の経営判断 |

廃業と倒産の分岐点は、債務が資産を上回った瞬間です。

しかし、経営者が自己判断で行うには限界があります。

貸借対照表上の数字だけでなく、隠れた債務や連帯保証の存在まで精査した上での判断が、弁護士の仕事です。

早期に相談すれば、選択肢は大きく広がります。

裁判所が破産手続きの開始を決定するためには、法律上の開始原因の存在が必要です。

具体的に開始原因とは、支払不能または債務超過に陥っている状態です。

しかし、開始原因は自動的に認められるわけではなく、申立人が要件を満たしていると、裁判所に対して疎明しなければなりません。

実務上、疎明資料の収集・整理・提出は申立代理人である弁護士が行います。

破産法第16条第1項[注1]は、債務超過を「債務の総額が財産の総額を超える状態」と定義します。

ただし実務上は、帳簿価額ではなく資産の実価が基準です。

例えば帳簿上1,000万円の不動産も、売却実勢価格が800万円であれば、その差額200万円が債務超過額の算定に影響します。

弁護士による実態把握が不可欠です。

破産法第2条第11項[注1]は、支払不能を「債務者が支払能力を欠くために、その債務のうち弁済期にあるものにつき、一般的かつ継続的に弁済できない状態」と定義しています。

帳簿上に資産が残っていても、現金が枯渇し弁済期の債務を履行できない状態であれば、支払不能に該当します。

さらに破産法第15条第2項[注1]は、「債務者が支払を停止したときは、支払不能にあるものと推定する」と規定しています。

「支払いができない」と取引先や金融機関に伝えた時点で、法律上は支払不能が推定されます。

実務上、特に強力な証拠となりうるのが不渡りです。

手形・小切手の不渡りを2回出すと銀行取引停止処分となり、支払不能の事実上の証明として裁判所への疎明資料で高い効力を持ちます。

資金繰りの限界を感じた時点で、直ちに弁護士への相談が重要です。

倒産の原因は一つではなく、資金繰りの悪化、売上減少、過大な借入が複合的に絡み合うケースがほとんどです。

令和8年現在、急激なインフレや金利変動、原材料費の高騰など、経営者の判断だけでは対処しきれない外部環境が引き金となる事案が増加しています。

倒産は経営者個人の資質の問題ではありません。

経営戦略とは、会社が経営目標を達成するための指針や計画などです。

会社は、常に変化する競争市場の中で勝ち残るために適切な経営戦略を策定しなければなりません。

経営戦略に失敗すると、以下の影響があります。

経営戦略のミスは中長期的に資金繰りが悪化する原因になり、改善できなければ倒産に至るリスクが高くなるでしょう。

設備投資やM&Aなど、多額のコストがかかる投資を行うために金融機関からの借入が必要となるケースがあります。

大きな利益を見込める一方で、投資後の回収がうまくいかないと返済にかかる利息が経営を圧迫する可能性があるかもしれません。

企業規模と比べて過剰な借入額になっている場合、返済不能に陥る可能性が高いため、借入額は次の基準以下に抑えるのが望ましいでしょう。

資金繰りとは、事業継続に必要な資金を確保し、運用管理をする取り組みです。

資金繰りがうまくいかないと、売上は好調でも必要資金が不足して事業継続できなくなる、いわゆる「黒字倒産」のリスクもあります。

たとえば売掛金の回収が遅れている場合、入金までに時間がかかってしまい、その間の必要資金が不足するケースがあります。

在庫が過剰になっている場合や仕入れコストが高騰している場合も、会社の資金繰りが悪化する原因となるでしょう。

令和8年現在、裁判所における倒産手続のIT化が急速に進んでいます。

電子申立ての導入により、書面による申立てと比較して手続き開始までの期間が大幅に短縮され、予納金管理もオンラインで完結するケースが増えています。

この変化に対応できる弁護士事務所かどうかが、手続きのスピードを左右するでしょう。

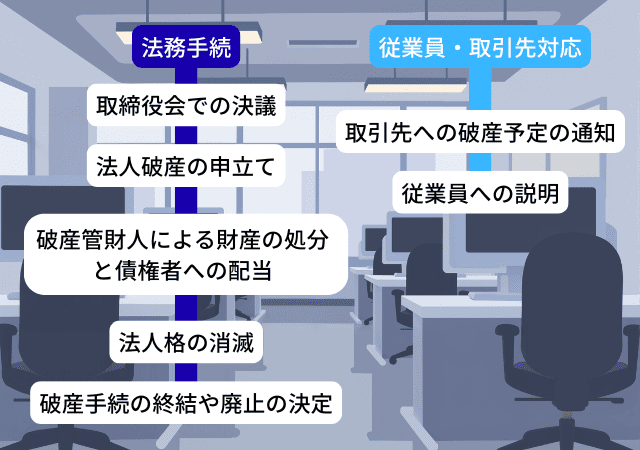

破産手続きの終結とは、法人格の完全な消滅です。

法人格が消滅した時点で、会社が負っていた債務も法的に消滅します。

経営者が個人として連帯保証していた債務についても、同時に免責申立てを行えば、すべての債務から解放されるゴールが確定します。

手続きの長期化は経営者の精神的・経済的負担を増大させるでしょう。

IT化対応の弁護士に依頼し、最短での終結を目指すのが得策です。

破産は唯一の選択肢ではありません。

状況によっては、以下の法的アプローチが有効です。

任意整理(私的整理)

裁判所を介さず、金融機関との直接交渉により返済条件の変更(リスケジュール)を実現します。

民事再生

経営権を維持したまま債務を大幅にカットし、事業継続を前提に再起を図る法的手続です。

事業譲渡・M&A

不採算部門を切り離し、核となる事業のみを第三者へ承継させ、雇用と事業価値を守ります。

上記の選択肢は、資金繰りが悪化する前の段階であるほど実現できる可能性が高まります。

倒産の条件を満たしてからでは、取り得る手段が破産のみに絞られるケースも少なくありません。

経営が行き詰まりを感じた時点で、弁護士への相談が必要です。

弁護士にしかできない点は以下の3つです。

受任通知による取立停止

弁護士が受任通知を発送した時点で、債権者からの直接の取立・連絡を法的に遮断できます。これは弁護士の介入によってのみ実現します。

非弁行為の回避

無資格のコンサルタントによる債権者交渉は弁護士法第72条違反にあたり、犯罪リスクを伴います。最終的に不利益を被るのは経営者自身です。

裁判所との高度な折衝

令和8年現在のIT化された実務において、電子申立てを駆使し免責・終結を迅速に導けるのは弁護士の職能です。

資金繰りの限界を超える前に、まず弁護士に相談してください。

倒産は経営者としての失敗ではなく、自分と周囲の未来を守るための決断です。

VSG弁護士法人は、数多くの倒産・再建案件を手がけてきた実績に基づき、令和8年の最新実務に即した最善の対応を提供します。

「倒産の条件に該当するのか」「まだ回避できる余地があるのか」など、自分の会社の状況を、弁護士への相談で明らかにしましょう。

まずはお電話で、自分の会社の状況を無料で診断してください。

[注1]破産法/e-Gov

破産法