東京弁護士会所属。新潟県出身。

破産してしまうかもしれないという不安から、心身の健康を損ねてしまう場合があります。

破産は一般的にネガティブなイメージですが、次のステップへのスタート準備とも言えます。

そのためには、法律上の知識や、過去の法人破産がどのように解決されてきたかという知識が必要です。

法人破産分野を取り扱ってきた弁護士は、こういった法律・判例や過去事例に詳しいため、強い説得力をもって納得のいく措置をとることができます。

PROFILE:https://vs-group.jp/lawyer/profile/kawasaki/

書籍:この1冊でわかる もめない遺産分割の進め方: 相続に精通した弁護士が徹底解説!

法人破産は、借金をゼロにして再スタートをするために、国が認めた正当な手続きです。

決して人生の終わりではなく、再起に向けた公的な救済措置と言えます。

手続きは複雑ですが、弁護士に依頼すると少額管財を適用でき、費用を大幅に抑えられる可能性があります。

また、経営者保証ガイドラインを活用すれば、代表者個人の自宅や資産を守れるケースもあるでしょう。

本記事では、費用削減のコツから再起のための方法まで、法人破産の全体像をわかりやすく解説します。

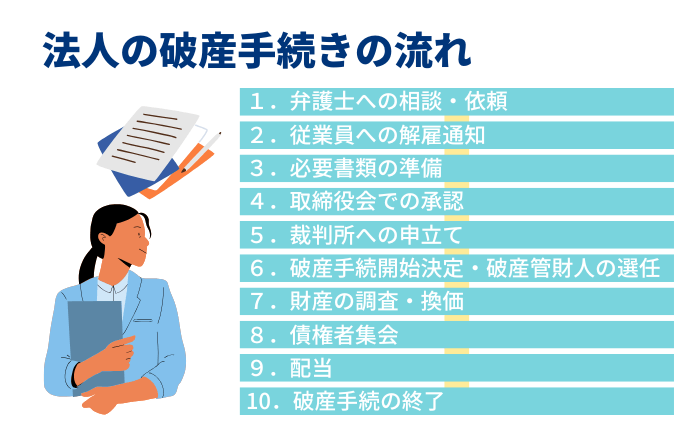

法人破産は、大きくわけて申立て準備と裁判所での手続き(管財業務)の2段階で構成されます。

完了までの10ステップは以下の通りです。

それぞれの内容を詳しく見ていきましょう。

まずは弁護士に法人破産を検討している旨を相談し、財務状況や負債内容、事業の経緯などを詳しく共有しましょう。

弁護士は法的観点から現状を分析し、法人破産が適切か、あるいは他の選択肢があるかを助言してくれます。

弁護士に正式に依頼すると、弁護士から会社の債権者に対して受任通知が送付されます。

受任通知とは、弁護士が会社の正式な代理人になった事実を通知する書類です。

受任通知を受け取った債権者は会社に対して、債権の取り立てや直接の連絡はできなくなります。

従業員への解雇は、原則として事業停止日(Xデー)に全員を集めて事情を説明し、即日解雇の通知を行います[注1]。

解雇予告手当(30日分)の支払いが困難な場合でも、破産手続きで利用できる未払賃金立替制度を説明し、誠意ある対応を心がけましょう。

現場の混乱を防ぎ、法的な疑問にも即座に答えるため、弁護士が同席して説明を行うのが一般的です。

破産申し立てを行うためには、多くの書類を準備しなければなりません。

そのため、破産申し立てを行う前に以下の資料や書類を集めて、弁護士に提出する必要があります。

多くの書類は会社に保管されているため、そのまま弁護士に引き渡します。

法人破産には、原則として取締役会や株主総会での決議が必要です[注2]。

意思決定を証明するため、議事録を作成して申立書に添付します。

仮に取締役全員の同意が得られない場合でも、申立て自体は可能です。

しかし、手続きが複雑になり負担が増えるため、事前の根回しによる合意形成が重要です。

破産申立書や証拠書類などの作成が完了したら、裁判所に提出し破産手続き開始の申し立てを行います。

提出する書類には、破産申立書のほか、報告書、陳述書、財産目録など、数多くの書類がありますが、すべて弁護士が会社に代わって作成します。

会社として破産の申立てを行うと、裁判所はすべての書類を分析し、破産手続きを開始する要件があるか審査します。

要件があると認められた場合、裁判所は破産手続きの開始決定を行います。

破産手続きの開始決定がなされると、会社に有するすべての財産は「破産財団」となります。

破産財団とは、債権者への配当の原資となる、破産者の財産全体です。

会社は財産を処分できなくなり、債権者が個別に保全処分や強制執行を行っていても、すべて無効となります。

また、破産手続き開始決定と同時に、破産管財人が裁判所により選任されます。

破産管財人は破産した会社の財産を処分・管理する権限を持つ人です。

選任された破産管財人が、不動産・在庫・売掛金といった会社の資産を調査し、売却して現金化(換価)を行います。

代表者には管財人の調査に対する協力義務(説明義務)があり、財産隠しなどが発覚すると、免責不許可や詐欺破産罪に問われる深刻なリスクがあります[注3]。

また、手続き期間中の郵便物はすべて管財人に転送され、内容を確認される点に留意しましょう[注4]。

破産手続き開始決定から2~3カ月ほど経過した後に、債権者集会が裁判所で開かれます。

債権者集会に債権者が出席するのはまれで、ほとんどの場合は、会社の代表者、会社の代理人弁護士、破産管財人、裁判官による話し合いです。

債権者集会は2~3回と継続して行われる場合もあります。

破産管財人が会社の財産を順調に処分・換価できれば、1回の債権者集会で次の段階に進めます。

会社の財産をすべて換価し、債権者への配当の原資を確保できた場合、債権者に対する最終配当が行われます。

配当は、債権の種類によって優先順序に決まりがあります。

公租(国税・地方税)、公課(社会保険料など)、雇用関係により生じた請求権などのうち一部は優先的破産債権です。

そのため、優先的に配当を受けられます。

配当できるものをすべて配当したら、破産手続きは完了します。

この時、破産手続きの終結あるいは破産手続きの廃止決定が裁判所から交付され、会社の登記は閉鎖されます。

法人破産にかかる費用は負債額、債権者数、会社の規模などにより変動しますが、100~300万円程度になるケースも少なくありません。

申立て費用には、次があります。

詳しくご説明します。

裁判所に納める予納金は、法人破産を進めるうえで大きな金銭的負担となります。

通常の特定管財では、最低でも70万円以上の予納金が必要です。

しかし、弁護士が代理人となって申立て行う少額管財(東京地裁等)を利用すれば、20万円程度まで抑えられます[注5]。

弁護士費用が別途発生しますが、予納金が大幅に安くなるため、トータルコストを抑えつつ、迅速に手続きができるメリットがあります。

弁護士へ依頼する利点は大きいと言えるでしょう。

申立てにかかる手数料などの実費として、申立印紙代、官報公告予納金、郵便切手や債権者宛封筒などがあります。

裁判所によって運用が異なりますが、合計して数万円ほどになります。

弁護士に破産手続きを依頼した場合に必要となる弁護士費用は、約70万円~です。

弁護士によって金額の算出方法が異なるため、依頼費用に差が出る可能性があります。

裁判所に対する予納金は分割払いするわけにはいきません。

しかし、弁護士によっては分割払いを認めてくれる場合もあるため、事前の無料相談を利用して確認しましょう。

関連記事

「破産の申立や手続きにどれぐらいの時間が必要なのか?」と疑問に思うかもしれません。

破産手続きにかかる期間は会社によって異なりますが、一般的に合計で半年〜1年かかります。

申立・手続きがスムーズに終われば、半年程度で完了します。

債権者との合意が取れなかったり、会社の財産換金に時間がかかる場合は破産手続きの期間は長くなる可能性があります。

破産は悪と考えがちですが、法人破産はこれ以上の負債拡大を防ぎ、被害を最小限にとどめるための責任ある決断です。

破産についてを正しく理解した上での早期決断が、再起への最短ルートになるでしょう。

以下では具体的に、破産のメリットとデメリットを解説します。

法人破産の最大のメリットは、会社が法律上消滅するため、すべての負債や未払金の支払義務が消滅する点です。

また、弁護士の受任通知により、債権者からの督促や連絡が即座にとまるため、心理的な負担は劇的に軽減されます。

連日の取り立てに不安を感じる必要はなくなり、精神的な平穏を取り戻せるでしょう。

再スタートに向けた前向きな準備に専念できるようになります。

破産は決して挫折ではなく、新たな人生を踏み出すための公的な救済措置です。

法人破産にはデメリットも存在します。

まず、法人格が消滅するため会社はなくなり、事業の継続は不可能です。

また、全従業員を解雇する必要があり、雇用を維持できなくなります。

未払賃金立替払制度等の活用で従業員への経済的ダメージを抑えるケアは可能です。

代表者個人への影響も大きく、会社の債務の連帯保証人になっている場合は、個人も同時に破産や債務整理を行うケースが一般的です。

その結果、信用情報機関に事故情報が登録される(ブラックリストに載る)ため、一定期間は新たな借り入れやクレジットカードの作成ができなくなります。

中小企業では、会社の借り入れに対し代表者が連帯保証人を担うケースがほとんどです。

会社が破産すると、保証人である代表者に多額の債務が一括請求されるため、原則として代表者個人も同時に自己破産を申し立てます。

もっとも、破産したからと言って全てを失うわけではありません。

生活再建を支えるため、法律では99万円以下の現金や家財道具などを自由財産として手元に残せると定められています[注6]。

手続きは同時廃止や管財事件として進みますが、一定の資産を保持しながら再スタートが切れます。

まずは残せる資産の範囲を正しく把握しましょう。

法人破産を行う際、代表者個人も同時に破産(セット破産)を検討する典型的なパターンがあります。

まず、会社の負債額が極めて大きく、代表者個人の資産をすべて充てても到底完済が見込めない場合です。

多くの中小企業では代表者が連帯保証人となっているため、会社の破産に伴い個人にも巨額の請求が及びます。

自宅などの不動産を処分してもなお、借金が残るケースはセット破産を検討しましょう。

無理に返済を続けようとするのは、再起を遅らせる原因となります。

個人破産を申し立て、すべての借金を一度リセットしゼロから再出発を図る方法が、最善策と言えます。

法人破産をしても、必ずしも代表者が個人破産する必要はありません。

経営者保証ガイドラインを活用すれば、破産せずに保証責務を整理できる可能性があります[注7]。

この制度は、早期に事業停止を決断し、会社の資産劣化を防いだ場合などに適用が検討されます。

最大のメリットは、一定の要件を満たせば自宅を手元に残せたり、信用情報機関(ブラックリスト)への登録を回避できる可能性がある点です。

生活基盤を守りながらスムーズな再起が期待できます。

ただし、適用可否の判断は非常に専門的であるため、早めに弁護士に相談しましょう。

以下では、法人の破産手続きについてよくある質問に回答します。

破産手続きの最終段階である配当手続きが終了し、登記簿が閉鎖されると、法人格は消滅します。

会社名義の不動産や預金などの財産は、すべて処分され、最終的に債権者へ配当される、あるいは放棄されます。

法人格の消滅に伴い、会社が抱えていた借金もすべて法的に消滅するため、以降は返済義務も一切残りません。

会社が倒産すると、従業員は解雇となります。

ただし、雇用者は従業員に対して未払いの給料や退職金を支払う義務があります。

従業員への未払い給料や退職金は、原則として取引先や他の債権者より優先して弁済される「優先的債権」です。

会社に十分な預貯金や資産が残っていない場合、従業員は国が未払い給料の一部を立て替える「未払賃金立替払制度」を利用できます。

また、倒産による解雇の場合、従業員は「会社都合退職」による失業保険の給付を受けられます。

いずれにしても、従業員への対応として倒産に至った経緯や未払い給料の支払、補助制度の利用など誠意ある説明が求められるでしょう。

会社が税金の支払いを滞納している場合、個人の破産と異なり、法人の破産手続き後は滞納していた税金などの支払義務も消滅します。

法人破産では、手続きが終了すると法人格が消滅するためです。

なお、破産手続きにおける清算では、滞納税金は他の債権よりも優先的に弁済されます。

会社が破産手続きを行った場合でも、原則として経営者は罰則などのペナルティは受けません。

代表者として責任をとらなければならないと考える方もいますが、その必要はないためご安心ください。

ただし、たとえば勝手に特定の債権者に弁済をしたり、会社や個人の財産を隠したりした場合、破産手続きが認められない可能性があります。

それどころか、詐欺破産罪という犯罪に該当する行為とみなされる可能性もあるため、注意しましょう。

原則として、取締役や役員が会社の借金を肩代わりする義務はありません。

連帯保証人になっていない限り、会社の債務はあくまでも会社自体の債務であり、個人の資産から支払う必要はありません。

これを有限責任と言います。

ただし、放漫経営や名義貸し、粉飾決算といった悪意または重大な過失が認められる場合は例外です。

この場合は会社法429条に基づき、債権者などの第三者から損害賠償請求を受けるリスクがあります[注8]。

もっとも、通常通りの経営努力を尽くした結果として倒産に至ったのであれば、法的責任は問われません。

破産をしても、選挙権を失うわけではなく、戸籍にものりません。

警備員など一部の職業に一時的な制限が生じますが、手続き完了後に復権すれば制限はすべて解除されます。

破産を経て再び起業し、成功を収めている経営者は数多く存在します。

過去の経験を糧に、新たな事業を切り開く方法は数多くあります。

破産は人生の終わりではなく、膨大な負債をリセットし再起するための前向きなスタートを目的とした公的な制度です。

破産を検討するなら、まずは弁護士への相談一択です。

自己判断で資産を動かしたり、特定の債権者に優先して返済する偏波弁済は、後に手続きが否定され、破産自体が失敗する恐れがあるため厳禁です。

裁判所に納める予納金を確保するためにも、手元に現金が残っている段階で早めに相談すると、スムーズな解決が可能です。

法人破産の手続きは、弁護士への依頼から始まり、裁判所、破産管財人と連携しながら進みます。

費用面では、少額管財の制度を利用すれば負担を抑えられますが、まとまった予納金の確保は不可欠です。

代表者が連帯保証人の場合は、個人の債務整理も必要となりますが、経営者保証ガイドラインの活用で資産を残す道もあります。

何より重要なのは、手元の資金が尽きる前の弁護士への相談です。

適切な初動が会社と経営者自身の再起を左右します。

会社の債務整理や破産手続き、代表者個人の生活再建にお悩みの方は、企業法務・倒産処理に強いVSG弁護士法人にご相談ください。

[注1]労働基準法 e-Gov

労働基準法 第二十条 解雇予告除外認定

[注2]破産法 e-Gov

破産法

[注3]破産法 e-Gov

破産法 第四十条 破産者等の説明義務

[注4]破産法 e-Gov

破産法 第八十一条 郵便物の管理

[注5]東京地裁 運用基準

[注6]破産法 e-Gov

破産法 第三十四条 破産財団の範囲

[注8]会社法 e-Gov

会社法 第四百二十九条 役員等の第三者に対する損害賠償責任