東京弁護士会所属。新潟県出身。

破産してしまうかもしれないという不安から、心身の健康を損ねてしまう場合があります。

破産は一般的にネガティブなイメージですが、次のステップへのスタート準備とも言えます。

そのためには、法律上の知識や、過去の法人破産がどのように解決されてきたかという知識が必要です。

法人破産分野を取り扱ってきた弁護士は、こういった法律・判例や過去事例に詳しいため、強い説得力をもって納得のいく措置をとることができます。

PROFILE:https://vs-group.jp/lawyer/profile/kawasaki/

書籍:この1冊でわかる もめない遺産分割の進め方: 相続に精通した弁護士が徹底解説!

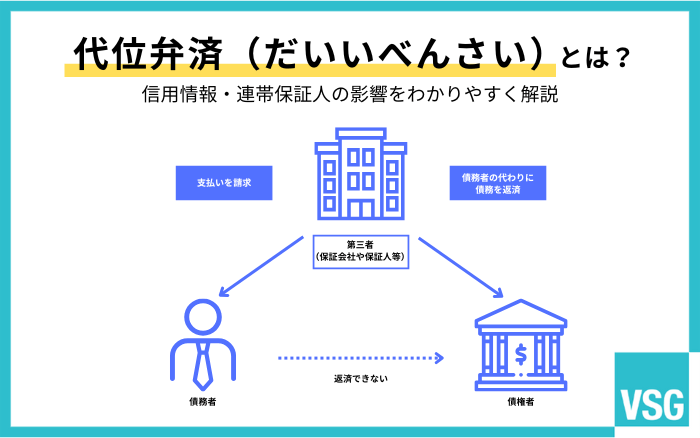

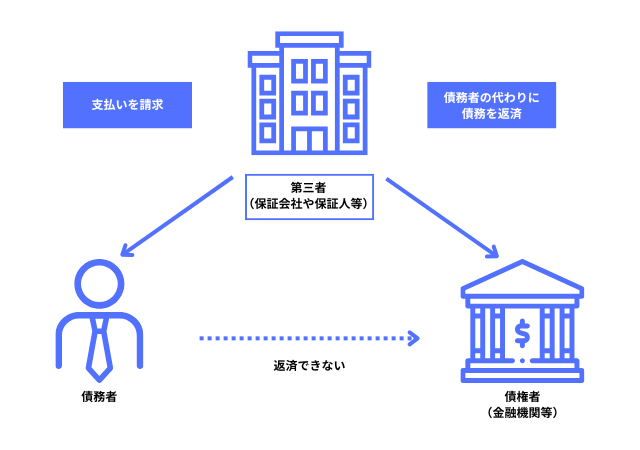

代位弁済とは、保証会社などが本人に代わって金融機関等へ返済をする手続きです。

通常の返済と異なり、本人の借金の返済義務は変わらず残ります。

代位弁済が実行されると、信用情報に事故情報が登録され、完済から5~7年はローンやカードの利用が制限されます。

代位弁済が実行された後の対処法は、分割返済の交渉や債務整理の選択などです。

本記事では、代位弁済のしくみと信用情報への影響について解説します。

早期解決のため、代位弁済後の具体的な対処法も参考にしてください。

Contents

代位弁済とは、借金の返済が滞った場合に、保証会社などが債務者本人に代わって全額を債権者へ返済するしくみです。

債権者は代位弁済を行った保証会社等となり、保証会社等は債務者へ返済を要求する求償権を得ます[注1]。

そのため債務者の返済義務は変わらず、代位弁済後は保証会社等へ支払いを続けます。

代位弁済は主に住宅ローンやカードローン、奨学金などで適用されます。

実行後は一括返済を求められるため、代位弁済の通知が届いたら早急な対応が必要です。

代位弁済と第三者弁済は、法律上の義務の有無によって明確に区分されます。

第三者弁済は、親が子の借金を肩代わりする場合など、法律上の義務のない者が返済する行為を指します。[注2]

当事者間の契約で第三者弁済が禁止されている場合は、返済が認められないケースもあります。

一方で代位弁済は、保証会社が保証契約に基づき、法律上の義務のもと行う返済手続きです。[注3]

最大の違いは、代位弁済には法定代位として求償権が当然に発生する点で、債務者の返済義務は継続します。

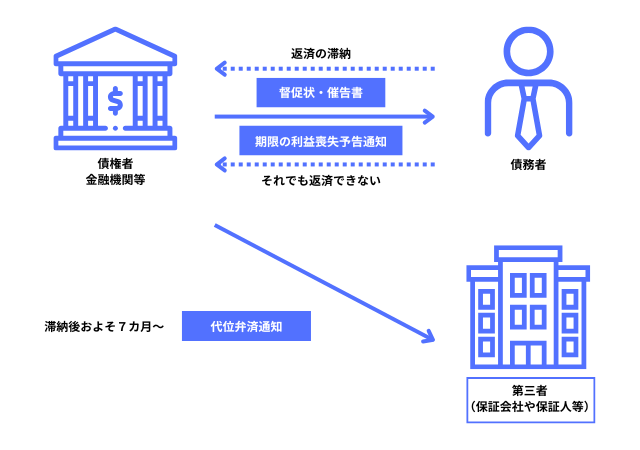

代位弁済が行われるまでに、いくつも段階を踏んでいきます。

ここからは、代位弁済がされるまでの流れを確認していきましょう。

借金の返済を滞納してから1~2カ月間の初期段階では、金融機関など債権者から電話やハガキなどで督促状や催告書が届きます。

この時点では、信用情報機関に返済の遅延として記録は残るものの、事故情報(ブラックリスト)の登録には至っていない場合がほとんどです。

初期段階こそ代位弁済を回避し、返済計画を立て直すチャンスです。

この段階で弁護士に相談し債務整理の交渉を開始すれば、保証会社による代位弁済を回避し、無理のない返済計画で和解を目指せます。

早期に弁護士への相談が解決への糸口になるでしょう。

一般的に滞納が3~6カ月程度続くと、金融機関は保証会社に対し代位弁済を求めます。

代位弁済が実行された時点で、信用情報機関に事故情報(ブラックリスト)が登録されます。[注4]

事故情報が登録されると、完済後数年はローンやカードの利用が制限されます。

代位弁済に伴い、債権者が保証会社等へ交代する影響も大きいです。

保証会社等は債務者へ一括返済を請求してくるでしょう。

代位弁済が実行された時点で、債務者は分割払いをする権利を失い、これを期限の利益の喪失と言います[注5]。

期限の利益を喪失すると、以降は未払いの残債務や延滞金などを含め、全額を一括払う義務を負います。

もし連帯保証人が設定されている場合、保証人に対しても一括返済の請求がなされる点に注意が必要です。

この段階になるともはや個人での分割交渉はほぼ不可能であり、解決の選択肢はほとんどありません。

自己破産や個人再生など法的な債務整理以外に選択肢がなくなるケースがほとんどのため、早急に弁護士への相談が不可欠です。

代位弁済は以下のさまざまなリスクがあるため、代位弁済はできる限り避けましょう。

それぞれのデメリットやリスクを見ていきましょう。

代位弁済は、借金の肩代わりの制度ではありません。

債権者が保証会社等に交代しただけで、返済義務は依然として残っています。

代位弁済後は債務の返済とともに、遅延損害金のリスクも正しく理解しておきましょう[注6]。

遅延損害金は、一般的に年率20%と高率で日割り計算で発生し続けます[注7]。

返済を放置し続けると雪だるま式に借金が増え続け、自力での解決が困難になるため、早期解決が重要です。

ただし、あくまでも年率20%は上限であるため、実際の契約をよく確認しましょう。

ブラックリストとは通称であり、正確には個人信用情報機関に事故情報(異動情報)が登録される状態を言います。

代位弁済が実行されると事故情報が登録され、数年にわたってローンやカードの利用が制限されます。

登録が抹消されるまでの期間は一般的に5~7年ですが、起算点は代位弁済された借金を完済した時点です。[注4]

つまり借金を放置している限り、半永久的に事故情報が残り続けます。

信用を回復し、生活を立て直すためには放置せず、早期完済を目指しましょう。

金融機関はローンの申し込みを受けると、審査の一環として信用情報機関に事故情報が登録されていないかどうかを照会します。

事故情報が登録されている場合、ほとんどのケースでローンの審査には通りません。

ただし、例外的に信用情報機関を通さず、販売店が独自に審査を行う自社ローンでは利用できる可能性があります。

また、少額のローンや担保を提供できる場合など、貸し倒れのリスクが少ないと判断されたときも相談に応じてもらえる可能性はあるでしょう。

連帯保証人は法律上、主債務者と同等の返済義務を負います。

代位弁済が実行されると保証会社は主債務者だけでなく、連帯保証人に対しても、債務の一括返済を請求できるようになります[注8]。

主債務者が支払えない場合、即座に連帯保証人へ請求されるでしょう。

主債務者も保証人も支払いができなければ、保証人の信用情報にも影響が及ぶリスクがあります。

連帯保証人が親族や知人である場合、ローンやカードの利用が制限されるため生活に深刻な影響が出る可能性があります。

代位弁済の請求を無視し続けていると、保証会社は支払督促や、訴訟などの裁判手続きを始めます。

裁判で判決が確定すれば強制執行が実行され、債務者の財産は強制的に差し押さえられます。

差し押さえの対象は以下です[注9]。

中でも給与の差し押さえは生活に直結する重大な問題です。

原則として手取り額の4分の1が完済まで毎月差し押さえられます。

差し押さえには裁判所から勤務先へ通知がいくため、職場にも借金の事実が伝わります。

差し押さえを回避するためにも、早期に弁護士へ相談しましょう。

代位弁済後の対処法は、保証会社との分割交渉と、法的な債務整理の2つに大別されます。

代位弁済後は、保証会社への一括返済が基本ですが、弁護士が介入して交渉すれば分割返済も目指せます。

現実的な返済条件の交渉が、生活再建のカギになるでしょう。

また、借金の根本的な解決には任意整理、個人再生、自己破産など債務整理の選択が有効な手段です。

将来利息のカットや負債の大幅な減額、あるいは返済義務の免除によって、生活を立て直せるでしょう。

借金問題で困った際、弁護士への依頼のメリットは非常に大きいです。

まず、弁護士に正式に依頼し受任通知を発送した時点で、債権者からの督促や支払請求が法律に基づき即座に止まります。[注10]

精神的なストレスから解放され、落ち着いて解決策を検討できるメリットは大きいです。

また、専門的な知見から時効の援用が可能かの判断や手続きも任せられます。

時効が完成していれば、返済義務自体を消滅させられる可能性もあります。[注11]

さらに、債務状況や所有財産から、任意整理、個人再生、自己破産などの方法から最適な手段を提案・実行できます。

住宅ローンが絡む場合は、競売よりも有利な条件で売却を目指す任意売却のサポートも可能です。

専門家の介在により、生活再建に向けた最短ルートを選択できます。

代位弁済と信用情報に関するよくある質問は、以下の通りです。

それぞれの質問に回答します。

代位弁済をした保証会社からの請求も消滅時効の対象となりますが、現実的に消滅時効が成立するケースはほとんどないでしょう。

消滅時効が成立するのは、以下のいずれかに該当した場合です。

一方で、以下の措置が行われると時効期間の経過が停止またはリセットされて成立しなくなります。

通常、保証会社は消滅時効が成立しないよう時効期間を管理しているため、時効によって返済を免れるのは非常に困難です。

代位弁済者から一括返済を求められた場合、原則として応じなければなりません。

一方で、交渉によっては分割払いを認めてもらえる可能性もあります。

代位弁済が行われる場合、一般的には債務者に一括返済できる余裕はないケースがほとんどです。

代位弁済者としても、債務者が自己破産などをして債権を回収できなくなるリスクを避けるため、分割払いを認めるケースもあります。

事故情報(ブラックリスト)に登録されているかは、自身で情報開示請求を行うと確認できます。

国内には主に3つの信用情報機関があります。

情報開示請求はインターネットのオンライン申請や郵送などにより可能です[注12]。

1回に500~1,000円程度の手数料が必要です。

なお、弁護士に債務整理を依頼した場合は、弁護士が職務上の権限で開示請求を行えます。

正確な債務状況を漏れなく確認できるメリットは大きいです。

不安がある方はまずは弁護士にご相談ください。

代位弁済が実行されると、信用情報に事故情報として登録されるだけでなく、借金の一括返済を迫られます。

高率な遅延損害金も日ごとに加算され、放置すれば雪だるま式に借金が増え、自力での解決は困難です。

また、時効の成立は現実的に極めて難しく、任意整理や個人再生、自己破産などの債務整理が、生活を立て直す解決策となります。

代位弁済の通知が届いたら、早急な対処が重要です。

財産の差し押さえや連帯保証人への請求を回避するため、借金問題にお困りの際は、できるだけ早く弁護士にご相談ください。

[注1]民法/e-Gov

民法第459条(委託を受けた保証人の求償権)

[注2]民法/e-Gov

民法第474条(第三者の弁済)

[注3]民法/e-Gov

民法第499条(弁済による代位の要件)

[注4]信用情報の内容と登録期間

[注5]民法/e-Gov

民法第137条(期限の利益の喪失)

[注6]民法/e-Gov

民法第419条(金銭債務の特則)

[注7]利息制限法/e-Gov

利息制限法

[注8]民法/e-Gov

民法第458条(連帯保証人について生じた事由の効力)

[注9]民法執行法/e-Gov

民事執行法第146条(差押えの範囲)

[注10]弁護士法/e-Gov

弁護士法

[注11]民法/e-Gov

第七章 時効

[注12]インターネットで開示する