東京弁護士会所属。

弁護士は敷居が高く感じられるかもしれませんが、話しやすい弁護士でありたいです。

お客様とのコミュニケーションを大切にし、難しい法律用語も分かりやすくご説明したいと思います。

お客様と弁護士とが密にコミュニケーションをとり協働することにより、より良い解決策を見出すことができると考えております。

会社の事業継続が困難になったとき、廃業や解散といった選択肢があります。

廃業と解散は同じ意味で使われがちですが、目的や手続きの異なる方法です。

違いを正しく理解せず進めると、手続きの時間や費用が無駄になる可能性があります。

どちらが自社に最適かしっかり検討しましょう。

今回は会社の廃業と解散の違いを、メリットデメリットや手続きの流れから、わかりやすく解説します。

廃業・解散以外の選択肢についても参考にしてください。

Contents

| 廃業 | 経営者の意志で自主的に事業を完全に終了する |

| 解散 | 会社の法人格を消滅させる法的な手続きの開始点 |

| 倒産 | 債務の滞納などで事業の継続が困難になった状態 |

| 休業 | 事業の再開を前提に一時的に事業活動をやめる |

| 閉店 | 店舗の営業をやめる |

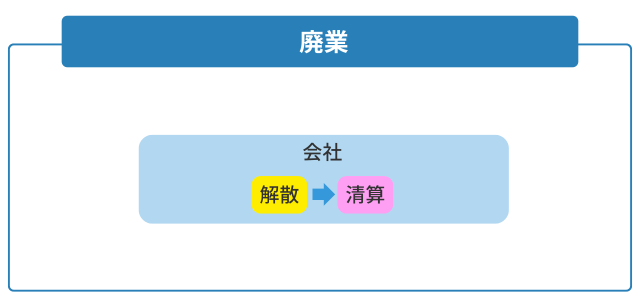

廃業は法律用語ではなく、経営者の意志によって営業や取引を停止し、事業を終了させる行為を言います。

一方で解散は、会社の法人格を消滅させるために行う、会社法上の清算手続きの入口部分です。

解散は清算開始の合図で、清算結了登記によって法人格が消滅するまで原則、会社は清算会社として存続します。

個人が廃業する場合は、税務署へ廃業届の提出と報告で済みますが、会社の解散は法的な手続きが必要な点で大きく異なります。

廃業は、まず営業活動を完全に停止するところから始まります。

事案によって従業員との雇用契約を解消し、取引先との契約や事務所等の賃貸借契約を解約するなど整理が必要です。

一般的に、廃業の事実はホームページや広告の表示変更等で周知します。

廃業は、雇用や契約に関わる部分も多いため、ただ辞めればいいわけではありません。

法務は弁護士、税務は税理士に依頼し、役割を分担しながら進めるのが一般的です。

専門家と連携し、法的に正しく円滑な手続きを目指しましょう。

会社の解散は、会社の法人格を消滅させる会社法上の手続きの入口です。

解散の流れは以下のとおりです。

議決権を行使できる株主の過半数の出席と、その3分の2以上の賛成による特別決議を行う必要があります。

同時に財産整理を行う清算人を選任するのが一般的です。

決議後、2週間以内に法務局へ解散と清算人の登記を申請しなければいけません。

その後、官報での公告や債権者への個別催告を経て弁済を行ったのち、清算手続結了となれば終了です。

会社の営業を停止する廃業と、法人格を消滅させる解散の法的手続きは実務上、並行して進みます。

廃業は事業を辞めるのが目的であり、解散はその目的を達成するための具体的な法的手続きの位置付けです。

廃業だけ行い、解散しない場合は事実上、休業に近い状態と言えます。

反対に解散だけ行い、廃業しない選択肢は存在しません。

一般的に債務超過の疑いがある場合や、利害関係が複雑な事案では、裁判所が関与する特別清算や破産も検討対象となるでしょう。

| 定義 | 法的手続きの有無 | 主な届出・登記 | |

|---|---|---|---|

| 廃業 | 営業を停止する | 有り | 解散・清算登記 |

| 閉店 | 一部の店舗を閉める | 無し | 不要 |

| 倒産 | 経営破綻した状態 | 有り | 裁判所へ申立て |

| 休業 | 再開を前提にした一時的な営業活動停止 | 無し | 税務署等へ届出 |

| 休眠 | 活動を放置した状態 | 無し | 定期的な役員変更登記等 |

廃業は会社を完全にたたむ手続きであり、一般的に廃業と同時に会社を解散・清算します。

倒産は債務超過などにより経営が破綻した状態を指し、会社を消滅させる手続きを行います。

どちらも法務局や裁判所を通して法的な手続きが必要です。

一方、閉店・休業・休眠は事業の縮小や事業の一時停止などであるため、法的手続きは必要ありません。

事案によって届出が必要なため、よく確認しましょう。

事業が立ち行かなくなったときに、廃業・解散をするか迷う方もいるでしょう。

ここでは廃業と解散のメリット・デメリット、判断する際の注意点を解説します。

会社を廃業・解散するメリットは以下のとおりです。

損失が拡大する前に事業を停止・清算すれば、早期に損失額を確定させられます。

損失額の確定によって、将来にわたって赤字の拡大を防ぎ、ダメージを最小限にできます。

早めの清算で心機一転、新たな事業への再挑戦も可能です。

経営資源が残っているうちに決断すると、その後の選択肢の幅が広がります。

廃業・解散のデメリットは以下のとおりです。

廃業・解散は経営者だけの問題ではありません。

取引の停止により、自社だけでなく取引先にも影響が出る可能性があります。

また、従業員は解雇する必要があり、今後の生活や再就職などの配慮が求められます。

金融機関など債権者への対応も必要です。

経営者個人の社会的信用を失う可能性があり、将来の事業再開への影響も考えられます。

廃業の決断は、一般的に数十万~数百万円必要とされる向こう数カ月の資金繰りの見通しが重要です。

廃業費用を捻出できるうちに行いましょう。

資産を超える債務超過の状態では通常清算はできず、破産等を検討する必要があります。

また、経営者の個人保証や担保の有無は、廃業後の生活に直結するため確認が必要です。

一般的に清算だけでなく、M&Aや事業譲渡、私的整理など再生の道も同時検討します。

廃業には、基本的に法律に基づいて手続きを行わなければなりません。

会社を廃業(解散)する際は、法定の一律義務ではありませんが、まず従業員や取引先に対して雇用・取引の調整上、一般に廃業予定の早期の周知・説明が望まれます。

従業員を解雇する場合は、労働基準法に従い、原則、解雇の30日前に予告または予告手当の支払いが必要です。

その後、株主総会を開催し「解散決議」を行うとともに、清算事務を担う清算人の選任についても決定します。

この解散決議は、原則、出席株主の議決権の3分の2以上の賛成(定款で加重・緩和されるケースがあります)によって承認される特別決議です。

清算人は通常、代表取締役です。定款に清算人を複数名選任する場合があり、人数は定款や決議で定めます。

複数の場合は、清算人会を置く扱いになります。

解散決議をした日を「解散日」とし、その日から2週間以内に、解散登記と清算人選任登記を管轄の法務局へ申請しなければなりません。

解散後は未回収の債権や未払いの借入金・債務を整理します。

そのため、まず官報に「解散公告」を掲載し、少なくとも2カ月間、債権者に債権を申し出てもらう期間を設けましょう。

並行して、解散時点の貸借対照表と財産目録を作成・備置し、公告・個別催告と併せて債権者保護を図ります。

なお、承認は清算結了時の決算報告が中心です。

なお、この時点で純資産がマイナスの債務超過が見込まれる場合は、特別清算や破産などの(資金注入等により通常清算を完遂し得る事案もあり)などの検討が必要です。

清算人は、売掛金の回収や在庫・設備などの資産を売却し、現金化した資金で会社の債務を弁済します。

一般に、債権者保護の観点から公告期間中は一般債権者への弁済を控えます。

一般債権者間の平等が原則ですが、担保付債権や優先債権など事案により取り扱いが異なります。

すべての債務整理が完了し、資産が残れば「残余財産」として株主に分配されます。

これをもって会社の清算手続きは終了します。

清算事務が終わり決算報告書が株主総会で承認されたら、その日から2週間以内に管轄の法務局で清算結了登記を行います。

申請には決算報告書や株主総会議事録などの添付書類が必要です。

あわせて、残余財産が確定した日から1か月以内に税務署へ清算結了の確定申告を提出します。

さらに、税務署や都道府県税事務所、市区町村役場へ清算結了届を提出すると、法人格は正式に消滅し、すべての清算手続きが完了します。

特別清算や破産による廃業手続きは、裁判所が関与するため複雑です。

ここでは、それぞれの手続き方法とその違いを解説します。

特別清算とは、通常の清算を行えないため、裁判所の関与の下で進める清算手続きです。

通常の清算ができない場合とは、具体的には以下のような事例が考えられます。

なお、特別清算の手続きを進めるには、債権者の協力が一般的に重要とされています。

そのため、自主廃業によって会社の廃業ができない場合には、事案により途中からの移行が検討されます。

破産とは、債務超過の状態にあり、その債務の返済ができない会社が会社をたたむために行う手続きです。

特別清算と同じく、裁判所が破産手続きに関与します。

ただ、実際の清算手続きは会社の人ではなく、裁判所によって選任された破産管財人が行います。

会社が破産するのは、債務を完済する見込みがなく、債権者に多大な迷惑をかけてしまう場合です。

そのため、破産する際に会社の財産はすべて換価処分され、債権者への返済にあてられます。

| 特別清算 | 破産 | |

|---|---|---|

| 関与者 | 会社と債権者が主体 | 裁判所と破産管財人が主体 |

| 前提 | 議決権3分の2以上の債権者の同意が必要 | 債権者の協力は不要 |

| 速度 | 協力が得られれば比較的早い | 時間がかかる |

| コスト | 比較的安価 | 高額になるケースが多い |

| 再建余地 | 無し(会社は消滅) | 無し(会社は消滅) |

特別清算と破産は、債務超過の会社を清算する法的手続きです。

最大の違いは、特別清算は債権者の協力を前提とし、比較的コストを抑えながら手続きが行える点です。

一方で破産は、裁判所が主体となり、破産管財人が平等に財産の処分・配当を行います。

そのため手続きは強制的に行われ、時間と費用がかかる傾向にあります。

どうしても会社の事業を残したいなどの理由で、廃業を回避したいと考えるケースもあるでしょう。

ここでは廃業せずに事業を残す方法を詳しく解説します。

事業の親族内承継は、株式譲渡などにより経営権を親族に移し、段階的に業務を引き継ぐ事業承継の手法です。

親族は後継者として関係者からも理解を得やすく、後継者としての育成準備を進めやすいメリットがあります。

課題になりやすい経営者の個人保証の後継者への移行については、「経営者保証に関するガイドライン」を活用しましょう。

一定の要件を満たせば、保証を解除できる可能性があります。

親族による事業の引き継ぎが難しい場合は、M&Aを活用しましょう。

M&Aは、外部の第三者に会社や事業を売却・譲渡して引き継ぐ方法です。

すべての事業を譲渡するだけでなく、一部の事業のみを切り離して売却する小規模M&Aも可能です。

一般的にM&Aは秘密保持契約を締結し進めるため、従業員や取引先などに情報が洩れる恐れがほとんどありません。

買い手が見つかればスピーディーに事業承継が進められます。

廃業を回避する方法に、国や自治体の補助金・公的支援制度の活用があります。

補助金は返済不要の資金で、採択されれば企業の挑戦の後押しとなるでしょう。

たとえば、事業再構築に関する補助金を利用し、新分野へ進出や新業態への転換も可能です。

公的支援は、苦境に立たされている企業などを支援する制度です。

会社の状況により利用できる制度は異なります。

制度の詳細は、税理士や認定支援機関へご相談ください。

廃業・解散にかかる費用は主に以下のとおりです。

登録免許税は解散は約3万円、清算人就任で約9千円、清算結了で約2千円です。

官報公告は1回の掲載でおおむね3.2万~3.7万円が目安となります。

この2つは手続きに必ず必要な費用です。

専門家費用は事案により、数十万円~となるケースもあります。

その他、解散に伴う賃貸契約の終了や、在庫処分、違約金の支払いなど、会社の状況により必要なコストがあります。

事案により異なるため見えにくい部分ですが、膨大な費用が必要になる可能性もあります。

清算に伴う税務については、早期に税理士に相談しましょう。

廃業や解散に関しては複雑な部分が多くあり、基本的には専門家への相談がおすすめです。

中でも以下に当てはまる場合は、早めに専門家へ相談しましょう。

会社が債務超過の状態にある場合、廃業・解散の手続きでは対処できません。

特別清算や破産を検討する必要があります。

裁判所での手続きとなり、特別清算では債権者の同意も必要になるため、自力での対処は非常に難しいです。

弁護士に依頼すると、交渉や申立手続き、清算計画の策定まですべて任せられます。

おおむね資金がショートする数カ月前には、専門家への相談をおすすめします。

会社の銀行借り入れに対し、経営者が個人保証を行っている場合も専門家の力が必要でしょう。

個人保証を行っている場合、会社の清算と同時に経営者自身も自己破産をする可能性が高いです。

自己破産は裁判所での手続きとなり、会社の清算と合わせて自力での対応は難しいでしょう。

弁護士や税理士に依頼すれば、破産後の生活や税務面の相談もできて安心です。

廃業や解散をする場合、官報への掲載や債権者へ個別で通知する必要があります。

債務超過により私的整理などを選択する場合は、債権者と交渉して返済計画について話し合いが必要です。

しかし、複数の債権者への対応や交渉は、自力では難しいでしょう。

交渉次第で今後の手続きの進み方が変わるため、うまく対応する必要があります。

そのようなときも早期に専門家へ相談しましょう。

VSG弁護士法人では、弁護士が相談者様の目線に立ち、丁寧に問題解決に向けた対応をさせていただきます。

まずは無料相談をご活用ください。

廃業とは、事業主の意志による事業の停止を言い、解散とは、会社の法人格を消滅させるための法的な手続きを指します。

特に経営上の問題がない場合は通常清算の手続きが可能ですが、債務超過に陥っている場合は、特別清算や破産が選択肢に入るでしょう。

裁判所を通した手続きを選択した場合、手続きが複雑で、時間や費用がかかります。

自社がどの方法を取ればいいか迷った場合は、早期に専門家への相談しましょう。

VSG弁護士法人では、初回無料相談を実施しています。

電話、もしくは問い合わせフォームよりお気軽にご相談ください。