東京弁護士会所属。

弁護士は敷居が高く感じられるかもしれませんが、話しやすい弁護士でありたいです。

お客様とのコミュニケーションを大切にし、難しい法律用語も分かりやすくご説明したいと思います。

お客様と弁護士とが密にコミュニケーションをとり協働することにより、より良い解決策を見出すことができると考えております。

「特別清算」をご存じでしょうか。

株式会社が債務超過に陥っている、あるいは清算の遂行に著しい支障をきたす場合など、通常の清算手続きでは整理が難しい場合に行われる手続きです(会社法第510条)[注1]。

特別清算は、会社の存続を目的とする再建型と異なり、破産や通常清算と同じように会社の消滅を目的としています。

清算協定に対する債権者の同意や和解が不可欠であり、合意が得られない場合は破産手続きへの移行が一般的です。

この記事では、特別清算の特徴や他の清算手続きとの違い、メリット・デメリットをわかりやすく解説します。手続きの流れや費用も合わせて参考にしてください。

[注1]会社法/e-Gov

会社法第510条

Contents

特別清算とは、株式会社が解散した際に、清算の遂行に著しい支障をきたす場合や債務超過の疑いがある場合に、裁判所の監督下で進められる制度です(会社法第510条)[注1]。

特別清算には、大きく分けて次の2つの方法があります。

【協定型】

債権者集会において清算協定を締結する方法です。

可決には以下の2つの条件を両方満たす必要があります(会社法第567条)[注2]。

・出席した債権者の過半数の同意

・議決権の総額の3分の2以上の同意

【和解型】

裁判所の許可を得て、債権者と個別に和解する方法です(会社法第536条)[注3]。

和解内容は債権者ごとに異なっていても問題ありません。

[注2]会社法/e-Gov

会社法第567条

[注3]会社法/e-Gov

会社法第536条

| 通常清算 | 破産 | 再建型 | |

|---|---|---|---|

| 目的 | 会社の消滅 | 会社の消滅 | 会社の存続 |

| 対象 | 資産超過 | 債務超過 | 事業の将来性がある |

| 裁判所関与 | 原則不要 | 必要 | 必要 |

| 同意要件 | 無し | 無し | 有り |

| 結果 | 会社は消滅 | 会社は消滅 | 会社は存続 |

それぞれの手続きの目的は大きく分けて、再建型は会社の存続、それ以外の手続きは会社の消滅です。

裁判所の関与や債権者の同意の必要性などは、手続きごとに異なります。

特別清算とそれぞれの手続きとの比較を、次に続く見出しで詳しく解説していきます。

通常清算は、解散した会社が会社の資産を売却して清算できる場合に利用されます。

裁判所の関与は原則不要で、債権者の同意も必要ありません。

一方で、特別清算は債務超過や清算の遂行に支障がある場合に、裁判所の監督下で進められる清算手続きです。裁判所の関与や債権者の同意が不可欠です。

| 特別清算 | 通常清算 | |

|---|---|---|

| 対象 | 株式会社 (債務超過) | 株式会社 (債務超過でない) |

| 裁判所の関与 | あり (開始命令が必要) | なし |

| 債権者の同意 | 必要 | 不要 |

破産[注4]は、会社が支払不能となった場合に裁判所主導で強制的に財産を処分し、債権者へ公平に配当する制度です。

債権者の同意は不要で、裁判所が選任した管財人が財産を処分・分配します。

もし不正な財産流出が発覚した場合は、否認権を行使して相手方から財産を取り戻せます。

これに対し、特別清算[注5]は債権者との合意を重視し、会社が定めた清算人のもとで行う手続きです。

特別清算には否認権がありません。

| 特別清算 | 破産 | |

|---|---|---|

| 対象 | 株式会社のみ | 個人や株式会社以外の形態も可能 |

| 債権者の同意 | 必要 | 不要 |

| 株主の同意 | 必要 | 不要 |

| 財産処分の否認権 | なし | あり |

再建型倒産手続き(民事再生・会社更生)は、債務を整理しつつ事業の継続を目的とします。

一方、特別清算はあくまで会社の清算・解散が前提です。

つまり、再建ではなく「撤退を前提とした整理」を希望する会社に適しています。

| 特別清算 | 再建型倒産手続 (民事再生・会社更生) | |

|---|---|---|

| 目的 | 会社の整理・消滅 | 会社の存続・再建 |

| 対象 | 株式会社 | 株式会社ほか(再建可能な法人) |

| 裁判所の関与 | あり | あり |

| 結果 | 会社は消滅 | 会社は存続 |

[注4]破産法/e-Gov

破産法

[注5]会社法/e-Gov

第二節 特別清算

特別清算のメリットは、次の3つです。

特別清算は、破産と比べて穏便に清算手続きができるメリットがあります。

関係者と協議しながら進めるため、協定内容も柔軟な対応が可能です。

ただし、債権者の同意が前提である点に注意しましょう。

特別清算の最も大きなメリットは、破産と比べて穏便に手続きができる点です。

手続きは会社の事情をよく知る元経営陣などが清算人となって行います。債権者との協議や合意を重視しながら進むため、交渉の余地を残しながら手続きを進められます。

強制的に財産の処分・分配を行う破産と異なり、債権者や経営者自身の心理的負担を軽減できるのは大きな利点です。

ただし、手続きの成否には債権者の同意が不可欠である点に留意しましょう。

特別清算は、破産に比べて手続きが簡便であり、裁判所への予納金や手数料なども比較的少なくて済む傾向があります。

破産手続きは、一般的に申立から終了まで6カ月~1年半ほどかかる場合が多いです。

しかし、和解型の特別清算では債権者の同意がスムーズに得られれば2~3カ月程度で終結するケースもあります。

事案の難易度によりかかるコストは変動します。

会社側が清算人を選任できる点もメリットになるでしょう。

特別清算では、会社の消滅に関する手続きを経営者自身や、懇意にしている弁護士に依頼できます。

これにより、手続き方針・進捗管理をコントロールしやすくなります。

法人破産や債務整理に悩みがあるときは、VSG弁護士法人の無料相談をご利用ください。

専門の弁護士が、お客様の状況に応じてサポートします。

特別清算のデメリットは以下の通りです。

特別清算を利用できるのは株式会社に限られます。

そのため、合同会社・一般社団法人・NPO法人・個人事業主などは対象外です。

また、債権者の同意が不可欠である点もデメリットになり得ます。

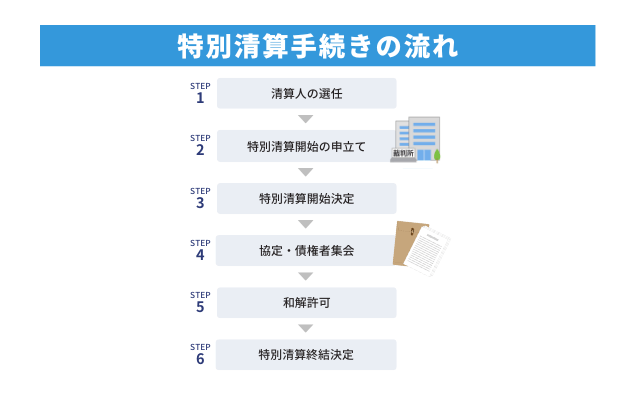

会社が特別清算を行うには株主総会を開催し、その後の流れは次の通りです。

特別清算は、申立てを行った後、開始決定が出て初めて手続きが開始されます。

債権者集会で協定が否決されたり、和解が決裂すれば破産手続へ移行します(会社法574条)[注7]。

一つずつ解説します。

まず株主総会で特別清算を決議するとともに、清算人を選任します。

清算人の業務は以下の通りです。

一般的には法律実務に詳しい弁護士が選任されます。

法務局の登記などで必要なため、株主総会で決定した事項は議事録に記載します。

清算人は、会社の本店所在地を管轄する地方裁判所に対し、特別清算開始の申立てを行います。

申立てには、以下の書類が必要です。

管轄の裁判所により異なるため必ず確認しましょう。

申立て後、特別清算開始の要件を満たしていると判断された場合、裁判所は特別清算開始決定をします。

特別清算の開始決定後、清算人は債権者から債権を届け出てもらうため、官報に公告するとともに、債権者へ告知を行います。

債権の申出には、2カ月以上の期間の設定が必要です(会社法第499条)[注8]。

清算人は、清算会社の財産の状況を調査し、財産目録を作成します。

債権者集会を招集し、財産目録をもとに財産状況を報告したのち、協定案を作成します。

協定案の可決には、債権者集会で以下の条件を満たす同意が必要です(会社法第567条)[注2]。

協定と異なり、裁判所の許可を得て、債権者と個別に和解の交渉も可能です。

まず、清算人が債権者と交渉し、和解契約書案を作成します。

裁判所へ許可を申立て、裁判所が許可決定を下せば、清算人は契約を締結し実行します。

和解許可には和解許可申立書、和解契約書案、財産目録などが必要です。

管轄の裁判所により異なるため、事前に確認しましょう。

清算事務が完了した後、清算人は決算報告書等とともに裁判所へ申立てを行います。

申立てに基づき裁判所が特別清算終結決定[注9]を宣言します。

決定が確定すると会社の法人格は消滅し、その後清算結了の登記を行えば手続きはすべて完了です。

申立ての必要書類は、必ず申請する裁判所、法務局等で確認しましょう。

[注6]会社法/e-Gov

会社法第511条

[注7]会社法/e-Gov

会社法第574条

[注8]会社法/e-Gov

会社法第499条

[注9]会社法/e-Gov

会社法第573条(特別清算終結の決定)

特別清算の場合、手続きにかかる費用相場は数十万~数百万円が相場です。

費用[注9]は主に次があります。

| 特別清算人報酬 | 清算人の業務に対する報酬 |

| 予納金 | 清算人報酬の保証のために裁判所へ納める 協定型5万円~、和解型9,458円~ 債権者同意得られていない場合は破産水準の予納金が要求される場合もある 予納郵券は協定型624円~、和解型532円~ |

| 申立手数料(印紙代) | 特別清算開始の申立てに必要な約2万円印紙代 |

| 登記・公告・実費 | 解散登記、清算人登記、官報公告、郵送料など 官報公告費用や登記申請手続きは地域や行数・公告内容で変動する |

| 弁護士費用 | 申立て・債権者交渉・書類作成・手続代理など 弁護士事務所の定める報酬基準によりますが、相場として50万円~100万円ほどかかるケースが多い 負債規模・債権者数・交渉の難易度で大きく変動。複雑な案件では相見積もりがおすすめ |

特別清算の費用は、会社の負債規模や債権者数、事案の複雑さや管轄する裁判所によっても異なります。

申立先の地方裁判所で最新情報を確認しましょう。

[注9]裁判所

申立費用及び添付資料一覧

特別清算は、債務超過など清算の遂行に支障をきたす場合に選択できる手続きです。

債権者の合意や和解が必須で、同意が得られない場合は破産手続きへ移行します。

手続きにかかる費用は、負債額や会社の状況、事案の複雑さにより変動し、数十万~数百万円かかるケースもあります。

管轄の裁判所によっても異なるため、よく確認しましょう。

特別清算を選択するべきかなど判断が難しい場合には、早期に弁護士への相談をおすすめします。

VSG弁護士法人では、法人破産や債務整理を検討する方の無料相談をお受けしています。

専門の弁護士がお客様の状況に応じてサポートしますので、ご相談ください。