東京弁護士会所属。

弁護士は敷居が高く感じられるかもしれませんが、話しやすい弁護士でありたいです。

お客様とのコミュニケーションを大切にし、難しい法律用語も分かりやすくご説明したいと思います。

お客様と弁護士とが密にコミュニケーションをとり協働することにより、より良い解決策を見出すことができると考えております。

会社の閉鎖とは、必ずしも破産だけを指すわけではありません。

実際には、会社の財務状況や目的に応じて、再スタートを切るために複数の選択肢が存在します。

一般的に、資産で負債を完済できる場合は通常清算を進めます。

一方、債務超過の疑いがあるものの、債権者の理解を得て円滑に結了させたい場合に有効なのが、裁判所の監督下で行う特別清算です。

清算と全債権者に配当を行う破産は、債務超過の有無や手続きの厳格さにおいて明確な違いがあります。

本記事では、通常清算と特別清算の違いや具体的な流れ、そして破産を含めた三者の関係性を詳しく解説します。

各手法のメリットを正しく理解すれば、貴社にとって最も適切な出口が必ず見つかるはずです。

Contents

清算とは、資産や債権などのプラスの財産はお金に換えて、買掛金などの債務や借金などの負債は支払いを行い、財産を全て消滅させる方法です。

会社を閉じると、会社の財産を管理する人がいなくなります。

そのため、会社を閉じる際には財産の全てを処理しなければなりません。

プラスの財産が残った場合は、株主に分配します。

マイナスの財産が残る場合は、通常清算ではなく特別清算や破産手続によって負債や債務を処理する必要があります。

会社の解散と清算は異なるため、手続きが必要です。

事業を終了して会社を閉じるときは、株主総会の決議によって解散します。

しかし、解散しただけではまだ会社は消滅しません。

会社に残ったプラスの財産やマイナスの財産を処理する必要があるためです。

つまり、会社を閉じる際にはまず解散を行い、それから清算を行って、プラスの財産もマイナスの財産も全て消滅してはじめて会社が消滅します。

通常清算とは、会社に残ったプラスの財産を持って負債などの債務を全て支払える場合に行われる清算方法です。

預貯金や不動産などの保有資産だけでは債務を支払いきれなくても、売掛金を回収したり在庫を換価処分して、債務の完済が可能な場合は通常清算が行われます。

なお、通常清算は裁判所による監督も受けません。

特別清算とは、債務超過の疑いや清算の遂行に著しい支障がある場合に、裁判所の監督下で進める法的清算手続きです[注1]。

会社法第510条[注1]の規定に基づき、主に株式会社のみが利用できる制度として定められています。

最大の特徴は、清算人が主体となって柔軟に手続きを進めつつ、重要な局面では裁判所の許可や監督を要する折衷的な性格にあります。

破産ほど厳格ではありませんが、通常清算よりも透明性が高く、債権者の同意を得ながら迅速な解決を図れるのが利点です。

自社での清算事務を基本としつつ、公的な法的効力を借りて負債を整理できます。

そのため、親会社による子会社の整理や、一定の財産が残っているケースで非常に有効な選択肢となります。

破産とは、債務超過の状態にあり、債権者の協力や同意が困難な場合や、財産関係が極めて複雑な場合に選択する法的清算手続きです。

特別清算が清算人主導で進むのに対し、破産では裁判所が選任した破産管財人が清算の全権を担い、強制的に配当・整理を行います。

特別清算と比較すると、破産は法的な拘束力がより強力であり、不透明な不当処分なども厳格に調査・是正できる点が特徴です。

一方で、経営陣は会社の財産に関する管理処分権を完全に失います。

また、株式会社以外も利用可能ですが、手続きの厳格さゆえにコストや時間がかかる傾向にあります。

債権者との合意形成が絶望的な状況において、公平かつ強制的に清算を完遂するための制度といえます。

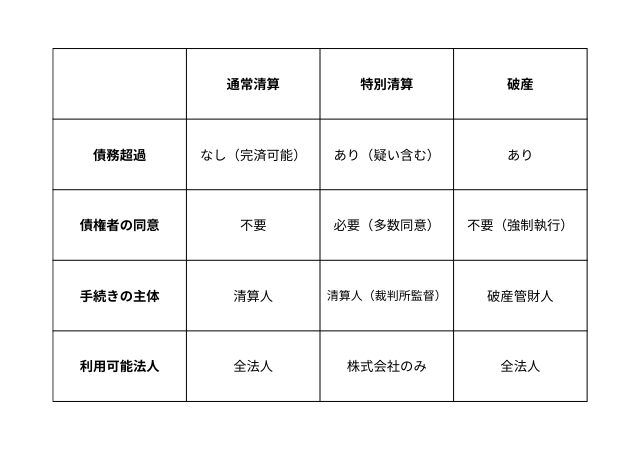

最適な清算手法を選ぶ決め手は、大きくわけて債務超過の有無と債権者の同意が得られるかの2点です。

自力で完済できるなら通常清算、債務超過でも債権者の協力が得られるなら特別清算、同意が得られず財産関係も複雑なら破産を選択するのが合理的です。

各制度は、手続きの主体や裁判所の関与度合いにおいて以下のような違いがあります。

会社を閉じる場合は通常清算が行われるケースが最も多いですが、状況によっては特別清算や破産の手続によらなければならない場合もあります。

ここでは、特別清算や破産との違いについても解説します。

通常清算と特別清算の決定的な違いは、負債の状況と裁判所の関与です。

通常清算は、資産が負債を上回る会社が、株主総会の決議により自主的に進める手続きを指します。

資産を換価して負債を完済し、残余財産を株主に分配して終わります。

一方、特別清算は債務超過の疑いがある会社が、裁判所の監督下で負債を整理する法的手段です。

通常清算では債権者の合意は不要ですが、特別清算では債権者集会での決議が求められます。

親会社が子会社を整理する際や、債権者が少数で協力的な場合に選ばれる傾向があります。

| 通常清算 | 特別清算 | |

|---|---|---|

| 対象 | 資産超過 | 債務超過 |

| 裁判所 | 関与なし | 常に介入 |

| 同意 | 不要 | 必要 |

通常清算と破産の決定的な違いは、資産が負債を上回っているか、もしくは債務超過に陥っているかという点です。

通常清算は株主総会の決議に基づき、会社が自主的に財産を整理して消滅させる手続きを指します。

一方、破産は支払不能や債務超過にある会社が、裁判所の選任した破産管財人のもとで強制的に清算を行う法的手段です。

| 比較項目 | 通常清算 | 破産 |

|---|---|---|

| 対象となる状態 | 資産超過(資産>負債) | 債務超過・支払不能 |

| 根拠法 | 会社法 | 破産法 |

| 主導者 | 清算人(旧経営者など) | 破産管財人(弁護士) |

| 裁判所の関与 | ほとんどなし(届出のみ) | 厳格な監督・介入あり |

| 終了後の残余財産 | 株主に分配される | 債権者への配当で消滅 |

特別清算と破産の違いは、以下の通りです。

| 特別清算 | 破産 | |

|---|---|---|

| 適用対象 | 株式会社 | 法人全般・個人 |

| 申立できる人 | 債権者・清算人・監査役・株主 | 債務者・債権者・取締役・清算人 |

| 株主の同意 | 一定の同意が必要 | 不要 |

| 財産管理処分権 | 清算人 | 破産管財人 |

| 否認権 | 無 | 有 |

| 債権者の同意 | 一定の同意が必要 | 不要 |

清算人とは、その名の通り会社の清算手続きを担当する人です。

一般的には会社の社長である代表取締役が清算人に就任します。

清算人は財産の換価、債務の支払い、残余財産の分配の全てを裁判所の監督なしに適切に行わなければならないため、むしろ責任は重いといえます。

清算人が行う職務は数多くあります。

まず、会社が所有する不動産や備品、在庫などをすべて処分して換金します。

買掛金や貸付金などの債権があれば、それも取り立てて回収しなければなりません。

プラスの財産を全てお金に換えたら、未払いの債務を支払います。

債務を支払っても残った財産は、株主に分配します。

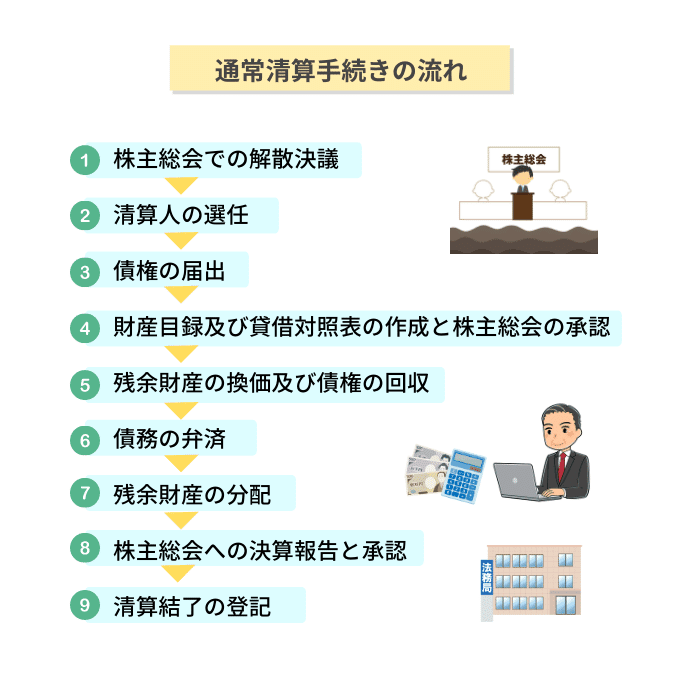

ここからは、通常清算の流れを見ていきましょう。

会社の解散を決めるためには、株主総会での特別決議が必要です。

株主総会とは、会社にとって重要な事柄を決定するための最高意思決定機関です。

会社を閉じる解散は特に重要な事項であり、特別決議で決定しなければなりません。

特別決議とは、議決権を行使しうる株主の議決権の過半数を有する株主が出席する株主総会で、出席した株主の議決権の3分の2以上の多数により行われる決議です。

会社の解散とともに、清算人を選任します。

清算人は、あらかじめ定款に定められている場合もあれば、株主総会の決議で決められるケースもあります。

特に指定がない場合の清算人は、解散したときの代表取締役です。

会社を解散し、清算人を選任したら、法務局でその旨の登記を行います。

通常は官報に公告を出して、会社の解散を知らせるとともに一定期間内に債権の内容を届けるように呼びかけます。

会社が把握している債権者に対しては、官報公告とは別に個別に通知を送り、債権の届出を催告します。

残余財産の換価や債務の支払いを行う前提として、清算人は財産目録と貸借対照表を作成します。

財産目録に記載する債務は、現金や預貯金、不動産や有価証券、在庫などの資産、売掛金や貸付金などの債権はもちろん、借入金や買掛金などです。

貸借対照表には、財産目録に基づいて会社の資産と負債を表の形にまとめて記載します。

この財産目録と貸借対照表は、株主総会で承認を受ける必要があります。

株主総会の承認を受けたら、清算人は不動産や有価証券、在庫などの財産は売却してお金に換え、売掛金や貸付金などの債権は取り立ててお金を回収します。

なお、財産を低額で売却したり、債権を一部しか回収できなかったりすると債務を支払えなくなる恐れがあります。

財産の換価処分や債権の回収で資金が集まったら、清算人は会社の債務の支払いを行います。

なお、債務の弁済を行う前に、官報での公告と知っている債権者への催告によって全ての債務を把握している必要があります。

公告・催告の手続きが不十分である場合は、債権者間に不公平が生じる恐れがあるためです。

もし、清算人が換価・回収した資金で債務の全額を完済できない場合は、通常清算をそのまま進められません。

債務を完済できない以上、倒産手続きとしての特別清算または破産手続きに切り替える必要があります。

全ての債務を支払った後に会社の財産が残っている場合は、清算人は株主に分配します。

なお、会社の借入金や買掛金などの負債だけでなく、税金や社会保険料といった公租公課も含めて債務を支払った後でなければ、残余財産を株主に分配できません。

分配する際は、各株主の保有株式数に応じて按分します。

清算事務が終了したら、清算人は清算事務の内容をまとめた決算報告書を作成し、株主総会で報告します。

株主総会でこの決算報告書について承認が得られたら、その時点で会社の法人格が消滅し、清算結了となります。

清算が結了したら、法務局でその旨の登記を行います。

株主総会で決算報告の承認を受けた後、2週間以内に登記申請を行う必要があるため、速やかに申請を済ませましょう。

登記手続きを済ませたら、通常清算の手続きは全て終了です。

ここからは、特別清算の流れもご紹介します。

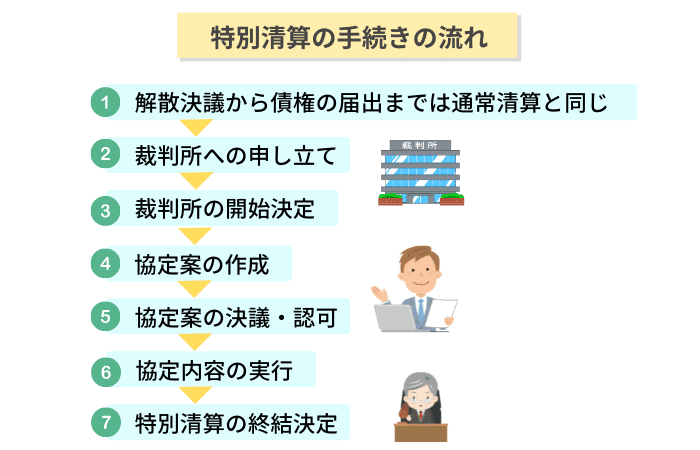

特別清算の手続きの始め方は、通常清算の場合と同じです。

まずは株主総会の特別決議で会社の解散を決議し、清算人を選任します。

特別清算の場合は後で裁判所での手続きが必要になることもあり、弁護士が清算人に就任するのが一般的です。

清算人が選任されたら、通常清算と同様に、官報での公告と把握している債権者への個別の催告によって債権の届出を求めます。

債権の届出の公告・催告を行った段階で、裁判所へ特別清算の申し立てを行います。

清算人が申し立てるのが一般的ですが、債権者や株主、監査役にも申立権が認められています。

通常清算は資産超過が前提ですが、進行中に債務超過が判明した際は、直ちに特別清算や破産へ移行させる法的義務が生じます[注2]。

債務超過を隠し処理をする行為は違法であり、清算人は損害賠償責任を負うリスクがあります。

まずは正確な財産目録を作成し、債務超過の疑いがあれば速やかに専門家へ相談してください。

以降は、裁判所の監督のもとに清算手続きが行われます。

清算人はまず、債権者からの届出に基づいて負債額を確定します。

負債額が確定したら、その負債についてどのように返済したいかを記載した協定案を作成し、裁判所へ提出します。

協定とは、債権者全員の同意がなくても一定の要件のもとに全ての債権者との集団的な和解が可能となる手続きです。

個々の債権者と個別に和解もできますが、協定の方が一括で会社にとって有利な和解ができる可能性が高いといえます。

そのため、特別清算では個別の和解よりも協定が行われるケースが多いです。

裁判所で開かれる債権者集会では、会社が提出した協定案について債権者による決議が行われます。

債権者集会とは、財産や債務の状況など調査した結果を報告する場です。

債権者集会が可決となるのは、出席した債権者の過半数で、かつ、債権者の総議決権額の3分の2以上の同意があるときです。

可決された協定案については、原則として裁判所による認可決定がなされます。

否決された場合は、特別清算ができずに破産になります。

協定案の認可決定が確定したら、清算人はその協定の内容を実行します。

この段階において清算人は財産の換価・回収を行います。

特別清算では特に換価・回収を適切に行う必要があるため、清算人の自由な裁量で行えません。

100万円を超える財産を処分する場合など、一定の事由に該当する場合には事前に裁判所の許可を得る必要があります。

清算人が財産の換価・回収を行い、協定の内容に従って債務の弁済を完了したら、裁判所によって特別清算の終結決定がなされます。

協定には残債務を免除する旨も定められているため、終結決定をもって債務は全て消滅です。

特別清算終結決定が確定すると、会社の法人格が消滅し、裁判所によって特別清算終結の登記も行われます。

特別清算と通常清算に関するよくある質問は、以下の通りです。

それぞれの質問に回答します。

特別清算のメリット・デメリットは以下の通りです。

メリット

・経営陣や信頼できる実務者が清算人として手続きを主導でき、業務の引き継ぎや残務処理を柔軟かつ迅速に進められる

・官報に破産と記載されないため、社会的なイメージを保ちやすい

・予納金が破産より低額に抑えられる可能性がある

デメリット

・株式会社の利用に限定

・協定案の可決に「債権者集会に出席した債権者の過半数」かつ「総債権額の3分の2以上」の高い同意要件が必要

・破産のような否認権(不当な財産処分を取り消す権限)がない(不透明な資産流出が疑われるケースには向かない)

特別清算において、資産で支払いきれない負債は、債権者集会で可決された協定に基づき、最終的にその支払義務が免除されます。

手続きの流れとしては、残った資産を債権者へ公平に分配する計画(協定案)を作成し、債権者の同意を得て裁判所の認可を受けます。

この協定が実行され、清算手続きが終結して法人格が消滅すると、会社としての残債務も法的に消滅します。

つまり、手続き終了後に会社は負債を引き継ぎません。

特別清算や破産の手続きを検討し始めたら、実務に着手する前の最も早い段階で弁護士への相談が重要です。

清算実務では、通常清算・特別清算・破産のどれが最適かという高度な法的判断が求められます。

特に、債権者との事前の条件交渉や、裁判所への煩雑な申立て書類の作成には専門知識が不可欠です。

弁護士に依頼すると、裁判所への予納金を大幅に抑えられる少額管財などのコスト削減策の提案を受けられる点も大きなメリットです。

独力で進める際、手続きの不成立が最大の懸念点です。

例えば、特別清算で債権者の同意が得られず否決された場合、自動的に破産手続きへ移行する強制破産となるリスクがあり、混乱を招きかねません。

弁護士によるフルサポートがあれば、こうしたリスクを事前に回避し、法的リスクを最小限に抑えながら着実に手続きを進められます。

債務超過なら特別清算、自力での完済が困難なら破産を選択するのが望ましいため、現状を正確に把握するため弁護士へ相談してください。

適切な法的手続きをすれば残債務は免除され、法人格とともに消滅するため、手続き後に負債が残る心配はありません。

会社を閉じる決断は決して終わりではなく、次なる一歩を踏み出すための新しい人生の始まりです。

まずは弁護士法人VSGへ現状の資産負債状況を共有し、最適な出口戦略を策定しましょう。

[注1]会社法/e-Gov

会社法第510条

[注2]会社法/e-Gov

会社法第511条