最終更新日:2026/4/30

開業届の書き方・やるべきこととは?個人事業主として開業する方法を税理士が解説

ベンチャーサポート税理士法人 大阪オフィス代表税理士。

近畿税理士会 北支部所属(登録番号:121535)

1977年生まれ、奈良県奈良市出身。

【公式】ベンチャーサポートグループチャンネルを運営。

PROFILE:https://vs-group.jp/startup/profile_writing/#p-mori

YouTube:【公式】ベンチャーサポートグループチャンネル

書籍:プロが教える! 失敗しない起業・会社設立のすべて (COSMIC MOOK) ムック

- 個人事業主の開業に必要な書類と、ケースごとに必要になる追加書類

- 開業届の具体的な書き方

- 青色申告と白色申告の違いや青色申告を選ぶべき理由

- 副業・退職独立・家族の手伝いなど、タイプ別に異なる届出や税務の注意点

- 開業後に知っておくべき経理の基本と、確定申告でよくある落とし穴の回避策

個人事業主の開業手続き自体は、それほど複雑ではありません。

最低限必要な書類は「開業届」と「青色申告承認申請書」の2つであり、どちらも費用をかけずに提出できます。

しかし、ケースによってはそのほかにも複数の書類提出が必要になります。

さらに事前の事業計画や資金計画の策定、社会保険の切替、帳簿付けの準備など、開業の前後にやるべきことは数多くあります。

本記事では、開業届の書き方・記入例といった実務的な内容はもちろん、開業前の準備から開業後の経理まで、個人事業主として失敗しないためのポイントを、税理士が丁寧に解説します。

目次

結論:開業時に出すべき書類は「開業届」と「青色申告承認申請書」の2つ

個人事業主として開業する際、最低限提出すべき書類は「開業届(個人事業の開業・廃業等届出書)」と「所得税の青色申告承認申請書」の2つです。

開業届は、事業を開始したことを税務署に届け出るための書類です。

所得税法により提出が義務付けられており、2025年12月31日以前の開業であれば事業開始日から1カ月以内、2026年1月1日以降の開業であればその年分の確定申告期限までが提出期限です。

青色申告承認申請書は、確定申告で青色申告を選択するために必要な書類です。

厳密には「必須」ではありませんが、最大65万円の青色申告特別控除をはじめとする節税メリットが大きいため、特別な理由がない限り開業届と同時に提出しておくことを強くおすすめします。

提出期限は、開業日から2カ月以内(その年の1月15日以前に開業した場合は3月15日まで)です。

この2つの書類さえ提出すれば、個人事業主としてのスタートラインに立つことができます。

どちらも税務署の窓口・郵送・e-Taxで提出可能で、費用は一切かかりません。

【最短チェック】あなたは追加書類が必要?

上記の2つに加えて、状況によっては追加の届出が必要になる場合があります。

以下のチェックリストで、該当する項目がないか確認してみてください。

| あなたの状況 | 追加で必要な書類・手続き | 詳しい解説箇所 |

|---|---|---|

| 配偶者や家族に給与を支払って経費にしたい | 青色事業専従者給与に関する届出書 | 「配偶者・家族に手伝ってもらう場合」 |

| 従業員(アルバイト含む)を雇う予定がある | 給与支払事務所等の開設届出書、源泉所得税の納期の特例の承認に関する申請書 | 「追加で必要になる書類や手続きの種類」 |

| インボイス(適格請求書)を発行したい | 適格請求書発行事業者の登録申請書 | 「インボイス加入の判断と手続き」 |

| 飲食店・美容院・中古品販売など許認可が必要な業種で開業する | 業種に応じた許認可の申請(保健所・警察署など) | 「許認可関連(一部の業種に必須)」 |

| 副業として開業する(会社員を続ける) | 追加書類は不要だが、住民税の納付方法と事業所得の判定に注意 | 「副業で開業する場合」 |

| 会社を退職して独立する | 国民健康保険・国民年金の切替手続き | 「退職して独立する場合」 |

個人事業主が開業時にやるべきこと

個人事業主として開業するまでには、届出書類の提出だけでなく、事前の計画策定や各種手続きなど、対応すべきことが複数あります。

ここでは「開業前にやるべきこと」と「開業してからやること」の2つのフェーズに分けて、個人事業主がやるべきことを整理しました。

ご自身の状況に照らし合わせながら、順番に確認してみてください。

開業前にやるべきこと

個人事業主として開業する際には、開業届を提出する前の段階で、事業の方向性や資金面の見通しを立てておくことが重要です。

この段階での準備が不十分だと、開業後に方針のブレや資金不足に悩まされる原因になります。

その1:事業計画を立てる

開業にあたって最初に取り組むべきことは、事業計画の策定です。

「誰に、何を、いくらで、どのように届けるのか」を具体的に整理する

ことで、事業の方向性が明確になります。

事業計画というと大がかりな書類を想像されるかもしれませんが、最初の段階では以下の項目を書き出すところから始めれば十分です。

- 提供する商品・サービスの内容

- ターゲットとなる顧客層

- 想定する売上規模と価格設定

- 競合となる事業者の状況

- 集客・営業の方法

また、この段階で「個人事業主として開業するか、法人を設立するか」も検討しておくことをおすすめします。

個人事業主と法人の主な違いを、以下の表にまとめました。

| 比較項目 | 個人事業主 | 法人(株式会社の場合) |

|---|---|---|

| 開業手続き | 開業届の提出のみ | 定款の作成・認証、法人登記などが必要 |

| 設立費用 | 0円 | 約22万円(登録免許税など) |

| 税金の種類 | 所得税・住民税・個人事業税など | 法人税・法人住民税・法人事業税など |

| 主な税率のしくみ | 所得税の累進課税(所得に応じて5~45%) | 法人税率(所得800万円以下の部分は15%、超過分は23.2%) |

| 社会的信用 | 低め | 高め |

| 経費の範囲 | 狭い | 広い |

| 社会保険 | 従業員5人未満なら加入義務なし | 従業員数にかかわらず加入義務あり |

| 赤字の際の税負担 | 住民税の均等割(数千円程度) | 法人住民税の均等割(約7万円) |

一般的には、開業当初や事業規模が小さいうちは個人事業主の方が手続き・コストの両面で負担が軽く、始めやすいといえます。

しかし、事業の課税所得がおよそ500万円を超えたあたりから法人化することにより、税や社会保険料などを含めたトータルでの出費を、個人事業主よりも抑えやすくなります。

どちらで始めるか迷った場合は、まず個人事業主として開業し、事業が軌道に乗った段階で法人化(法人成り)を検討するという進め方も選択肢のひとつです。

「今の自分の状況ではどちらが有利か」は、売上見込みや事業内容によって異なりますので、判断に迷う場合は税理士に相談されることをおすすめします。

会社設立のメリットについては以下の記事で詳しく解説していますので、合わせてご確認ください。

その2:資金計画の作成・必要な資金の目処をつける

事業計画と並行して、資金計画も立てておく必要があります。

「開業時にいくら必要で、毎月いくらの支出が見込まれるのか」を数字で把握しておくことが、開業後の安定した経営につながります。

資金計画を立てる際は、大きく「初期費用」と「運転資金」の2つに分けて考えると整理しやすくなります。

初期費用

初期費用とは、開業時に一度だけ発生する費用のことです。

たとえば、事務所や店舗の敷金・礼金、設備や備品の購入費、Webサイトの制作費などが該当します。

業種によって金額は大きく異なりますが、想定される項目を洗い出し、見積もりを取っておくことが大切です。

運転資金

運転資金とは、事業を継続するために毎月かかる費用のことです。

家賃、通信費、仕入れ代金、広告費などがこれにあたります。

開業直後は売上が安定しないことが多いため、最低でも3〜6カ月分の運転資金を手元に確保しておくと安心です。

自己資金だけでは不足する場合は、日本政策金融公庫の「新規開業・スタートアップ支援資金」や、自治体の制度融資、各種補助金・助成金の活用も検討しましょう。

これらの制度は申請から入金までに時間がかかることが多いため、開業前の早い段階から情報収集を始めておくことが重要です。

事業計画や資金計画は、1から自分だけで立てようとしてもなかなか難しいものです。

日本政策金融公庫が公開している「創業計画書」という書類を作成することで、これらの計画を具体的に詰めていけるので、一度お試しください。

創業計画書の詳しい書き方については、以下の記事で解説しています。

その3:退職前にクレジットカードやローンの手続きを済ませておく

会社員から独立して個人事業主になる場合、退職前に済ませておきたいのが、クレジットカードの作成やローンの申込みです。

個人事業主は、会社員と比べて収入が不安定とみなされやすく、カードやローンの審査が通りにくくなる傾向があります。

特に、開業直後は事業実績がないため、審査上は不利になりやすいです。

開業後は経費の支払いにカードを使う場面が増えますが、個人事業主になってから新規でカードを申込むと審査に時間がかかったり、希望する限度額が得られなかったりすることがあります。

会社員のうちに新しいクレジットカードを作成しておき、開業後に事業用としてプライベートのカードと使い分ける方法がおすすめです。

開業してからやること

開業届の提出を起点として、税務関連の届出や社会保険の切替など、実務的な手続きが本格的に始まります。

届出には期限が設けられているものもあるため、漏れのないよう順番に対応していきましょう。

その1:税務署への開業届と青色申告承認申請書の提出

個人事業主として開業したら、まず行うべきは税務署への届出です。

提出すべき書類は、原則として「個人事業の開業・廃業等届出書(開業届)」と「所得税の青色申告承認申請書」の2つです。

どちらも窓口・郵送・e-Taxで提出でき、費用はかかりません。

特に注意しておくべき点は、青色申告承認申請書の提出期限です。

開業日から2カ月以内(その年の1月15日以前に開業した場合は3月15日まで)に提出しないと、その年度は青色申告を選択できなくなります。

そのため、開業届と同日にまとめて提出するのが最も確実です。

なお、開業届の書き方や提出方法の詳細については、「開業届のメリットや書き方・提出方法」で詳しく解説しています。

青色申告のメリットや承認申請書の提出での注意点については、「青色申告承認申請書を提出するメリットや注意点とは」で詳しく解説しています。

その2:社会保険・年金の切替(会社員が独立する場合)

会社員を退職して個人事業主になる場合、健康保険と年金の切替手続きが必要です。

会社の社会保険(健康保険・厚生年金)は退職日をもって資格を喪失するため、自動的に切り替わるわけではなく、自身で手続きを行う必要があります。

退職後の健康保険については、主に以下の3つの選択肢があります。

| 選択肢 | 概要 | 手続き先 | 手続き期限 |

|---|---|---|---|

| 国民健康保険に加入 | 市区町村が運営する保険に加入する | お住まいの市区町村役所 | 退職日の翌日から14日以内 |

| 任意継続被保険者制度を利用 | 退職前の健康保険に最長2年間継続加入する | 加入していた健康保険組合または協会けんぽ | 退職日の翌日から20日以内 |

| 家族の扶養に入る | 配偶者など家族の健康保険の被扶養者となる | 家族の勤務先を通じて手続き | 退職日から5日以内(家族の勤務先経由) |

どの選択肢が有利かは、前年の所得額や扶養家族の有無などによって異なります。

特に開業初年度は、前年の会社員時代の所得をもとに国民健康保険料が計算されるため、保険料が想定より高くなることがあります。

任意継続の保険料と比較したうえで判断しましょう。

年金については、厚生年金から国民年金(第1号被保険者)への切替手続きが必要です。

手続き先は市区町村役所の窓口で、期限は健康保険と同様に退職日の翌日から14日以内です。

その3:インボイス加入の判断と手続き

個人事業主として開業する際には、インボイス制度(適格請求書等保存方式)への対応をどうするかも検討が必要です。

インボイス制度のもとでは、取引先が仕入税額控除を受けるために「適格請求書発行事業者」が発行したインボイス(適格請求書)が必要とされています。

つまり、あなたが適格請求書発行事業者として登録していない場合、取引先はあなたへの支払いについて仕入税額控除を受けられないことになります。

この制度への対応が必要かどうかは、主に取引先の構成によって判断が分かれます。

取引先が企業(BtoB)の場合はインボイス登録をしていないことが不利に働きやすいですが、一般消費者(BtoC)の場合は不利になるケースは少ないでしょう。

| 取引先の状況 | 登録の判断 |

|---|---|

| 法人や課税事業者が主な取引先(BtoB) | インボイスに登録しないと取引上不利になる可能性が高い |

| 一般消費者が主な顧客(BtoC) | 消費者は仕入税額控除を行わないため、登録しなくても影響は少ない |

インボイス登録を行う場合は、税務署に「適格請求書発行事業者の登録申請書」を提出します。

ただし、登録すると免税事業者であっても消費税の申告・納税義務が発生する点に注意が必要です。

参考:D1-64 適格請求書発行事業者の登録申請手続(国内事業者用)|国税庁

開業直後の段階では売上の見通しが立ちにくいため、「まずは免税事業者のまま事業を始め、取引先との関係を踏まえて判断する」という進め方も検討しましょう。

判断に迷う場合は、税理士に相談のうえ、ご自身の事業内容や取引先の状況に合わせて決めることをおすすめします。

その4:帳簿付け・確定申告の準備

開業届を提出したら、日々の取引を記録する帳簿付けと、領収書・請求書などの証憑(しょうひょう)の保存を開業日から始めてください。

確定申告の直前にまとめて対応しようとすると、記帳漏れや書類の紛失が起きやすくなります。

青色申告で最大65万円の控除を受けるには「複式簿記」での記帳が必要ですが、会計ソフトを利用すれば簿記の知識がなくても対応できます。

「まだ売上が少ないから」とあと回しにせず、早い段階で記帳のしくみを整えておきましょう。

帳簿・証憑の保存期間や電子帳簿保存法への対応など、経理まわりの詳しい注意点については「開業後の経理の注意点」で解説しています。

開業届のメリットや書き方・提出方法

開業届(個人事業の開業・廃業等届出書)は、個人事業を開始したことを税務署に届け出るための書類です。

用紙は国税庁のWebサイトからダウンロードするか、税務署の窓口で入手できます。

e-Taxで提出する場合は、システム上で直接入力するため、紙の用紙は必要ありません。

ここでは、開業届のメリットや各項目の書き方、提出方法、期限を過ぎた場合の対応までを順に解説します。

開業届を提出するメリット

開業届の提出は所得税法で義務とされていますが、提出しなくても罰則はありません。

しかし、開業届を提出することで得られるメリットは複数あり、提出しないままでいると実務上の不都合が生じる場面も少なくありません。

ここでは、開業届を提出する主なメリットについて解説します。

その1:青色申告の手続きを確実に進められる

青色申告を行うためには、「所得税の青色申告承認申請書」を期限内に税務署へ提出する必要があります。

この申請書と開業届は法律上は別個の手続きですが、青色申告承認申請書には「業務を開始した年月日」の記入欄があり、税務署では開業届と青色申告承認申請書をセットで提出するよう案内しているのが一般的です。

開業届を先に提出しておくことで、事業の開始事実が税務署に記録され、青色申告の承認手続きがスムーズに進みます。

また、開業届の控え(提出証明)は、青色申告の承認状況や届出内容を確認する際の根拠資料にもなります。

青色申告の節税メリットを確実に受けるためにも、開業届と青色申告承認申請書は同時に提出しておくことをおすすめします。

その2:屋号付きの銀行口座を開設できる

金融機関によっては、屋号付きの銀行口座を開設する際に開業届の控え(または提出証明)の提示を求められることがあります。

「◯◯デザイン事務所 山田◯郎」のような屋号名義の口座を持てれば、取引先からの振込先として信頼感を得やすくなり、事業用とプライベート用の資金管理を明確に分けることにもつながります。

その3:事業を営んでいることの公的な証明になる

開業届の控えは、個人事業主として事業を行っていることを対外的に証明する書類として機能します。

具体的には、以下のような場面で提示を求められることがあります。

- 補助金・助成金の申請(開業届の控えを申請要件とするものがある)

- 事業用の賃貸物件の契約

- 保育園の就労証明(自営業者としての証明書類として)

- 事業用クレジットカードの申込み

開業届を提出していない場合、これらの手続きがスムーズに進まなかったり、そもそも要件を満たせなかったりする可能性があります。

その4:小規模企業共済やその他の制度に加入できる

個人事業主が加入できる退職金制度である「小規模企業共済」は、開業届を提出している個人事業主が加入対象です。

掛金は全額所得控除の対象となるため、節税しながら将来の退職資金を積み立てることができます。

このほかにも、開業届の提出が加入や申請の要件となっている支援制度は少なくありません。

開業届の提出は「義務だから出す」というだけでなく、事業運営を有利に進めるための実務上の土台でもあります。

提出に費用はかかりませんので、開業を決めたら速やかに提出しておきましょう。

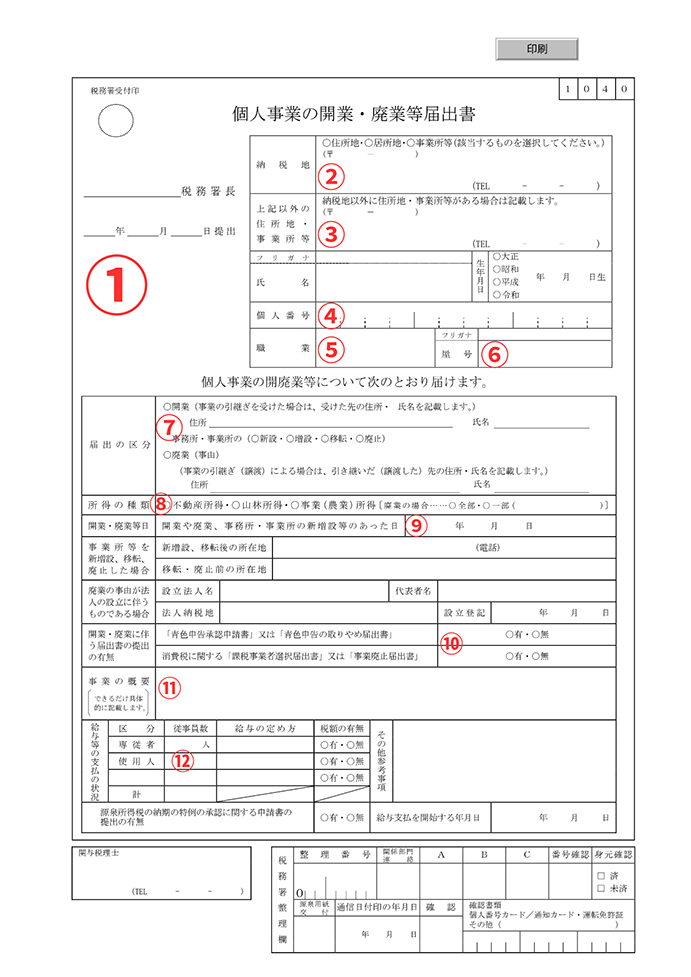

開業届の各項目の書き方(記入例つき)

開業届の記入項目は多く見えますが、新規開業の場合に実際に記入が必要な箇所は限られています。

主な記入項目の部分に番号を振り分け、記入内容を以下の表にまとめました。

| 記入項目 | 記入内容 |

|---|---|

| 1.税務署名・提出日 | 納税地を管轄する税務署の名称と、届出書を提出する日付 |

| 2.納税地 | 原則として自宅の住所。「住所地」を選択し、住所・電話番号を記入 |

| 3.上記以外の住所地・事業所等 | 自宅以外に事務所や店舗がある場合のみ記入。なければ空欄 |

| 4.氏名・生年月日・個人番号 | 氏名、生年月日、マイナンバー(12桁)を記入 |

| 5.職業 | 営む事業の職業名(例:Webデザイナー、飲食業、コンサルタント業など) |

| 6.屋号 | 事業で使用する名称。決まっていなければ空欄でも可 |

| 7.届出の区分 | 「開業」にチェック。それ以外の項目は空欄 |

| 8.所得の種類 | 通常は「事業(農業)所得」にチェック |

| 9.開業・廃業等日 | 事業を開始した日(開業日)を記入 |

| 10.開業・廃業に伴う届出書の提出の有無 | 青色申告承認申請書や課税事業者選択届出書を同時に提出する場合は「有」にチェック |

| 11.事業の概要 | 事業内容を具体的に記入 |

| 12.給与等の支払いの状況 | 従業員を雇用しない場合はすべて空欄 |

「関与税理士」と「税務署整理欄」は、事業者側で記入する必要はありません。

開業届を書くうえでの、より具体的な疑問点や注意点については、以下で詳しく解説します。

屋号はどう決める?空欄でもよい?

屋号とは、事業上で使用する名称のことです。

法人でいう「会社名」にあたるもので、開業届に記入すると、確定申告書にもその屋号が反映されます。

屋号は空欄のままでも開業届は受理されます。

個人名で事業を行う場合や、開業時点で屋号が決まっていない場合は、無理に記入する必要はありません。

ただし、屋号を決めて届け出ておくと、屋号付きの銀行口座を開設できる場合があります。

また、屋号があることで名刺や請求書に事業名を記載でき、個人名だけの場合と比べて対外的な印象が変わるといった効果も期待できます。

もし屋号をあとから変更・追加したい場合は、確定申告書に新しい屋号を記載すれば反映されます。

開業日はいつにする?さかのぼって記入できる?

開業届には「開業・廃業等日」として、事業を開始した日付を記入する欄がありますが、この開業日は、自身で「事業を始めた日」と判断する日を記入して問題ありません。

たとえば、店舗型の事業であればオープン日、フリーランスであれば最初の案件を受注した日や、事業準備に本格的に着手した日などが一般的です。

事業の概要欄はどう書く?

「事業の概要」欄には、これから行う事業の内容を具体的に記入します。

「職業」欄に記入した内容を、もう少し詳しく説明するイメージです。

記入にあたっては、税務署の担当者が事業内容を理解できる程度の具体性があれば十分です。

長文である必要はなく、1〜2行程度で簡潔にまとめてください。

以下に、職業別の記入例を示します。

| 職業欄の記入例 | 事業の概要の記入例 |

|---|---|

| Webデザイナー | Webサイトのデザイン制作、バナー・LPなどのグラフィック制作 |

| Webライター | Webメディア向けの記事執筆、取材・編集業務 |

| 飲食業 | カフェの経営、飲食物の店内提供およびテイクアウト販売 |

| コンサルタント業 | 中小企業向けの経営コンサルティング、事業計画策定の支援 |

| システムエンジニア | 業務システムの設計・開発、プログラミング、保守運用 |

開業届の提出先・提出方法(窓口・郵送・e-Tax)

開業届の提出先は、納税地を管轄する税務署です。

管轄の税務署は、国税庁のWebサイト「税務署の所在地などを知りたい方」のページで住所から検索できます。

提出方法は、以下の3つから選択できます。

| 提出方法 | 概要 | 受付時間 |

|---|---|---|

| 税務署の窓口に持参 | 直接提出する。記入内容に不明点があればその場で確認できる | 平日8時30分〜17時 |

| 郵送 | 管轄の税務署宛てに送付する。時間外収受箱への投函も可能 | 24時間 |

| e-Tax(電子申告) | オンラインで必要事項を入力し送信する。紙の書類は不要 | メンテナンス時間を除き原則24時間 |

初めて提出する方で、記入内容に不安がある場合は、窓口への持参が最も確実です。

e-Taxはマイナンバーカードと対応するスマートフォン(またはICカードリーダー)があれば自宅から手続きが完結するため、税務署に出向く時間がない方に適しています。

開業届の控えはどう取得する?提出方法別の証明の残し方

開業届の控え(またはその提出証明)は、屋号付き銀行口座の開設や、補助金・助成金の申請時に求められることがあります。

以前は開業届を提出する際には必ずコピーを取り、そのコピーに税務署の窓口で収受日付印を押なつしてもらい、正式な控えを作成するという流れが一般的でした。

しかし2025年1月から、税務署に提出するすべての書類について収受日付印の押なつが廃止されました。

これにより、従来のように「控え用の開業届に収受印を押してもらう」という方法は使えなくなっています。

参考:令和7年1月からの申告書等の控えへの収受日付印の押なつについて

提出方法別に、開業届を提出した事実を証明として残す方法を整理します。

| 提出方法 | 証明の残し方 |

|---|---|

| 窓口に持参 | 希望すれば、提出日と税務署名が記載された「リーフレット(提出事実を確認できる簡易的な書面)」が交付される。あわせて、提出前に開業届のコピーを自分で取っておく |

| 郵送 | 提出前にコピーを手元に保管しておく。リーフレットの郵送交付を希望する場合は、返信用封筒を同封する |

| e-Tax | 送信後に届く「受信通知」および「申請データ」を印刷または保存しておく。e-Taxでは「電子申請等証明書」の交付を請求することも可能 |

開業届の提出期限を過ぎたらどうなる?

開業届の提出期限は、2025年12月31日以前に開業した場合は「事業開始日から1カ月以内」、2026年1月1日以降に開業した場合は「事業を開始した日の属する年分の確定申告期限まで」です。

しかし、仮にこの提出期限を過ぎてしまったとしても、罰則やペナルティーはありません。

期限を過ぎたあとであっても、開業届は税務署で問題なく受理されます。

ただし、期限を過ぎたまま放置してしまうと、青色申告ができなくなったり、屋号付き銀行口座の開設ができないなどのデメリットが生じます。

特に、青色申告承認申請書の期限は取り返しがつきにくいため、開業届とセットでできるだけ早く提出することを強くおすすめします。

青色申告承認申請書を提出するメリットや注意点とは

青色申告承認申請書(所得税の青色申告承認申請書)は、確定申告で青色申告を選択するために税務署へ提出する書類です。

開業届とセットで提出するのが一般的であり、これを提出しない場合は自動的に白色申告の扱いになります。

このセクションでは、青色申告のメリット、白色申告との違い、提出期限と注意点について解説します。

なお、青色申告承認申請書の具体的な記入方法については、以下の記事で詳しく解説しています。

青色申告のメリット

青色申告を選択する最大の理由は、白色申告にはない複数の税務上の優遇措置を受けられることにあります。

主なメリットは以下のとおりです。

それぞれについて詳しく解説します。

その1:最大65万円の青色申告特別控除

青色申告の中で最も大きなメリットが、この特別控除です。

複式簿記で帳簿を作成し、貸借対照表と損益計算書を添付して期限内にe-Taxで申告すると、所得金額から最大65万円を差し引くことができます。

控除の対象となるのは所得税だけでなく、住民税や国民健康保険料の算定にも影響するため、実際の節税効果は65万円以上になるケースが多くなります。

具体的には、e-Taxで申告し、かつ優良な電子帳簿の保存要件を満たした場合に75万円の控除が新設される一方、書面(紙)で申告した場合の控除額は10万円に引き下げられる見込みです。

今後、青色申告のメリットを最大限に受けるためには、e-Taxでの申告環境を整えておくことがますます重要になります。

これは2027年度以降の所得税に対し、適用される予定です。

令和8年度税制改正の大綱

(3)青色申告特別控除について、次の見直しを行う。

中略

② 65 万円の青色申告特別控除について、対象者を上記①の見直し後の要件を満たす者であって、その年分の事業に係る仕訳帳及び総勘定元帳につき、電子計算機を使用して作成する国税関係帳簿書類の保存方法等の特例に関する法律に定めるところにより電磁的記録の保存等を行っていること(次に掲げる場合のいずれかに該当する場合に限る。)との要件を満たすものとした上、控除額を75万円に引き上げる。

後略

その2:純損失の繰越控除(3年間)

事業で赤字が出た場合、その損失を翌年以降3年間にわたって繰り越し、黒字の所得と相殺することができます。

特に開業初年度は設備投資などで赤字になりやすいため、純損失の繰越控除は大きな意味を持ちます。

白色申告では、この繰越控除は原則として利用できません。

その3:少額減価償却資産の特例

取得価額が40万円未満の減価償却資産を、購入した年に一括で経費に計上できます(年間合計300万円まで)。

通常、10万円以上の資産は数年にわたって減価償却する必要がありますが、この特例を使えば、パソコンや業務用機器などの購入費用をその年の経費として処理できます。

その4:青色事業専従者給与の経費算入

生計を同一にする配偶者や親族に事業を手伝ってもらう場合、あらかじめ「青色事業専従者給与に関する届出書」を税務署に提出しておくことで、支払った給与を全額経費として計上できます。

白色申告にも「事業専従者控除」の制度はありますが、控除額の上限が配偶者86万円、そのほかの親族50万円と限定されており、実際の給与額に応じた柔軟な経費計上はできません。

届出の要件や、外注との使い分けを含めた詳しい解説は「開業タイプ別チェック」の「配偶者・家族に手伝ってもらう場合」をご確認ください。

青色申告と白色申告との違い:どちらを選ぶべきか

青色申告と白色申告の主な違いを以下の表にまとめました。

| 比較項目 | 青色申告 | 白色申告 |

|---|---|---|

| 事前の届出 | 必要(青色申告承認申請書の提出) | 不要(青色申告承認申請書を出さなければ自動的に白色扱いになる) |

| 記帳方法 | 複式簿記 | 単式簿記でも可 |

| 特別控除額 | 最大65万円 | なし |

| 赤字の繰越 | 3年間繰越可能 | 原則不可 |

| 家族への給与 | 全額経費にできる | 上限あり |

| 少額減価償却資産の特例 | 40万円未満の資産を一括で経費に計上できる | 原則10万円未満の資産のみ一括で経費に計上できる |

| 確定申告の添付書類 | 青色申告決算書 | 収支内訳書 |

「複式簿記は難しそう」という理由で白色申告を選ぶ方もいますが、現在はマネーフォワードなどの会計ソフトを利用すれば、画面の案内にしたがって入力するだけで複式簿記の帳簿を自動作成できます。

記帳の手間という面では、青色申告と白色申告の差はかなり小さくなっていると言えるでしょう。

参考:あらゆる事業フェーズに対応! - マネーフォワード クラウドの会計ソフト|マネーフォワード株式会社

一方で、節税メリットの差は非常に大きいため、個人事業主として開業する方には、原則として青色申告を選択されることをおすすめします。

「帳簿付けに自信がない」という場合でも、まずは青色申告承認申請書を提出しておき、実際の確定申告時に10万円控除(簡易簿記)から始めるという方法もあります。

承認を受けておけば、翌年から複式簿記に切り替えて65万円控除を受けることも可能です。

青色申告承認申請書の提出期限

青色申告承認申請書の提出期限は、開業時期によって異なります。

| 開業時期 | 提出時期 |

|---|---|

| その年の1月1日~1月15日に開業した場合 | その年の3月15日まで |

| その年の1月16日以降に開業した場合 | 開業日から2カ月以内 |

| すでに事業を営んでいる人が白色申告から切り替える場合 | 青色申告を適用したい年の3月15日まで |

この期限を1日でも過ぎると、その年度は青色申告ができず、白色申告での確定申告となります。

【必要な人だけ】追加で必要になる書類や手続きの種類

すべての個人事業主に共通して必要な書類は、前述のとおり「開業届」と「青色申告承認申請書」の2つです。

しかし、従業員を雇う場合、特定の業種で事業を行う場合、インボイスに登録する場合などは、追加の届出や手続きが必要になります。

ここでは、「税務関連」「保険関連」「許認可関連」の3つに分けて、追加で必要になり得る書類・手続きを整理します。

自身の状況に当てはまるものがないか、確認してみてください。

税務関連(消費税・給与など)

従業員や家族に給与を支払う場合、あるいはインボイス制度に対応する場合には、開業届・青色申告承認申請書に加えて、以下の書類の提出が必要になることがあります。

| 書類名 | 対象者 | 提出期限 | 参考URL |

|---|---|---|---|

| 給与支払事務所等の開設届出書 | 従業員や家族に給与を支払う場合 | 開設の事実があった日から1カ月以内 | 参考:A2-7 給与支払事務所等の開設・移転・廃止の届出|国税庁 |

| 青色事業専従者給与に関する届出書 | 家族に給与を支払い、それを経費にしたい場合 | 青色事業専従者給与の支払いを始める年の3月15日まで(開業初年度は開業日から2カ月以内) | 参考:A1-11 青色事業専従者給与に関する届出手続|国税庁 |

| 源泉所得税の納期の特例の承認に関する申請書 | 従業員が常時10人未満で、源泉所得税の納付を年2回にまとめたい場合 | 提出期限の定めなし(提出した翌月以降の給与から適用) | 参考:A2-8 源泉所得税の納期の特例の承認に関する申請|国税庁 |

| 適格請求書発行事業者の登録申請書 | インボイス(適格請求書)を発行したい場合 | 登録を受けたい課税期間中(開業初年度は年末まで) | 参考:D1-64 適格請求書発行事業者の登録申請手続(国内事業者用)|国税庁 |

| 消費税簡易課税制度選択届出書 | 課税事業者として簡易課税を選択したい場合 | 適用を受けたい課税期間の初日の前日まで(新規開業の場合はその課税期間の末日まで) | 参考:D1-22 消費税簡易課税制度選択届出手続|国税庁 |

| 個人事業税の事業開始等申告書 | すべての個人事業主(都道府県への届出) | 都道府県により異なる(東京都:15日以内、大阪府:2か月以内など) | 事業開始等申告書+地名で検索 |

しかし2026年1月1日以降に開業した場合、開業届の提出の有無にかかわらず、「給与支払事務所等の開設届出書」は提出が必要になるため、注意してください。

参考:No.2090 新たに事業を始めたときの届出など|国税庁

保険関連(労働保険・社会保険など)

従業員を雇用する場合は、税務署への届出に加えて、労働保険や社会保険に関する手続きも必要になります。

個人事業主が一人で事業を行う場合には、この項目に該当する手続きはありません。

| 手続き・届出 | 対象者 | 届出先 | 提出期限 | 参考URL |

|---|---|---|---|---|

| 労災保険の加入手続き(保険関係成立届) | 従業員を1人でも雇用する場合 | 事業所を管轄する労働基準監督署 | 雇用した日の翌日から10日以内 | 参考:労働保険の成立手続|厚生労働省 |

| 雇用保険の加入手続き(適用事業所設置届・資格取得届) | 週20時間以上勤務する従業員を雇用する場合 | 事業所を管轄するハローワーク(公共職業安定所) | 雇用した日の翌日から10日以内(資格取得届は翌月10日まで) | 同上 |

| 労働保険概算保険料の申告・納付 | 労災保険または雇用保険に加入した場合 | 労働基準監督署または都道府県労働局 | 保険関係が成立した日の翌日から50日以内 | 参考:労働保険料の申告・納付|厚生労働省 |

| 健康保険・厚生年金保険の加入手続き(新規適用届) | 常時5人以上の従業員を雇用する場合(一部業種を除く) | 事業所を管轄する年金事務所 | 適用事業所となった日から5日以内 | 参考:新規適用の手続き|日本年金機構 |

労災保険は、従業員を1人でも雇用すれば業種を問わず加入義務が生じます。

正社員だけでなく、パートやアルバイトも対象となるので、雇用形態にかかわらず手続きを行ってください。

一方、健康保険と厚生年金保険は、個人事業主の場合、常時使用する従業員が5人以上の事業所が原則として適用対象です。

ただし、飲食業、理美容業、農林水産業など一部の業種は、従業員が5人以上であっても任意適用(加入は任意)とされています。

自身の業種が該当するかどうかは、年金事務所に確認するのが最も確実です。

許認可関連(一部の業種に必須)

業種によっては、事業を開始する前に行政機関からの許認可を取得しなければならない場合があります。

許認可なしに営業した場合は法律違反となり、罰則の対象になることもありますので、自身の事業が該当するかどうか必ず事前に確認してください。

許認可が必要な業種の代表例を以下にまとめます。

| 業種 | 必要な許認可・届出 | 届出先 |

|---|---|---|

| 飲食店 | 食品営業許可 | 保健所 |

| 食品の製造・販売 | 食品営業許可(営業の種類に応じた区分) | 保健所 |

| 理容院・美容院 | 理容所・美容所の開設届 | 保健所 |

| 酒類の販売 | 一般酒類小売業免許 | 税務署 |

| 深夜にお酒を提供する飲食店 | 深夜酒類提供飲食店営業開始届出 | 警察署(公安委員会) |

| 中古品の買取・販売 | 古物商許可 | 警察署(公安委員会) |

| 建設業 | 建設業許可 | 都道府県知事または国土交通大臣 |

| 不動産業 | 宅地建物取引業免許 | 都道府県知事または国土交通大臣 |

| 旅行業 | 旅行業登録 | 都道府県知事または観光庁長官 |

| 運送業 | 一般貨物自動車運送事業許可など | 国土交通大臣(地方運輸局) |

| 医薬品の販売 | 薬局開設許可・医薬品販売業許可 | 都道府県知事 |

上記はあくまで代表例です。

このほかにも、ペットショップ(動物取扱業登録)、クリーニング店(クリーニング所の届出)、旅館業(旅館業営業許可)など、許認可が必要な業種は多岐にわたります。

許認可の申請から取得までには数週間から数カ月かかるものもあり、許可が下りるまでは営業を開始できません。

開業日から逆算して、余裕を持ったスケジュールで申請手続きを進めるようにしてください。

どの許認可が必要か判断に迷う場合は、管轄の行政機関に事前に相談するか、専門家(行政書士など)に確認されることをおすすめします。

開業タイプ別チェック|副業・退職・家族に手伝ってもらう場合などの注意点

「個人事業主として開業する」といっても、その状況は人によってさまざまです。

開業の手続き自体は共通していても、税務や社会保険の取り扱いは状況ごとに異なる部分があります。

ここでは、よくある3つの開業タイプについて、それぞれ特有の注意点を解説します。

副業で開業する場合|提出書類・住民税・事業所得と雑所得の違いなど

会社員として本業の給与を受け取りながら、副業として個人事業を始めるケースです。

この場合、提出する書類(開業届・青色申告承認申請書)は、本業で独立する場合と変わりません。

ただし、副業ならではの注意点がいくつかあるので、詳しく解説します。

なお、副業での起業についての注意点などは、以下の記事でより詳しく解説しています。

勤務先の就業規則を事前に確認する

2018年の厚生労働省による「副業・兼業の促進に関するガイドライン」の改定以降、副業を解禁する企業は増加傾向にあります。

参考:副業・兼業の促進に関するガイドライン|厚生労働省(PDF)

しかし、就業規則で副業を禁止または制限している企業も依然として存在します。

開業届を提出する前に、ご自身の勤務先の規定を必ず確認してください。

副業の所得が「事業所得」と認められるとは限らない

開業届を提出すれば自動的に「事業所得」として申告できるわけではありません。

事業所得として認められるかどうかは、その活動の実態を踏まえて総合的に判断されます。

国税庁が示している判断の要素としては、営利性・継続性があるか、自己の計算と危険において行っているか、収入の規模や帳簿の整備状況はどうかなどが挙げられます。

令和4年の所得税基本通達の改正では、収入金額が300万円以下で帳簿書類の保存がない場合は、原則として雑所得として取り扱う旨が明確化されています。

法第35条((雑所得))関係

(業務に係る雑所得の例示) 35-2 次に掲げるような所得は、事業所得又は山林所得と認められるものを除き、業務に係る雑所得に該当する。

(中略)

(注)事業所得と認められるかどうかは、その所得を得るための活動が、社会通念上事業と称するに至る程度で行っているかどうかで判定する。なお、その所得に係る取引を記録した帳簿書類の保存がない場合(その所得に係る収入金額が300万円を超え、かつ、事業所得と認められる事実がある場合を除く。)には、業務に係る雑所得(資産(山林を除く。)の譲渡から生ずる所得については、譲渡所得又はその他雑所得)に該当することに留意する。

事業所得と雑所得の主な違いは以下のとおりです。

| 項目 | 事業所得 | 雑所得 |

|---|---|---|

| 青色申告特別控除 | 適用可能 | 適用不可 |

| 純損失の繰越控除 | 適用可能 | 適用不可 |

| 損益通算 | 可能 | 不可 |

| 帳簿の備付・保存義務 | あり | 前々年の収入が300万円を超える場合あり |

副業の所得が事業所得に該当するか判断に迷う場合は、税理士にご相談ください。

住民税の納付方法に注意する

副業の所得を含めた住民税は、原則として本業の勤務先の給与から天引き(特別徴収)されます。

このため、住民税額の増加により、勤務先に副業の存在が伝わる可能性があります。

これを避けたい場合は、確定申告書の第二表にある「住民税に関する事項」の欄で、給与・公的年金等以外の所得に係る住民税の徴収方法を「自分で納付」に選択します。

ただし、自治体によっては対応できないケースもありますので、事前にお住まいの市区町村に確認されることをおすすめします。

副業所得が20万円以下でも住民税の申告は必要

給与所得者で副業の所得が年間20万円以下の場合、所得税の確定申告は不要とされています。

ただし、この20万円ルールは所得税に限った話であり、住民税には適用されません。

副業の所得が20万円以下であっても、住民税の申告はお住まいの市区町村に対して別途行う必要がありますのでご注意ください。

退職して独立する場合|国保・国民年金の切替と最初の資金繰り

会社員を辞めて本業として個人事業主になるケースです。

「社会保険・年金の切替(会社員が独立する場合)」でも触れましたが、退職にともなう社会保険の切替は特に重要な手続きです。

ここでは、退職して独立する方に特有の注意点を改めて整理します。

社会保険の切替を忘れない

会社員を辞めた場合、退職日の翌日に会社の健康保険・厚生年金の資格を喪失します。

国民健康保険への加入手続きは退職日の翌日から14日以内、国民年金の切替も同様に14日以内に市区町村の窓口で行ってください。

任意継続被保険者制度を利用する場合は、退職日の翌日から20日以内が期限です。

なお、任意継続の保険料は在職時と異なり事業主負担分も自己負担となりますが、上限額が設定されています。

また、2022年の法改正により任意に資格喪失が可能となったため、初年度は任意継続を選び、翌年度から国民健康保険に切り替えるという方法も取りやすくなっています。

また、国民健康保険料は前年の所得をもとに算出されます。

退職初年度は会社員時代の所得が基準となるため、保険料が想定以上に高くなることがあります。

任意継続の保険料と比較し、どちらが有利かをシミュレーションしたうえで判断されるとよいでしょう。

最初の数カ月は「収入ゼロ」も想定しておく

開業直後は売上が安定しないのが一般的です。

一方で、国民健康保険料、国民年金保険料、住民税(前年の所得に基づく)などの支出は開業直後から発生します。

特に住民税は、退職後も前年の給与所得をもとに計算されるため、「収入が減ったのに税金は高い」という状況になりやすい点に注意が必要です。

起業する際には、最低でも3〜6カ月分の生活費と運転資金を確保したうえで退職されることをおすすめします。

失業保険(雇用保険の基本手当)との関係

退職後に開業届を提出すると、原則として雇用保険の失業給付(基本手当)を受給できなくなります。

失業給付は「就職する意思と能力があるが、職業に就くことができない状態」の方を対象とした制度であり、開業した時点で「自営業者」とみなされるためです。

ただし、ハローワークによっては「再就職手当」の対象となるケースもあります。

再就職手当は、失業給付の受給資格がある方が早期に事業を開始した場合に、一定額が支給される制度です。

退職後の開業を予定している場合は、開業届を提出する前にハローワークに相談し、給付の要件を確認しておくことをおすすめします。

参考:再就職手当のご案内|ハローワークインターネットサービス(PDF)

配偶者・家族に手伝ってもらう場合|専従者・給与・外注で変わる届出と税務

個人事業を配偶者やご家族に手伝ってもらう場合、その関わり方(専従者として給与を支払うのか、外注として報酬を支払うのか)によって、必要な届出と税務上の扱いが大きく異なります。

青色事業専従者として給与を支払う場合

配偶者やご家族を「青色事業専従者」として雇用し、給与を支払う方法です。

この方法を選ぶと、支払った給与の全額を事業の必要経費に計上できます。

ただし、専従者として認められるには以下の要件を満たす必要があります。

- 青色申告者と生計を一にする配偶者またはそのほかの親族であること

- その年の12月31日現在で15歳以上であること

- その年を通じて6カ月を超える期間、もっぱらその事業に従事していること

また、事前に「青色事業専従者給与に関する届出書」を税務署に提出しておく必要があり、給与額も届出書に記載した金額の範囲内かつ労務の対価として妥当な金額でなければなりません。

参考:No.2075 青色事業専従者給与と事業専従者控除|国税庁

外注として業務を依頼する場合

家族であっても、特定の業務を切り出して「外注」として報酬を支払うことは可能です。 たとえば、Webサイトの制作やデザイン業務など、独立した業務として発注できる内容であれば、外注費として経費計上できます。

ただし、外注として扱うためには、業務の内容・範囲・報酬が明確であり、雇用関係ではなく業務委託関係であることが実態として伴っている必要があります。

実態が伴わないまま外注として処理すると、税務調査で否認されるリスクがありますのでご注意ください。

被扶養者が開業する場合の影響

配偶者や家族が社会保険上の被扶養者である場合、その方が個人事業主として開業すると、扶養の要件に影響する可能性があります。

社会保険の扶養に入り続けるための収入要件は、原則として年間収入が130万円未満(60歳以上または一定の障害がある方は180万円未満)であることです。

ここでいう「収入」は、事業所得の場合は「売上(総収入金額)」ではなく「収入から必要経費を差し引いた所得金額」で判断されることが一般的ですが、健康保険組合によって基準が異なる場合があります。

また、税法上の扶養(配偶者控除・扶養控除)については、合計所得金額が58万円以下であることが要件です。

開業して事業所得が生じると、この要件を超える可能性が出てきます。

扶養の判定基準は、社会保険(健康保険組合)と税法でそれぞれ異なりますので、開業前に以下の2点を確認しておくとよいでしょう。

- 加入している健康保険組合に、個人事業主としての収入がある場合の扶養判定基準を問い合わせる

- 見込みの事業所得で配偶者控除・扶養控除の要件を満たせるかどうかを計算する

扶養から外れることが世帯全体の税負担・社会保険料負担にどの程度影響するかは、個別の状況によって異なります。

不安がある場合は、開業前の段階で税理士に相談し、シミュレーションを行うことをおすすめします。

開業後の経理の注意点

開業届を提出し、事業が動き出すと、日々の経理処理が必要になります。

確定申告の時期になって慌てることのないよう、開業直後から経理の基本的なしくみを整えておくことが重要です。

なお、起業した際の経理についてはこちらの記事でより詳しく解説していますので、合わせてご活用ください。

事業用と生活用の口座・カードを分けよう

個人事業主として開業したら、事業用の銀行口座とクレジットカードを生活用のものとは別に用意することを強くおすすめします。

個人事業主は、法人と異なり、事業のお金と個人のお金に法律上の区別がありません。

そのため、生活用の口座ひとつで事業の入出金も管理している方は少なくありません。

しかし、口座を分けていないと、以下のような問題が生じやすくなります。

まず、帳簿付けの手間が増えます。

事業と関係のないプライベートな支出(食費や光熱費の私的部分など)が同じ口座に混在していると、ひとつひとつの取引について「事業用かどうか」を確認・仕分けする作業が発生します。

取引件数が多くなるほど、この作業に費やす時間は膨らんでいきます。

次に、経費の計上漏れや誤計上のリスクが高まります。

事業の支出とプライベートの支出が混在していると、経費にできるはずの支出を見落としたり、逆にプライベートの支出を誤って経費に計上してしまったりする可能性があります。

税務調査が行われた場合にも、口座が分かれていれば事業の入出金が明確に把握でき、指摘を受けにくくなります。

口座の分け方としては、既存の個人口座とは別に口座を開設し、事業の売上入金と経費の支払いはすべてその口座で行う、というのが最もシンプルな方法です。

屋号付きの口座を開設できる金融機関もありますが、個人名義の口座でも事業専用として使い分けていれば実務上は問題ありません。

クレジットカードについても同様に、事業用のカードを1枚決めておけば、カードの利用明細がそのまま経費の記録になるため、帳簿付けの効率が大きく向上します。

帳簿付けと「証憑(領収書・請求書)」の重要性

個人事業主は、所得税法により、事業に関する取引を帳簿に記録し、その根拠となる書類を保存することが義務付けられています。

これは青色申告・白色申告のどちらを選択していても変わりません。

帳簿付けで大切なのは、「あとでまとめてやろう」としないことです。

日々の取引をその都度記録していけば、1件あたりの作業はわずかですが、数カ月分をまとめて処理しようとすると、取引内容の記憶があいまいになり、領収書との突合にも時間がかかります。

可能であれば、週に1回など定期的に記帳するルーティンを決めておくとよいでしょう。

根拠となる書類は証憑(しょうひょう)と呼ばれ、領収書、レシート、請求書、納品書、銀行の取引明細、クレジットカードの利用明細などが該当します。

証憑の保存期間は、青色申告の場合、帳簿が7年間、請求書・領収書などの書類が5年間です。

(帳簿書類の整理保存)

第六十三条 第六十条第一項(決算)に規定する青色申告者は、次に掲げる帳簿及び書類を整理し、起算日から七年間(第三号に掲げる書類のうち、現金預金取引等関係書類に該当する書類以外のものにあつては、五年間)、これをその者の住所地若しくは居所地又はその営む事業に係る事務所、事業所その他これらに準ずるものの所在地に保存しなければならない。

一 第五十八条(取引に関する帳簿及び記載事項)に規定する帳簿並びに当該青色申告者の資産、負債及び資本に影響を及ぼす一切の取引に関して作成されたその他の帳簿

二 棚卸表、貸借対照表及び損益計算書並びに計算、整理又は決算に関して作成されたその他の書類

三 取引に関して相手方から受け取つた注文書、契約書、送り状、領収書、見積書その他これらに準ずる書類及び自己の作成したこれらの書類でその写しのあるものはその写し

保存方法としては、紙の領収書をノートやファイルに月別で貼り付ける方法のほか、スキャンや写真撮影による電子保存も認められています。

電子保存を行う場合は、電子帳簿保存法の要件を満たす必要がありますので、ご利用の会計ソフトが対応しているかどうかを事前に確認してください。

なお、2024年1月以降、電子取引(メールやWeb上で受領した請求書・領収書など)のデータについては、電子データのまま保存することが義務化されています。

紙に印刷して保存する方法は原則として認められなくなっていますので、電子で受け取った書類は電子のまま整理・保存するしくみを開業時から整えておくことをおすすめします。

参考:電子帳簿保存法電子取引データの保存方法をご確認ください|国税庁(PDF)

確定申告でよくある落とし穴

開業初年度の確定申告では、経験がないゆえのミスや見落としが起きやすくなります。

ここでは、特に多くの個人事業主がつまずきやすいポイントを3つ取り上げます。

その1:開業費の計上を忘れる

開業日よりも前にかかった費用(名刺の作成、事務用品の購入、研修やセミナーの受講料、打ち合わせの交通費など)は、「開業費」として繰延資産に計上できます。

開業費は任意償却が認められており、黒字になった年にまとめて経費化することも可能です。

ところが、開業前の支出を「事業が始まる前だから」と記録せずに放置してしまい、経費にできたはずの費用を取りこぼすケースは少なくありません。

開業準備にかかった費用の領収書は、開業前のものであっても必ず保管しておいてください。

その2:家事按分の基準があいまいなまま経費にしている

自宅を事業所として使っている場合、家賃や光熱費、通信費などの一部を事業経費として計上できます。

これを「家事按分(かじあんぶん)」といいます。

ただし、「なんとなく半分くらいは事業で使っているから50%」というような根拠のない按分は、税務調査で否認される可能性があります。

面積比(事業用スペースの割合)や使用時間の割合など、合理的な基準を設定し、その根拠を説明できるようにしておくことが重要です。

その3:確定申告の期限を過ぎてしまう

確定申告の期限は、原則として翌年の3月15日です。

この期限を過ぎて申告(期限後申告)をした場合、無申告加算税や延滞税が課される可能性があるだけでなく、青色申告特別控除の控除額が65万円(または55万円)から10万円に減額されてしまいます。

さらに、2期連続で期限後申告をすると、青色申告の承認自体が取り消されるリスクもあります。

開業初年度は本業に集中するあまり申告準備があと回しになりがちですが、12月ごろから計画的に準備を進めておきましょう。

この記事のまとめ:個人事業主としての開業に悩みがあれば税理士に相談しよう

本記事では、個人事業主として開業するために必要な手続きと知識を、開業前の準備から開業後の経理まで一通り解説しました。

個人事業主の開業にあたって提出すべき書類は、原則として「開業届」と「青色申告承認申請書」の2つです。

ただし、青色申告承認申請書は提出期限(開業日から2カ月以内)を過ぎると、その年度は青色申告を選択できなくなります。

開業届とセットで、できるだけ早く提出してください。

開業届の提出以外にやるべきこととしては、以下のようなものがあげられます。

- 事業計画・資金計画の策定と、個人事業主か法人かの検討

- インボイス制度への対応要否の判断

- 帳簿付けと証憑の保存

- 退職して独立する場合は、国民健康保険・国民年金への切替手続き

- 従業員や家族に給与を支払う場合は、追加の届出書の提出

「自分の場合はどの届出が必要なのか」「青色申告と白色申告のどちらが有利か」「家族への給与をいくらに設定すべきか」といった判断は、事業内容や収入の見込み、家族構成などによって最適な答えが異なります。

個人での判断が難しいと感じたときは、税理士などの専門家に相談することもご検討ください。

ベンチャーサポート税理士法人では、個人事業主の方へ向けた税務相談や、確定申告のサポートを行っております。

税理士だけでなく行政書士や司法書士、社労士も在籍しているため、さまざまな内容の案件にもワンストップで対応が可能です。

事業をより発展させるための「会社設立」や、創業計画書の作り方、融資を受けるためのサポートなども行っています。

レスポンスの速さにも定評があるため、初めての方もお気軽にご相談ください。

関連記事

-

個人事業主法人化できない人とは?欠格事由・よくある誤解・すべきでない人などを解説

個人事業主法人化できない人とは?欠格事由・よくある誤解・すべきでない人などを解説

-

個人事業主フリーランスが法人化する目安とは?個人と法人の違いやメリットを解説

個人事業主フリーランスが法人化する目安とは?個人と法人の違いやメリットを解説

-

個人事業主法人化(法人成り)の費用とは?設立費と維持費について税理士が詳しく解説

個人事業主法人化(法人成り)の費用とは?設立費と維持費について税理士が詳しく解説

-

個人事業主法人決算とは?自分でやる方法や流れ・必要書類を紹介

個人事業主法人決算とは?自分でやる方法や流れ・必要書類を紹介

-

個人事業主個人事業主が税理士に依頼すれば税務調査の確率を減らせる!税理士選びのコツとは

個人事業主個人事業主が税理士に依頼すれば税務調査の確率を減らせる!税理士選びのコツとは

-

個人事業主個人で税務調査がくるのはいくらから?入られやすい人の特徴について

個人事業主個人で税務調査がくるのはいくらから?入られやすい人の特徴について

-

個人事業主法人化の目安は年収いくら?課税所得で考える正しい判断基準とは

個人事業主法人化の目安は年収いくら?課税所得で考える正しい判断基準とは

-

個人事業主年収500万円の個人事業主が払う税金・保険料と手取りはいくら?

個人事業主年収500万円の個人事業主が払う税金・保険料と手取りはいくら?