最終更新日:2025/10/16

会社設立前のコストは経費になる?創立費や開業費の仕訳などを税理士が解説

ベンチャーサポート税理士法人 大阪オフィス代表税理士。

近畿税理士会 北支部所属(登録番号:121535)

1977年生まれ、奈良県奈良市出身。

【公式】ベンチャーサポートグループチャンネルを運営。

PROFILE:https://vs-group.jp/startup/profile_writing/#p-mori

YouTube:【公式】ベンチャーサポートグループチャンネル

書籍:プロが教える! 失敗しない起業・会社設立のすべて (COSMIC MOOK) ムック

会社を設立する際には、さまざまな費用がかかります。

しかし、会社が成立する前にかかった費用は、はたして経費として扱えるのでしょうか?

この記事では、会社設立前の費用は経費になるのか、創立費や開業費といった勘定科目や仕訳の仕方、繰延資産などについて解説します。

どういった費用が経費として扱えるのかをまとめたリストもありますので、会社設立を考えている人はぜひ一度目を通してください。

そもそも設立費用について詳しく知らないという人は、以下の記事もご参照ください。

目次

【要点まとめ】会社設立費用は経費にできる!

会社設立の前後の費用も、創立費か開業費として経費にすることが可能です。

さらに創立費と開業費は、繰延資産として黒字の多い事業年度に償却できるので、節税にも活用できます。

定款の作成費や司法書士などへの報酬だけでなく、会社設立のために利用したカフェや電車の料金も創立費にできます。

ただし3カ月以上前の費用は、税務署から認められないこともあるので注意しましょう。

創立費と開業費は、仕訳において、あまり難しい処理は必要ありません。

正確に記帳するため、レシートや領収書などは大切に保管しておきましょう。

会社設立にかかる費用・経費の早見表

会社設立には、さまざまな種類の費用が発生します。

以下の早見表は、それらの費用がいくらほどかかるのかを一覧にしたものです。

| 費用項目 | 費用の目安 | ワンポイント解説 |

|---|---|---|

| 定款の認証手数料 | 1万5,000~5万円 | 公証役場に支払う費用 資本金額などによって変化 |

| 定款の印紙代 | 4万円 | 電子定款であれば0円 |

| 登録免許税 | 株式会社は15万円 合同会社は6万円 |

左記の金額より「資本金額✕0.7%」の方が高い場合はその金額 「特定創業支援等事業」の利用で半額にできる |

| 専門家への報酬 | 5万~10万円 | 税理士による「0円設立」などのサービスもある |

| 印鑑作成費 | 数千円~数万円 | 素材によって大きく異なる |

| 事務所の契約初期費用 | 家賃の4~6カ月分 | 礼金や仲介手数料は開業費 保証金や敷金は将来返還されるため、資産として計上 |

| PC・事務機器 | 1台あたり10万円~ | 10万円以上のものは固定資産として減価償却が必要 10万円未満なら消耗品費として一括で経費にできる |

| 資本金 | 1円~ | 会社の財産 経費にはできない |

上記の金額はあくまで一般的な目安です。

特に、事務所の契約費用や設備投資などは、事業の規模や業種によって大きく変動します。

表のワンポイント解説にもあるように、定款の認証手数料や印紙代、登録免許税などはそれぞれ費用を安く抑えることも可能です。

定款の認証手数料は、最も安い場合で1万5,000円になります。

会社の定款手数料の改定

1.現行手数料令第35条第1号の規定が改正され、3万円と定められていた資本金の額等が100万円未満の株式会社の定款の認証手数料について、次の(1)から(3)までのいずれにも該当する場合にあっては、1万5,000円とされました。

(1) 発起人の全員が自然人であり、かつ、その数が3人以下であること。

(2) 定款に発起人が設立時発行株式の全部を引き受ける旨の記載又は記録があること。

(3) 定款に取締役会を置く旨の記載又は記録がないこと。引用元 日本公証人連合会

定款の印紙代は、紙で定款を作成する場合は4万円ですが、電子定款を作成するのであれば0円になります。

また、設立登記の際の登録免許税は、「特定創業支援等事業」という制度を利用すれば、本来の半分の税額まで軽減措置を受けることができます。

ただし、市区町村と事業者が連携して行うセミナーなどを受講し、自治体発行の証明書を受け取らなけらばならないため、数カ月ほどの時間を要します。

それぞれの節約の詳しい内容については、以下の記事を確認してください。

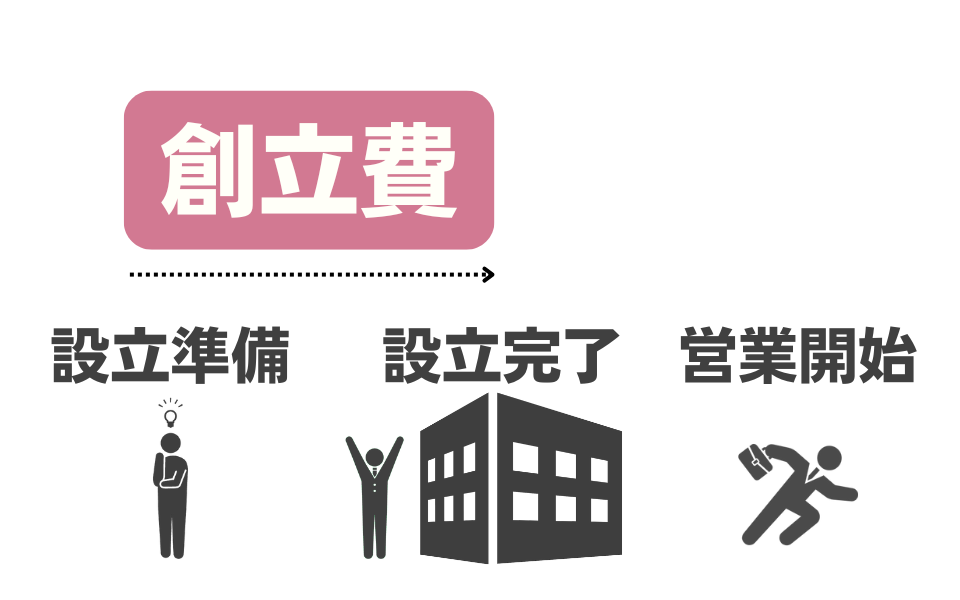

創立費・開業費とは

会社設立で発生した費用を正しく経費計上するためには、「創立費」と「開業費」という2つの勘定科目を正確に理解する必要があります。

支払った実費がこれらの対象になるかどうかは、登記申請を行った「会社設立日」を時間的な基準として区分されます。

法人格が認められる設立日より前に発生したか、後に発生したかで、会計上の取り扱いが変わるため、この2つを混同しないことが適切な税務処理の第一歩となります。

会社設立までの準備費用は創立費

創立費とは、会社法上の発起人が、会社の設立という目的のために直接支出した費用のことを指します。

具体的には、発起人による設立の合意から、法務局での設立登記申請が完了するまでの期間に発生した費用が該当します。

ただし「発起人による設立の合意」がいつあったかを定める法律上の基準などは存在しません。

そのため、設立準備がいつから行われていたかは、曖昧になりがちな部分です。

実務上は、事業開始日から遡って3カ月程度の費用が創立費として認められやすいです。

もっとも、会社のホームページの作成費用や名刺など、明確に会社設立のためにかかった費用と証明できるなら、3カ月以上前の費用も創立費と認められることもあります。

逆に飲食費や交通費などは、会社のためにかかった費用と認められにくい傾向があります。

これは創立費になるのか?と迷った場合は、個別に税理士へご相談ください。

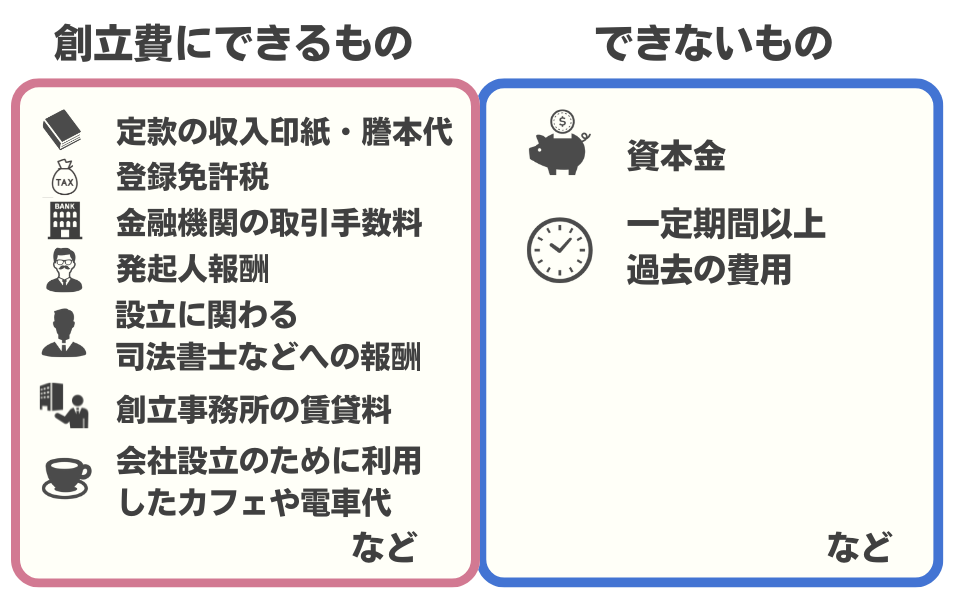

創立費にできるもの・できないものリスト

具体的にどのような出費が創立費として認められるのか、逆に認められないのかをリストアップしました。

会社設立の準備段階からこれらを把握し、証拠となるレシートや領収書などを大切に保管しておきましょう。

創立費についてよくある質問で、「会社設立の数年前に購入した自家用車をそのまま社用車にする場合、車の購入費は創立費に計上できるのか」というものがあります。

社用車の購入費用は、設立登記日より前に支出されたとしても、創立費にはできません。

ただし、実際に業務に使用する車であれば、数年前に購入したものであっても、会社が買い取るなら「付随費用を含む取得価額から、経過年数に応じた減価償却費を控除した金額」を、現物出資とするなら「出資の評価額」を車両運搬具として計上することが可能です。

会社設立から営業開始までの費用は開業費

開業費とは、会社の設立登記が完了したあとから、事業開始日(実際に事業を開始する日)までの期間に、準備のために発生した費用を指します。

会社を設立したあとも、すぐに営業を行えるわけではありません。

備品の購入費や従業員への研修費用など、顧客に商品やサービスを提供できる状態になるまでの準備コストが、開業費の対象となります。

会社設立日から事業開始日までは、どれほど期間が空いたとしても問題はありません。

しかし、その期間の費用が開業費として認められるかは税務署の判断となるので、あまり引き延ばさないようにしましょう。

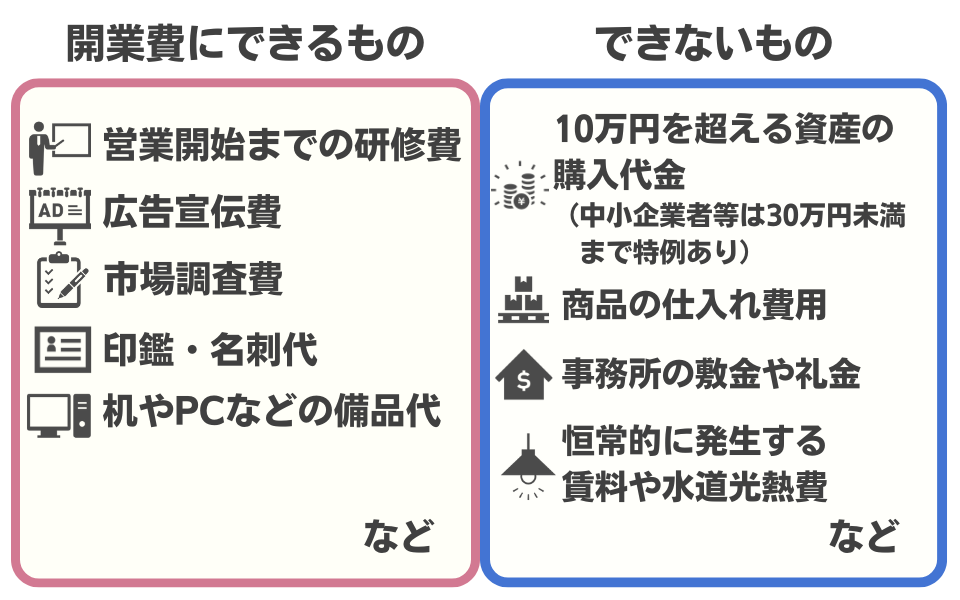

開業費にできるもの・できないものリスト

開業費にできるもの、できないものについては、以下のリストを参照してください。

開業費には、営業を開始するまでの研修費や広告宣伝費、市場調査費などが該当します。

ただし、営業開始までの接待などで使った交際費に関しては、開業費として認められず、交際費のまま計上しなければならないことが多いので注意しましょう。

ここで紹介したもの以外にも、創立費や開業費にできるものとできないものがあります。

「これは繰延資産にできるの?」と疑問に思ったときは、税理士などの専門家に相談してみましょう。

個人事業主から法人成りする場合の注意点

個人事業主が事業を法人化する、いわゆる「法人成り」の場合、すでに個人として事業活動を行っているため「事業開始日」の定義が曖昧になりがちです。

法人成りの場合は、法人設立の意思決定後に、個人事業の営業活動とは別に行った「法人設立のための準備活動」に要した費用が、創立費・開業費の対象となります。

たとえば、個人事業の運営のために使用しているパソコンとは別に、法人設立後に使用する目的で新しいパソコンを購入した場合、その費用は創立費や開業費に計上できます(10万円以上の場合は固定資産に計上)。

しかし、個人事業の継続的な仕入れにかかった費用などは、創立費や開業費にはできません。

あとあとの税務調査で指摘を受けないためにも、法人成りを行う際は、個人事業としての支出と法人設立準備のための支出を、通帳やクレジットカードの利用履歴などで明確に区分して記録しておきましょう。

創立費と開業費は「繰延資産」という勘定科目になる

創立費と開業費は、「繰延資産(くりのべしさん)」として扱えるというメリットがあります。

創立費と開業費は大きな金額になることが多く、そのすべてを利益の出にくい1期目に経費にすると赤字になりがちです。

ですが繰延資産は、税務上その一部を任意のタイミングで経費として償却(資産として計上したものを費用化すること)できます。

つまり利益が少ない1期目などは、創立費と開業費ぶんの繰延資産を経費として扱わずに取っておき、利益が多い時期に処理できるのです。

こうすることで、大きな赤字となるのを回避できる上、その事業年度の黒字額を抑えられます。

黒字額はその事業年度で支払う法人税に関わるので、繰延資産を賢く使うことは節税にもつながるのです。

ただし、繰延資産の償却期間は、税務上はいつでも償却可能ですが、会計上は5年とされています。

これを超えた時期に償却を行うと、銀行や株主といった利害関係者から「なぜこのタイミングで過去の費用を計上するのか」と、その会計処理の意図を問われる可能性があります。

そのため実務上は、創立から5年以内に創立費と開業費は経費として償却することが求められます。

繰延資産の会計処理に関する当面の取扱い

創立費は、原則として、支出時に費用(営業外費用)として処理する。ただし、創立費を繰延資産に計上することができる。この場合には、会社の成立のときから5年以内のその効果の及ぶ期間にわたって、定額法により償却をしなければならない。

(中略)

開業費は、原則として、支出時に費用(営業外費用)として処理する。ただし、開業費を繰延資産に計上することができる。この場合には、開業のときから5年以内のその効果の及ぶ期間にわたって、定額法により償却をしなければならない。引用元 ASBJ 企業会計基準委員会

創立費・開業費の経費化ガイド

創立費や開業費にできる費用を経費にするためには、それを確かに支払った証拠となる「証憑(しょうひょう)」が必要です。

また、その費用に消費税が課税されるか、または非課税・不課税となるかについても、会計上は重要になります。

具体的な内容に関しては、以下の表を参考にしてください。

| 費用 | 証憑 | 消費税区分 |

|---|---|---|

| 登録免許税 | 納付書の控え・領収済みの通知など | 不課税 |

| 定款認証手数料 | 公証人の領収書 | 非課税 |

| 定款の収入印紙代 | 収入印紙購入の控え | 非課税 |

| 登記簿謄本(履歴事項証明書)の交付手数料 | 交付領収書 | 非課税 |

| 司法書士や税理士への報酬 | 請求書・領収書 | 課税 |

| 法人印の作成費 | レシート・請求書 | 課税 |

| 交通費 | 乗車券・IC明細・領収書など | 課税 |

非課税と不課税は、どちらも「消費税がかからない」という点では同じです。

しかし、非課税は「本来は課税対象だけど法律で課税しないと定められた取引(土地の譲渡や住宅の家賃など)」であるのに対し、不課税は「そもそも課税対象外のもの(給与や保険金など)」であるという違いがあります。

非課税の対象である費用は、課税売上の分母に入るため、そのぶん仕入税額控除が目減りしてしまいます。

不課税の費用であれば分母には入らないため、仕入税額控除の額には影響しません。

No.6209 非課税と不課税の違い

課税売上割合は、分母を総売上高(課税取引、非課税取引および免税取引の合計額)とし、分子を課税売上高(課税取引および免税取引の合計額)としたときの割合です。

非課税取引は、原則として分母のみに算入しますが、これに対して、不課税取引は、そもそも消費税の適用の対象にならない取引ですから、分母にも分子にも算入しません。引用元 国税庁

創立費と開業費の実際の仕訳方法

創立費と開業費を、実際に仕訳帳に記入するときの勘定科目などを解説します。

処理としてはシンプルですので、ぜひ確認してください。

なお、今回は創立費や開業費を現金で支払った場合を想定しています。

創立費を資産計上するとき

創立費は会社が設立されるまでの費用のことなので、その時点では会社の保有する口座や現金は存在しません。

そのため、通常は「発起人が立て替えて支払った」という扱いになります。

貸方の勘定科目は「役員借入金」と記入しましょう。

| 借方 | 貸方 |

|---|---|

| 創立費 | 役員借入金 |

その後、会社の法人口座にお金(資本金など)が入ったら、立て替えてくれた役員個人に返済を行います。

法人口座から振り込むのであれば、通常は貸方の勘定科目は「普通預金」になります。

| 借方 | 貸方 |

|---|---|

| 役員借入金 | 普通預金 |

開業費を資産計上するとき

開業費は会社が成立したあとに発生する費用ですが、法人口座の開設が間に合わない、個人のクレジットカードで支払った方が都合がいいといった理由で、設立者が立て替えるケースは頻繁にあります。

この場合、仕訳での扱いは創立費と同じになります。

| 借方 | 貸方 |

|---|---|

| 開業費 | 役員借入金 |

後日、会社から役員に返済を行いましょう。

先程と同じく、法人口座から振り込むのであれば、貸方の勘定科目は「普通預金」になるのが一般的です。

| 借方 | 貸方 |

|---|---|

| 役員借入金 | 普通預金 |

ただし、会社設立後に開設した法人口座から開業費となる支払いを行った場合は、役員からの借入れではなく、会社の資産である「普通預金」を同じく資産である「開業費」(繰延資産)に振り替えた、という仕訳になります。

| 借方 | 貸方 |

|---|---|

| 繰延資産償却費 | 創立費 |

| 繰延資産償却費 | 開業費 |

創立費と開業費を償却するときの勘定科目は、「繰延資産償却費 」になります。

どちらも費用として増加するので、借方に記入します。

一方で資産である創立費と開業費は減少するので、貸方に記入します。

会社設立費用を経費計上するメリットと節税シミュレーション

会社設立費用を繰延資産として計上し、経費償却する最大のメリットは、法人税の負担を計画的に軽減できる点にあります。

経費を計上すると、その分だけ会社の利益(課税所得)が圧縮されます。

課税所得が減少すれば、それに税率を乗じて計算される法人税額も減少します。

実際にどれほどの節税効果があるのか、シミュレーションしてみましょう。

- 償却可能な創立費・開業費の合計額:50万円

- 事業年度の利益:500万円

- 法人税などの実効税率:25%

上記の条件で、創立費・開業費を経費計上した場合としない場合の法人税額を計算します。

| 項目 | 経費計上する場合 | 経費計上しない場合 |

|---|---|---|

| ①利益 | 500万円 | 500万円 |

| ②償却費 | 50万円 | 0円 |

| ③課税所得 | 450万円 | 500万円 |

| ④法人税額 | 112万5,000円 | 125万円 |

利益が500万円出た事業年度に、創立費・開業費50万円を経費計上することで、法人税額は125万円から112万5,000円に減少します。

この場合の節税効果は、12万5,000円です。

「会社設立にかかった50万円のうち、4分の1が実質的に返ってくる」と考えると、節税効果の大きさが実感できるでしょう。

創立費と開業費を経費にするための注意点

節税にも活用できる創立費と開業費ですが、経費とするためにはいくつか注意すべき点があります。

開業前の、会社設立の準備段階からこうした注意点を把握しておけば、会社経営において有利です。

開業前に購入した物のレシートや領収書・出金伝票は大切に保管する

ついつい捨ててしまいがちなレシートなども、創立費や開業費を経費計上するためには必要な書類です。

該当する出費が、本当に設立の必要経費であったかどうかの根拠(証憑)にもなるので、会社を設立する準備を始めた時点から、レシートなどは原本をそのままファイリングしておきましょう。

繰延資産の償却は「任意償却」が便利

繰延資産の税務上の償却方法には、「均等償却」と「任意償却」の2種類がありますが、ほとんどの新設法人は任意償却を選択します。

均等償却とは、繰延資産の総額を定数(1~5年のうち任意の期間)で割った額を、毎年経費として計上する方法です。

会計処理が簡潔で管理がしやすいというメリットはあるものの、たとえ会社の利益が赤字であっても経費としなければいけないため、その事業年度の赤字幅が拡大してしまう原因にもなります。

一方で任意償却とは、事業年度ごとに自由に経費とする額を決める方法です。

赤字の年度は償却額を0円とし、黒字転換した年度にまとめて償却するなど、利益状況に応じた戦略的な節税が可能です。

特に設立当初は資金的に余裕がなく、事業が軌道に乗るまでは赤字になることも少なくありません。

将来の税負担をコントロールできる任意償却のメリットは、非常に大きいと言えるでしょう。

会社設立の費用や経費に疑問があれば税理士に相談しよう

会社を設立する際は、準備段階の費用であっても経費として仕訳することができます。

しかし初めて会社設立を行う場合、「これは創立費になるのか?」「繰延資産をうまく節税に活かせるか心配…」という人も多いでしょう。

会社設立の費用や経費について疑問や不安があるときは、会社設立を専門とする税理士や司法書士などに相談してみてください。

ベンチャーサポート税理士法人では、会社設立・運営に関する無料相談を実施しています。

税理士だけでなく行政書士や司法書士、社労士も在籍しているため、起業家のあらゆる悩みに対してワンストップで相談が可能です。

レスポンスの速さにも定評があるため、初めての方もお気軽にご相談ください。

会社設立の費用について税理士に相談できることリスト

会社設立時の費用について、税理士には主に以下のような内容について相談できます。

- 費用の適切な分類や仕訳の方法

- 繰延資産の扱いと償却計画

- 資本金額の設定

- 設立にかかる費用のシミュレーションや節約方法

税理士にはこれら以外にも、会社設立や運営に関するさまざまな悩みや不安について相談することが可能です。

会社設立や運営でお困りの方は、ぜひお気軽にベンチャーサポートの無料相談までお電話ください。

関連記事

-

会社設立マイクロ法人は年収いくらからが目安?年収別に解説します

会社設立マイクロ法人は年収いくらからが目安?年収別に解説します

-

会社設立マイクロ法人は違法じゃない?合法的に運用するためのポイントを解説

会社設立マイクロ法人は違法じゃない?合法的に運用するためのポイントを解説

-

会社設立マイクロ法人の維持費はどのくらい?年間費用や必ずかかるコストを解説します

会社設立マイクロ法人の維持費はどのくらい?年間費用や必ずかかるコストを解説します

-

会社設立マイクロ法人は資産管理会社にできる?メリット・デメリットや設立すべき人をわかりやすく解説

会社設立マイクロ法人は資産管理会社にできる?メリット・デメリットや設立すべき人をわかりやすく解説

-

会社設立届出・許可の違いとは?認可・登録・免許などの正確な意味について

会社設立届出・許可の違いとは?認可・登録・免許などの正確な意味について

-

会社設立古物商許可とは?必要になるケースから申請手順・費用・取得後の義務まで解説

会社設立古物商許可とは?必要になるケースから申請手順・費用・取得後の義務まで解説

-

会社設立マイクロ法人で社会保険料はいくら安くなる?失敗を防ぐチェックリストも紹介

会社設立マイクロ法人で社会保険料はいくら安くなる?失敗を防ぐチェックリストも紹介

-

会社設立マイクロ法人は本当に節税になる?個人事業主・会社員別にメリットと注意点を解説

会社設立マイクロ法人は本当に節税になる?個人事業主・会社員別にメリットと注意点を解説