最終更新日:2025/7/8

1人社長の役員報酬完全ガイド|会社設立時の適正額の決め方から手続きまで

ベンチャーサポート税理士法人 大阪オフィス代表税理士。

近畿税理士会 北支部所属(登録番号:121535)

1977年生まれ、奈良県奈良市出身。

【公式】ベンチャーサポートグループチャンネルを運営。

PROFILE:https://vs-group.jp/startup/profile_writing/#p-mori

YouTube:【公式】ベンチャーサポートグループチャンネル

書籍:プロが教える! 失敗しない起業・会社設立のすべて (COSMIC MOOK) ムック

この記事でわかること

- 1人社長の役員報酬とは

- 1人社長の役員報酬の決め方

- 1人社長が役員報酬を決めるときの注意点

1人社長にとって、役員報酬は会社経営の生命線であり、同時に税金対策の重要なポイントです。「自分で決められる」という自由がある一方で、深く考えず安易に金額を設定してしまうと、手元に残るお金が大きく変わってしまうので、戦略的な視点を持つことが不可欠です。

この記事では、1人社長が役員報酬を決める際に知っておくべき税金の基本から、最適な金額設定、決める際の注意点などを解説します。

1人社長の役員報酬とは

1人社長として会社を経営する場合、自分自身に支払う役員報酬の設定は経営上の重要な判断となります。役員報酬は単なる給与ではなく、会社法や税法上の特別な規定が適用される報酬です。

役員報酬を決める際のポイントは下記です。

- 損金算入のルール

- 社会保険料の負担

- 所得税・住民税の負担

1.損金算入のルール

役員報酬が会社の経費(損金)として認められるためには、下記のいずれかの形態である必要があります。

定期同額給与

毎月同額を支払う最も一般的な形式で、原則として事業年度開始から3カ月以内に決定し、一度決めたら原則1年間は変更できません。

事前確定届出給与

特定の時期に特定の金額を支払うボーナスのようなものです。あらかじめ、事前に税務署に届け出が必要となります。そのため、節税にはなりませんが、1人社長の場合でも利用は可能です。

業績連動給与

会社の業績に連動して支払われるものです。1人社長の場合は認められないケースがほとんどです。

1人社長の役員報酬の場合は、最も重要なのは「定期同額給与」であり、基本の考え方となります。

2.社会保険料の負担

役員報酬は、社会保険(健康保険・ 厚生年金保険)の対象となります。1人社長の会社でも原則加入しなければいけません。

また、社会保険は会社と個人で折半して負担するため、役員報酬が高くなるほど会社と個人の両方の負担が増えます。

3.所得税・住民税の負担

役員報酬は、個人の所得となるため、所得税と住民税がかかります。

所得税は累進課税のため、金額が上がるほど税率も上がり、負担が増えることとなります。

1人社長の役員報酬の決め方

次に、1人社長の役員報酬の決め方を見ていきましょう。

役員報酬が会社の経費(損金)として認められるには、原則として「事業年度開始から3カ月以内」に金額を決定し、その後「1年間は毎月同額を支払う」必要があります。

途中で変更することは基本的にできないので、期首に慎重な検討が必要となります。

役員報酬の決め方は下記のステップで行うことが王道です。

- 1年間の売上と「粗利益」を予測する

- 役員報酬を除く1年間の「固定費」を洗い出す

- 役員報酬0円と仮定した場合の「正味利益」を把握する

- 法人と個人の「税金・社会保険料の合計」が最小になるところを探る

1年間の売上と「粗利益」を予測する

役員報酬を決める上で、まず最初に必要なのが、来る1年間の事業計画を立て、売上を予測することです。

事業内容が仕入原価がかかるものである場合、単なる売上ではなく、売上から原価を差し引いた「粗利益(売上総利益)」を正確に予測することが重要です。

役員報酬以外の1年間の「固定費」を洗い出す

次に、事業を継続するために毎月必ず発生する固定費を、役員報酬を除いてすべて洗い出します。

- オフィスの家賃

- 通信費(インターネット、電話代など)

- サーバー費用・ソフトウェア利用料

- リース料

- 広告宣伝費(定額のもの)

- 交通費(定期代など)

これらの固定費が年間いくらかかるかを把握します。この金額は、役員報酬を支払う前の会社の「最低限のコスト」となります。

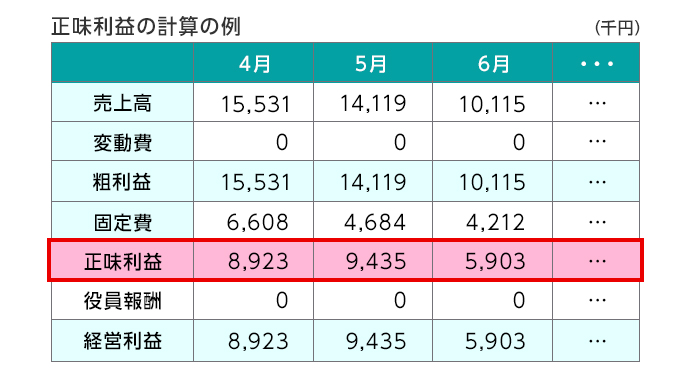

役員報酬0円と仮定した場合の「正味利益」を把握する

算出した「粗利益」から、「役員報酬以外の固定費」を差し引いてみましょう。

これで、役員報酬が0円だった場合の、会社に残る利益が出ます。

この金額は、会社がどれくらいの支払能力を持っている、また、どれくらいの法人税がかかるかの基準となります。

法人と個人の「税金・社会保険料の合計」が最小になるところを探る

「役員報酬0円と仮定した場合の正味利益」から、さまざまな役員報酬額をシミュレーションしてみましょう。

以下の3つの合計額が最も低くなるラインを探します。

- 法人税:会社の利益に対してかかる税金

- 所得税・住民税:個人の役員報酬に対してかかる税金

- 社会保険料:健康保険料と厚生年金保険料(会社と個人で折半)

わかりやすくするために、役員報酬を上げた場合と下げた場合で、それぞれの税金・費用がどう変わるのか見てみましょう。

| 役員報酬を上げる場合 | 役員報酬を下げる場合 | |

|---|---|---|

| 会社の利益 | 減る | 増える |

| 法人税 | 安くなる | 高くなる |

| 個人の所得 | 増える | 減る |

| 所得税・住民税 | 高くなる | 安くなる |

| 個人の社会保険料 | 高くなる | 安くなる |

| 会社負担の社会保険料 | 高くなる | 安くなる |

| 税金・社会保険料の合計負担 | 変動(増えるか減るかはトータルで判断) | 変動(増えるか減るかはトータルで判断) |

| 手取り(会社+個人) | 変動(最適な点で最大化) | 変動(最適な点で最大化) |

この表からわかるとおり、役員報酬を高くすれば法人税は安くなりますが、個人にかかる所得税・住民税、社会保険料が高くなります。

この3つのバランスが最も良い点を見つけるのが手取りを最大にすることにつながります。

こちらの記事で、より詳しくシミュレーションしていますので、ご覧ください。

1人社長の役員報酬を決める際の注意点

1人社長の役員報酬を決めるときには、いくつかの注意点があります。

役員報酬を「高く」設定した場合の注意点と現実

役員報酬を高く設定した場合は、一見デメリットが多いように見えますが、1人社長の場合は意外な側面もあります。

所得税・住民税が上がる

所得税は累進課税であるため、役員報酬が高くなるほど、税率も上がります。住民税も所得に応じて高くなります。

社会保険料が上がる

健康保険料と厚生年金保険料は、役員報酬の額(標準報酬月額)に連動して決まります。社会保険料は個人と会社で折半して支払っているため、役員報酬が高いと会社が負担する社会保険料も増え、会社のキャッシュフローを圧迫する可能性があります。

過大な役員報酬と判断され、「損金不算入」となるリスク

税務上、役員報酬が「不相当に高額」と判断されると、損金不算入(会社の経費として認められない)となる場合があります。

しかし、1人社長の場合は、この「過大役員報酬」と判断されるケースは稀です。会社の売上や利益規模に対して、役員報酬が不釣り合いに高すぎる場合は問題になりますが、税務署側がそれを「否認」するのは非常に難しいのが実情です。

実際に、高額な役員報酬を受け取っている会社で問題になった事例があります。

- 事例)京醍醐味噌事件

- 味噌等の製造、卸、販売等を目的とする内国法人である京醍醐味噌の役員報酬が、実績に見合わず不相当に高額であるとして損金算入が否認された事案

- 参考:月2.5億円の役員報酬は「高すぎ?」 味噌会社の訴え、最高裁が退ける 原告は"さじ加減課税"に異議- Yahoo!ニュース

月2.5億円の役員報酬が「高すぎる」と判断され、認められるかたちとなりましたが、逆に言うと、月2.5億円の役員報酬をもらうくぐらいになってやっと「高すぎる」と税務署に判断されるということです。

役員報酬を「低く」設定した場合の注意点

また、税金を安くしたいからといって、役員報酬を必要以上に低く設定してしまうと、思いもよらない問題が発生してしまう可能性があります。

住宅ローンの審査が通らない

個人の収入が低いと、返済能力がないと判断されて住宅ローンの審査に落ちる可能性が高まります。

クレジットカードの審査が通らない

こちらも個人の信用情報に影響して審査に落ちる可能性が高まります。

法人融資がおりない

銀行が法人の融資を判断する場合、代表者個人の与信も重視します。役員報酬が低すぎると、代表者個人の安定性が低いと判断され、法人への融資にも悪影響を及ぼすことがあります。

社宅やテナントを契約するときの審査が通らない

社宅や居住用のマンションを借りる際や、事業用のテナントを借りる際も、法人としての信用力だけでなく、個人の収入状況も審査対象になることがあります。

低すぎる役員報酬は、マイナスに働く可能性があります。

それ以下の場合は、融資を会社ではなく個人で使うだろうと思われたり、サラリーマンで働き続けたほうがよかったのではないかと思われ、融資が通らない可能性が高くなります。

1人社長の役員報酬は「バランス」が命

1人社長の役員報酬は、高すぎても社会保険料の負担が増え、低すぎても個人の信用や生活に支障をきたすという、両刃の剣のような側面を持っています。

最適な役員報酬額は、会社の利益状況や個人の生活費、将来のライフプラン、そして目指す節税効果によって異なります。

最適な役員報酬を決定し、最大限の節税効果を得るためには、税理士の専門知識を活用することをおすすめします。顧問税理士と密に連携を取りながら、賢い経営を行いましょう。

関連記事

-

会社設立マイクロ法人は年収いくらからが目安?年収別に解説します

会社設立マイクロ法人は年収いくらからが目安?年収別に解説します

-

会社設立マイクロ法人は違法じゃない?合法的に運用するためのポイントを解説

会社設立マイクロ法人は違法じゃない?合法的に運用するためのポイントを解説

-

会社設立マイクロ法人の維持費はどのくらい?年間費用や必ずかかるコストを解説します

会社設立マイクロ法人の維持費はどのくらい?年間費用や必ずかかるコストを解説します

-

会社設立マイクロ法人は資産管理会社にできる?メリット・デメリットや設立すべき人をわかりやすく解説

会社設立マイクロ法人は資産管理会社にできる?メリット・デメリットや設立すべき人をわかりやすく解説

-

会社設立届出・許可の違いとは?認可・登録・免許などの正確な意味について

会社設立届出・許可の違いとは?認可・登録・免許などの正確な意味について

-

会社設立古物商許可とは?必要になるケースから申請手順・費用・取得後の義務まで解説

会社設立古物商許可とは?必要になるケースから申請手順・費用・取得後の義務まで解説

-

会社設立マイクロ法人で社会保険料はいくら安くなる?失敗を防ぐチェックリストも紹介

会社設立マイクロ法人で社会保険料はいくら安くなる?失敗を防ぐチェックリストも紹介

-

会社設立マイクロ法人は本当に節税になる?個人事業主・会社員別にメリットと注意点を解説

会社設立マイクロ法人は本当に節税になる?個人事業主・会社員別にメリットと注意点を解説