最終更新日:2026/5/13

事業者向けの公的融資制度とは?民間融資との違いや種類・審査ポイントを解説

ベンチャーサポート税理士法人 大阪オフィス代表税理士。

近畿税理士会 北支部所属(登録番号:121535)

1977年生まれ、奈良県奈良市出身。

【公式】ベンチャーサポートグループチャンネルを運営。

PROFILE:https://vs-group.jp/startup/profile_writing/#p-mori

YouTube:【公式】ベンチャーサポートグループチャンネル

書籍:プロが教える! 失敗しない起業・会社設立のすべて (COSMIC MOOK) ムック

事業を新たに立ち上げる際や設立間もない時期において、資金調達は経営の重要な課題です。

実績を持たない創業期において、資金調達の基本となる手段が公的融資制度です。

公的融資制度は、国や地方自治体が企業の成長支援を目的として提供しています。

事業実績がない状態でも、論理的な事業計画と自身の経験を客観的に示すことができれば、事業資金を調達できる可能性があります。

本記事は、公的融資と民間融資の具体的な違いや、代表的な融資制度の種類、審査を通過するための4つのポイントや、手続きの流れなどについて解説します。

自身の状況に最適な資金調達ルートを選択し、事業を安定させるための判断材料として活用してください。

目次

公的融資制度とは?民間融資(銀行融資)との基本的な違い

公的融資制度とは、国や地方自治体などの公的機関が運営・関与する形で提供される融資制度の総称です。

公的融資には、事業者向けの創業融資や事業融資だけでなく、生活福祉資金貸付制度のように生活に困窮している方を対象とした個人向け融資、教育資金のための融資など、さまざまな種類があります。

個人の生活費や教育費に関する公的融資については、本記事の対象外となりますのでご了承ください。

事業者向けの公的融資を検討する際に、まず理解しておきたいのが「公的融資」と「民間融資」の違いです。

それぞれの特徴を正しく把握することで、自社の状況に最適な資金調達方法を選択できるようになります。

公的融資:国や自治体が創業者・中小企業の成長を支援する制度

公的融資は、国や地方自治体が中小企業や個人事業主の事業活動を支援する目的で設けている融資制度です。

代表的なものとしては、政府が100%出資する日本政策金融公庫による融資や、都道府県・市区町村が信用保証協会・金融機関と連携して行う制度融資があります。

公的融資の根底にあるのは、「創業や事業拡大を通じて雇用を生み出し、地域経済を活性化させる」という政策的な目的です。

営利を追求する民間金融機関とは立場が異なり、事業の実績がまだない創業者や、信用力が十分でない小規模事業者に対しても積極的に融資を行っている点が大きな特徴です。

一方で、審査においては事業計画の実現可能性が厳しく問われるほか、申し込みから融資実行までに一定の時間を要するという面もあります。

民間融資:金融機関が独自の責任と判断で行う融資

民間融資は、銀行や信用金庫、信用組合などの民間金融機関が行う融資です。

民間融資は大きく「プロパー融資」と「保証付き融資」の2つに分けられます。

プロパー融資

金融機関が信用保証協会の保証を付けず、自らのリスク判断のみで貸し出す融資です。

金融機関が貸し倒れリスクをすべて負うため、審査のハードルが最も高くなります。

一定期間の事業実績や安定した収益基盤が求められるのが一般的であり、創業期に利用するのは現実的に難しいケースがほとんどです。

保証付き融資

信用保証協会が金融機関に対して債務の保証を行うことで、金融機関側の貸し倒れリスクを軽減した融資です。

実際にお金を貸し出すのは民間金融機関であるため、保証付き融資も民間融資の一形態にあたります。

ただし、利用にあたっては金融機関への利息とは別に、信用保証協会への「信用保証料」を支払う必要がある点に注意が必要です。

お金の出し手は民間金融機関ですが、自治体が制度設計に深く関与しており、公的な支援制度としての性格が強いことから、本記事では公的融資のカテゴリーに含めて解説しています。

【比較表】公的融資と民間融資の違い(目的・審査・金利など)

ここまで解説した内容を踏まえ、公的融資と民間融資の主な違いを以下の表にまとめます。

| 比較項目 | 公的融資(公庫融資・制度融資) | 民間融資(保証付き融資・プロパー融資) |

|---|---|---|

| 融資の目的 | 創業支援・中小企業の振興など | 金融機関自身の収益確保 |

| 主な対象者 | 創業者・中小企業・小規模事業者 | 一定の事業実績がある企業 |

| 金利水準 | 低め(年1〜3%台が中心) | 企業の信用力により変動 |

| 審査基準 | 事業計画の実現可能性を重視 | 過去の業績・財務状況を重視 |

| 創業前の申し込み | 可能(制度による) | 原則として不可能 |

| 担保・保証人 | 不要な制度あり | 求められることが多い |

| 融資実行までの期間 | やや長い | 比較的短い |

| 返済期間 | 長期の設定が可能な傾向あり | 公的融資に比べて短い傾向あり |

上記の表は一般的な傾向を示したものであり、具体的な条件は利用する制度や金融機関によって異なります。

しかし全体的には、創業期や事業の立ち上げ段階では、公的融資が資金調達の有力な選択肢と言えるでしょう。

一方で、事業が成長し実績が蓄積されてきた段階では、民間融資を活用して資金調達の幅を広げていくことも重要です。

自身の状況に合わせて適切な融資元を選択することが、資金繰りを安定させる第一歩です。

代表的な事業者向けの公的融資制度

ここでは、創業者や中小企業が実際に利用する機会の多い、代表的な公的融資制度を紹介します。

事業者向けの公的融資制度にはいくつかの種類がありますが、創業期の資金調達において中心となるのは「日本政策金融公庫の融資」と「地方自治体の制度融資」の2つです。

その1:日本政策金融公庫の融資

日本政策金融公庫(以下「公庫」と記載)は、政府が100%出資する政策金融機関です。

中小企業や小規模事業者、個人事業主、そしてこれから創業する方に向けて、多様な融資制度を提供しています。

民間金融機関では対応が難しい創業期の融資にも積極的に取り組んでおり、事業者向け公的融資の代表的な存在です。

創業者が最初に検討すべき融資制度は、「新規開業・スタートアップ支援資金」です。

この制度は、新たに事業を始める方や事業開始後おおむね7年以内の方を対象とした、創業者向けの融資です。

以前は「新創業融資制度」という融資がありましたが、2024年4月に廃止され、その機能を引き継ぐ形で「新規開業資金」が誕生しました。

さらに2025年3月に名称が変更され、現在の「新規開業・スタートアップ支援資金」となっています。

一部のネット記事では新創業融資制度について触れているものもありますが、現在の制度とは要件などが異なりますので注意してください。

新規開業・スタートアップ支援資金の主な概要は、以下のとおりです。

| 項目 | 内容 |

|---|---|

| 対象者 | 新たに事業を始める方、または事業開始後おおむね7年以内の方 |

| 資金使途 | 事業開始時または事業開始後に必要となる設備資金・運転資金 |

| 融資限度額 | 7,200万円(うち運転資金4,800万円まで) |

| 返済期間 | 設備資金:20年以内(うち据置期間5年以内) 運転資金:10年以内(うち据置期間5年以内) |

| 担保・保証人 | 要相談(創業期の方は原則として無担保・無保証人での利用が可能) |

| 金利 | 基準利率を適用 創業期の方(税務申告を2期終えていない方)は基準利率から0.65%引き下げ、条件に応じて特別利率の適用あり |

公庫の融資には、上記のほかにも女性・若者・シニアの方を対象に金利を優遇する「女性、若者/シニア起業家支援関連」など、一定の条件を満たすことで特別利率が適用されるしくみが用意されています。

参考:事業資金 小規模事業者/個人事業主の方【国民生活事業】|日本政策金融公庫

創業前の段階から申込みが可能であること、民間金融機関に比べて低金利・長期返済の条件が整っていることなどが、公庫融資の大きなメリットとなります。

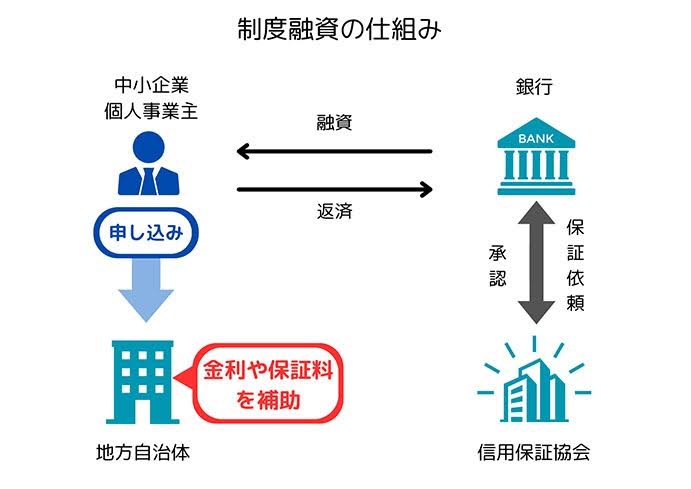

その2:地方自治体の制度融資

制度融資とは、県や市区町村などの地方自治体が、金融機関および信用保証協会と連携して融資を行う制度です。

実際に融資をする(お金を貸し出す)のは民間金融機関ですが、信用保証協会が債務の保証をし、自治体が融資の利子補給や信用保証料の補助を行うことで、事業者の負担を軽減するしくみとなっています。

ただし、これは事業者からすると「融資の返済先が金融機関から信用保証協会に変わった」ことを意味します。

決して「融資返済を信用保証協会が肩代わりしてくれた」というわけではない点に注意してください。

参考:もっと知りたい信用保証|一般社団法人 全国信用保証協会連合会

制度融資は自治体ごとに内容が異なりますが、一般的な特徴を以下にまとめます。

| 項目 | 一般的な特徴 |

|---|---|

| 対象者 | 当該自治体の区域内で事業を営む(または営む予定の)中小企業者 |

| 金利 | おおむね年1〜3%程度 |

| 融資限度額 | 7,200万円(うち運転資金4,800万円まで) 自治体による利子補給がある場合はさらに実質負担が下がる |

| 信用保証料 | 信用保証協会への保証料が発生する 自治体が一部または全額を補助するケースもある |

| 融資限度額 | 制度により異なる(数百万〜数千万円程度) |

| 融資実行までの期間 | 自治体・金融機関・信用保証協会の3者が関与するため、2〜3カ月程度かかることが多い |

制度融資の最大のメリットは、自治体の補助によって金利や保証料の実質負担を軽減できる可能性がある点です。

トータルの負担で見れば、公庫の融資よりも軽くなるケースも少なくありません。

ただし、関与する機関が多いため手続きに時間がかかることや、自治体によっては金利や保証料の補助がない点には注意が必要です。

金利だけを比較すると制度融資のほうが低く見えても、保証料を加えた実質的なコストでは公庫融資と差がなくなる、あるいは上回ることもあるため、申し込み前にトータルコストを試算しておくことが重要です。

その3:その他の公的融資制度

本記事では創業期に最も利用機会の多い、公庫融資と制度融資を中心に解説していますが、事業者向けの公的融資には、このほかにも以下のような制度があります。

マル経融資(小規模事業者経営改善資金)

商工会議所や商工会の経営指導を一定期間受けた、中小規模事業者が利用できる融資制度です。

無担保・無保証人で利用でき、低金利であることが特徴ですが、商工会議所などの推薦が必要になります。

原則として、創業前や創業1年未満の事業者は利用できないので注意してください。

商工中金(商工組合中央金庫)の融資

政府と民間団体が共同出資する政府系金融機関で、中小企業向けの融資を行っています。

ただし、商工中金を利用できるのは原則として中小企業団体(協同組合等)の構成員に限られるため、組合に加入していない創業者が利用するケースは多くありません。

これらの制度は事業が軌道に乗り、一定の条件を満たした段階で選択肢に加わってきます。

まずは日本政策金融公庫の融資と制度融資を中心に検討し、事業の成長に応じて他の制度の活用も視野に入れていくとよいでしょう。

創業期の公的融資で重視される4つのポイント

公的融資は創業期の中小企業を支援する目的がありますが、すべての企業が無条件で融資を受けられるわけではありません。

融資機関は貸し倒れのリスクを回避するため、事業の実現可能性や経営者個人の資質を客観的な事実に基づいて審査します。

ここでは審査通過の鍵となる4つの要素を解説します。

その1:自己資金の額と貯め方

自己資金とは、経営者自身が事業のために準備した資金を指します。

事業者向けの公的融資では、自己資金を継続的に貯めているほど、融資に頼る比率が小さく、かつ創業に向けて計画的に準備しているとして、プラスに評価されます。

また、自治体の制度融資のなかでも「スタートアップ創出促進保証」のような信用保証制度を利用する場合には、創業資金総額の10分の1以上の自己資金が条件となることもあります。

参考:経営者の個人保証を不要とする創業時の新しい保証制度(スタートアップ創出促進保証)を開始します。|中小企業庁

公庫の「新規開業・スタートアップ支援資金」では、以前は自己資金は融資希望額の10分の1以上でなければならないという要件がありましたが、2024年の制度改正によりこの要件は撤廃されました。

しかし現在も、実務上は融資希望額の1〜3割程度の自己資金があるほうが審査に通りやすい傾向が続いています。

また、自己資金はその金額だけでなく、どのように貯めてきたかの過程も重要視されます。

たとえば毎月の給与からコツコツと貯めてきている場合は、開業に向けて長期的に資金を形成することができる人物として評価されます。

しかし、融資審査の前などにまとまった金額が一度に入金されている場合、親族やほかの金融機関などから借入れた資金を自己資金にしているのではと疑われてしまいます。

これは「見せ金」と呼ばれ、自己資金として評価されないだけでなく、融資担当者の心証を大きく損ねてしまいます。

親族から資金援助を受ける場合も、その資金が将来的に返済義務のある「借入れ」であれば、自己資金にすることはできません。

返済義務のない「贈与」であれば、振り込んだ方の氏名や関係性、その経緯を説明できる資料を準備しておけば、自己資金として認められるケースもありますが、念のため融資先の窓口に相談しておくことをおすすめします。

その2:創業計画書(事業計画書)の内容

創業計画書は、事業構想を数値化し、第三者に事業の実現可能性を説明するための書類です。

審査担当者はこの書類から、事業が軌道に乗り、融資した資金が確実に返済されるかを判断します。

そのため、創業計画書のクオリティはそのまま融資審査の結果を左右します。

クオリティの高い創業計画書を作成するためには、記載する売上予測や経費の見通しなどが客観的な根拠に基づいている必要があります。

たとえば飲食店の売上予測を立てる場合、単なる希望的観測ではなく、店舗の客席数、想定される回転率、周辺の競合調査に基づいた客単価などから数値を算出しなければいけません。

実現不可能な売上目標や根拠のない経費削減計画は、経営者の見通しの甘さと評価され、審査において不利益に働きます。

また、創業の動機やセールスポイントなども、単なる自分の思いや曖昧な強みではなく、具体的な経験や設備、競合との差別化ポイントなどをアピールする必要があります。

具体的な創業計画書の書き方については、以下の記事で詳しく解説しています。

その3:創業者の経歴やこれまでの業界経験

事業実績を持たない創業期の融資において、経営者自身の過去の経験は企業の信用力を補完する情報となります。

融資機関は、創業者が計画している事業を遂行するための実務能力や業界知識を有しているかを確認します。

一般的には、開業する業種と同種の業界で、数年以上の実務経験があることが望ましいとされています。

長年の実務経験は、仕入先の確保や顧客獲得のノウハウを持っていることの裏付けとなるためです。

経験のない業種で起業する場合は、過去の職務経験が新しい事業にどのように活かせるかを論理的に説明する、関連する資格を取得している、スキルを持っている人を雇うなど、経験不足を補うための具体的な戦略を提示しましょう。

その4:創業者の信用情報

公的融資の審査では、法人の代表者または個人事業主自身の個人の信用情報が照会されます。

信用情報とは、過去のクレジットカードやローンの利用・返済履歴のことを指します。

これらの情報はCIC(株式会社シー・アイ・シー)やJICC(株式会社日本信用情報機構)、KSC(全国銀行個人信用情報センター)といった信用情報機関に記録され、おおむね5年ほど保存されます。

これらの信用情報に問題がある場合、それ以外の準備がどれほど万全であっても、融資審査を通過することが難しくなります。

融資に申し込む前に各信用情報機関に開示請求を行い、延滞や未払いの記録がないかを確認しておきましょう。

開示請求は申請者が本人であれば、オンラインや郵送で手続き可能です。

| 機関名 | 主な用途・特徴 |

|---|---|

| CIC (株式会社シー・アイ・シー) | クレジットカード会社、信販会社 |

| JICC (株式会社日本信用情報機構) | 消費者金融会社 |

| KSC (全国銀行個人信用情報センター) | 銀行、信用金庫、信用組合 |

開示請求により未払いが発覚した場合は、直ちに精算を済ませましょう。

精算後も一定期間は記録が残りますが、「延滞を放置している状態」と「すでに精算済みの状態」では、担当者の印象は大きく異なります。

また、融資審査では「税金や水道光熱費の未払い」についても、必要書類として提出する通帳の履歴から確認されるケースが数多くあります。

これらは信用情報には影響しませんが、未払いが確認された場合は「日常的な資金管理ができていない」と評価され、審査において大きなマイナス要因となってしまうので注意してください。

公的融資制度を申し込む基本的な流れと必要書類

公的融資の利用を検討し始めたものの「具体的に何から動けばよいのか分からない」という方は少なくありません。

ここでは、日本政策金融公庫の融資と地方自治体の制度融資に共通する基本的な4ステップを解説します。

STEP1:最適な融資制度の選定

公的融資に申し込む前に、まず自社の状況に合った制度を見極めるところから始めましょう。

公的融資には公庫の融資と地方自治体の制度融資があり、それぞれ対象者や条件、融資実行までのスピードが異なります。

たとえば、創業前や創業直後でスピーディーに資金を確保したい場合は、日本政策金融公庫が有力な選択肢となります。

一方、自治体による利子補給や信用保証料の補助を活用してトータルコストを抑えたい場合は、制度融資が適しているケースもあります。

融資制度を選ぶ際は、以下の観点で比較するとよいでしょう。

| 比較項目 | 確認すべきポイント |

|---|---|

| 対象者の要件 | 創業前でも申し込めるか、業種の制限はないか |

| 融資限度額 | 希望する調達額をカバーできるか |

| 金利・保証料 | 利子補給や保証料補助の有無を含めた実質負担はどの程度か |

| 融資実行までの期間 | 資金が必要な時期に間に合うか |

| 担保・保証人の要否 | 無担保・無保証人で申し込める制度かどうか |

日本政策金融公庫の融資制度の一覧は、以下の公式ページで確認できます。

自治体の制度融資は地域によって内容が異なるため、「自社の所在地の自治体名+制度融資」などで検索し、最新の条件を確認してください。

どの制度が最適か判断に迷う場合は、日本政策金融公庫の全国の支店や「事業資金相談ダイヤル」、自治体の産業振興課の窓口などで、事前相談を行うことをおすすめします。

事前相談では、利用できる制度の案内だけでなく、必要書類や今後の手続きの流れについても具体的に教えてもらえるため、その後の準備がスムーズに進みます。

STEP2:創業(事業)計画書および必要書類の準備

融資制度が決まったら、申込みに必要な書類の準備を行いましょう。

公的融資の審査において最も重視される書類は「創業(事業)計画書」です。

記載内容の質が審査結果を大きく左右するため、十分な時間を確保して作成に取り組みましょう。

日本政策金融公庫の場合、一般的に必要となる主な書類は以下のとおりです。

| 書類名 | 補足 |

|---|---|

| 借入申込書 | 日本政策金融公庫のWebサイトからダウンロード可能。窓口でも入手できる |

| 創業計画書(創業前・創業直後の場合) | 公庫所定のテンプレートに沿って作成する |

| 企業概要書(すでに1期以上の決算を終えている場合) | 既存事業の概要を記載する書類 |

| 本人確認書類 | 運転免許証やマイナンバーカードなどの写し |

| 預金通帳のコピー(直近6カ月分が確認できるもの) | 自己資金の推移を確認するために使用される |

| 直近の確定申告書・決算書(該当する場合) | 個人事業主は確定申告書と青色申告決算書(または収支内訳書)、法人は決算書一式 |

| 許認可証(許認可が必要な業種の場合) | 飲食業の営業許可証、建設業許可証など |

| 事務所の賃貸借契約書のコピー | 未契約の場合は物件の見積書などでも可 |

| 履歴事項全部証明書(法人の場合) | 法務局の窓口またはオンラインで取得できる |

公庫の創業融資で必要になる書類については、以下の記事でも詳しく解説しています。

制度融資の場合は、上記に加えて自治体所定の申込書や、信用保証協会への保証申込に必要な書類が求められます。

また、自治体によっては事業所の所在地や納税状況に関する証明書の提出を求められることもあるため、申し込み先の自治体の窓口やWebサイトで必要書類を事前に確認しておきましょう。

STEP3:申込み・担当者との面談

書類の準備が整ったら、いよいよ申込みを行います。

日本政策金融公庫の場合は、最寄りの支店窓口での提出のほか、郵送やインターネットからの申込みも可能です。

インターネット申込みの場合は、必要書類をPDF等の電子データにして専用画面からアップロードする形式となります。

申込みが受理されると、公庫の担当者から電話で面談の日程調整の連絡が入ります。

面談は申込みから数日〜2週間程度で設定されるのが一般的で、所要時間は30分〜1時間程度です。

面談では、創業計画書の内容をもとに、事業の具体的な内容や資金の使途、売上の見込みなどについて質問を受けます。

日本政策金融公庫の創業融資の審査で重要となるポイントなどについては、以下の記事で詳しく解説しています。

制度融資の場合は、申し込み先や手続きの順序が自治体によって異なります。

一般的には、まず自治体の窓口(産業振興課等)で面談を行い、紹介状(あっせん書)の発行を受けた後に、取扱指定金融機関へ融資を申し込む流れとなります。

STEP4:審査結果の通知・融資実行

面談の終了後、提出書類と面談内容をもとに融資の審査が行われます。

日本政策金融公庫の場合、面談後1~3週間程度で審査結果が通知されます。

融資が決定した場合は、担当者から電話で連絡があり、その後「ご融資のお知らせ」などの書類が郵送されます。

届いた借用証書に必要事項を記入して返送すると、書類到着後4営業日程度で指定口座に融資金が振り込まれます。

申込みから融資実行までのトータルの期間は、おおむね1カ月前後が目安です。

制度融資の場合は、自治体での審査に加えて信用保証協会の審査も行われるため、融資実行までに1〜2カ月程度かかるのが一般的です。

自治体や時期によってはさらに時間がかかる場合もあるため、余裕のあるスケジュールで進めることが重要です。

なお、審査の結果、残念ながら融資が認められないケースもあります。

その場合でも結果は必ず通知されますので、計画の見直しや不足書類の補完を行ったうえで再度申し込むことも可能です。

公的融資の申請を税理士に依頼する3つのメリット

公的融資の手続きは自分自身で進めることも可能ですが、創業融資に精通した税理士のサポートを受けることで、審査の通過率や融資条件が有利になる場合があります。

ここでは、税理士に融資申請のサポートを依頼する3つのメリットを解説します。

その1:審査通過率を高める「創業計画書」を作成できる

公的融資の審査において、創業(事業)計画書の完成度は合否を左右する最大の要素の一つです。

しかし、初めて事業を立ち上げる方にとって、金融機関の担当者が納得する水準の計画書を独力で仕上げるのは容易ではありません。

融資審査では、単にビジネスの概要を書くだけでなく、売上の見込みや資金繰りの計画に具体的な数値の根拠があるか、返済原資を十分に確保できるかといった点が厳しく確認されます。

数字の裏付けが曖昧だったり、収支計画に矛盾があったりすると、それだけで審査担当者の印象を大きく損なうことになります。

融資支援の実績がある税理士であれば、審査で重視されるポイントを熟知したうえで、売上予測の根拠づけや経費の見積もり、資金繰り計画の整合性チェックといった作業を専門的な視点からサポートできます。

また、面談で想定される質問への対策や、補足資料の準備についてもアドバイスを受けられるため、万全の状態で審査に臨むことが可能です。

一度融資審査に落ちると、再申請までに一定期間を空ける必要が生じ、事業のスタートが大幅に遅れるリスクがあります。

最初の申請で確実に結果を出すためにも、専門家の力を借りることは有効な選択肢といえるでしょう。

その2:認定支援機関の関与により有利な条件で申し込める場合がある

税理士に融資申請を依頼するメリットは、計画書の質が上がるだけではありません。

その税理士が「認定経営革新等支援機関(認定支援機関)」として国の認定を受けている場合、融資条件そのものが有利になる可能性があります。

認定支援機関とは、中小企業の経営課題に対して専門的な知識を持つ支援者として、国が認定した税理士や公認会計士、中小企業診断士、金融機関などを指します。

たとえば公庫の新規開業・スタートアップ支援資金では、「中小企業の会計に関する基本要領」または「中小企業の会計に関する指針」を適用している方が、認定支援機関の指導・助言のもとで事業計画書を策定した場合、特別利率Aの適用対象となります。

ただし、所定の事業計画書を追加で提出する必要があり、実際に特別利率が適用されるかどうかは最終的な審査結果によって判断されます。

また、制度融資においても、認定支援機関の関与が申し込みの要件となっている融資メニューや、保証料の減免措置が適用されるケースがあります。

このように、認定支援機関の資格を持つ税理士に依頼することで、融資制度上の優遇措置を活用できる場合がある点は、大きなメリットとなります。

なお、相談先の税理士が認定支援機関かどうかを確認する際には、中小企業庁の「認定経営革新等支援機関検索システム」を活用しましょう。

その3:融資実行後も会計・税務顧問として伴走してもらえる

公的融資は、資金を受け取ったら終わりというものではありません。

融資を受けたあとには、計画どおりに事業を運営し、確実に返済を続けていく必要があります。

そのためには、日々の会計処理や資金繰りの管理、税務申告といった業務を正確に行うことが欠かせません。

融資申請の段階から税理士と関わりを持っておくと、融資実行後もそのまま会計・税務の顧問として事業運営を継続的にサポートしてもらうことができます。

事業の立ち上げ時から経営者のビジネスモデルや資金状況を把握している税理士であれば、月次の業績推移を確認しながら、資金繰りに問題が生じそうな場合の対策なども立てやすくなります。

加えて、事業が軌道に乗った段階で追加融資や新たな資金調達を検討する際にも、過去の融資実績や決算状況を踏まえた的確なアドバイスを受けられます。

創業期だけでなく、その後の成長フェーズまで見据えた長期的なパートナーとして税理士を選ぶことは、事業経営の安定に大きく貢献します。

公的融資制度に関するよくある質問

公的融資の利用を検討するなかで、多くの方が抱きやすい疑問をまとめました。

申込み前の不安を解消するために、ぜひ参考にしてください。

Q1:会社設立前でも公的融資を検討できますか?

会社設立前(創業前)の段階でも公的融資を申し込むことは可能です。

日本政策金融公庫の「新規開業・スタートアップ支援資金」は、「新たに事業を始める方」を対象に含んでおり、事業を開始する前の方も利用できます。

公庫の公式サイトでも、創業予定の人に向けた手続きの流れが案内されています。

ただし、創業予定地が決まっていない段階では申し込みができない点には注意が必要です。

これは、事業を行う場所が定まっていないと事業計画の具体性を審査できないためです。

また、飲食業の営業許可証など事業に必要な許認可をまだ取得していない場合でも、融資の申込み自体は可能ですが、融資の実行は原則として許認可の取得後になります。

創業前などで今後取得することが確実な場合には、申込みできることもありますが、制度や審査判断によって異なりますので注意してください。

地方自治体の制度融資についても、多くの自治体が「創業融資」として創業前の方を対象にしたメニューを用意しています。

ただし、自治体ごとに対象要件が異なるため、事前に所在地(予定地)の自治体の窓口で確認するとよいでしょう。

会社設立前の段階であれば、融資の申し込みと会社設立の手続きを並行して進めることで、設立後すぐに事業資金を確保できる場合があります。

資金調達のスケジュールは早めに計画しておくことをおすすめします。

Q2:公的融資の返済期間はどれくらいに設定すべきですか?

返済期間は融資制度や資金の使途によって上限が異なり、その範囲内で自社のキャッシュフローに合った期間を設定することが重要です。

たとえば公庫の「新規開業・スタートアップ支援資金」の場合、返済期間の上限は以下のとおりです。

| 資金使途 | 返済期間の上限 | 据置期間の上限 |

|---|---|---|

| 設備資金 | 20年以内 | 5年以内 |

| 運転資金 | 10年以内 | 5年以内 |

据置期間とは、元本の返済を一時的に猶予してもらい、利息のみを支払う期間のことです。

事業の立ち上げ直後で売上が安定しない時期に、月々の返済負担を抑える目的で設定できます。

返済期間を長く設定すれば、その期間の返済額は小さくなりますが、元本の返済は進まないため、将来的に支払う利息の総額は増加します。

反対に返済期間を短くすると利息総額は抑えられますが、毎月の返済額が大きくなり、資金繰りを圧迫する可能性があります。

実務上の目安としては、設備資金で7〜10年程度、運転資金で5〜7年程度に設定されるケースが多いとされています。

ただし、最終的な返済期間は審査担当者との協議によって決まるため、ご自身の事業計画と資金繰り表をもとに、無理のない返済計画を立てたうえで相談するとよいでしょう。

Q3:融資を受けるために手数料などの費用はかかりますか?

日本政策金融公庫の融資では、申込みに際して手数料は発生しません。

相談・申し込み・面談のいずれの段階においても費用はかからず、融資が実行される際に所定の金利に基づく利息が発生するしくみです。

一方、地方自治体の制度融資を利用する場合は、信用保証協会の保証付き融資が一般的であるため、「信用保証料」が発生します。

信用保証料とは、信用保証協会に債務の保証を引き受けてもらう対価として支払う費用です。

保証料率は事業者の経営状況や保証の内容によって異なりますが、自治体によっては保証料の一部または全部を補助する制度を設けている場合があります。

なお、税理士などの専門家に融資申請のサポートを依頼する場合は、別途報酬が発生します。費用体系は依頼先によって異なるため、事前に確認しておくと安心です。

Q4:公的融資と民間融資を同時に受けることはできますか?

公的融資と民間融資を併用して資金調達を行うことは可能です。

実際に、日本政策金融公庫の融資と信用保証協会の保証付き融資(制度融資も含む)を組み合わせて利用するケースは少なくありません。

たとえば、日本政策金融公庫から設備資金を調達しつつ、制度融資で運転資金を確保するといった形で、資金使途に応じて調達先を分けることもできます。

複数の金融機関から調達することで、1つの融資先に依存するリスクを分散できるメリットもあります。

ただし、それぞれの融資の審査において、ほかの機関からの借入状況は必ず確認されます。

複数の機関から借り入れを行い、その総額が過大になると、返済能力に疑問を持たれ、審査に影響する可能性があるため、無理のない範囲で借入計画を立てることが大切です。

また、公的融資と民間融資の両方を受けることを、融資担当者に隠して申請する行為も、金融機関からの信頼を大きく損ねます。

必ず、複数の融資を受ける計画であることを正直に伝えてください。

Q5:融資を受けられなかった場合はどうすればいいでしょうか?

融資審査に通らなかった場合でも、再申請の道は閉ざされていません。

ただし、一度否決された直後に同じ内容で再申請しても結果が変わる可能性は低いため、まずは否決の原因を分析し、対策を講じたうえで再度申し込むことが重要です。

公庫の場合、再申請までに明確な期間制限は公式には示されていませんが、一般的には最低でも半年程度の期間を空けて、改善した内容で申し込むことが望ましいとされています。

否決後に取り組むべきことの例としては、以下のようなものがあげられます。

- 自己資金をさらに積み増し、計画的に貯蓄してきた実績を通帳で示せるようにする

- 創業計画書の売上見込みや収支計画を、より具体的な根拠に基づいて見直す

- 創業予定の業種に関連する実務経験を積む

- 信用情報に問題がある場合は、その解消に努める

また、仮に何らかの融資で否決されたとしても、その他の融資を受けることは可能です。

1つの制度で融資を受けられなかったからといって、すべての資金調達の可能性がなくなるわけではないので、万が一否決されたとしても柔軟に対応しましょう。

融資申請に不安がある場合や、一度審査に通らなかった経験がある場合は、認定支援機関の資格を持つ税理士に相談することで、計画の改善点を客観的に把握し、再申請に向けた準備を効率的に進めることができます。

この記事のまとめ:公的融資について悩みがあれば税理士に相談しよう

公的融資制度は、事業実績を持たない創業期の企業にとって資金調達の基本となる手段です。

代表的な制度として、日本政策金融公庫の融資や地方自治体の制度融資があります。

融資の審査では、事業の実現可能性や経営者の資質が厳しく問われます。

具体的には、計画的に準備した自己資金、根拠のある創業計画書、過去の業界経験、個人の信用情報の4点が評価の対象となります。

これらの要件を満たしたうえで、適切な制度の選定から必要書類の準備、面談へと手順を進める必要があります。

しかし、事業の立ち上げと並行して複雑な手続きを進める作業には、多くの時間と専門知識が必要です。

こうした負担を軽減したい場合は、税理士など専門家への相談を検討しましょう。

税理士は売上予測や資金繰り計画の妥当性を精査し、客観的な事実に基づいて審査基準を満たす書類を作成します。

さらに、国が認定する経営革新等支援機関の資格を持つ税理士へ依頼すれば、優遇金利など有利な融資条件を適用できる可能性もあります。

ベンチャーサポート税理士法人では、創業計画書の作成も含めた創業融資などのサポートを行なっております。

これまでに創業融資をサポートした件数は2万件を超え、あらゆる形態の企業に合わせて事業計画書の作成が可能です。

銀行での勤務経験を持つスタッフも多数在籍しているので、融資審査を行う側からの視点と、事業を軌道に乗せるための税理士としての視点の両方から、経営者にとって最適な融資のサポートを行います。

また、融資面接のロールプレイングも事前に行うため、安心して融資に望むことが可能です。

さらにこれらの融資に関するサポートは、顧問契約のサービスにすべて含まれています。

追加の手数料は一切いただきません。

まずはお気軽に、無料相談までお電話ください。

関連記事

-

融資借金ありでも創業融資は受けられる?起業・開業時の借金の影響を税理士が解説

融資借金ありでも創業融資は受けられる?起業・開業時の借金の影響を税理士が解説

-

融資日本政策金融公庫の創業融資でいくら借りられる?融資額の目安や注意点を解説

融資日本政策金融公庫の創業融資でいくら借りられる?融資額の目安や注意点を解説

-

融資日本政策金融公庫の創業融資の審査に落ちないためには?税理士が詳しく解説

融資日本政策金融公庫の創業融資の審査に落ちないためには?税理士が詳しく解説

-

融資【日本政策金融公庫の創業融資】金利・利率の基本や下げる方法を税理士が解説

融資【日本政策金融公庫の創業融資】金利・利率の基本や下げる方法を税理士が解説

-

融資日本政策金融公庫の創業融資の受け方|新規開業・スタートアップ支援資金の流れ・必要書類・審査ポイント

融資日本政策金融公庫の創業融資の受け方|新規開業・スタートアップ支援資金の流れ・必要書類・審査ポイント

-

融資起業で融資は自己資金なしでも可能?審査に通る5つの条件を税理士が解説

融資起業で融資は自己資金なしでも可能?審査に通る5つの条件を税理士が解説

-

融資銀行融資の審査基準とは?通らない理由と再申請の流れや改善策まで徹底解説

融資銀行融資の審査基準とは?通らない理由と再申請の流れや改善策まで徹底解説

-

融資銀行融資の流れは?資金調達の種類、必要書類や審査のポイントを徹底解説

融資銀行融資の流れは?資金調達の種類、必要書類や審査のポイントを徹底解説