最終更新日:2026/3/30

日本政策金融公庫の創業融資の受け方|新規開業・スタートアップ支援資金の流れ・必要書類・審査ポイント

ベンチャーサポート税理士法人 大阪オフィス代表税理士。

近畿税理士会 北支部所属(登録番号:121535)

1977年生まれ、奈良県奈良市出身。

【公式】ベンチャーサポートグループチャンネルを運営。

PROFILE:https://vs-group.jp/startup/profile_writing/#p-mori

YouTube:【公式】ベンチャーサポートグループチャンネル

書籍:プロが教える! 失敗しない起業・会社設立のすべて (COSMIC MOOK) ムック

- 公庫の創業融資のメリット

- 創業融資の申込みから融資実行までの具体的な流れ

- 申込み時・面談時にそれぞれ必要になる書類の全体像と準備のポイント

- 融資審査で特に重視される評価軸

- 公庫の窓口と税理士、それぞれに相談すべき内容の違い

日本政策金融公庫の創業融資は、これから事業を始める方にとって最も利用しやすい資金調達手段のひとつです。

国が100%出資する政府系金融機関であり、民間の銀行では難しい「実績ゼロの段階」でも、無担保・無保証人で融資を受けられる可能性があります。

しかし、「制度があることは知っているけれど、実際にどう動けばいいのかわからない」という方は少なくありません。

融資の対象になるのか、何を準備すればいいのか、審査では何を見られるのかなど、初めての方にとってはわからないことが多く、最初の一歩を踏み出すまでのハードルは高く感じられるものです。

この記事では、日本政策金融公庫の創業融資(新規開業・スタートアップ支援資金)について、創業計画書の作成から事前相談、申込み、面談、融資実行までのプロセスを5つのステップで解説します。

必要書類の一覧や、審査で重視されるポイント、よくある質問への回答まで、初めての方がこの1本で全体像を把握できる内容にまとめました。

目次

日本政策金融公庫の創業融資(新規開業・スタートアップ支援資金)とは

日本政策金融公庫(以下「公庫」)は、国が100%出資する政府系の金融機関です。

民間の銀行では対応が難しい創業直後の事業者に対して、積極的に融資を行っている点が最大の特徴です。

創業者向けの融資制度の中心となるのが「新規開業・スタートアップ支援資金」です。

これは、新たに事業を始める方、または事業開始後おおむね7年以内の方を対象とした制度で、個人事業主・法人を問わず利用できます。

なお、かつての「新創業融資制度」は2024年3月末に廃止され、その機能は「新規開業資金」に統合されました。

さらに2025年3月には「新規開業資金」から「新規開業・スタートアップ支援資金」へ名称が変更されています。

インターネット上には旧制度の情報が残っている場合があるので、混同しないように注意してください。

公庫の創業融資が創業者におすすめできる理由

創業期の資金調達にはさまざまな選択肢がありますが、そのなかでも新規開業・スタートアップ支援資金が多くの創業者に選ばれている理由として、以下のようなメリットが挙げられます。

- 実績のない創業者に対して積極的に融資を行っている

- 無担保・無保証人で利用できる

- 据置期間の長さ

- 金利優遇制度の充実

まず、創業期は事業の実績がないため、民間の金融機関から融資を受けることが難しいという現実があります。

銀行や信用金庫では、融資の判断にあたって過去の決算書や売上実績が重視されるため、これから事業を始める方や開業して間もない方は審査のハードルが高くなりがちです。

日本政策金融公庫は、こうした民間金融機関の融資が届きにくい創業期の事業者を支援することを目的とした政策金融機関であり、事業計画の内容を重視した審査を行っています。

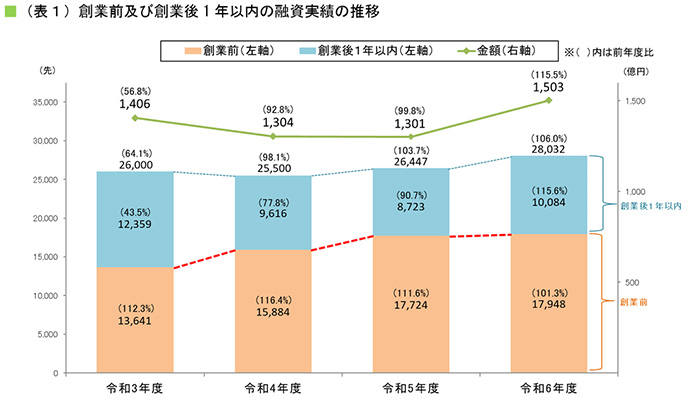

公庫の「令和6年度 創業融資実績」では、融資先2万8,032先のうち、約64%にあたる1万7,948先が創業前の段階で融資を受けており、事業開始前から積極的に資金支援が行われていることがわかります。

引用:令和6年度 創業融資実績28,032先1,503億円|日本政策金融公庫(PDF)を加工して作成

次に、無担保・無保証人で利用できる点も大きな特徴です。

民間の金融機関で創業融資を受ける場合、担保の提供や代表者の連帯保証を求められるケースが一般的です。

しかし公庫の創業融資では、創業期の人(新たに事業を始める方、または事業開始後税務申告を2期終えていない方)は原則として無担保・無保証人で申込ができます。

個人の資産をリスクにさらすことなく資金調達ができるため、創業者にとって心理的なハードルが低い制度設計になっています。

さらに、2024年度の制度改正で返済条件が大幅に緩和された点も見逃せません。

運転資金の返済期間が従来の7年以内から10年以内に延長され、据置期間も2年以内から5年以内に拡大されています。

据置期間中は元金の返済が猶予され利息のみの支払いとなるため、売上が安定するまでの間の資金繰りの負担を抑えることができます。

公庫は次回以降の融資の際に、この返済実績を重視します。

追加融資を受ける可能性がある場合は、創業融資の据置期間は短めにする方法も検討してください。

加えて、対象者の属性に応じた金利優遇制度が充実していることも特徴の1つです。

女性・35歳未満の若者・55歳以上のシニアの方は「女性、若者/シニア起業家支援関連」として基準利率よりさらに低い特別利率が適用される場合があるほか、認定支援機関の指導を受けている方を対象とした「中小企業経営力強化関連」などの区分も設けられています。

参考:新規開業・スタートアップ支援資金(女性、若者/シニア起業家支援関連)|日本政策金融公庫

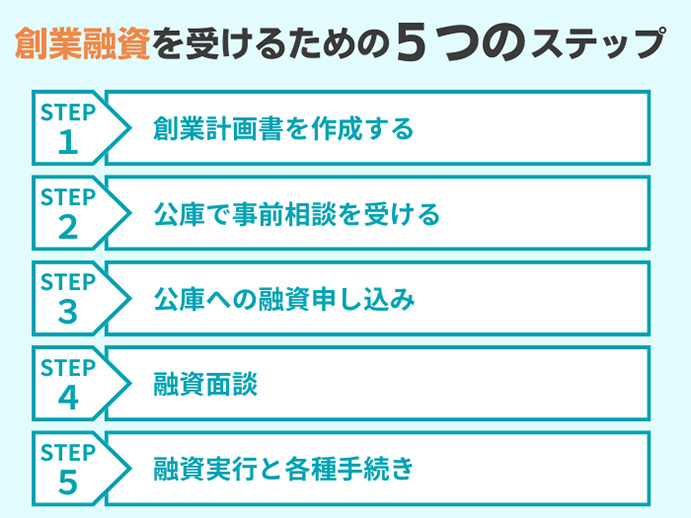

創業融資を受けるための5ステップ

公庫の創業融資は、事前の相談から融資実行までおおむね1カ月〜1カ月半が目安です。

時期や申込内容によってはさらにかかることもあるため、資金が必要になるタイミングから逆算し、2〜3カ月前から動き始めるのが安心です。

ここでは、初めての方が迷わず進められるように、申込みから融資実行までの流れを以下の5つのステップに分けて解説します。

それぞれのステップでやるべきことを整理し、着実に融資を受けるための準備を行いましょう。

Step1:創業計画書を作成する

創業融資の準備で最初にやるべきことは、創業計画書のドラフトを自分で書いてみることです。

創業計画書とは、事業の概要・創業の動機・取り扱う商品やサービス・売上の見通しなどをまとめた書類です。

融資審査で最も重要視される書類であり、この書類をいかに作り込むかによって、融資面談の通過率が大きく変わってきます。

テンプレートは公庫の公式サイトからExcelまたはPDFでダウンロードできます。

この段階では「完璧な創業計画書を作ろう」と考える必要はありません。

まずは自分の言葉で一通り埋めてみることが大切です。

実際に書いてみると「売上の根拠をどう説明すればいいか分からない」「資金の使い道の内訳が曖昧だ」といった、自分では気づかなかった課題が見えてきます。

こうした課題が見えている状態で次のStep2(事前相談)に進むことで、公庫の担当者から具体的なフィードバックをもらいやすくなります。

具体的な創業計画書を書く際のポイントなどについては、「「創業計画書」の作り込み」をご確認ください。

Step2:公庫での事前相談

創業計画書のドラフトができたら、次は日本政策金融公庫への事前相談です。

事前相談では、作成した計画書をもとに、利用できる融資制度の確認や、計画書の改善ポイントについてアドバイスを受けられます。

公庫の担当者は日々多くの創業計画書を見ているため「この項目の根拠が弱い」「この数字では収支が合わない」といった、自分だけでは気づきにくい課題を具体的に指摘してもらえます。

事前相談の窓口は、主に次の3つです。

- 事業資金相談ダイヤル(創業ホットライン)

- 最寄りの支店(創業サポートデスク)

- ビジネスサポートプラザ(東京・名古屋・大阪)

事業資金相談ダイヤルとは全国共通のフリーダイヤルで、融資制度の概要や申込みの流れについて電話で相談できます。

また、日本政策金融公庫は全国152支店に「創業サポートデスク」を設置しており、専任の担当者が創業計画書の内容や融資申込みの具体的な進め方について相談に乗ってくれます。

さらに東京・名古屋・大阪の3カ所に設置された相談拠点では、中小企業診断士などの専門家が事前予約制でじっくり相談を受け付けています。

ほかの窓口と違い、土曜・日曜の相談にも対応(日曜は東京のみ)しているため、平日に時間が取りにくい方にも利用しやすい窓口です。

参考:予約相談(お借入またはご返済に関するご相談)【国民生活事業】|日本政策金融公庫

Step3:公庫への融資申込み

事前相談でのフィードバックを反映して創業計画書を仕上げたら、必要書類を揃えて正式に融資を申込みます。

創業融資の申込みでは、創業計画書のほかに借入申込書や本人確認書類など、さまざまな書類が求められます。

詳しくは次の章「創業融資の必要書類」で詳しく解説しています。

申込みの方法は、支店窓口とインターネットの2種類です。

支店窓口での申込みでは、最寄りの支店に書類を持参して申込みを行います。

申込みの窓口は原則として、法人の場合は本店所在地、個人事業主の場合は創業予定地の最寄りの支店です。

公庫のWebページから、管轄の支店を特定しましょう。

インターネット申込みでは、公庫の公式サイト(日本公庫ダイレクト)から、24時間いつでも申込みが可能です。

手順は、メールアドレスの登録→申込情報の入力→必要書類の電子データ添付→送信、という流れです。

インターネット申込みでは借入申込書の提出は不要ですが、創業計画書や本人確認書類をPDFなどの電子データで添付する必要があります。

書類の電子化は事前に済ませておきましょう。

事前相談を飛ばして申込むリスク

公庫の融資は、事前相談を行わなくても、インターネットから24時間申込みが可能です。

しかし、創業融資においていきなりインターネット申込みを行うことはおすすめしません。

インターネット申込みでは、申込時点で創業計画書などの書類を電子データ(PDFなど)でアップロードする必要があります。

事前相談を経ていない段階で提出すると、内容が不十分な計画書をそのまま出してしまい、審査で不利になるリスクがあります。

また、インターネット申込みの入力フォームでは、融資希望額や資金の使い道を記入します。

この入力内容と創業計画書の記載が一致していないと、不整合として審査でマイナス評価を受ける可能性があります。

一度提出した内容は修正が難しいため、準備が整わないまま本番の書類を出してしまうことになりかねません。

事前相談の段階で書類の方向性をすり合わせておけば、申込み時の不備も少なくなり、審査がスピーディに進みやすくなります。

融資を受けられる可能性を上げるためにも、最初は事前相談を受けることを強くおすすめします。

Step4:融資面談

申込みからおおむね1〜2週間後に、公庫の担当者との面談が行われます。

面談の日程は、申込み後に担当者から電話で連絡があり、調整する形になります。

面談は原則として公庫の支店で実施されます。

場合によっては、事業所や店舗の予定地への現地訪問が行われることもあります。

面談では、提出した創業計画書の内容に基づき、起業家がどこまで自分の計画を理解しているのか、そして計画書だけでは読み取れない事業への理解度と本気度を確認されます。

そのため、創業計画書の内容を丸暗記するのではなく、自分の言葉で計画書の根拠や骨組みを解説できるように準備しておくことが重要です。

Step5:融資実行と各種手続き

面談後、提出書類と面談内容をもとに審査が行われます。

審査結果は面談からおおむね1〜2週間後に、電話または書面で通知されます。

審査を通過した場合、公庫から借用証書(金銭消費貸借契約書)をはじめとする契約書類一式が郵送されます。

契約書類に必要事項を記入・捺印のうえ返送してください。

契約書類が公庫に届いたあと、おおむね数日〜1週間程度で融資金が指定の銀行口座に送金されます。

返済は、融資実行の翌月から自動引き落としで始まるのが一般的です。

ただし、創業融資では据置期間を設定できる場合があります。

据置期間中は元金の返済が猶予され、利息の支払いのみとなるため、事業が軌道に乗るまでの資金繰りの負担を軽減できます。

新規開業・スタートアップ支援資金の場合、設備資金・運転資金ともに最長5年の据置期間を設定可能です。

返済方法には元金均等返済、元利均等返済、ステップ(段階)返済などがあり、面談時や契約時に相談できます。

創業融資の必要書類

公庫の創業融資では、申込み時と面談時の2段階で書類が必要になります。

書類の不備や不足があると審査に時間がかかったり、追加提出を求められたりするため、早い段階でまとめて準備しておきましょう。

なお、創業融資で必要になる書類については、以下の記事でも解説しています。

申込み時に必要になる書類

申込み時に提出する書類は、申込方法(窓口・インターネット)や事業形態(個人・法人)によって一部異なります。

| 書類名 | 必要になるケース |

|---|---|

| 創業計画書 | 必須 |

| 本人確認書類 | 必須 |

| 履歴事項全部証明書(登記簿謄本) | 法人で創業する場合 |

| 借入申込書 | 窓口で申込みを行う場合 |

| 設備資金の見積書 | 設備資金として融資を申込む場合 |

| 許認可証 | 飲食業など、事業を営むために許可・届出が必要な業種の場合 |

| 不動産の登記簿謄本または登記事項証明書 | 担保を希望する場合 |

| 都道府県知事の推せん書または生活衛生同業組合の資金証明書 | 生活衛生関係の事業の場合 設備資金の申込金額が500万円以下であれば推せん書は不要 |

| 日本公庫電子契約サービス利用申込書 | 電子契約サービスを利用する場合 |

| 送金先口座の預金通帳の写し | 電子契約サービスを利用する場合 |

面談で必要となる書類

面談の日程が決まると、公庫の担当者から「当日持参する書類」の指示があります。

指示の内容は申込者の状況によって異なりますが、一般的に持参を求められることが多い書類は以下のとおりです。

- 本人確認書類

- 預金通帳

- 源泉徴収票

- 創業計画書

- 資格証明書

- 公共料金の領収書

- 不動産の賃貸借契約書

- 借入れの返済予定表

預金通帳に関しては、その入出金履歴から、起業家がどのように自己資金を貯めてきたか、住宅ローンや自動車ローンなどの借入れの有無などを確認します。

面談の数日前に記帳を済ませ、最新の状態にしておきましょう。

ネットバンキングの場合は、約6カ月~1年分の入出金履歴を印刷してください。

また、創業前に会社員だった場合は勤務先で発行された源泉徴収票を、個人事業主や確定申告を行っていた場合は確定申告書の控えを持参します。

紛失した場合は再発行に時間がかかることがあるため、早めに手配しておきましょう。

融資審査で見られるポイント

公庫の創業融資の審査では、提出書類と面談の内容を総合的に評価して融資の可否が判断されます。

審査において特に重視されるのは、以下の3点です。

- 「創業計画書」の作り込み

- 自己資金の割合と準備の経緯

- 信用情報・税金・水道光熱費の未納がないか

それぞれについて詳しく解説します。

「創業計画書」の作り込み

創業融資の審査において、最も大きなウェイトを占めるのが創業計画書です。

銀行の通常の融資では、過去の決算書や売上実績をもとに審査を行います。

しかし、創業融資は事業の実績がない段階で行う融資であるため「この事業がうまくいく根拠」を創業計画書で示す必要があります。

公庫の担当者が創業計画書で重視するポイントは、大きく分けて以下の4点です。

- 経歴と事業内容の一貫性

- 資金使途の妥当性

- 売上予測の根拠

- 返済の確実性

これらを示すためには、明確な根拠に基づいた資金計画と事業の見通しを、計画書のなかで矛盾なく示さなければいけません。

具体的な創業計画書の書き方については、以下の記事で詳しく解説しています。

自己資金の割合と準備の経緯

以前は創業資金総額の10分の1以上の自己資金を用意することが制度上の要件でしたが、この要件は撤廃されています。

ただし、要件がなくなったからといって、自己資金がまったくなくても審査を通過できるわけではありません。

実務上は、融資希望額の3分の1程度の自己資金を用意している方が、審査の通過率が高い傾向にあります。

また、創業融資の審査において自己資金は、金額の大小だけでなく「どのように準備してきたか」も評価の対象になります。

公庫の担当者は面談時に預金通帳の原本を確認し、毎月一定額をコツコツ積み立ててきたのか、それとも直前にまとまった金額が入金されたのかをチェックします。

毎月の給与から計画的に積み立ててきた通帳の履歴は、「この人は事業に向けて準備を進めてきた」という計画性の証拠になります。

一方で、申込み直前に親族や知人から一時的にまとまった金額を振り込んでもらったような場合(いわゆる「見せ金」)は逆にマイナス評価となり、ほぼ確実に融資審査に不合格となってしまいます。

自己資金の出所についても質問されることがあるため、「退職金として受け取った」「副業で得た収入を積み立てた」「親族からの贈与を受けた」など、説明できる状態にしておくことが大切です。

親族からの援助も自己資金として認められる場合がありますが、贈与であることを明確にしておく必要があります。

信用情報・税金・水道光熱費の未納がないか

創業融資の審査では、申込者の信用情報が照会されます。

信用情報とは、クレジットカードの利用履歴、各種ローンの返済状況、携帯電話の分割払いの履歴などが記録された情報で、信用情報機関(CIC、JICCなど)が管理しています。

公庫は審査の過程でこの信用情報を確認し、過去に延滞や債務整理の事故歴などの「ブラックリスト」に該当する情報がないかをチェックします。

日本には主に、以下の3つの信用情報機関が存在します。

融資を申し込む前に、これらの機関に情報開示を請求し、現在の登録内容を正確に把握しておきましょう。

表のリンク先から、各機関での開示請求について確認できます。

| 機関名 | 主な用途・特徴 |

|---|---|

| CIC (株式会社シー・アイ・シー) | クレジットカード会社、信販会社 |

| JICC (株式会社日本信用情報機構) | 消費者金融会社 |

| KSC (全国銀行個人信用情報センター) | 銀行、信用金庫、信用組合 |

融資審査では、信用情報に加えて税金や社会保険料の納付状況についても確認されます。

住民税、所得税、国民健康保険料、国民年金保険料などに未納がある場合、審査でマイナス評価となる可能性があります。

万が一未納がある場合は、融資の申込み前にできる限り解消しておきましょう。

さらに注意が必要なのが、水道光熱費(電気・ガス・水道)の支払い状況です。

公庫の担当者は面談時に預金通帳の明細を確認しますが、その際に水道光熱費の引き落としが遅れていないかを細かくチェックする傾向があります。

水道光熱費は毎月必ず発生する固定的な支出であるため、これを期日どおりに支払えていないと「日常的な資金管理ができていない=融資の返済も滞るリスクがある」と判断されやすいのです。

水道光熱費の未納は、クレジットカードやローンの延滞と異なり信用情報機関には記録されませんが、通帳の明細には確実に痕跡が残ります。

申込み前に未納を解消するのはもちろん、少なくとも直近6カ月分の通帳に支払い遅延がない状態にしておくことが重要です。

創業融資での専門家の活用方法

創業融資の申込みにあたっては、創業計画書の作成、収支計画の設計、必要書類の準備など、やるべきことが多岐にわたります。

これらをすべて自分で進めることも不可能ではありませんが、税理士に相談することで準備の質とスピードを大きく引き上げられる場面があります。

公庫の窓口では「どの融資制度が使えるか」「計画書のこの項目が弱い」といったフィードバックを受けられます。

しかし「あなたの事業の場合、いくら借りるのが安全か」「税金や社会保険料を含めた月々のキャッシュフローは回るか」といった経営全体の視点からの助言は、公庫の担当者の役割の範囲外です。

税理士に相談すると、融資額と返済計画を、税金・社会保険料・生活費まで含めたキャッシュフロー全体のなかで設計できます。

たとえば「月々の返済額は、税負担と社会保険料を差し引いた手取りから無理なく払えるか」「運転資金として手元にいくら残しておくべきか」といった判断を、数字に基づいて行えるようになります。

また、創業計画書の作成そのものについても、税理士であれば売上予測や経費の見積もりに税務の裏付けを加えながらサポートすることが可能です。

特に以下のようなケースでは、税理士への相談を検討する価値があります。

- 創業計画書を自分で書いてみたが、売上予測や収支計画の数字に自信がない

- 融資を受けた場合の月々の返済額と、税金・社会保険料・生活費のバランスが見えていない

- 法人で設立するか個人事業で始めるかの判断に迷っている

- 一度融資審査に落ちており、計画書を根本的に見直したい

税理士に創業計画書の作成を依頼する場合の費用相場や選び方については、以下の記事で詳しく解説しています。

創業融資についてよくある質問

日本政策金融公庫での創業融資を受ける方が、疑問に思いやすい点をまとめて解説します。

それぞれについて詳しく解説します。

Q1:個人事業主でも融資を受けられる?

日本政策金融公庫の創業融資は、法人・個人事業主を問わず利用可能です。

新規開業・スタートアップ支援資金の対象は「新たに事業を始める方または事業開始後おおむね7年以内の方」であり、事業形態による制限はありません。

個人事業主としてこれから開業届を出す段階でも申込みできます。

ただし、個人事業主の場合は法人と比べて提出書類が一部異なります。

法人の場合に必要な「履歴事項全部証明書(登記簿謄本)」は不要ですが、前職の源泉徴収票や確定申告書の提出を求められることがあります。

なお、申込みの窓口は個人事業主の場合、原則として創業予定地の最寄りの支店となります。

Q2:融資を返済できないとどうなる?

返済が困難になった場合でも、すぐに法的措置などが取られるわけではありません。

まず大切なのは、返済が苦しいと感じた時点で、速やかに公庫の担当者に相談することです。

日本政策金融公庫は民間の金融機関とは異なり、中小企業や創業者の支援を目的とした政府系の機関です。

返済が困難な状況を正直に伝えれば、返済条件の変更(リスケジュール)として、返済期間の延長や毎月の返済額の減額といった対応を提案してもらえる可能性があります。

一方で、連絡をせずに返済を放置した場合は、段階的に状況が悪化します。

返済期日の翌日から遅延損害金が発生し、担当者からの電話連絡や督促状の送付を経て、最終的には法的措置に至る可能性もあります。

また、延滞の事実は公庫内にデータとして登録されるため、再融資などを検討する場合にも大きな悪影響が生じてしまいます。

返済に不安を感じた場合は、放置せず早めに公庫の取引支店に連絡してください。

事業そのものの改善については、税理士や中小企業診断士などの専門家への相談も有効です。

Q3:面談はオンラインでも受けられる?

創業融資の面談は、原則として公庫の支店での対面で行われます。

融資希望者に特別な事情がある場合や一部の地域では、ビデオ通話などによるオンライン面談にも対応していますが、これらは基本的に例外的な措置です。

現在でも、融資面談は対面で行うケースが大半を占めます。

Q4:融資に落ちた場合、再チャレンジできる?

再申込みは可能ですが、一般的には審査に落ちてから半年程度の期間を空けてからの再申込みが推奨されています。

すぐに再申込みをしても、前回と同じ内容であれば結果が変わる可能性は低いでしょう。

再チャレンジを成功させるためには、まず前回の審査で何が不足していたのかを把握し、その課題を解消したうえで臨むことが重要です。

審査に落ちた理由は、公庫から詳細に開示されるわけではありませんが、担当者に問い合わせることで、改善すべきポイントのヒントを得られる場合があります。

一般的に、審査に落ちる主な要因としては以下のようなケースが挙げられます。

- 創業計画書の売上予測に根拠が乏しい

- 自己資金が不十分(金額または貯め方の問題)

- 信用情報に延滞歴がある

- 事業経験が不足しており、実現可能性に疑問がある

再チャレンジまでの半年間は、自己資金の積み増し、創業計画書の抜本的な見直し、業界経験の補強などに充てましょう。

税理士などの専門家に創業計画書をチェックしてもらうことで、前回の弱点を客観的に特定しやすくなります。

なお、日本政策金融公庫以外の選択肢として、自治体の制度融資(信用保証協会を通じた民間金融機関からの融資)や、日本政策金融公庫と民間金融機関の協調融資という方法もあります。

公庫の審査に通らなかった場合でも、制度融資であれば利用できるケースもあるため、複数の選択肢を並行して検討することをおすすめします。

この記事のまとめ:創業融資の申込みでは税理士に相談しよう

日本政策金融公庫の創業融資は、創業計画書の作成から事前相談、申込み、面談、融資実行まで、複数のステップを着実に進めていく必要があります。

創業融資の申込みは、多くの方にとって初めての経験です。

「自分で全部やらなければ」と考える必要はありません。

創業計画書の作成や収支計画の設計に不安がある方は、早い段階で税理士に相談することで、準備の質とスピードの両方を大きく改善できます。

ベンチャーサポート税理士法人では、事業計画書の作成も含めた創業融資などのサポートを行なっております。

これまでに創業融資をサポートした件数は2万件を超え、あらゆる形態の企業に合わせて事業計画書の作成が可能です。

銀行での勤務経験を持つスタッフも多数在籍しているので、融資審査を行う側からの視点と、事業を軌道に乗せるための税理士としての視点の両方から、経営者にとって最適な融資のサポートを行います。

また、融資面接のロールプレイングも事前に行うため、安心して融資に望むことが可能です。

さらにこれらの融資に関するサポートは、顧問契約のサービスにすべて含まれています。

追加の手数料は一切いただきません。

まずはお気軽に、無料相談までお電話ください。

関連記事

-

融資借金ありでも創業融資は受けられる?起業・開業時の借金の影響を税理士が解説

融資借金ありでも創業融資は受けられる?起業・開業時の借金の影響を税理士が解説

-

融資日本政策金融公庫の創業融資でいくら借りられる?融資額の目安や注意点を解説

融資日本政策金融公庫の創業融資でいくら借りられる?融資額の目安や注意点を解説

-

融資日本政策金融公庫の創業融資の審査に落ちないためには?税理士が詳しく解説

融資日本政策金融公庫の創業融資の審査に落ちないためには?税理士が詳しく解説

-

融資【日本政策金融公庫の創業融資】金利・利率の基本や下げる方法を税理士が解説

融資【日本政策金融公庫の創業融資】金利・利率の基本や下げる方法を税理士が解説

-

融資日本政策金融公庫の創業融資の受け方|新規開業・スタートアップ支援資金の流れ・必要書類・審査ポイント

-

融資起業で融資は自己資金なしでも可能?審査に通る5つの条件を税理士が解説

融資起業で融資は自己資金なしでも可能?審査に通る5つの条件を税理士が解説

-

融資銀行融資の審査基準とは?通らない理由と再申請の流れや改善策まで徹底解説

融資銀行融資の審査基準とは?通らない理由と再申請の流れや改善策まで徹底解説

-

融資銀行融資の流れは?資金調達の種類、必要書類や審査のポイントを徹底解説

融資銀行融資の流れは?資金調達の種類、必要書類や審査のポイントを徹底解説