最終更新日:2026/2/3

起業で融資は自己資金なしでも可能?審査に通る5つの条件を税理士が解説

ベンチャーサポート税理士法人 大阪オフィス代表税理士。

近畿税理士会 北支部所属(登録番号:121535)

1977年生まれ、奈良県奈良市出身。

【公式】ベンチャーサポートグループチャンネルを運営。

PROFILE:https://vs-group.jp/startup/profile_writing/#p-mori

YouTube:【公式】ベンチャーサポートグループチャンネル

書籍:プロが教える! 失敗しない起業・会社設立のすべて (COSMIC MOOK) ムック

この記事でわかること

- 自己資金がなくても起業で融資を申し込める仕組みと審査の実情

- 審査で重視されるポイントと自己資金がない人が避けるべきNG行動

- 自己資金なしから融資を目指すための具体的なステップ

「起業したいが自己資金はほぼゼロ。それでも融資は受けられるだろうか?」

これから独立や起業を考える人の多くがこのような不安を持っています。

結論から言うと、起業時の融資は自己資金がなくても制度上は申し込みが可能です。

実際に、日本政策金融公庫の「新規開業・スタートアップ支援資金」には、自己資金の要件は明記されていません。

そのため、「自己資金がない」という理由だけで、起業融資の申込みを断られることはありません。

ただし、多くの人がここで誤解します。

「制度に自己資金の要件がない=自己資金なしでも誰でも簡単に融資を受けられる」ではありません。

審査の担当者が確認するのは、事業で返済ができるか、計画的に事業を進められるかです。

この記事では、金融機関が審査で実際に評価する5つの条件をもとに、自己資金がない場合でも審査に通過するための考え方と具体策を解説します。

目次

【結論】制度上は「自己資金なし」でも申し込みは可能

起業時の融資は、自己資金がなくても制度上は申し込みが可能です。

日本政策金融公庫が行う「新規開業・スタートアップ支援資金」は、2024年4月の改定で、以前までの「創業資金総額の10分の1以上の自己資金が必要」という要件が撤廃されています。

ただし、「制度上は申し込み可能であること」と、「審査に通ること」は別の話です。

まずは、審査において何が自己資金とされるかを整理しておきましょう。

参考:Q8 自己資金はいくらあれば融資を受けられますか|日本政策金融公庫

自己資金とは

融資における自己資金とは、単に銀行口座にある現金の総額という意味ではありません。

金融機関が評価する自己資金は、創業者自身が計画的に準備し、出所を説明できる資金です。

たとえば、毎月の給与から一定額を積み立ててきた預貯金は、自己資金であると評価されます。事業開始前から計画的に準備した証拠になるためです。

一方で、自己資金として認められないお金もあります。

申込み直前に借入で用意した資金や、出所を説明できない現金は、通帳残高が増えていても評価されません。

自己資金は、金額の大きさより「準備してきたプロセス」が重視されます。

長期間タンス預金として保管していた現金は、出所を客観的に示しにくく、審査上は不利になると考えておいた方がよいでしょう。

自己資金として評価を受けるには、申込み前から通帳残高として管理しておく必要があります。

【現実】「自己資金なしで誰でも借りられる」ではない

自己資金がない状態での審査通過は、難易度が高くなるのが現実です。

日本政策金融公庫が公表している「2025年度 新規開業実態調査」によると、実際に開業した人が準備した自己資金の平均額は279万円となっています。

また、創業時の資金調達総額に占める自己資金の割合は、平均で2割から3割程度です。

参考:2025年新規開業実態調査~アンケート結果の概要~|日本政策金融公庫

このデータから、自己資金の額の明確な基準はないものの、多くの人が一定額の自己資金を用意した上で融資を受けていることが分かります。

自己資金は、融資審査の重要な評価の1つであるといえます。

制度だけを見て「自己資金なしでも簡単に借りられる」と考えるのは適切ではありません。審査を通過するには、別の材料で自己資金の評価ポイントをカバーする必要があります。

次に、金融機関が融資審査で評価している5つの具体的な条件を解説します。

自己資金なしでも審査に通るための5つの条件

自己資金がない場合、融資審査では「自己資金の代わりに、何で信用を示すか」が問われます。

金融機関は、事業を継続できるか、融資を返済できるかから評価します。

ここでは、実際の審査で重視される5つの評価ポイントを整理します。

いくつ当てはまるかを確認しながら読み進めてください。

- 同業界での経験と専門スキルを示す

- 創業準備ですでに支払った「みなし自己資金」

- 返済義務のない親族からの資金援助

- 確実な売上を証明する「受注見込み・案件一覧」

- 数字の根拠が明確な事業計画書

1.同業界での経験と専門スキルを示す

融資審査では、起業する事業と同じ業界での実務経験が重視されます。

未経験の事業に、借入だけで挑戦しようとしていないかを確認するためです。

同業界での経験が乏しい場合、売上を生み出せる可能性が見えず、計画どおりに事業を進められる根拠が弱いと評価されます。特に自己資金が少ないケースでは、マイナスに働きます。

一方で、同じ業界での勤務経験があり、起業する事業でどのように収益につながるかを説明できれば、「すでに事業の中身を理解している」「立ち上げ後の失敗リスクが低い」と判断されるでしょう。

過去の経験が、どのように収益につながるかが審査のポイントになります。

2.創業準備ですでに支払った「みなし自己資金」

自己資金がない場合、融資審査ではすでに事業のために支出したお金があるかが確認されます。

創業準備の段階で、事業に必要な費用を負担している場合、自己資金(みなし自己資金)として扱われる場合があります。

事業に必要な支出で、支払いの証拠があるかが重要です。

単なる生活費や用途不明の支出は評価されません。

3.返済義務のない親族からの資金援助

親や配偶者などの親族から受けた資金援助は、条件次第で自己資金に含めることができます。

ただし、すべての資金援助が認められるわけではありません。

評価されるのは、返済義務がない資金です。

将来的に返す約束がある場合や、実質的に借入と変わらない場合は、自己資金とは見なされません。

援助を受けている場合は、「誰から」「いくら」「返済義務はないか」を明確に説明できる必要があります。

曖昧な場合は、資金の実態が不透明であると判断され、審査でマイナスに働きます。

- 送金方法:親や配偶者の名義の口座から銀行振込で受け取る

- 契約の証明:贈与契約書を作成し双方が押印する

4. 確実な売上を証明する「受注見込み・案件一覧」

自己資金がない場合、開業後に売上が立つ見込みがどれだけ具体的かが重視されます。

金融機関が見ているのは、売上が発生するまでの現実性です。

すでに動いている案件や、受注が見込める取引がある場合、「開業直後から一定の売上が見込める」「資金繰りが早期に安定する可能性がある」と評価されます。

売上が発生するまでの流れを具体的に説明できると、審査でプラスの材料になります。

5.数字の根拠が明確な事業計画書

融資審査では、事業計画書の数字の妥当性がより厳しく見られます。

売上や費用の具体的な数字の根拠がある事業計画書は、計画性が高く資金管理ができると評価されやすくなります。

売上が想定より下振れした場合でも返済が可能かが示されていれば、安心材料になるでしょう。

自己資金の不足を、数字の現実性と計画性で補えているかがポイントです。

事業計画書は、自己資金が少ないほど、審査結果を左右する重要な判断材料になります。

自己資金なしで活用できる2つの融資制度

自己資金がない場合、選べる融資制度は日本政策金融公庫と各自治体が提供する制度融資の2つです。

これらは、民間の金融機関にとってリスクが高くて融資が難しい創業者に、国や自治体が支援して融資を行う制度です。

- 日本政策金融公庫の「新規開業・スタートアップ支援資金」

- 信用保証協会付きの「自治体の制度融資」

2つの融資制度を順に確認していきましょう。

日本政策金融公庫の「新規開業・スタートアップ支援資金」

政府系金融機関である日本政策金融公庫の代表的な創業・新規事業向け融資です。

最大の特徴は、「無担保・無保証」での借入が可能である点です。

自己資金の要件は明記されていません。

事業の将来性や経営者の経験が十分であれば、自己資金がなくても審査の土俵に上がることが可能です。

自己資金が少ない場合でも、人物評価と事業計画を中心に判断されます。

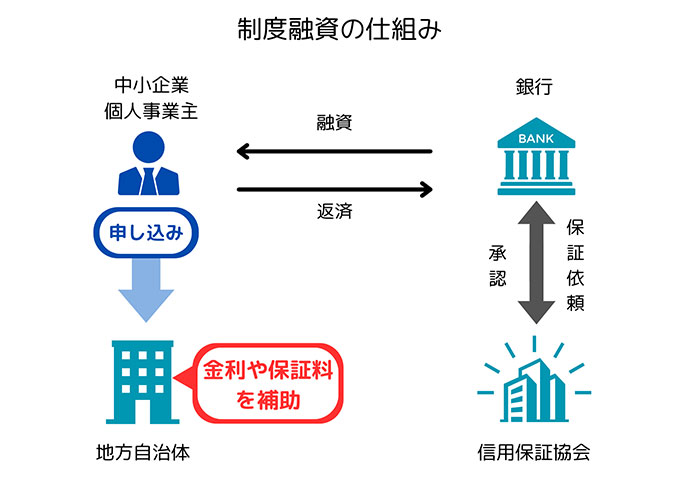

信用保証協会付きの「自治体制度融資」

次に検討するのが、信用保証協会が保証人となる自治体の制度融資です。自治体の制度融資は「信用保証協会」「金融機関」「自治体」の三者で成り立っています。

自治体の制度融資では、保証協会の審査基準が加わり、日本政策金融公庫より自己資金の有無がより評価に影響します。

Q9 保証協会を利用して資金調達をする場合、自己資金は必要ですか?

「東京都制度融資」をご利用いただく場合、自己資金が要件に含まれないケースもありますが、当協会の保証審査において自己資金は事業経験とともに重要な項目になります。お客さまの創業計画をサポートさせていただく上で、創業に必要な資金の全額を借り入れでまかなうということは難しいとご理解ください。

東京信用保証協会の公式HPのQ&Aでは、上記のように明記されていることから、自己資金ゼロでの審査通過は難しいといえるでしょう。

実は、自己資金がない状況以上に、審査で致命的になるポイントがあります。

次に、自己資金がない人が特に注意すべき点を確認しましょう。

【要注意】自己資金がない人が審査に落ちる共通点

自己資金がないだけで、融資制度上ただちに否決にはなりません。

しかし、自己資金の準備の仕方や個人の信用情報に問題がある場合、審査は一気に厳しくなります。

ここでは、実際に審査でマイナス評価になりやすい点を整理します。

「見せ金」で自己資金を偽装する

「見せ金」とは、融資審査を通すためだけに、知人から一時的に借りた現金や、出所不明の現金を自分の通帳に入金し、あたかも自己資金があるように装う行為です。

金融機関が問題視するのは、自己資金の実態を確認できないケースです。

以下は、審査で見られる判断の目安です。

| 状況 | 審査での見られ方 |

|---|---|

| 数カ月前から少額ずつ貯めてきた貯金 | ◎計画性あり |

| 親族からの援助で、返済義務がないことが明確 | ○説明次第 |

| 申込み直前に不自然な大口入金 | × |

| 出所を説明できない現金の入金 | × |

見せ金かどうかは、金額そのものではなく、資金の流れと理由を説明できるかで判断されます。

税金の滞納や公共料金の未払いがある

融資審査において、税金や公共料金の滞納は自己資金の有無とは別で厳しく見られます。

返済能力以前に、支払いルールを守れるかどうかの判断材料になるためです。

以下は、審査で見られる判断の目安です。

| 状況 | 審査での見られ方 |

|---|---|

| 滞納がなく完納が継続している | ◎ |

| 過去に滞納があったが、すでに完納している | ○説明次第 |

| 申込時点で滞納が残っている | × |

過去に滞納があっても、すでに完納していれば理由や経緯を説明できるとよいでしょう。

税金を支払えない経営者が、融資の返済を遅滞なく行えるとは判断されません。

申込み時点で、未払いが残っていない状態にしておくことが重要です。

個人の信用情報に懸念がある

審査では代表者個人の信用情報も確認されます。信用情報とは、クレジットカードやローンの支払状況などを記録した情報です。

金融機関は、CIC(指定信用情報機関)やJICC(日本信用情報機構)といった信用情報機関を通じて、代表者個人の借入・返済状況を照会します。

特に自己資金が少ない場合、信用情報は返済に対する姿勢を判断する重要な材料になります。

以下は、審査で見られる信用情報と判断の目安です。

| 状況 | 審査での見られ方 |

|---|---|

| 延滞や遅延がなく正常に返済している | ◎ |

| 過去に軽微な滞納があるが、現在は解消している | ○(時期・理由次第) |

| 直近に長期延滞や返済トラブルの履歴がある | × |

| 自己破産・債務整理・保証履行の履歴がある | × |

信用情報は短期的に修正できません。

一般的に過去5年分の履歴が記録されるため、申込み時点で、どのような信用情報が残っているかを把握しておくことが大切です。

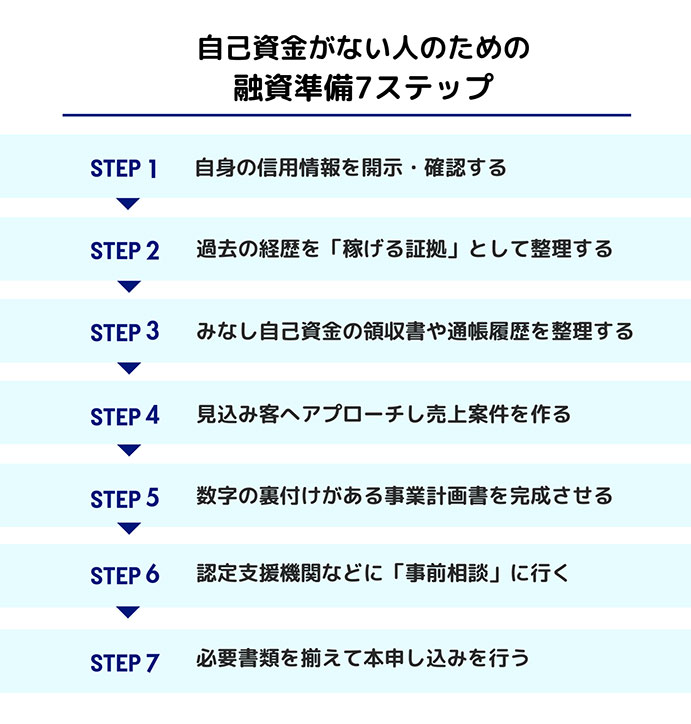

自己資金なしから融資を受けるまでの7ステップ

前章では、自己資金がない場合でも審査で評価される5つの条件を整理しました。

ここからは実際にどの順番で動けばよいかを、時系列で解説します。

まずは全体の流れを、7つのステップで確認しておきましょう。

全体像を踏まえたうえで、各ステップの内容を具体的に見ていきましょう。

ステップ1:自身の信用情報を開示・確認する

最初に確認するのは個人の信用情報です。

信用情報に問題がある状態では、どれだけ事業計画を整えても、審査の土台に乗らない可能性があるためです。

金融機関は、融資審査の過程で代表者個人の信用情報を必ず照会します。

その際に参照されるのが、CICやJICCといった信用情報機関に登録されている記録です。

返済トラブルが残っている場合、この後のステップを進めても、融資に結びつかない可能性が高くなります。申込み前に、信用情報の内容を把握しておきましょう。

| 調査機関 | CIC (主にクレジットカード) |

JICC (主に消費者金融) |

|---|---|---|

| 開示方法 | インターネット・郵送 | スマホ・郵送 |

| 費用の目安 | インターネット開示 500円 郵送による開示 1,500円 |

スマホ開示 700円 郵送による開示 1,960円 |

ステップ2:過去の経歴を「稼げる証拠」として書類にまとめる

自己資金がない場合、融資審査では過去の職務経験や実績が、返済できる根拠として評価されます。

金融機関は、起業する事業で過去の経験が売上を生み出せるかどうかを見ています。

- 担当してきた業務内容:今回の事業に直結するか

- これまでの成果:売上や顧客獲得につながるか

- 経験の活かし方:事業開始後に再現できるか

特に、担当した案件の規模、月間売上、獲得した顧客数、削減したコストなどを数字で示せると説得力が高まります。

一方、事業と関係の薄い経歴しか示せない場合、未経験分野への挑戦と判断され、自己資金がない状況ではマイナス評価につながりやすくなります。

このステップの目的は、自己資金の不足を、経験と実績で補える状態をつくることです。

履歴書としてまとめるのではなく、事業との関連が分かる資料に整理しましょう。

ステップ3:「みなし自己資金」になる開業準備の領収証を整理する

自己資金が通帳上に残っていなくても、すでに事業のために支出したお金は「みなし自己資金」として評価される可能性があります。

起業を思い立った日から今日までに支払った、事業関連の費用をすべて洗い出しましょう。

例えば、開業前に支払った設備費、内装費、広告宣伝費、業務委託費、開業前の家賃などは、事業開始に直接必要な支出であるため、領収書などが揃っていれば、自己資金として扱われる可能性があります。

事業に必要な支出であることと、支払いの証拠があることがポイントです。

生活費や用途不明の支出は評価されません。

本人名義の領収書と支払いが行われたことが分かる通帳の振込履歴を、確認できる状態にしておきましょう。

ステップ4:見込み客へアプローチし売上案件を作る

自己資金がない場合、融資審査では開業後すぐに売上が見込めるかどうかが重視されます。

実際に受注が確定していなくても、案件の内容や条件を具体的に説明できれば、審査の評価が変わります。

なぜなら金融機関は、希望的な売上予測よりも、すでに受注につながる可能性が高い相手がいるかを重視するからです。

例えば、継続的にやり取りしている取引先や契約直前の案件があれば、開業後に売上が発生する可能性が高いと判断されます。また、資金繰りも安定しやすいと評価されます。

一方、「集客はこれから考える」「営業は開業後に始める」といった説明では、売上が立つまでの期間が読めず、自己資金がないケースでは不安材料になります。

ステップ5:数字の裏付けがある事業計画書を完成させる

融資審査では事業計画書の数字の妥当性が最も重視されます。

金融機関は、計画どおりに返済できるかを確認します。

事業計画書では、売上や費用の数字がどのような根拠で算出されているかがポイントです。

審査では、売上が想定より下振れした場合でも返済が可能か見られます。

生活費を含めた資金繰りを考慮し、無理のない返済計画になっているかが重要です。

自己資金は少ないが、数字の整合性と計画性は高いと判断してもらえる状態にしましょう。

事業計画書は、自己資金がない人ほど、審査結果を左右する資料になります。

ステップ6:認定支援機関などに「事前相談」に行く

融資申込みの前に、第三者に事業計画や準備状況を確認してもらうことは、自己資金がない場合ほど重要になります。

事前相談を行うと、審査で不利になりやすいポイントを申し込み前に修正できます。

認定支援機関とは、税務・金融・財務などの専門知識を有し、中小企業や創業者の支援について一定以上の実務経験があるとして、国から認定を受けた支援機関です。

事前相談は、書類を整えるための作業ではありません。

審査に出す前の最終確認として活用すると、審査通過率を高められるでしょう。

ステップ7:必要書類を揃えて本申し込みを行う

事前準備が整ったら、いよいよ融資の本申し込みに進みます。

金融機関は、事業計画の内容と提出書類に矛盾がないか、経歴・資金の流れ・売上見込みが書類上で明確に示されているかを確認します。

準備段階で整理してきた内容が、提出書類に反映されていれば、特別な対応は必要ありません。

一方、「計画書と数字が食い違っている」「口頭で説明した内容が書類に反映されていない」といった状態では、審査の過程で追加確認が入り判断が慎重になります。

これまでの7ステップを踏んでいれば、自己資金が少ない状況でも、審査に必要な材料はひと通り揃っている状態です。

申し込み後の面談では、準備してきた事実を自身の言葉で説明するだけです。

徹底した準備こそが、自己資金なしという不利な状況を覆す方法となります。

自己資金なしでも制度上は融資の申し込みは可能

起業時の融資は、自己資金がなくても制度上は申し込み可能です。

実際、日本政策金融公庫の創業融資制度では、自己資金額の要件は明記されていません。

ただし、「自己資金がなくても誰でも借りられる」という意味ではありません。

金融機関はその分、事業経験・売上の見込み・計画の現実性・信用情報といった要素をより慎重に確認します。

審査で見られる評価ポイントを理解し、自己資金の代わりとなる信用材料を1つずつ準備することが重要です。

まずは、今どこまで準備できているかを整理し、足りない部分を補うところから始めてみてください。

関連記事

-

融資借金ありでも創業融資は受けられる?起業・開業時の借金の影響を税理士が解説

融資借金ありでも創業融資は受けられる?起業・開業時の借金の影響を税理士が解説

-

融資日本政策金融公庫の創業融資でいくら借りられる?融資額の目安や注意点を解説

融資日本政策金融公庫の創業融資でいくら借りられる?融資額の目安や注意点を解説

-

融資日本政策金融公庫の創業融資の審査に落ちないためには?税理士が詳しく解説

融資日本政策金融公庫の創業融資の審査に落ちないためには?税理士が詳しく解説

-

融資【日本政策金融公庫の創業融資】金利・利率の基本や下げる方法を税理士が解説

融資【日本政策金融公庫の創業融資】金利・利率の基本や下げる方法を税理士が解説

-

融資日本政策金融公庫の創業融資の受け方|新規開業・スタートアップ支援資金の流れ・必要書類・審査ポイント

融資日本政策金融公庫の創業融資の受け方|新規開業・スタートアップ支援資金の流れ・必要書類・審査ポイント

-

融資起業で融資は自己資金なしでも可能?審査に通る5つの条件を税理士が解説

-

融資銀行融資の審査基準とは?通らない理由と再申請の流れや改善策まで徹底解説

融資銀行融資の審査基準とは?通らない理由と再申請の流れや改善策まで徹底解説

-

融資銀行融資の流れは?資金調達の種類、必要書類や審査のポイントを徹底解説

融資銀行融資の流れは?資金調達の種類、必要書類や審査のポイントを徹底解説