最終更新日:2025/11/20

銀行融資の審査基準とは?通らない理由と再申請の流れや改善策まで徹底解説

ベンチャーサポート税理士法人 大阪オフィス代表税理士。

近畿税理士会 北支部所属(登録番号:121535)

1977年生まれ、奈良県奈良市出身。

【公式】ベンチャーサポートグループチャンネルを運営。

PROFILE:https://vs-group.jp/startup/profile_writing/#p-mori

YouTube:【公式】ベンチャーサポートグループチャンネル

書籍:プロが教える! 失敗しない起業・会社設立のすべて (COSMIC MOOK) ムック

この記事でわかること

- 審査で評価される3つの数字

- 銀行担当者との面談で見られるポイント

- 審査に落ちた後の改善策と再申請の進め方

「銀行からお金を借りたいけれど、審査では何が重視されるのだろう」

そんな疑問を持つ人は少なくありません。

銀行融資の審査期間は、一般的に2週間から1カ月程度です。

審査では、「この会社は確実に返済できるか」を見ています。

決算書の数字だけでなく、資金の使い道や返済計画、経営者の姿勢などから総合的に融資の可否を判断しています。

この記事では、銀行融資の審査で評価されるポイントや、面談で問われる質問を具体的に解説します。「なぜ審査に落ちてしまうのか」「再申請までに何を整えればよいのか」といった改善策も紹介します。

審査では返済能力を3つの数字で見ている

銀行は、「この会社は本当に返せるのか」を主に3つの指標から判断しています。

- 稼いだお金で年間どれくらい返済できるか(DSCR)

- 何年で借入を返済できるか(債務償還年数)

- 会社の体力はどれくらいか(自己資本比率)

3つの数字は、決算書や試算表から算出が可能です。銀行は、申し込み時に提出した資料から読み取っています。

それぞれの数字を具体的に解説します。

稼いだお金で年間どれくらい返済できるか

銀行が重視する指標の1つがDSCR(債務返済余裕率)です。

DSCRは、「会社が稼いだ現金で、どれだけ余裕をもって借入金を返済できるか」を示す数字です。DSCR値が1.0を下回ると、稼ぎより返済が多い会社と判断されます。

創業期や小規模企業では、節税や家計の事情から役員報酬を高めに設定し、法人の利益が小さく見えるケースがあります。

この場合、DSCRは実態より低めに出るため、銀行は決算書だけでなく、役員個人の手元資金や生活余力も併せて確認します。

DSCR値の計算式は、以下のとおりです。「1年間に返済に回せる実際のお金」は、営業キャッシュフローを指します。

| DSCR値 | 判定 |

|---|---|

| 1.5以上 | ◎余力が高い |

| 1.2~1.5未満 | 〇安心 |

| 1.0~1.2未満 | △要注意 |

| 1.0未満 | 厳しい |

【事例1】:実際に債務返済余裕率を決算書から計算してみよう

以下のような企業A社の決算書があったとします。年間の返済額(元金+利息)が900万円と仮定して、DSCR値を計算してみましょう。

| 項目 | 金額 | |

|---|---|---|

| 税引前当期利益 | 800万円 | |

| 減価償却費 | 300万円 | |

| 支払利息 | 50万円 | |

| 売上債権増加 | -200万円 | (回収が遅れている) |

| 棚卸資産減少 | +100万円 | (在庫圧縮) |

| 仕入債務増加 | +50万円 | (支払を延ばした) |

- 営業キャシュフロー=800万+300万+50万-200万+100万+50万=1,100万円

- 1年間の返済額(元金+利息)=900万円

計算の結果A社は、DSCR値が1.2~1.5未満の「◯安心」に入り、返済能力は十分にあると判断されます。

・売上債権が増えた

→まだ現金が入っていないため、キャッシュフローはマイナス。

・棚卸資産が減った

→在庫が現金化され、キャッシュフローはプラス。

・仕入債権が増えた

→支払いを後ろ倒しにして現金を温存、キャッシュフローはプラス。

何年で借入を返済できるか

銀行は、会社が何年で今の借金を全部返せるかを示す指標として、債務償還年数を確認します。

債務償還年数は、会社の「返済スピード」と「負担の重さ」を測る指標です。一般的に10年未満が適正な目安とされています。

| 債務償還年数 | 判定 |

|---|---|

| 5年以内 | ◎健全 |

| 6から10年 | 〇適正 |

| 11から15年 | △要注意 |

| 15年以上 | 厳しい |

有利子負債は、銀行借入金、社債、リース債務など利息を伴う負債の合計額で計算を行います。税引後利益を使うのは、実際に手元に残る資金から返済できる現実的な水準を見るためです。

「今年だけ悪化した理由」や「中期的な改善計画」も説明できると信頼性が高まるでしょう。

【事例2】:実際に債務償還年数を決算書から計算してみよう

以下のような企業B社の決算書があったとします。この事例の債務償還年数を計算してみましょう。

| 項目 | 金額 |

|---|---|

| 有利子負債 | 8,000万円 |

| 税引後利益 | 500万円 |

| 減価償却費 | 300万円 |

- 債務償還年数=(有利子負債の合計)÷(税引後利益+減価償却費)

- 債務償還年数=8,000万÷(500万+300万)=10年

計算の結果、B社は「現在の利益水準を維持すれば、10年で全ての借入を返済できる」状態です。

銀行が安心して融資できる目安は10年未満とされています。15年以上になると「返済ペースが遅い」「返済負担が重い」と見られる傾向があります。

会社の体力はどれくらいか

銀行が会社の体力を判断するうえで重視するのが自己資本比率です。

自己資本比率は、会社の総資産のうち、どれだけ自分の資金でまかなえているかを示す数字です。自己資本比率が高いほど、外部からの借入に頼らずに経営を続ける力があると判断されます。

| 自己資金比率 | 判定 |

|---|---|

| 30%以上 | ◎安全 |

| 20%前後 | 〇健全 |

| 10~20%未満 | △要注意 |

| 10%未満 | 厳しい |

自己資本比率は、過去の経営の積み重ねを示す指標です。

短期間で改善は難しいため、利益を残す体質づくりが最も効果的です。

銀行融資の審査では、書類の内容だけで可否が決まるわけではありません。

担当者との面談を通し、経営者の人柄や事業計画の内容を確認されます。

面談で必ず聞かれる5つの質問と回答例を紹介

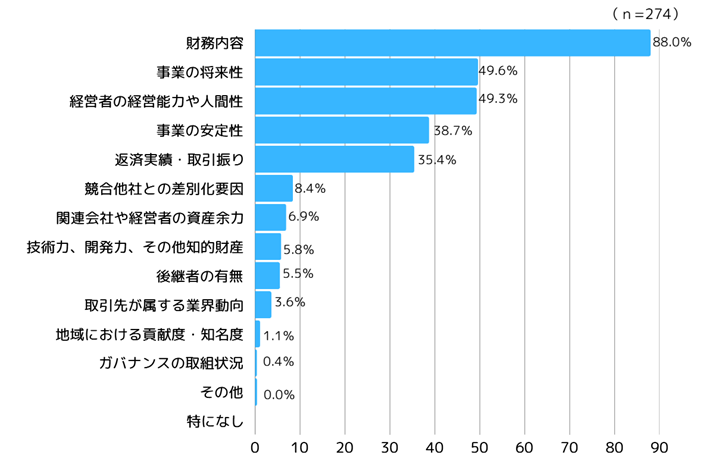

2024年版「中小企業白書」によると、金融機関が融資審査で重視する項目は以下の通りです。

資料:EYストラテジー・アンド・コンサルティング(株)「中小企業支援機関の現状と課題に関する調査」(注)複数回答(三つまで)のため、合計は必ずしも100%にならない。

参考:2024年版「中小企業白書」第1節 中小企業と間接金融|中小企業庁

中小企業白書(2024年版)によると、金融機関が重視している項目の上位は「財務内容」(88.0%)です。次に「事業の将来性」(49.6%)や「経営者の人間性・経営能力」(49.3%)とあります。

銀行は決算書の数字だけではなく、今後の事業展開や信頼できる経営者かといった面も評価しています。面談での回答が、審査の印象を左右するといえるでしょう。

次に、実際の面談で必ず聞かれる5つの質問を取り上げます。

1.返済原資:返済計画と根拠

銀行がまず確認するのは、数字で見た返済の見通しです。

この見通しを経営者自身が言葉で説明できると、面談で信頼につながります。

- 返済に充てる資金の実態

- 返済計画が、利益計画・資金繰り計画と合致しているか

- 売上減少や急な支出があった場合の対応策

質問の内容はシンプルですが、経営者が自社の資金の流れを理解しているかを見ています。

【想定される質問と回答のポイント】

- Q1.計画にある売上高や原価、経費の根拠は?

- 回答のポイント:銀行は、計画が実現できそうかを確かめています。過去の実績や最近の市場の動向、見積書や契約書など、数字の裏づけとなる資料と共に説明できるとよいでしょう。

- Q2.返済額は毎月の収支でまかなえますか?

- 回答のポイント:担当者は、返済額とキャッシュフローが合っているかを見ています。

資金繰り表を使い、月ごとの返済額と照らし合わせて説明をしましょう。DSCR(債務返済余裕率)を示すとより安心感が増します。

(例)月間の営業利益35万円に対し、返済額は12万円に抑えています。

資金繰り表でも年間を通じて黒字が続くため、計画どおり返済可能です。 - Q3.売上が計画どおり伸びなければ、どのような対応を行いますか?

- 回答のポイント:経営者の柔軟性と危機対応力を確認しています。

売上向上案や経費削減など現実的な手立てを説明します。問題を早期に把握し、返済に努める姿勢を示すことが大切です。

2.事業の将来性:自社の強み

銀行が次に確認するのは、「今後も安定して利益を生み出せるか」という事業の将来性です。

売上計画や市場動向の説明に加え、自社の強みや継続性を伝えることが大切です。

- 事業モデルの成長性

- 競合と比較した際の独自性や優れている点

- 将来の収益の見通し

銀行は、夢や意気込みよりも継続する事業であるかを見ています。

【想定される質問と回答のポイント】

- Q1.今後の売上をどのように伸ばす予定ですか?

- 回答のポイント:銀行は、計画の実現性を確認しています。主力商品やサービスの特徴に加え、販路や見込みを具体的に説明すると効果的です。

- Q2.自社の強みは?

- 回答のポイント:銀行は、競合他社と比べて何が違うのかを確かめています。他社にはない独自の技術やサービスを具体的に伝えましょう。

(例)主力商品のリピート率が37%と高く、月商の約半分は既存顧客からの受注です。安定した売上基盤が強みで、新規取引先の開拓によってさらに成長が見込めます。 - Q3.今後の市場環境をどう見ていますか?

- 回答のポイント:経営者が、市場をどれだけ理解しているかを見ています。

「業界全体が厳しい」ではなく、具体的なデータを示して答えると説得力が増します。

(例)国内市場は横ばいですが、オンライン販売が上昇傾向にあります。

3.経営者の経歴と人間性:信頼を示す

銀行が融資審査の面談で重視するのは、数字だけではありません。経営者の経歴や人柄も丁寧に見ています。

- 創業の動機

- 経営者の経歴や実績

【想定される質問と回答のポイント】

- Q1.なぜこの事業を始めようと思ったのですか?

- 回答のポイント:銀行は、創業の動機から経営者の価値観を見ています。事業を通して、社会や地域が抱える課題をどのように解決していきたいかを伝えます。

- Q2.これまでの経歴や実績をどのように事業に活かしたいですか?

- 回答のポイント:経験をどのように経営に活かしていくかを確認しています。資格を活かして得た経験や実績が、事業の成功にどう結びつくかを伝えましょう。失敗から得た学びを話すことも評価につながります。

第三者が同席し説明のフォローを行うと、責任感や主体性が伝わりづらくなります。経営者自身の言葉で、事業の経緯や今後の方針を語る姿勢が大切です。

4.リスク対応:問題が起きた場合の対処法

銀行の面談では、予期せぬトラブルが発生したときの判断力と対応力も重視されます。

希望する融資額が大きい場合や、新規事業などリスクが高いと判断される場合に確認される項目です。

- リスク発生時に対応策を準備できるか

- 資金繰りや支払いへの影響を最小限に抑える体制があるか

【想定される質問と回答のポイント】

- Q1.主要取引先とのトラブルや取引中断が起きたら?

- 回答のポイント:銀行は、取引の集中リスクを経営者が把握しているかを確認しています。特定の取引先に集中している場合は、依存度を数値で説明し、分散計画を具体的に伝えることが大切です。

(例)現在、売上の25%をA社が占めていますが、1年以内に比率を15%程度まで下げる計画です。並行して進めているB社・C社との新規取引で売上を補える見込みです。 - Q2.為替や金利など外部環境の変動リスクにはどう対応しますか?

- 回答のポイント:銀行は、外部要因による損益への影響を把握しているかを見ています。円高・円安、金利上昇といった外部環境は、経営者の努力で避けられません。影響を具体的に数字で示すことが大切です。

どんなに堅実な計画でも、経営には必ず予期せぬリスクが伴います。

銀行が評価するのは、リスクを隠さず正確に把握して対策を立てられる経営者です。トラブル対応の実績を具体的に説明できるとよいでしょう。

5.資金使途:お金を借りる目的と用途

銀行融資の面談で、資金の使い道は必ず聞かれます。

銀行は、借りた資金が何にどのように使われるかを確認し、返済に結びつくかを判断しています。

使い道があいまいな場合、計画が甘いと見なされ、融資が通らないこともあります。

- 希望融資額は妥当か

- 資金の使い道が明確か

- 必要金額と事業計画書の内容に矛盾がないか

【想定される質問と回答のポイント】

- Q1.今回の希望融資額の使い道は?

- 回答のポイント:銀行は、必要な金額と実際に申請している金額が一致しているかを確認します。具体的な用途(設備購入、内装工事費、仕入、人件費など)を細かく聞き取ります。

- Q2.資金が必要な理由や根拠は?

- 回答のポイント:銀行は、資金の必要性と返済の裏付けを確認しています。「なぜ今、この金額が必要なのか」「どのような成果が見込めるのか」を見積書などの裏付け資料を添えて説明できると担当者の信頼を得やすくなります。

(例)新店舗の開業に向けて、内装工事費280万円と設備購入費140万円の見積書があります。これらの初期投資により、月商が現状より約40万円増加する見込みです。

ここまで銀行融資の審査基準や具体的な面談で聞かれる内容を見てきました。

ポイントを理解していても、必ずしもすべての企業が融資審査を通過できるわけではありません。

次に、融資審査に通らない主な理由を整理して見ていきましょう。

融資審査に通らない理由

銀行融資の審査に落ちる理由は、返済が確実でないと判断されたためです。

銀行は融資の可否を決める際、返済能力と信用度を重視しています。

銀行融資の審査に落ちる理由は決してひとつではなく、申請書類や経営状況、経営者個人の信用など、複数の要素から総合的に判断されます。

- 資金使途が不明確

- 税金や社会保険料の滞納がある

- 財務内容が不十分

- 代表者個人の信用情報に懸念がある

順に解説します。

資金使途が不明確

審査で否決される理由の1つは、資金使途が不明確なケースです。お金の使い道が不明確であれば、返済原資がどこから生まれるのか見えないことを意味します。

「とりあえず運転資金として」や「将来の事業拡大に備えて」という曖昧な説明では、審査を通過するのは難しくなります。

税金や社会保険料の滞納がある

税金や社会保険料の滞納があると、融資審査ではマイナス評価となります。たとえ金額が少額でも、「納税意識の低さ=経営姿勢の問題」として見られます。

特に次の3つの点を重点的にチェックしています。

- 1.滞納が発生している期間と金額

- 2.分納や納付計画を立てているか

- 3.未納状態を放置していないか

滞納がある場合でも、分納計画を立てており全額納付できる予定が明確であれば担当者の印象は変わるでしょう。

財務内容が不十分

「黒字なのになぜ審査に通らないのか」という疑問は多く寄せられます。

銀行融資の審査では、決算書の内容が重視されます。

利益が出ていても、資金繰りや自己資本比率が悪化している場合には返済能力に懸念ありと判断され、融資が通らないことがあります。

銀行は、必ずしも「黒字=安全」とは見ていません。実際の資金の流れを重視し、現金収支の健全性を判断しています。

代表者個人の信用情報に懸念がある

審査では代表者個人の信用情報も確認されます。

たとえ会社の決算内容が健全でも、経営者個人の信用情報に問題がある場合、融資は見送られる可能性が高くなります。

銀行は、CIC(指定信用情報機関)やJICC(日本信用情報機構)といった個人の借入・返済履歴を管理する公的機関を通じて、代表者の信用情報を照会しています。

- クレジットカードやローンの延滞履歴

- 消費者金融など個人の負債が多く返済余力が低い

- 自己破産・債務整理・保証履行履歴の有無

信用情報は短期的に修正できません。一般的に過去5年分の履歴が記録されるため、申請前に延滞や借入残高を整理しておくことが大切です。

再申請に向けた準備と適切なタイミング

一度融資の審査に落ちたらもう難しいのでは、と感じる人は少なくありません。

一度の否決で終わりではなく、再申請のチャンスはあります。大切なのは、なぜ否決されたのかを分析し改善策を講じることです。

ここでは再申請に向けた具体的な進め方や再申請までの目安期間、申込み先を見直す際の判断ポイントを解説します。

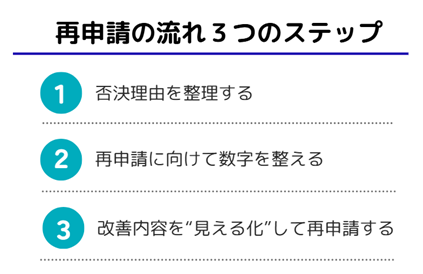

再申請の進め方

再申請を行う際の流れは、3つのステップに整理できます。

銀行は、審査の否決理由を原則として開示しません。

審査基準の不正利用やスコアリングの操作を防ぐなどリスク管理の観点から、非開示とされています。

まずは、どの点に懸念があるかを自社で分析しましょう。

自社分析の流れ

- STEP1否決理由を整理する

前章で解説した「融資審査に通らない4つの理由」をもとに、自社の課題を整理します。 - STEP2再申請に向けて数字を整える

銀行が再申請で注目するのは、前回からの変化です。同じ数字・同じ資料のままでは結果は変わりません。財務内容・納税状況・信用情報など、数値で改善を示すことが重要です。 - STEP3改善内容を可視化して再申請する

再申請時には、前回との違いを伝える工夫が必要です。改善点を資料や数値で示すことで、前回よりも有利に進むケースがあります。

再申請は半年以上空けるのが目安

銀行融資の再申請は、最低でも半年以上の期間を空けるのが一般的な目安です。

理由は2つあります。

ひとつは、すぐに再申請しても、前回と同じ決算書や信用情報をもとに判断されるため結果が変わる可能性は低いからです。もうひとつは、前回申請時との改善点を示すのにも時間を要するからです。

また、決算が終わってからの再申請は有効であることが多いです。

新しい決算書は、銀行にとって最新の信用データです。前期の課題に対処したというアピールもできるため、説得力が高まります。

焦らず、次の決算で結果を出してから挑むのが現実的な戦略でしょう。

申し込み先の見直しを行う

再申請を検討する際、申し込み先を見直すのも有効な手段です。

ただし、根本的な課題が解消されていない場合、他の金融機関に申し込んでも同じ結果になる可能性が高いです。

都市銀行は、大企業や中堅企業との取引が中心です。創業期や小規模企業にとって審査のハードルが高めです。

一方、信用金庫や地方銀行は地域密着型の営業スタイルで、創業初期の実績が少なくても相談に乗ってもらいやすい傾向があります。それぞれの銀行の特徴を理解しておきましょう。

また、信用保証協会付き融資を利用するのも現実的な選択肢です。

信用保証協会が保証を行うため、銀行側のリスクが軽減され審査を通過しやすくなる傾向があります。

特に創業初期や業績が安定していない場合、日本政策金融公庫と併用して資金調達を進めるケースも少なくありません。

どの金融機関も最終的には返済能力や信用力を重点的に見ています。申し込み先を変える前に、自社の財務状況を整えることが最大の改善策となります。

銀行融資の審査を理解し事前準備や対策を進めよう

銀行融資の審査では、「この会社は確実に返済できるか」が最も重視されます。

決算書の数字だけでなく、資金の使い道・返済計画・経営者の姿勢まで総合的に見られています。

審査に通るためには、日頃から資金繰りを整え、説明できる数字や根拠を持つことが大切です。万一、否決された場合でも、期間を空けて実績を積み、改善内容を資料で示せば再申請のチャンスはあります。

銀行融資の審査で評価されるポイントを理解し、審査を進めるための準備と対策を整えたうえで融資申請を行いましょう。

関連記事

-

融資借金ありでも創業融資は受けられる?起業・開業時の借金の影響を税理士が解説

融資借金ありでも創業融資は受けられる?起業・開業時の借金の影響を税理士が解説

-

融資日本政策金融公庫の創業融資でいくら借りられる?融資額の目安や注意点を解説

融資日本政策金融公庫の創業融資でいくら借りられる?融資額の目安や注意点を解説

-

融資日本政策金融公庫の創業融資の審査に落ちないためには?税理士が詳しく解説

融資日本政策金融公庫の創業融資の審査に落ちないためには?税理士が詳しく解説

-

融資【日本政策金融公庫の創業融資】金利・利率の基本や下げる方法を税理士が解説

融資【日本政策金融公庫の創業融資】金利・利率の基本や下げる方法を税理士が解説

-

融資日本政策金融公庫の創業融資の受け方|新規開業・スタートアップ支援資金の流れ・必要書類・審査ポイント

融資日本政策金融公庫の創業融資の受け方|新規開業・スタートアップ支援資金の流れ・必要書類・審査ポイント

-

融資起業で融資は自己資金なしでも可能?審査に通る5つの条件を税理士が解説

融資起業で融資は自己資金なしでも可能?審査に通る5つの条件を税理士が解説

-

融資銀行融資の審査基準とは?通らない理由と再申請の流れや改善策まで徹底解説

-

融資銀行融資の流れは?資金調達の種類、必要書類や審査のポイントを徹底解説

融資銀行融資の流れは?資金調達の種類、必要書類や審査のポイントを徹底解説