最終更新日:2025/9/3

創業融資の返済期間は何年がベスト?据置期間や繰上げ返済まで徹底解説

ベンチャーサポート税理士法人 大阪オフィス代表税理士。

近畿税理士会 北支部所属(登録番号:121535)

1977年生まれ、奈良県奈良市出身。

【公式】ベンチャーサポートグループチャンネルを運営。

PROFILE:https://vs-group.jp/startup/profile_writing/#p-mori

YouTube:【公式】ベンチャーサポートグループチャンネル

書籍:プロが教える! 失敗しない起業・会社設立のすべて (COSMIC MOOK) ムック

この記事でわかること

- 創業融資の返済期間を決める上で重要なポイント

- 返済期間が事業の資金繰りにどう影響するか

- 据置期間や繰上げ返済の活用法

「創業融資を受けたいけど、返済期間はどう決めれば良いのだろう?」

そう悩む人は少なくありません。

結論から言うと、創業融資の返済期間は申し込み時に自分の希望を伝えることができます。ただし、最終的には金融機関が審査によって決定します。

「返済期間が短い場合」と「返済期間が長い場合」にはそれぞれメリットとデメリットがあります。

最適な返済期間の決定は、事業計画をもとにキャッシュフローの見通しをどれだけ正確に立てられるかにかかっています。

返済期間の設定は、事業の経営を左右する重要なポイントです。

この記事では創業融資の返済期間について、基本的な考え方から期間を決める際のチェックポイント、据置期間や繰上げ返済の活用までわかりやすく解説します。

創業融資の返済期間とは

返済期間とは、融資で借りた資金と利息をすべて返済し終えるまでの期間を指します。

事業開始直後は、売上が安定せず利益を残しにくい時期です。入金までに時間がかかったり、経費の支払いが先に発生したり、資金繰りに余裕がないケースも少なくありません。

返済期間は、事業の収支のバランスを踏まえて慎重に決める必要があります。

創業融資では、融資の申し込み時に自身の事業計画をもとに返済期間を設定します。

最終的に、借りるお金の使い道(設備資金か運転資金か)や、事業計画や返済能力などから総合的に判断し、金融機関の審査で決定します。

そのため、必ずしも希望する返済期間が決定されるとは限らないことも覚えておきましょう。

創業融資の返済期間は目的により上限がある

創業融資の返済期間は、借入の目的により上限が設けられています。大きく分けると「設備資金」と「運転資金」の2つです。

たとえば、日本政策金融公庫の「新規開業・スタートアップ支援資金」では、設備資金は20年以内、運転資金は10年以内と返済期間の上限が決まっています。

| お金の使い道 | 返済期間(最長) |

|---|---|

| 設備資金 | 20年以内 |

| 運転資金 | 10年以内 |

次に設備資金と運転資金の違いや返済期間の考え方を解説します。

設備資金の場合

設備資金とは、事業に必要な設備を購入するための資金です。

具体的には、機械の購入、オフィスや店舗の内装工事、敷金・保証金、車両の購入などがあります。

設備資金には一時的に大きな額が必要なため、長めの返済期間が設定されています。

毎月の返済額を抑えながら事業を軌道に乗せやすくなります。

運転資金の場合

運転資金は、事業を継続していく上で毎月必要となる資金です。

商品の仕入代金、従業員の給料、事務所や店舗の家賃、水道光熱費などが代表的です。

運転資金は継続的に発生するため、返済期間は設備資金より短く設定されています。

資金繰りを考えた上で返済期間を設定することが大切です。

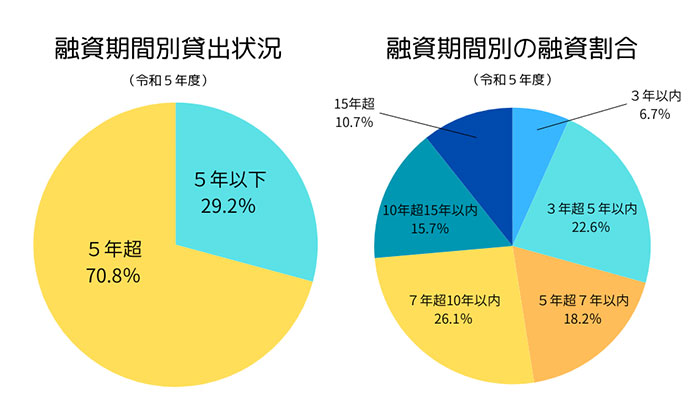

返済期間の目安は5年から10年

創業融資の返済期間は、5年から10年の期間が1つの目安となります。

日本政策金融公庫が発表している「中小企業事業の融資状況」によると、多くの企業が5年超から10年以内の期間で返済を行っています。

参考:中小企業事業 融資の状況(融資期間別の融資割合)|日本政策金融公庫

具体的には、5年超7年以内が18.2%、7年超10年以内が26.1%を占めており、これらを合計すると全体の44.3%が「5年超〜10年以内」で返済していることがわかります。

ただし、この期間はあくまで目安に過ぎません。事業の収益や投資額、売上の安定性により最適な返済期間は異なります。

自社の事業計画に合わせて無理のない返済計画を立てることが大切です。

創業融資の返済期間が事業に与える影響

創業融資の返済期間は、事業のキャッシュフローや経営の安定性に影響を与えます。

返済期間の長短により、それぞれメリットとデメリットがあるため、理解しておく必要があります。

ここでは「返済期間が短い場合」と「返済期間が長い場合」の特徴を整理します。

返済期間が短い場合

返済期間を短く設定すると、利息負担を抑えて総返済額を少なくできるメリットがあります。

デメリットは、毎月の返済額が大きくなることです。

創業初期は売上が不安定で資金繰りが厳しくなりがちです。

計画通りに売上が伸びない場合、資金ショートのリスクが高まります。

返済が重荷となり、設備投資や広告宣伝費など、成長に必要な投資に資金を回せなくなる可能性があります。

- 初期から安定した売上が見込めるビジネスモデル

- 設備投資よりも運転資金の比率が高い事業

- 利息負担をできるだけ減らしたい場合

返済期間が長い場合

返済期間を長く設定すると、毎月の返済額を抑えられるため、キャッシュフローに余裕を持つことができます。

創業初期の不安定な時期でも資金繰りにゆとりがあるのがメリットです。

特に、売上が安定するまで時間がかかる業種や、初期の設備投資に大きな資金が必要な場合には有効です。

一方でデメリットは、返済総額が増えることです。

借入期間が長いため将来新たに融資を受ける際に、金融機関の審査で不利になる可能性があります。

- 初期投資が大きく、利益が出るまで時間がかかるビジネス

- キャッシュフローに十分な余裕を持ちたい場合

- 経営の安定を優先し、将来の売上拡大を見据えている場合

Q:よくある質問

将来の事業展開も考え、返済期間を決めることが、長期的な事業の成長につながるでしょう。

次に、毎月の返済額や総支払額を具体的な数字を使って比べてみましょう。

返済シミュレーションを使って実際に比べてみよう

創業融資の返済期間が事業に与える影響は、具体的な数字で比較すると実感できます。

ここでは融資額800万円を想定し、返済期間の違いが毎月の返済額と総支払額にどのように影響するかシミュレーションをしてみましょう。

【事例】融資額800万円:3つの返済期間で比較

借入額800万円・年利2.0%と仮定した場合のシミュレーション結果は以下の通りです。

| 返済期間 | 毎月の返済額(目安) | 総支払利息額 |

|---|---|---|

| 5年 | 約14万円 | 406,666円 |

| 7年 | 約10万円 | 566,666円 |

| 10年 | 約7万円 | 806,666円 |

返済期間を長くすれば毎月の返済額は減るものの、利息の負担が増え総支払額も大きくなっています。

特に返済期間が5年では、毎月14万円の返済となり、創業当初の不安定な売上の中で支払うのは大きな負担となりそうです。

なお、返済シミュレーションを行う際には金利を入力する必要があります。

金利は金融情勢に応じて見直しされるため、日本政策金融公庫の「国民生活事業(主要利率一覧表)」で最新の情報を確認しておきましょう。

次に、事業開始から間もない売上が不安定な時期に、返済の負担を軽減できる据置期間について解説します。

据置期間とは?メリットと活用シーン

返済負担を軽減する方法として、据置期間を利用できる場合があります。

据置期間とは、利息のみを支払う期間を指します。

据置期間を設定すると、事業開始直後の支払負担を軽減できるメリットがあります。

デメリットは、利息の支払総額が増える点です。

日本政策金融公庫の「新規開業・スタートアップ支援資金」では、設備資金・運転資金いずれも最長5年まで据置期間を設定できます。

ただし、据置期間を設けるかどうかは担当者の判断による部分が大きく、必ずしも希望通りになるとは限りません。

半年から1年程度で設定されるケースが一般的です。

次に、据置期間を利用した場合の返済計画シミュレーションを見てみましょう。

【事例】融資額800万円:据置期間を活用した場合

借入額800万円、返済期間10年、年利2.0%で、据置期間を1年で設定した場合のシミュレーション結果は以下の通りです。据置期間がない場合と比べてみましょう。

| 年数 | 1年間の返済額 | うち利息 |

|---|---|---|

| 1年目 | 159,996円 | 159,996円 |

| 2年目 | 1,040,741円 | 151,852円 |

| 3年目 | 1,022,963円 | 134,074円 |

| 4年目 | 1,005,185円 | 116,296円 |

| 5年目 | 987,408円 | 98,519円 |

| 6年目 | 969,629円 | 80,740円 |

| 7年目 | 951,852円 | 62,963円 |

| 8年目 | 934,074円 | 45,185円 |

| 9年目 | 916,297円 | 27,408円 |

| 10年目 | 898,517円 | 9,629円 |

| 総額 | 8,886,662円 | 886,662円 |

| 年数 | 1年間の返済額 | うち利息 |

|---|---|---|

| 1年目 | 952,666円 | 152,996円 |

| 2年目 | 936,667円 | 136,667円 |

| 3年目 | 920,667円 | 120,667円 |

| 4年目 | 904,666円 | 104,666円 |

| 5年目 | 888,667円 | 88,667円 |

| 6年目 | 872,667円 | 72,667円 |

| 7年目 | 856,666円 | 56,666円 |

| 8年目 | 840,667円 | 40,667円 |

| 9年目 | 824,667円 | 24,667円 |

| 10年目 | 808,666円 | 8,666円 |

| 総額 | 8,806,666円 | 806,666円 |

据置期間中は支払額が159,996円の利息のみです。

2年目からは元金の返済が始まるため、毎月の返済額が増えます。事業が軌道に乗り、売上が伸びていないと資金繰りが厳しくなる可能性があります。

そのため、「据置期間をどのくらい設けるか」「据置期間終了後に返済できる見込みがあるか」を事業計画の段階で検討しておくことが大切です。

返済期間とキャッシュフローの関係

創業融資の返済期間を決める上で重要なのが、キャッシュフローとのバランスです。

キャッシュフローとは、事業の現金の流れを意味し、プラスであれば手元に資金が残っている状態を指します。

創業初期は売上が安定していないため、キャッシュフローがマイナスになるリスクがあります。返済額が大きすぎる計画を立てると、資金繰りが苦しくなり必要なお金が不足しやすくなります。

無理のない返済計画を立てることは、事業の成長に必要な資金を確保し、安定したキャッシュフローを維持するために不可欠です。

次に、返済期間を決めるための具体的なポイントを解説します。

創業融資の返済期間を決めるポイント

創業融資で失敗しないためには、最適な返済期間の設定が重要です。

返済期間を考える際に押さえておきたい 3つのポイントは次のとおりです。

- 事業計画を立てよう

- お金の流れを把握しよう

- 追加融資を受ける可能性も考えておこう

順に解説します。

事業計画を立てよう

創業融資の返済期間を決める上で、最も重要な土台となるのが事業計画です。

金融機関は、創業者の熱意やアイデアだけでなく、数字に基づいた根拠を重視します。

まず以下を具体的に算出しましょう。

- 売上予測

- 仕入や原価

- 人件費や家賃などの経費

これらをもとに利益を予測し、毎月いくらなら無理なく返済できるのかを見通す必要があります。

【事例】事業の見直し(月平均)

| 創業当初 | 1年後又は軌道に乗った後(〇年〇月頃) | ||

|---|---|---|---|

| 売上高① | 200万円 | 260万円 | |

| 売上高② (仕入高) |

80万円 | 104万円 | |

| 経費 | 人件費 | 50万円 | 60万円 |

| 家賃 | 15万円 | 15万円 | |

| 支払利息 | 2万円 | 2万円 | |

| その他 | 40万円 | 50万円 | |

| 合計③ | 107万円 | 127万円 | |

| 利益①-②-③ | 13万円 | 29万円 | |

上記のように大まかな事業の見通しを数字で記入してみましょう。

事業計画は、一般的な決算報告書の損益計算書にあたります。

「利益」から、融資の元金を返済します。

もし計画段階で「利益<返済元金」となっている場合は、返済期間や借入額を見直す必要があります。

事業計画では、少なくとも利益が返済元金を上回る必要があることを意識しておきましょう。

お金の流れを把握しよう

事業計画で作成した数字をもとに、実際のお金の流れを把握することは返済期間を決める上で欠かせません。

注意点は、売上が上がった日と実際にお金が入金される日にはズレがあることです。

例えば「入金サイト30日」の場合、売上が月末に確定しても、実際に入金されるのは翌月末です。その間の資金繰りをどう乗り切るかを考えておかなければ、返済に充てる現金が不足するリスクがあります。

また、予期せぬ支出が発生すると、手元資金が不足し返済が困難になる可能性もあります。

こうした事態を防ぐために、月単位や週単位でのキャッシュフローを予測することが重要です。お金の流れを把握すれば、無理のない返済計画を立てやすくなるでしょう。

特に、観光業や飲食業など季節変動のある事業では、繁忙期と閑散期の資金の流れに差が出ます。より綿密なキャッシュフロー管理が求められます。

追加融資を受ける可能性も考えておこう

創業融資の返済期間を決める際には、将来的な追加融資の可能性も考えておくことが大切です。意外と見落とされがちですが、金融機関の審査では重要なポイントになります。

例えば、事業が成長すると以下のようなケースが考えられます。

- 店舗を増やす

- 新しいサービスや商品を開発する

- 設備や人材に投資する

金融機関は、現在の借入残高や返済状況を必ず確認します。

返済期間を短く設定し、毎月の返済額が大きくなっていると、「これ以上の返済余力がない」と判断され、追加融資が通りにくくなる可能性があります。

Q:よくある質問

資金に余裕があれば繰上げ返済で負担軽減もできる

事業が計画通りに軌道に乗り、資金に余裕が生まれた場合、繰上げ返済は有効な選択の1つです。

繰上げ返済とは、返済期間の途中で計画より多く元金を返済する方法です。

繰上げ返済は、元金の一部または全額を前倒しで返済するため、返済期間が短縮されます。将来支払う予定だった利息が減り、返済総額を抑えられるのがメリットです。

ただし、繰上げ返済には手数料がかかる場合があります。

事前に金融機関へ確認し、手数料を差し引いてもメリットがあるかを判断しましょう。

繰上げ返済は、キャッシュフローに十分な余裕が生まれてから実行します。

事業を始めたばかりの時期は、手元に現金を残しておくことが何より重要です。無理に返済を急ぐよりも、事業の成長や運転資金の確保を優先する方が安心です。

Q:よくある質問

創業融資の返済期間は資金繰りを踏まえて設定しよう

創業融資の返済期間は、事業の資金繰りや成長スピードを大きく左右する重要なポイントです。

「返済期間が短い場合」と「返済期間が長い場合」にはそれぞれメリットとデメリットがあります。

最適な返済期間は、事業計画をもとにキャッシュフローの見通しをどれだけ正確に立てられるかにかかっています。無理のない返済計画と、事業の成長に必要な投資資金のバランスを判断することが大切です。

もし返済期間の設定に迷った場合は、創業融資に強い税理士など専門家へ相談すると心強いでしょう。

関連記事

-

融資借金ありでも創業融資は受けられる?起業・開業時の借金の影響を税理士が解説

融資借金ありでも創業融資は受けられる?起業・開業時の借金の影響を税理士が解説

-

融資日本政策金融公庫の創業融資でいくら借りられる?融資額の目安や注意点を解説

融資日本政策金融公庫の創業融資でいくら借りられる?融資額の目安や注意点を解説

-

融資日本政策金融公庫の創業融資の審査に落ちないためには?税理士が詳しく解説

融資日本政策金融公庫の創業融資の審査に落ちないためには?税理士が詳しく解説

-

融資【日本政策金融公庫の創業融資】金利・利率の基本や下げる方法を税理士が解説

融資【日本政策金融公庫の創業融資】金利・利率の基本や下げる方法を税理士が解説

-

融資日本政策金融公庫の創業融資の受け方|新規開業・スタートアップ支援資金の流れ・必要書類・審査ポイント

融資日本政策金融公庫の創業融資の受け方|新規開業・スタートアップ支援資金の流れ・必要書類・審査ポイント

-

融資起業で融資は自己資金なしでも可能?審査に通る5つの条件を税理士が解説

融資起業で融資は自己資金なしでも可能?審査に通る5つの条件を税理士が解説

-

融資銀行融資の審査基準とは?通らない理由と再申請の流れや改善策まで徹底解説

融資銀行融資の審査基準とは?通らない理由と再申請の流れや改善策まで徹底解説

-

融資銀行融資の流れは?資金調達の種類、必要書類や審査のポイントを徹底解説

融資銀行融資の流れは?資金調達の種類、必要書類や審査のポイントを徹底解説