最終更新日:2026/4/21

創業融資は銀行で借りられる?公庫との違いや銀行選び、必要書類まで全解説

ベンチャーサポート税理士法人 大阪オフィス代表税理士。

近畿税理士会 北支部所属(登録番号:121535)

1977年生まれ、奈良県奈良市出身。

【公式】ベンチャーサポートグループチャンネルを運営。

PROFILE:https://vs-group.jp/startup/profile_writing/#p-mori

YouTube:【公式】ベンチャーサポートグループチャンネル

書籍:プロが教える! 失敗しない起業・会社設立のすべて (COSMIC MOOK) ムック

この記事でわかること

- 最適な融資先をフローチャートで簡単診断

- 創業融資を申し込む際の銀行選びのコツ

- 融資実行までの日数や必要書類、審査のポイントを解説

起業を考える際、最初に直面する課題は資金調達です。

多くの人は「創業融資」と聞くと、国が100%出資する機関である日本政策金融公庫を思い浮かべるでしょう。

実際には、

「創業融資は銀行から借りられるだろうか」

「銀行の審査は厳しそう」

「日本政策金融公庫との違いはどこだろう」

といった疑問や不安を抱える人は少なくありません。

結論から言えば、創業融資は銀行からも受けられます。

特に地域密着型の信用金庫や地方銀行では、創業者支援に力を入れています。

この記事では、日本政策金融公庫と銀行の具体的な違いを整理し、資金調達先を選ぶためのポイントを必要書類や審査の実態も含めて詳しく解説します。

目次

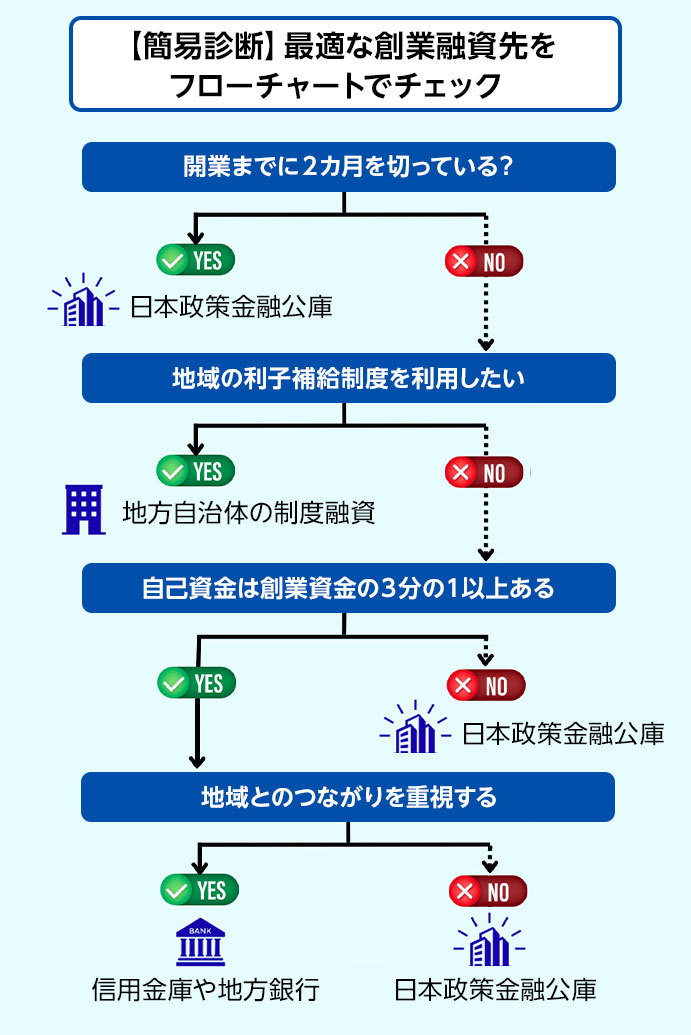

【簡単診断】最適な創業融資先をフローチャートでチェック

創業時に利用できる融資先には、日本政策金融公庫や民間の銀行など複数の選択肢があります。

「どこを選ぶのが自分に合っているだろう」と迷うのは自然なことです。

そこで、質問に沿って進むだけで、自分に適した融資先を診断できるフローチャートを用意しました。まずは簡単診断で融資先の候補をチェックしてみましょう。

【表で比較】銀行の創業融資と日本政策金融公庫

フローチャートで大まかな方向性が見えたところで、銀行の創業融資と日本政策金融公庫の違いを比較してみましょう。

両方の特徴を知ることで、最適な融資先を選びやすくなります。

| 項目 | 日本政策金融公庫 | 銀行の創業融資 |

|---|---|---|

| 組織 | 国が100%出資する株式会社 | 民間企業 |

| 審査にかかる日数 | 平均2週間程度 | 1週間~1カ月程度と幅がある (制度融資は長くなる場合がある) |

| 金利 | 1.0%~3.0%台 (優遇条件で下がることがある) |

保証協会の保証が必要 (自治体から保証料補助を受けられる場合がある) |

銀行の創業融資と日本政策金融公庫を比較すると、それぞれに違いがあることが分かります。

では、銀行が行う創業融資にはどのような種類があるでしょうか。

ここからは、銀行の創業融資の仕組みや特徴を解説します。

民間の金融機関(都市銀行、信用金庫など)で、法人口座を開設しておく必要があります。法人口座の開設には時間がかかることが多いため、融資の申し込み準備と並行して口座開設の手続きも進めておくことが大切です。

銀行が行う創業融資は3種類

銀行が行う創業融資は、大きく分けて3つの種類があります。

それぞれ特徴があり、事業の状況などにより最適な選択は異なります。

- 信用保証付き融資

- 地方自治体による制度融資

- 銀行が直接行うプロパー融資

順に解説します。

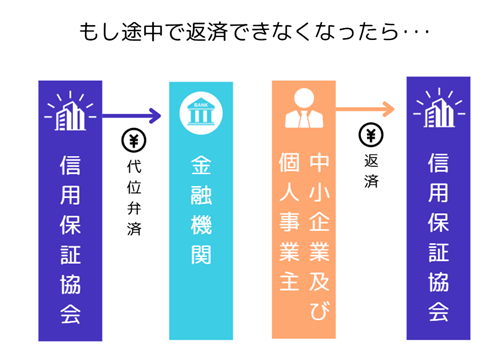

信用保証付き融資

信用保証付き融資とは、創業者が金融機関から融資を受ける際、信用保証協会が公的な保証人になる仕組みです。

創業直後は決算書や実績がないため、銀行は「本当に返済されるだろうか」というリスクを抱えています。

信用保証協会は、民間の金融機関が融資をしやすくする役割を持っています。

もし返済できなくなったら、信用保証協会が金融機関に借入金を「代位弁済」します。

たとえば、創業融資を1千万円借り入れて、万が一返済不能となっても、信用保証協会が立て替えて銀行に支払います。

事業者は、信用保証協会に対して返済を続ける形になります。

信用保証協会が代位弁済しても、事業者の借入がゼロになるわけではありません。

銀行側はリスクを抑えて融資を行えるため、実績のない創業期でも審査に通りやすいのが特徴です。

信用保証は約4割の中小企業が利用している

全国信用保証協会連合会の公表データによると、中小企業の約40%が信用保証制度を利用して融資を受けています。

この数字は、創業期の資金調達だけでなく、事業が拡大する成長段階においても幅広く活用されていることを示しています。

参考:初めての融資と信用保証|一般社団法人 全国信用保証協会連合会

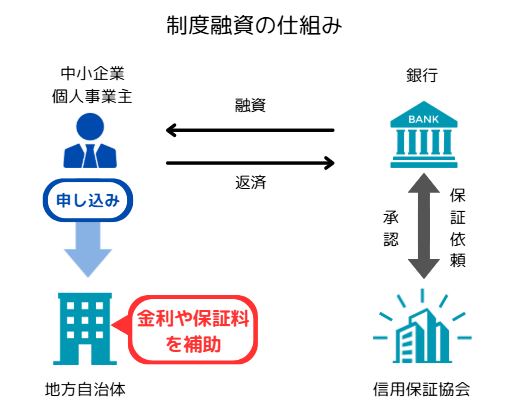

地方自治体による制度融資

制度融資とは、地方自治体と金融機関と信用保証協会の3つの機関が連携して行う融資制度のことです。

金利や保証料の一部、場合によって全額を自治体が補助を行なっているのが特徴です。

他の銀行融資と比べて返済負担を軽減できます。

一方で、制度融資には注意点もあります。

申し込みは銀行ではなく、自治体の窓口を経由する必要があります。

そのため手続きが複雑になりやすく、融資実行までに数週間から数カ月かかることも珍しくありません。

制度融資は、条件に合えば有利な融資制度です。

対象者や利用条件は自治体ごとに異なるため、事前に地域の制度内容を確認しておくことが大切です。

銀行が直接行うプロパー融資

プロパー融資とは、銀行が信用保証協会の保証を受けず、直接融資を行うことです。

プロパー融資を受けられるのは、銀行が事業の将来性や返済能力を高く評価したケースに限られます。

メリットは、信用保証料が不要であるため、総返済額を抑えられる点です。

ただし、創業期にプロパー融資を獲得できるのは非常に稀です。

多くの金融機関は、「創業から3期以上の事業実績」をひとつの目安としているからです。

まずは信用保証付き融資などを活用し、銀行との取引実績を積み重ねることが重要です。銀行との信頼関係を築いた上で、プロパー融資にステップアップする流れがよいでしょう。

信用保証付き融資を利用する際、必ず発生するのが信用保証料です。

信用保証料が総返済額にどれくらい影響するかを理解しておくことは、資金計画を立てるうえで欠かせません。

次に、信用保証料をシミュレーションで確認してみましょう。

信用保証料をシミュレーションで確認しよう

創業融資を銀行から受ける際、多くのケースで信用保証付き融資を利用します。

その際に発生するのが「信用保証料」です。

信用保証料の金額は、以下の3つの条件で決まります。

- 借入額

- 返済期間

- 信用保証協会が定める信用リスク(9段階の区分)

一般的に、信用保証料の料率は年率0.5%〜1.9%の範囲で設定されます。

同じ借入額でも条件次第で負担額が変わるため、事前に総返済額を把握しておくことが重要です。

信用保証料はいくらかかる?相場を早見表で解説

信用保証料は、借入金額と返済期間、保証協会の定める信用保証料率で計算を行います。

中小企業や創業者の多くは「無担保・無保証人保証」が適用され、料率は年率1%前後が相場となります。

以下は、借入額800万円・返済期間7年とした場合の早見表です。

| 料率区分 | 年利率(%) | 保証料の目安額 |

|---|---|---|

| 1 | 1.90 | 1,064,000円 |

| 2 | 1.75 | 980,000円 |

| 3 | 1.55 | 868,000円 |

| 4 | 1.35 | 756,000円 |

| 5 | 1.15 | 616,000円 |

| 6 | 1.00 | 560,000円 |

| 7 | 0.80 | 448,000円 |

| 8 | 0.60 | 336,000円 |

| 9 | 0.45 | 252,000円 |

料率が数%違うだけで、総負担額は数十万円単位で変わることが分かります。

次に、地方自治体の制度融資を利用したケースを見ていきましょう。

利子補給・保証料補助の有無で総負担はどう変わるか

制度融資では、金利や保証料の一部、場合によっては全額を自治体が補助しています。

具体的に、総返済額の負担がどれくらい変わるかを見てみましょう。

【事例】借入額800万円、返済期間7年、年利2.0%、信用保証率が年利1.0%

| 借入額 | 利息 | 信用保証料 |

|---|---|---|

| 800万円 | 566,666円 | 560,000円 |

| 借入額 | 利息 | 信用保証料 |

|---|---|---|

| 800万円 | 283,333円 | 280,000円 |

※上記は概算のシミュレーション例です。

実際の金利や補助内容は自治体ごとにことなります。

事例では、制度融資の利用により約50万円総負担額が軽減されています。

地域の制度を確認し利用できる補助は積極的に活用しましょう。

融資実行時に、信用保証料を差し引いた金額が銀行口座に振り込まれる仕組みになります。

ただし融資期間が長期の場合、信用保証協会により分割払いが認められることもあります。条件は保証協会ごとに異なるため、事前に確認しておくと安心です。

参考:信用保証料についてよくあるお問い合わせ|東京信用保証協会

次に気になるのは、実際に融資が実行されるまでにどれくらい期間がかかるかという点です。

資金繰りの計画を立てるためにも、融資実行までの日数を確認しておきましょう。

融資決定までどれくらい日数がかかるのか

創業融資で融資決定までの期間を把握しておくことは、資金繰り計画を立てる上で重要です。

融資決定までの日数は、融資の種類により異なります。

ここでは、日本政策金融公庫と保証付き融資の2つを比較し目安となる期間を解説します。

日本政策金融公庫の場合

日本政策金融公庫の公式FAQには、融資が決まるまでの平均所要日数は「2週間程度(土日、祝日を含む)」と明記されています。

この迅速さは、日本政策金融公庫が創業期に選ばれる主な理由の1つです。

ただし、融資の条件や個別の確認事項により、2週間以上かかるケースも珍しくありません。

- 申し込み(書類提出)

- 日本政策金融公庫の担当者との面談

- 審査・融資決定

参考:Q4 借入申込をしてから、融資が決まるまでにどれくらいの日数がかかるのでしょうか|日本政策金融公庫

保証付き融資の場合

保証付き融資の場合、一般的に申し込みから信用保証協会の審査までに1週間〜1カ月程度かかるケースが多いです。

銀行口座への着金までに、1カ月〜2カ月かかることを想定しておくとよいでしょう。

保証付き融資では、銀行だけでなく信用保証協会による保証の審査も加わるため、日本政策金融公庫より時間がかかる傾向があります。

- 融資および保証の申し込み(書類提出)

- 金融機関の審査

- 金融機関が信用保証協会へ保証を依頼

- 信用保証協会の審査

- 信用保証協会から金融機関へ保証の承諾通知

- 金融機関が「信用保証書」に基づいて融資を実行

また制度融資では、自治体窓口での手続きが加わるため、融資決定・着金までの期間がさらに長くなることがあります。

事業開始に間に合うよう、余裕を持って計画を立てましょう。

創業融資を検討する際、「どこの銀行へ申し込むと良いのだろう」と迷うことがあります。

民間の金融機関には多くの選択肢があります。それぞれに強みや役割が異なります。

次に、創業融資を申し込む銀行選びのポイントを解説します。

創業融資を申し込む銀行選びのポイント

民間の金融機関には、都市銀行・地方銀行・信用金庫・信用組合など多くの選択肢があります。

創業期の銀行選びは、信用金庫・信用組合や地方銀行からスタートし、実績を積みながら取引を広げていくのが一般的です。

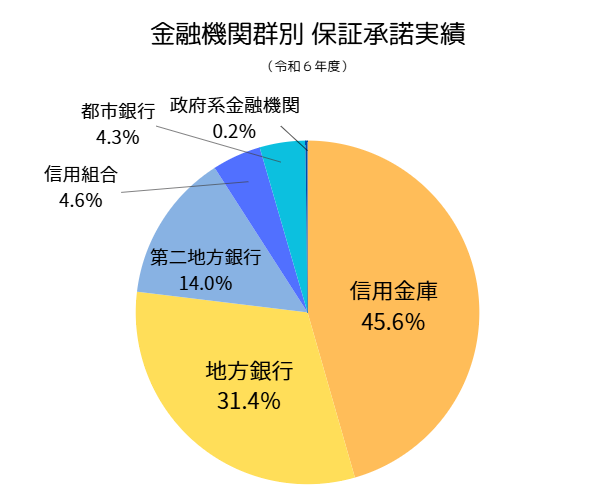

信用保証協会の公開データ「令和6年度金融機関群別・保証承諾実績」を見ると、創業融資における金融機関の役割が分かります。

参考:令和6年度 金融機関群別・保証金額別 保証承諾実績|全国信用保証協会連合会

グラフが示すように、創業融資で積極的に役割を果たしているのは、信用金庫(45.6%)と地方銀行(31.4%)です。

創業期の事業者を親身にサポートしているのは、地域に根差した金融機関であることが分かります。

この背景には、「地域社会の発展」という共通の目的があります。

それぞれの銀行の特徴を理解しておきましょう。

信用金庫・信用組合:地域密着型で親身にサポート

信用金庫や信用組合は、特定の地域内に営業エリアが限定された地域密着型の金融機関です。

「経営者の人物像」「地域への貢献度」を重視する傾向が強いのが特徴です。

創業初期の実績が少なくても相談に乗ってもらいやすく、初めての融資相談先として最適です。

地方銀行:創業融資の選択肢が豊富

地方銀行も地域経済の活性化を重視しており、地域企業との取引や創業支援に力を入れているのが特徴です。

自治体と連携した制度融資の経験が豊富で、事業計画に合わせた融資制度を提案してもらえる可能性が高いです。

将来的に追加融資や大きな資金調達が必要になった際には、スムーズに対応してもらえるメリットがあります。

都市銀行:将来の事業拡大を見据えるなら

都市銀行は、大企業や中堅企業との取引が中心で創業期の小規模事業者にとっては審査のハードルが高めです。

創業直後の融資先としては難易度が高いですが、「中長期的に成長を目指す事業者」にとっては、創業直後からコンタクトを取る価値は十分にあります。

ここまで、銀行融資の種類や特徴、銀行選びのポイントを解説してきました。

次に、実際に多くの起業家が直面する状況を取り上げ、銀行融資がどのように役立つか見ていきましょう。

銀行の創業融資を申し込む人に多い状況

銀行の創業融資が具体的にどのような場面で役立つでしょうか。

代表的な3つのケースを取り上げ、それぞれポイントを解説します。

- 日本政策金融公庫から借入ができなかった

- すでに日本政策金融公庫から借入をしている

- 日本政策金融公庫と銀行融資を同時に申し込む

順に見ていきましょう。

【事例1】日本政策金融公庫から借入ができなかった

日本政策金融公庫の創業融資は、起業家が最初に検討する資金調達の手段です。しかし、審査に落ちて借入ができないケースもあります。

日本政策金融公庫は審査基準を公表していません。

審査で見られるポイントは多岐にわたりますが、主に3つの要因が理由となることが多いです。

- 自己資金が不足していた

- 創業計画書の内容が不十分だった

- 経営者としての経験が乏しいと判断された

日本政策金融公庫の審査が通らなかったからといって、銀行融資が不可能というわけではありません。

改善できる点を見直すことで、銀行の創業融資につなげられる可能性があります。

【事例2】すでに日本政策金融公庫から借入をしている

起業してしばらく経つと、事業拡大や運転資金の確保のために追加資金が必要になるケースは珍しくありません。

すでに日本政策金融公庫から融資を受けている場合、次のような選択肢が考えられます。

- 日本政策金融公庫に追加融資を申し込む

- 銀行からの創業融資や事業融資を併用する

また、日本政策金融公庫は民間金融機関と連携したサービスを展開しています。

具体的には、協調融資と呼ばれています。

協調融資は1つの企業に対して複数の金融機関が連携して資金を分担して融資する仕組みです。

リスクを分散できるため、銀行側も融資に前向きになりやすく、より大きな資金調達につながる可能性があります。

【事例3】銀行融資と日本政策金融公庫を同時申込みする

短期間で確実に創業資金を調達したい場合、銀行融資と日本政策金融公庫の融資を同時に申込む方法もあります。

同時申込みには、次のようなメリットと注意点があります。

メリット

- 融資額を大きくできる可能性がある

- 資金調達までの期間を短縮できる

審査を同時進行できるため時間を短縮できます。

注意点

- 準備の手間が増える

申請書類を同時に整える必要があるため、計画的に準備しなければなりません。 - 返済計画が圧迫される可能性

希望通り両方から融資が下りたら、借入額が大きくなり返済計画を圧迫する可能性があります。 - 2つとも審査に落ちる可能性がある

同時に申し込んだからといって必ずどちらかが通るわけではありません。両方とも否決される可能性もあります。

同時申し込み自体に問題はありませんが、無理のない資金計画と返済能力を示すことが重要です。

自己資金を増やす、事業計画書をより具体的に練り直す、専門家からアドバイスを受けるなど改善してから再申請に臨みましょう。

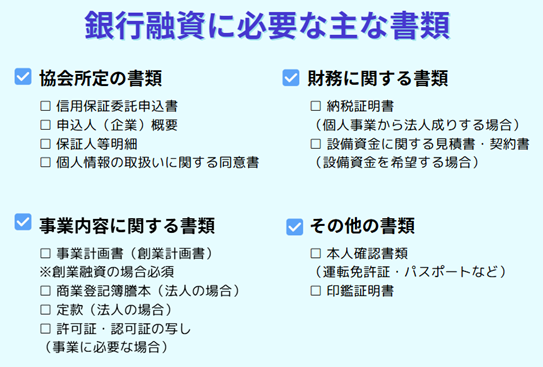

銀行の創業融資に必要な書類をチェックリストで確認

銀行の創業融資を申し込む際には、数多くの書類提出が求められます。

必要書類を事前に準備しておくことは、融資審査をスムーズに進めるために重要です。

銀行の創業融資で一般的に求められる書類の例は、以下のようになります。

なお必要な書類は、管轄する信用保証協会により異なる場合があります。

申請する信用保証協会のホームページで最新情報を見て、金融機関の担当者と事前に確認しておきましょう。

「銀行の創業融資を受けたいけれど、審査ではどんな点が見られるか気になる」

そんな人のために、銀行が創業融資で重視するポイントを解説します。

銀行の創業融資で見られるポイント

銀行融資の審査では、返済能力と事業の将来性を総合的に判断します。

代表的に見られるポイントは次の4つです。

- 自己資金の額

- 経営者の経験や信用情報

- 創業計画書の実現性

- 借入希望額の妥当性

自己資金の額と形成過程

銀行は「どれだけ自己資金を用意できるか」に加え、「自己資金をどう準備してきたか」を見ます。

理想とされる自己資金の割合は、創業資金の総額の20%〜30%が目安となります。

給与からコツコツ貯蓄してきた履歴があると、計画性や堅実性が評価されやすいでしょう。

経営者の経験や信用情報

創業者が、同業種での勤務経験があれば事業の成功率が高いと判断されやすくなります。

個人の信用情報も大切です。過去にクレジットカードやローンの支払を滞納していないかなど個人の信用性も見られます。

創業計画書の実現性

銀行は、提出された創業計画書から事業の将来性を判断します。

事業計画は、客観的な数字で根拠を示すことが大切です。

市場調査やデータに基づいて売上予測を立てると良いでしょう。

予測される売上と利益から、借り入れた資金を無理なく返済できるか計画性も見られます。

借入希望額の妥当性

希望の融資額が、実際の資金使途と一致している必要があります。

見積書や契約書などから、根拠を提示できるようにしましょう。必要な資金を精査し、「なぜこの金額が必要なのか」を説明できるように準備をしておきましょう。

どれだけ立派な創業計画書を準備しても、面談で説明ができなければ事業への理解が低いと判断される可能性もあります。

書類準備と面談対策を行い、事業への思いや返済能力をアピールすることが、融資成功の鍵となります。

創業融資は信用保証協会を利用して銀行から借りられる

創業期の資金調達は、日本政策金融公庫だけでなく銀行からも融資を受けることができます。地域社会の発展を目的とする信用金庫や地方銀行は、創業者の支援に積極的です。

銀行融資は、信用保証協会が保証を行う「信用保証付き融資」や「制度融資」が活用できます。信用保証協会が信用力を補完してくれるため、公庫の融資と並んで創業期における有力な選択肢となります。

事業計画を練り面談で事業への思いを伝えることで、融資成功の可能性は大きく高まるでしょう。

関連記事

-

融資借金ありでも創業融資は受けられる?起業・開業時の借金の影響を税理士が解説

融資借金ありでも創業融資は受けられる?起業・開業時の借金の影響を税理士が解説

-

融資日本政策金融公庫の創業融資でいくら借りられる?融資額の目安や注意点を解説

融資日本政策金融公庫の創業融資でいくら借りられる?融資額の目安や注意点を解説

-

融資日本政策金融公庫の創業融資の審査に落ちないためには?税理士が詳しく解説

融資日本政策金融公庫の創業融資の審査に落ちないためには?税理士が詳しく解説

-

融資【日本政策金融公庫の創業融資】金利・利率の基本や下げる方法を税理士が解説

融資【日本政策金融公庫の創業融資】金利・利率の基本や下げる方法を税理士が解説

-

融資日本政策金融公庫の創業融資の受け方|新規開業・スタートアップ支援資金の流れ・必要書類・審査ポイント

融資日本政策金融公庫の創業融資の受け方|新規開業・スタートアップ支援資金の流れ・必要書類・審査ポイント

-

融資起業で融資は自己資金なしでも可能?審査に通る5つの条件を税理士が解説

融資起業で融資は自己資金なしでも可能?審査に通る5つの条件を税理士が解説

-

融資銀行融資の審査基準とは?通らない理由と再申請の流れや改善策まで徹底解説

融資銀行融資の審査基準とは?通らない理由と再申請の流れや改善策まで徹底解説

-

融資銀行融資の流れは?資金調達の種類、必要書類や審査のポイントを徹底解説

融資銀行融資の流れは?資金調達の種類、必要書類や審査のポイントを徹底解説