最終更新日:2026/4/21

創業計画書とは?書き方・記入例を項目別にわかりやすく解説【テンプレート付き】

ベンチャーサポート税理士法人 大阪オフィス代表税理士。

近畿税理士会 北支部所属(登録番号:121535)

1977年生まれ、奈良県奈良市出身。

【公式】ベンチャーサポートグループチャンネルを運営。

PROFILE:https://vs-group.jp/startup/profile_writing/#p-mori

YouTube:【公式】ベンチャーサポートグループチャンネル

書籍:プロが教える! 失敗しない起業・会社設立のすべて (COSMIC MOOK) ムック

事業立ち上げという重要な局面において、多くの起業家が直面する課題が創業計画書の作成です。

事業に対する情熱やアイデアを、日本政策金融公庫や信用保証協会などの金融機関が納得する具体的な計画に落とし込む作業は、決して簡単なものではありません。

「自己資金はいくらにすれば妥当なのか」「事業の見通しは、どの程度の具体性で記述すればいいのか」といった疑問から、筆が進まない方も少なくないでしょう。

本記事では、融資担当者がどの項目を、どのような視点で評価しているのかという「審査の裏側」を踏まえた創業計画書の書き方を解説します。

創業計画書の定義や事業計画書との違いといった点から、計画書作成前に必ず確認すべき信用情報のチェックリスト、公的データを活用した収支計画の策定方法、さらには融資を有利に進めるための補足資料の作成まで、専門家の視点から網羅的にガイドします。

目次

創業計画書とは?テンプレートの入手方法

創業計画書とは、これから事業を始める起業家が、主に日本政策金融公庫から創業融資を受けるために提出する、事業内容を具体的に説明するための公式な文書です。

主な内容は「創業者自身の信頼性」「融資の使い道」「計画の実現可能性」「返済の確実性」という、相互に連携した4つの要素で構成されます。

起業家の事業アイデアの将来性や収益性を第三者に伝え、起業家自身の経営能力を証明するための、事業の履歴書とも言える重要な書類です。

頭の中だけで考えていると曖昧になりがちな部分が明確になるため「融資を受ける予定のない方」にも作成をおすすめしています。

日本政策金融公庫の創業計画書テンプレート

日本政策金融公庫は、国が100%出資する政府系の金融機関であり、民間の金融機関では対応が難しい中小企業や小規模事業者、そして創業者への支援を積極的に行っています。

代表的な「新規開業・スタートアップ支援資金」などの融資制度では、公庫が事業者へ直接融資を実行します。

そのため、創業計画書も公庫の指定する様式に沿って作成し、直接提出することになります。

日本政策金融公庫の創業計画書のテンプレートは、以下のリンクからダウンロードできます。

なお、銀行や信用金庫といった民間の金融機関から融資を受ける場合は、信用保証協会を通じた「制度融資」を利用するルートもあります。

この場合も創業計画書の提出が求められますが、様式は地域ごとに異なるため、取扱金融機関と所管の信用保証協会に確認してください。

融資審査で評価される創業計画書の4つのポイント

日本政策金融公庫と信用保証協会のどちらでも、融資担当者が創業計画書を審査する際、その評価の根幹には共通した4つのポイントが存在します。

- 経歴と事業内容の一貫性

- 融資の使い道

- 売上予想による計画の実現可能性

- 返済の確実性

金融機関の役割は、融資した資金が事業の成長に繋がり、最終的に確実に返済されるかを見極めることです。

そのため、計画書に記載された情報が、この4つのポイントを補強する根拠として機能しているかが問われます。

ポイント1:経歴と事業内容の一貫性

融資担当者が最初に確認するのは、「なぜ、この事業を、この人がやるのか」という点です。

事業経験がまったくない分野での起業は、成功確率が低いと判断される傾向にあります。

そのため、創業計画書の「経営者の略歴等」で示される過去の経験と、これから始める事業内容に明確で論理的な繋がりがあることが極めて重要です。

たとえば、イタリアンレストランで10年間調理と店舗管理を経験した人が、同じ業態で独立開業する場合、その経験は事業成功の大きな裏付けとなります。

一方で、ITエンジニアとして10年間勤務した人が未経験で飲食店を開業する場合、担当者は事業の実現性に疑問を抱きます。

その場合は、料理学校に通った経験や、週末に飲食店で勤務した経験など、事業との関連性を示せる具体的な事実を記述する必要があります。

もしそういった経験もない場合は、それまでの経験をいかに今回の事業で活かすのかについて、明確に説明できるようにしておきましょう。

ポイント2:自己資金と融資の使い道

自己資金と融資の使い道は、創業計画書の7番の「必要な資金と調達方法」で示す部分です。

ここでは融資がいくら必要で、その使い道は何なのか、そして融資に頼らずに自分で用意した資金がどれくらいあるのかについて見られます。

それぞれについて詳しく見ていきましょう。

自己資金:事業への「覚悟」を金額で示す

自己資金は、事業に対する創業者自身の覚悟と準備期間の証明です。

以前は日本政策金融公庫の創業者向け融資は「新創業融資制度」といい、創業に必要な総資金の1割以上を自己資金として準備する必要がありました。

しかし、2024年3月に創業者向け融資は「新規開業資金」に統合され、1割の自己資金という融資条件はなくなりました。

これにより現在は、自己資金が不足していても、融資の申込み自体は可能です。

しかし実務上は、自己資金が著しく少ない状態だと、融資審査をクリアできる可能性は低くなってしまいます。

自己資金をコツコツと貯めていることは、創業の準備を真面目にしてきたことの証明になります。

最低限の自己資金として創業資金額の10%、実際には30%ほどを用意した上で、融資の申し込みをするのがベストとなります。

たとえば、開業に900万円が必要な場合、300万円ほどの自己資金があれば、計画的に準備を進めてきたと評価されやすくなるでしょう。

注意点として、融資直前に一時的に口座へ入金された資金は「見せ金」と判断され、マイナスに評価される可能性があります。

借金による増額だけでなく、タンス預金の振込みなども信用を得られないので気をつけてください。

自己資金は、数カ月にわたる預金通帳の履歴などで、コツコツと貯めてきたことを証明する必要があります。

融資の使い道:何に使うのかを明確に示そう

融資担当者は、創業者がリクエストした資金が、事業を成功させ、利益を生み出すために的確な投資として使われるかを知る必要があります。

「運転資金として500万円」といった曖昧な申請では、計画の具体性が疑われてしまいます。

融資の使い道は、設備資金と運転資金の2種類に分類し、それぞれの内訳と金額を明確に提示することが重要です。

融資担当者は、創業者が事業のどの部分に、いくらの資金を投下しようとしているのかを見て、経営者としての計画性を評価します。

依頼する融資が、事業の売上と利益にどう貢献するのかを、明確な根拠をもって説明できるように準備しましょう。

ポイント3:売上予想による計画の実現可能性

計画の実現可能性は、主に「売上予想」の側面から評価されます。

この売上予想には、希望的観測ではなく客観的な根拠が求められます。

具体的にどのようなものであればいいのか、飲食店の売上予想の例を見てみましょう。

ダメな例

- 事業の見通し:月商 150万円

理由:店舗周辺は駅からも近く人通りが多いため、多くの集客が見込めるため。

この記述では、融資担当者は「なぜ、人通りが多ければ月商が150万円になるのか?」を判断できません。

これでは事業計画ではなく、単なる「願望」と見なされてしまいます。

評価される売上予想は、最終的な売上高を具体的な要素に分解し、その積み上げとして示されたものです。

誰が見ても「なるほど、この計算なら実現可能かもしれない」と納得できる、検証可能な形が求められます。

理想的な例

- 事業の見通し:月商 112万5,000円

売上高の算出根拠:以下の前提条件に基づき、1日あたりの売上を算出し、月商を計算します。 - 席数:15席

平均客単価:1,200円

ランチ回転率:1.5回

ディナー回転率:1回

営業日数:25日/月 - 1日の売上予想:ランチ(15✕1,200✕1.5)+ディナー(15✕1,200✕1)=4万5,000円

月商:45,000✕25=112万5,000円

このように、売上を構成する要素を細かく分解して示すことで、計画の解像度が格段に上がり、第三者から見てもその実現可能性を具体的に検討できるようになります。

ポイント4:返済の確実性

融資担当者は「この事業が生み出す利益から、融資の返済は滞りなく行われるか」を厳しくチェックします。

これは、事業の収支計画における利益額と、借入金の返済額を比較することで評価されます。

具体的には、「事業の見通し」で算出された税引後の利益に、実際には支出を伴わない経費である減価償却費を加えた金額(返済原資)が、年間の返済額を上回っている必要があります。

これを計算式で表すと、以下のようになります。

- (税引後利益+減価償却費)>年間返済額

返済原資の額に創業者個人の生活費が考慮されていない場合、事業資金が生活費に充当され、返済に支障をきたすリスクがあると見なされる可能性があります。

事業の利益で、融資の返済と自身の生活を両立できることを、数字をもって明確に示しましょう。

そもそもの「創業計画」の立て方について

説得力のある創業計画書を作成するためには、その土台となる、論理的でしっかりとした創業計画そのものが必要です。

事業の見通しや必要な資金を計算する前に、まず「自社がどのように社会に価値を提供してお金を稼ぐのか」という、事業の根幹となるしくみ、すなわちビジネスモデルを明確に定義しなくてはなりません。

企業はどのようにお金を稼いでいるのか?ビジネスモデルの種類について

ビジネスモデルとは、企業が利益を生み出すためのしくみや戦略のことです。

世の中にはさまざまなビジネスモデルが存在し、その基本的な型を理解することは、自分の事業戦略を明確にし、計画書で論理的に説明するための助けとなります。

代表的なビジネスモデルを下記の表にまとめます。

| ビジネスモデル | 概要 | 代表例 | 強み・弱み |

|---|---|---|---|

| 製造販売モデル | 商品を直接製造し、顧客に販売するモデル。 | ・トヨタ自動車 ・ファーストリテイリング(UNIQLO) など |

商品やサービス自体に「独自の強さ」が必要。 利益率を上げにくい。 |

| 流通小売りモデル | 仕入れ先から商品を仕入れ、顧客に販売するモデル。 | ・三越伊勢丹HD ・三菱食品 など |

安く仕入れる・好立地で売るなどの付加価値が必要。 利益率を上げにくい。 |

| サブスクリプションモデル | 顧客が定額料金を支払うことで、期間中サービスを利用できるモデル。 | ・スポティファイテクノロジー ・日本マクドナルドHD など |

ノウハウや音楽データなど形のないものも売れる。 ほかのモデルに組み入れやすい。 商品やサービス自体の魅力は必須。 |

| 広告モデル | 無料でサービスやコンテンツを提供してユーザーを集め、そのユーザーに対して広告を掲載したい企業から広告費を得るモデル。 | ・日本テレビHD ・メタ・プラットフォームズ など |

人が集まる場所(プラットフォーム)を作る必要がある。 トラブルへの対応なども重要になる。 |

| 仲介・マッチングモデル | 売り手と買い手を繋ぐプラットフォームを提供し、取引が成立した際に手数料(仲介手数料)を得るモデル。 | ・株式会社メルカリ ・リクルートHD ・楽天市場 など |

ITと親和性が高い。 すでに強力なプラットフォームを持つ企業があると対抗しにくい。 |

これら以外にも、人気の高い商品と利益率の高い商品の合わせ買いを狙う「合算モデル」や、基本的なサービスを0円で提供して、より高度なサービスに課金してもらう「フリーミアムモデル」など、企業ごとに利益を出すしくみはさまざまです。

自分が行う事業の商品やサービスの特徴を理解し、どのビジネスモデルであればより効率的かつ継続的に利益を出せるかを考えてみましょう。

同じ業種で同じモデルだと競争が発生してしまう

自社のビジネスモデルを定義することは重要ですが、単に「飲食店なので物販モデルでいいだろう」と考えるだけでは不十分です。

たとえば、同じ地域に、同じ客層をターゲットにしたイタリアンレストランが2軒並んでいた場合、顧客は何を基準に店を選ぶでしょうか。

多くの場合、より価格が安い方を選ぶことになり、結果として利益を削り合う価格競争に陥ってしまいます。

そのため、創業計画においては差別化戦略を明確にすることが不可欠です。

差別化の軸は、必ずしも価格だけではありません。

イタリアンレストランを例にあげると、以下のような差別化が考えられます。

- ・「有機野菜のみを使用する」という品質での差別化

- ・「記念日利用に特化した特別なコースを提供する」という顧客体験での差別化

- ・「特定の愛犬家が集まるコミュニティを作る」といったコンセプトでの差別化

他社のビジネスモデルとの差別化を考えることは、そのまま自分の事業の独自性や魅力に繋がります。

創業計画書の「取扱商品・サービス」の項目では、この差別化戦略を具体的に記述することを心がけてみてください。

創業計画書の書き方

ここからは、日本政策金融公庫の様式を基に、創業計画書の各項目を具体的にどのように記述すべきかを解説します。

単に空欄を埋めるのではなく、各項目で融資担当者が何を確認しようとしているのか、その意図を理解しながら戦略的に書き進めることが重要です。

具体的にどのような記述が評価され、逆にどのような記述は避けるべきかについて、「10年ほどIT企業で勤務していたサラリーマンがカフェを開業するため、日本政策金融公庫に融資を申し込む場合」を想定して見ていきましょう。

1:創業の動機【具体的に自分の言葉で】

「創業の動機」は、単に事業への想いを綴るエッセイではありません。

融資担当者がこの事業の根本的な論理性と、創業者自身の本気度を測るための、計画書全体の土台となる部分です。

なぜほかの事業ではなくこの事業なのか、なぜ今なのか、そしてなぜあなたがやるのか、という問いに対する明確な回答が求められます。

評価のポイントは「原体験に基づいた課題発見と、その解決策としての事業」というストーリーが書けているかです。

| 見られるポイント | 動機の具体性 |

|---|---|

| 避けるべき記述 | 昔からカフェを開くのが夢でした。 地域の人々が集まる温かい空間を作りたいと考えています。 |

| 評価される記述 | 会社員時代、リモートワークができる場所を探すのに苦労した体験があります。 この地域の企業に勤めるビジネスパーソンを対象とした調査では、約7割が同様の不満を抱えていることが分かりました。 この「仕事がはかどるカフェ」という需要に応えるため、創業を決意しました。 |

これまでの経歴と、新しく始める事業の業種がまったく違う場合、それを補うための具体的な戦略を示さなければいけません。

ターゲットとする客層をそれまでの自分と同じにすることで課題やニーズについての深い理解があると示すなど、融資担当者を納得させられるだけの説得力が必要になります。

創業の動機の書き方については、以下の記事でより詳しく解説しています。

「創業の動機」は、いざ文章にしようとすると手が止まりがちな項目です。

AIを壁打ち相手にすれば、自分の経験や想いを整理し、融資担当者に伝わる文章の下書きを素早く作れます。「# 相談情報」を自分用に書き換えて、ぜひお試しください。

プロンプトとAIの回答【タップで開く】

▼プロンプト(AIへの指示文)の例

# 役割

あなたは日本政策金融公庫の創業融資に精通した、創業支援専門の税理士です。

# 依頼

以下の「# 相談情報」をもとに、日本政策金融公庫の創業計画書「1. 創業の動機」欄に記入する文章案を200字以内で作成してください。

# 相談情報

1.開業予定の業種:ワークスペース付きカフェ

2.これまでの経歴:IT企業で10年間、法人営業と予算管理を担当

3.創業のきっかけ:リモートワーク中に「仕事がはかどるカフェ」が近所になく困った経験

4.ターゲット顧客:近隣企業に勤める30〜50代のビジネスパーソン

5.開業予定地域:東京都台東区

6.事業の強み・特徴:全席に電源・高速Wi-Fi完備、半個室の防音ブースあり

▼AI(ChatGPT 5.2 Thinking)の回答例

創業計画書の「創業の動機」欄では、原体験→地域ニーズ→自分の経験→実現したい店の姿が自然につながると通りやすいです。

その流れで、200字以内に収めた案はこちらです。

文章案

リモートワーク中、仕事に集中できる設備の整ったカフェが近隣に少なく不便を感じたことが創業のきっかけです。IT企業で10年間、法人営業と予算管理に携わった経験を生かし、東京都台東区で、電源・高速Wi-Fi・半個室防音ブースを備えた、近隣企業勤務のビジネスパーソン向けワークスペース付きカフェを開業したいと考えました。

必要であれば、「より公庫向けに堅めの表現」や、「熱意が伝わる表現」にも調整できます。

AIの回答は必ずしも正しいとは限りません。AIはあくまで効率化のための利用にとどめ、最終判断では専門家の確認をとることを強く推奨します。

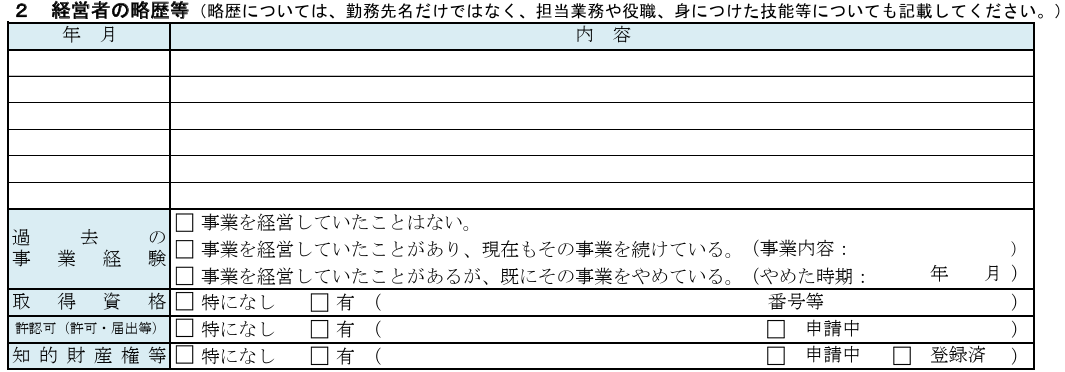

2:経営者の略歴等

「経営者の略歴等」は、「創業の動機」で語ったストーリーの信憑性を裏付ける証拠となる部分です。

融資担当者はこの項目から、創業者が事業を計画通りに遂行できるだけのスキルと経験を有しているかを判断します。

ここでのポイントは、単に職歴を羅列するのではなく、得られた経験・スキルと、それを今回の事業でどのように活かすかを具体的に記述することです。

| 見られるポイント | 経験と事業の関連性 |

|---|---|

| 避けるべき記述 | 平成27年4月~令和7年3月 株式会社〇〇で営業職として勤務。 |

| 評価される記述 | 平成27年4月~令和7年3月 株式会社〇〇で営業職として勤務。 予算管理・法人営業の経験多数。 飲食店の実務経験不足は、店長経験10年の〇〇氏の採用で補う。 |

ここでもこれまでの経験と新規事業の関連性が薄い場合、それを補うための戦略が必要です。

ビジネス経験自体をアピールし、前職で培った予算管理能力や交渉力などを経営に活かすと記述する、あるいは経験豊富な従業員を雇うといった対処法もあります。

ただし、こうした詳細な計画は、日本政策金融公庫が公開している創業計画書にはスペース的に書ききれません。

自身の経験や計画を簡潔に示し、詳しい内容はあとからまとめて添付資料として提示するなどの対応が必要です。

「取得資格」や「許認可(許可・届出等)」といった項目は、アピールできるものがあれば必ず記載しましょう。

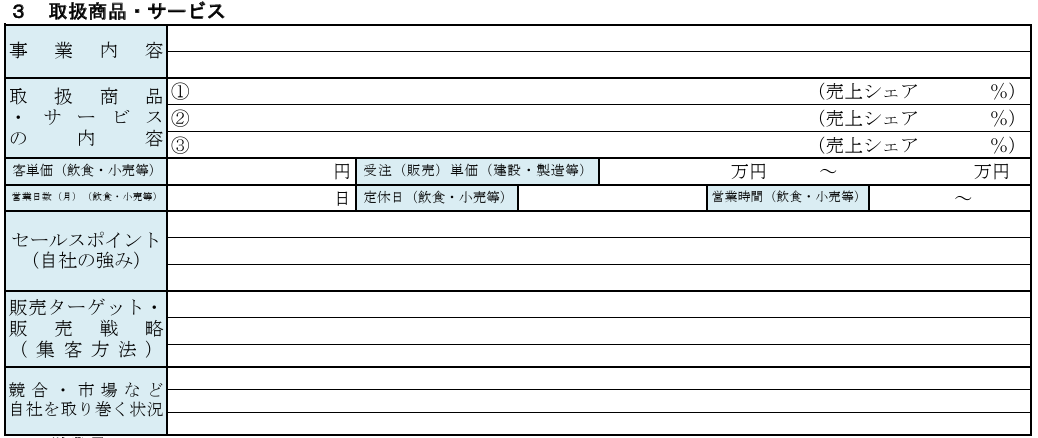

3:取扱商品・サービス【独自性をアピール】

この項目では、事業の核となる商品やサービスの内容と販売ターゲット、市場の状況などを具体的に記述します。

融資担当者がここで確認するのは、「何を売って、どのように利益を出すのか」という事業の根本と、「なぜ顧客は競合ではなく、あなたの商品を選ぶのか」という差別化戦略です。

たとえば「仕事がはかどるカフェ」についての計画を以下のように明示すると、事業の収益構造が明確になります。

| 事業内容 | リモートワークを導入する企業に勤務するビジネスパーソンをメインターゲットとした、「快適な作業環境」と「高い生産性」を提供する高機能ワークカフェ |

|---|---|

| 取扱商品・サービスの内容 | ①軽食 500~1,500円 コーヒー 500円 ②ドロップイン 880円/時間 月額会員プラン 2万2,000円/月 電源・高速Wi-Fi・コーヒーサービス付き ③会議室利用 2500円/時間 4名まで利用可能な個室会議室。プロジェクター、ホワイトボード完備 |

| セールスポイント | ・高速Wi-Fiと全席2口以上の電源設置 ・カフェブースに加え半個室防音ブース、会議室を用意 ・充電器の貸出しやキャッシュレス決済の導入 |

| 販売ターゲット・販売戦略(集客方法) | ・地区周辺の30~50代のサラリーマンがターゲット ・プレオープンサイトとSNSアカウント開設。MEO対策やSNS広告の出稿 ・近隣企業へ直接訪問し、従業員が利用できる法人向けの月額会員プランや回数券を提案 |

| 競合・市場など自社を取り巻く状況 | ・オフィスの縮小化に伴い、ワークスペースの需要が増加 ・周辺エリアはカフェやファミレスはあるものの、電源やWi-Fi、プライバシーの確保が困難 ・気軽さと機能性を両立させ、地域のニーズに対応する |

更に客単価や営業日数と営業時間、定休日なども想定し、記入します。

ここでの設定は、後で記入する「9:事業の見通し(月平均)」にも大きく関わるので、双方で矛盾がないか注意しましょう。

4:従業員【雇用創出の予定があれば】

この項目では、創業当初の運営体制を、数字で明確に示します。

日本政策金融公庫の様式では、「常勤役員の人数」と「従業員数(うち、家族従業員、パート・アルバイト)」をそれぞれ記入する欄が設けられています。

ここには、事業開始時点での確定している人員構成のみを、事実に基づいて正確に記述してください。

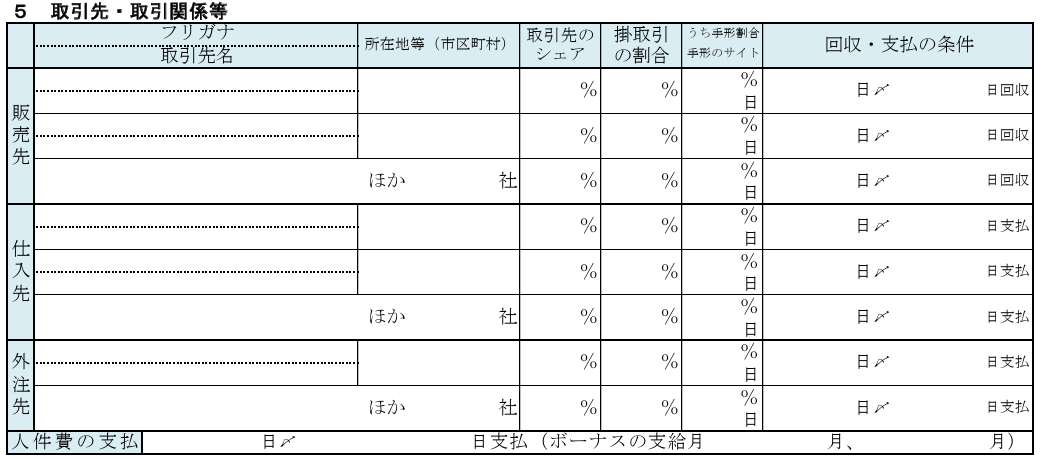

5:取引先・取引関係等【BtoCなら年齢層や属性などを記入】

この項目は、事業の商流、つまり「誰に売り(販売先)」「誰から買い(仕入先)」「誰に業務を委託するのか(外注先)」を具体的に示すためのものです。

テンプレートには、それぞれの取引先について「シェア」や「掛取引の割合」「回収・支払の条件」を記入する欄が設けられています。

特に販売先、つまりターゲット顧客が明確であることは、事業の成功確率を測るうえで極めて重要です。

| 取引先名 | 取引先のシェア | 掛取引の割合 | 回収・支払の条件 | |

|---|---|---|---|---|

| 販売先 | ・一般個人(現金) ・一般個人(クレジットカード) |

・30% ・70% |

・0% ・100% |

・即金 ・月末〆翌月20日支払い |

| 仕入先 | ・〇〇珈琲株式会社(コーヒー豆) ・△△ベーカリー(パン類) |

・40% ・20% |

・100% ・100% |

・月末〆翌月末支払い ・月末〆翌月末支払い |

| 外注先 | ・税理士法人〇〇(経理代行) | ・100% | ・100% | ・月末〆翌月末支払い |

このように、テンプレートの各項目に対して、自身の事業内容に合わせた事実を正確に、かつ簡潔に記述することが求められます。

6:関連企業

この項目は、創業者が本事業とは別に関与している企業がある場合に記載します。

個人が初めて起業するケースでは、ほとんど「該当なし」と記載することになります。

記載が必要となるのは、すでに自身が代表を務める会社や、大株主となっている会社が存在する場合などです。

融資担当者は、既存事業と新規事業との間で資金の移動がないか、相互にどのような影響を与え合うのかといった、事業全体の透明性を確認するためにこの情報を求めます。

もし関連企業がある場合は、その企業の名称、事業内容、創業者との関係性を正直に記載してください。

7:お借入の状況

創業者個人、あるいは既存法人の代表者としての借入状況を記載する項目です。

これは信用情報と並び、個人の財務状況の健全性を示す重要な指標となります。

記載すべき借入には、事業性の借入だけでなく、住宅ローン、自動車ローン、カードローン、教育ローンなど、すべての借入が含まれます。

融資担当者は、信用情報機関への照会を通じて申込者の借入状況を正確に把握しているため、ここでの記載内容と事実に相違があると、著しく信用を損ないます。

たとえ金額が大きくとも、正直に記載することが不可欠です。「該当なし」の場合は、その旨を明確に記載してください。

| お借入先名 | お使いみち | お借入残高 | 年間返済額 |

|---|---|---|---|

| ◯◯銀行 | (当てはまる項目) | 1,500万円 | 120万円 |

| △△クレジット | (当てはまる項目) | 80万円 | 48万円 |

たとえ借入があったとしても、きちんと返済を続けていれば、それ自体が即座にマイナス評価になるわけではありません。

むしろ、意図的に記載しないなど、事実と異なる申告をすることのほうが、信頼を失う最大のリスクとなります。

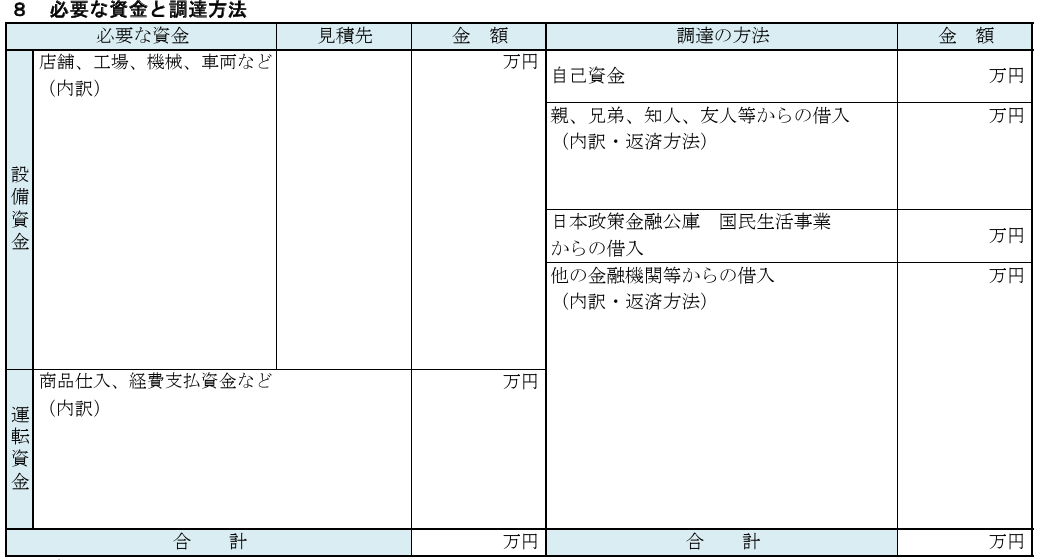

8:必要な資金と調達方法【根拠を明白に】

この項目は、創業計画書の中核であり、「事業を始めるために、何に、いくら必要で、そのお金をどうやって集めるのか」を具体的に示す、最も重要な部分です。

「必要な資金」の合計額と、「調達の方法」の合計額は、必ず一致させる必要があります。

「必要な資金」は、開業までにかかる初期投資である設備資金と、開業後に事業が軌道に乗るまでの経費である運転資金に分けて考えます。

運転資金は、少なくとも3カ月分を見込んでおくのが一般的です。

「調達の方法」では、それらの資金を自己資金と借入でどう賄うのかを明記します。

それぞれの項目について、金額の根拠を明確にすることが、計画の妥当性を示すうえで不可欠です。

| 必要な資金 | 金額 | 調達の方法 | 金額 |

|---|---|---|---|

| 店舗取得費 | 300万円 | 自己資金 | 400万円 |

| 内装工事費 | 400万円 | 日本政策金融公庫からの借入 | 800万円 |

| 厨房機器・備品 | 150万円 | ||

| 商品仕入 | 50万円 | ||

| 経費(家賃、人件費等) | 300万円 | ||

| 合計 | 1,200万円 | 合計 | 1,200万円 |

必要な資金に関しては、見積書やすでに支払済みの領収書、請求書などを添付し、その内容が正しいことをできる限り証明しましょう。

想定が難しい部分は、最低でもこれくらいは欲しいというボーダーラインを記し、融資面接までに「もし融資を得られなかったらどうするのか」の次善策を答えられるようにしておきましょう。

設備資金や運転資金の内訳を漏れなく洗い出すのは、慣れていないと難しい作業です。

AIに業種と規模を伝えれば、一般的に必要な費目のたたき台を素早く作れます。

「# 相談情報」を自分用に書き換えて、ぜひお試しください。

プロンプトとAIの回答【タップで開く】

▼プロンプト(AIへの指示文)の例

# 役割

あなたは日本政策金融公庫の創業融資に精通した、創業支援専門の税理士です。

# 依頼

以下の「# 相談情報」をもとに、日本政策金融公庫の創業計画書「8. 必要な資金と調達方法」欄に記入するための、設備資金・運転資金の内訳と概算金額の一覧表を作成してください。運転資金は3カ月分で算出してください。

# 相談情報

1.開業予定の業種:ワークスペース付きカフェ(15席)

2.開業予定地域:東京都台東区(賃貸テナント)

3.想定する設備:エスプレッソマシン、半個室の防音ブース3室、全席に電源・高速Wi-Fi

4.従業員:開業時はアルバイト2名を予定

5.自己資金:400万円

▼AI(ChatGPT 5.2 Thinking)の回答例

創業計画書の「8. 必要な資金と調達方法」欄は、賃貸取得費+内装・設備+開業後3カ月を回す運転資金で組むと整いやすいです。

今回は、2026年3月23日時点の相場感を踏まえた概算たたき台として作成します。台東区の小規模貸店舗では、11〜16坪級で月額13.75万〜33万円前後の掲載例があり、15席+防音ブース3室を置ける前提で家賃28万円を仮置きしました。業務用エスプレッソマシンは約96.8万〜115.7万円の販売例があり、110万円で計上、防音ブースは中価格帯で1室15万〜30万円程度の情報があるため、1室25万円×3室で見ています。東京都最低賃金は時給1,226円なので、アルバイト時給は少し上乗せして1,300円で試算しています。

8. 必要な資金と調達方法(概算案)

必要な資金

| 区分 | 内訳 | 概算金額 |

|---|---|---|

| 設備資金 | 保証金(家賃6カ月分) | 168万円 |

| 礼金(家賃1カ月分) | 28万円 | |

| 仲介手数料 | 28万円 | |

| 前家賃 | 28万円 | |

| 内装・厨房・給排水・電気工事 | 280万円 | |

| 業務用エスプレッソマシン | 110万円 | |

| コーヒーグラインダー等周辺機器 | 15万円 | |

| 冷蔵庫・冷凍庫・製氷機・シンク等 | 60万円 | |

| 半個室防音ブース3室 | 75万円 | |

| テーブル・椅子・照明など客席備品 | 30万円 | |

| レジ・POS・キャッシュレス端末 | 15万円 | |

| Wi-Fi機器・ルーター・配線工事 | 20万円 | |

| 食器・調理器具・小物類 | 10万円 | |

| 看板・外装サイン | 15万円 | |

| 設備資金合計 | 882万円 | |

| 運転資金 | 家賃3カ月分 | 84万円 |

| アルバイト給与3カ月分 | 63万円 | |

| 食材・ドリンク仕入れ3カ月分 | 60万円 | |

| 光熱費3カ月分 | 36万円 | |

| 通信費・Wi-Fi利用料3カ月分 | 4万円 | |

| 消耗品費3カ月分 | 12万円 | |

| 広告宣伝費3カ月分 | 24万円 | |

| 雑費・予備費3カ月分 | 15万円 | |

| 運転資金合計 | 298万円 | |

| 必要資金合計 | 1,180万円 |

調達方法

| 調達方法 | 金額 |

|---|---|

| 自己資金 | 400万円 |

| 日本政策金融公庫からの借入希望額 | 780万円 |

| 合計 | 1,180万円 |

AIの回答は必ずしも正しいとは限りません。AIはあくまで効率化のための利用にとどめ、最終判断では専門家の確認をとることを強く推奨します。

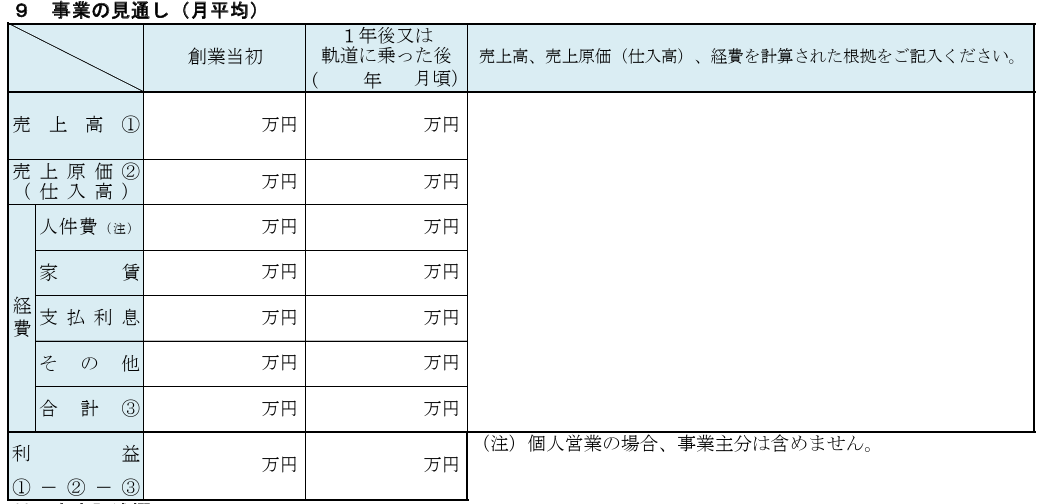

9:事業の見通し(月平均)【希望的観測はNG】

「事業の見通し」は、これまでに記述したすべての計画を具体的な数字に落とし込み、事業の収益性と返済能力を最終的に証明する、計画書の集大成となる項目です。

ここで記載する数字の根拠が曖昧であったり、希望的観測に基づいていたりすると、計画書全体の信頼性が失われます。

日本政策金融公庫の様式では、「創業当初」と「軌道に乗った後(通常1年後程度)」の2つの時点での収支を予測します。

売上高はもちろん、仕入高(売上原価)や人件費、家賃といった経費を正確に算出し、最終的な利益を導き出します。

ここで算出された利益が、借入金の返済額を十分に上回っていることが、融資判断の決め手となります。

| 創業当初 | 1年後または軌道に乗ったあと | |

|---|---|---|

| 売上高① | 95万円 | 120万円 |

| 売上原価② | 27万円 | 36万円 |

| 人件費 | 25万円 | 30万円 |

| 家賃 | 10万円 | 10万円 |

| 支払利息 | 2万円 | 2万円 |

| その他 | 10万円 | 15万円 |

| 経費合計③ | 47万円 | 57万円 |

| 利益(①-②-③) | 21万円 | 27万円 |

事業の見通しは正確に、かつ持続可能だと示せるように記入しましょう。

売上高や経費の見通しを「創業当初」と「軌道に乗ったあと」の2パターンで作るのは手間のかかる作業です。

AIに事業の前提条件を伝えれば、収支シミュレーションのたたき台を素早く作れます。

「# 相談情報」を自分用に書き換えて、ぜひお試しください。

プロンプトとAIの回答【タップで開く】

▼プロンプト(AIへの指示文)の例

# 役割

あなたは日本政策金融公庫の創業融資に精通した、創業支援専門の税理士です。

# 依頼

以下の「# 相談情報」をもとに、日本政策金融公庫の創業計画書「9. 事業の見通し(月平均)」欄に記入するための収支シミュレーションを、「創業当初」と「1年後(軌道に乗ったあと)」の2パターンで作成してください。

売上高は計算式とその根拠も示してください。

# 相談情報

1.業種:ワークスペース付きカフェ(15席)

2.営業時間:8時〜20時(定休日:日曜)、営業日数は月25日

3.収益源:飲食(コーヒー・軽食)、ドロップイン利用(時間課金)、月額会員プラン

4.想定客単価:飲食800円、ドロップイン880円/時間、月額会員2万2,000円/月

5.従業員:アルバイト2名(月人件費 合計20万円)

6.家賃:月25万円

7.借入予定額:925万円(返済期間7年、年利2.0%)

▼AI(ChatGPT 5.2 Thinking)の回答例

前提をそろえると、日本政策金融公庫の「9. 事業の見通し(月平均)」は、売上高・売上原価・経費・利益を月平均で置き、その計算根拠も併記する形です。公庫の記入例でも、飲食業は「客単価×席数や回転数×営業日数」の考え方で売上高を組み、支払利息(月間)は「借入金×年利率÷12」で算出する例が示されています。今回はこの考え方に合わせて、創業当初は保守的、1年後は固定客がついた状態で作成します。なお、借入780万円・年利2.0%の場合、支払利息は計画書上月1.3万円、毎月返済額の目安は約10.0万円です。

売上高の計算式と根拠

創業当初

1. 飲食売上

800円 × 1日24人 × 25日 = 48.0万円

根拠:開業直後は認知がまだ弱いため、15席規模の小型店として1日24名を想定。ワーク利用者の追加注文も一部含む。

2. ドロップイン売上

880円 × 平均2.5時間 × 1日7人 × 25日 = 38.5万円

根拠:開業直後は固定客が少ないため、平日中心に1日7人・平均2.5時間で試算。

3. 月額会員売上

2万2,000円 × 8人 = 17.6万円

根拠:近隣勤務者のうち、まずは少数の固定客を確保する前提で8名から開始。

売上高合計

48.0万円 + 38.5万円 + 17.6万円 = 104.1万円

1年後(軌道に乗ったあと)

1. 飲食売上

800円 × 1日32人 × 25日 = 64.0万円

根拠:認知拡大とリピート増加により、飲食利用を1日32名まで伸ばす想定。

2. ドロップイン売上

880円 × 平均3時間 × 1日10人 × 25日 = 66.0万円

根拠:ワークスペース需要が定着し、1日10人・平均3時間まで伸びる想定。

3. 月額会員売上

2万2,000円 × 18人 = 39.6万円

根拠:近隣企業勤務者の固定客化が進み、18名まで増加する想定。

売上高合計

64.0万円 + 66.0万円 + 39.6万円 = 169.6万円

売上高の計算式と根拠

| 項目 | 創業当初 | 1年後(軌道に乗ったあと) |

|---|---|---|

| 売上高① | 104.1万円 | 169.6万円 |

| 売上原価② | 14.4万円 | 19.2万円 |

| 人件費 | 20万円 | 20万円 |

| 家賃 | 28万円 | 28万円 |

| 支払利息 | 1.3万円 | 1.3万円 |

| その他 | 22万円 | 25万円 |

| 経費計③ | 71.3万円 | 74.3万円 |

| 利益①-②-③ | 18.4万円 | 76.1万円 |

各費用の考え方

売上原価

飲食売上に対して原価率30%で試算

創業当初:48.0万円 × 30% = 14.4万円

1年後:64.0万円 × 30% = 19.2万円

その他(内訳イメージ)

創業当初22.0万円、1年後25.0万円で試算

内訳の目安:水道光熱費、通信費、消耗品費、広告宣伝費、決済手数料、雑費

計画書にそのまま書きやすい根拠文

<創業当初>

売上高は、飲食800円×24人×25日=48.0万円、ドロップイン880円×2.5時間×7人×25日=38.5万円、月額会員2万2,000円×8人=17.6万円、合計104.1万円。売上原価は飲食売上の30%で14.4万円。経費は人件費20.0万円、家賃28.0万円、支払利息1.3万円、その他22.0万円、利益18.4万円。

<1年後>

売上高は、飲食800円×32人×25日=64.0万円、ドロップイン880円×3時間×10人×25日=66.0万円、月額会員2万2,000円×18人=39.6万円、合計169.6万円。売上原価は飲食売上の30%で19.2万円。経費は人件費20.0万円、家賃28.0万円、支払利息1.3万円、その他25.0万円、利益76.1万円。

AIの回答は必ずしも正しいとは限りません。AIはあくまで効率化のための利用にとどめ、最終判断では専門家の確認をとることを強く推奨します。

売上は「式」で出す:業種別1行テンプレ

「売上高、売上原価(仕入高)、経費を計算された根拠をご記入ください。」の欄には、単なる結論ではなく、なぜそうなるのかの計算式までを記入しましょう。

売上高は「単価×数量」に分解し、原価率や経費は、その数字を設定した客観的な根拠(公的データや内訳)を簡潔に示します。

自身の事業に近い業種のテンプレートを参考に、計算式を組み立ててみましょう。

| 業種 | 売上の算出式 |

|---|---|

| 飲食店・カフェ | 席数 × 満席率 × 回転数 × 客単価 × 営業日数 |

| 美容室・サロン | スタッフ数 × 1人あたり施術数 × 客単価 × 営業日数 |

| 小売店(実店舗) | 来店客数 × 購入率 × 客単価 × 営業日数 |

| IT(Web制作など) | 月間平均受注件数 × 平均案件単価 |

| ECサイト | サイトアクセス数 × 購入率(CVR) × 平均注文単価 |

重要なのは、この式を構成する変数(客単価や回転数など)のひとつひとつについて、「なぜその数字を設定したのか?」という根拠を説明できることです。

たとえば「客単価を1,200円と設定したのは、競合となる近隣のカフェ3店舗の平均価格1,150円を参考に、当店の付加価値を上乗せしたためです」といった具体的な説明を面談でできるよう、補足資料などを準備しておきましょう。

【重要】公的データを活用した収支計画の策定方法

策定した収支計画の信頼度を高めるためには、公的なデータを活用することが極めて有効です。

融資担当者は業界の平均的な数値感を把握しており、それとかけ離れた計画には当然、厳しい目を向けます。

公的なデータの例としては、総務省の公開している住民基本台帳から、市区町村ごとの人口の分布などを確認できます。

これは開業予定地の需要を裏付けるデータになります。

また、経済産業省が公開している商業動態統計調査や特定サービス産業動態統計調査からは、業種の市場・売上動向を裏付けるデータを得られます。

参考:商業動態統計調査|経済産業省

参考:特定サービス産業動態統計調査|経済産業省

10:自由記述欄

この項目は任意とされていますが、白紙で提出するのは避けるべきです。

ここは、計画書のほかの項目では伝えきれなかった、自分の事業への想いや独自の強みをアピールできる最後の機会です。

単にこれまでの内容を繰り返すのではなく、以下のような戦略的な情報を記述すると効果的です。

| 記述する内容 | 記述例 |

|---|---|

| 事業の将来展望 | 「3年後には2店舗目の出店を目指します」「将来的にはオンライン販売も展開し、収益の柱を増やします」など、長期的なビジョンを示す。 |

| 独自の強みやネットワーク | 取得している許認可や特許、事業に協力してくれる強力な人脈など、ほかの項目でアピールしきれなかった独自の資源を記述する。 |

| 地域社会への貢献など | 「地域のイベントに積極的に参加し、〇〇という形で地域活性化に貢献したい」など、事業の社会的な意義を伝える。 |

これらの情報を簡潔にまとめることで、計画書全体を力強く締めくくり、融資担当者に創業者としての熱意を印象付けることができます。

【業種別】創業計画書の記入例

ここまで、創業計画書の各項目の書き方を解説してきました。ここからは、実際の記入例を見ながらポイントを確認していきましょう。

日本政策金融公庫が公開している業種別の記入例

日本政策金融公庫の公式サイトでは、創業計画書のテンプレートとあわせて、業種別の記入例PDFが公開されています。

下記のリンクから、「1.各種書式」→「1-4.創業計画書(記入例)」の部分をご確認ください。

参考:各種書式ダウンロード 小規模事業者/個人事業主の方【国民生活事業】|日本政策金融公庫

公開されている記入例の業種は以下の通りです。

| 業種 | ポイント |

|---|---|

| 洋風居酒屋 | 飲食業の記入例として最も参考になる。席数・回転率による売上算出が具体的 |

| 美容業 | スタッフ数✕施術数で売上を算出。技術者の確保が経歴欄の要点 |

| 中古自動車販売業 | 仕入・在庫の回転率が収支計画の核になる業種 |

| 婦人服・子供服小売業 | 仕入原価率と季節変動の想定 |

| ソフトウェア開発業 | 案件単価✕受注件数の算出式 |

| 内装工事業 | 建設業に近い業種の参考になる。工事案件ごとの売上計上 |

| 学習塾 | 生徒数×月謝で売上を算出。教室の定員が上限になる点に注意 |

| 歯科診療所 | 設備投資額が大きい業種の資金計画の参考になる |

記入例から読み取る「評価されるポイント」

公庫の記入例はあくまでサンプルですが、すべての業種に共通して押さえられているポイントがあります。

本記事で解説してきた「融資審査で評価される4つのポイント」と照らし合わせて確認しましょう。

| 評価ポイント | 記入例での押さえ方 |

|---|---|

| 経歴と事業の一貫性 | どの業種の記入例でも、「経営者の略歴等」に事業と直結する実務経験が記載されている。 洋風居酒屋なら「◯◯レストランで6年間勤務、うち2年間店長」のように、年数と役職まで具体的に書かれている。 |

| 自己資金と融資の使い道 | 「必要な資金と調達方法」の設備資金は、内装工事・機械設備・什器備品などに細かく分解されている。 「内装工事一式500万円」ではなく、項目ごとに金額が分かれている。 |

| 売上予想の実現可能性 | 「事業の見通し」の売上高には、必ず算出根拠が付記されている。 飲食業なら「席数✕回転数✕客単価✕営業日数」、学習塾なら「生徒数✕月謝」のように、検証可能な計算式で示されている。 |

| 返済の確実性 | 「創業当初」と「軌道に乗った後」の2パターンで収支を示し、軌道に乗った後の利益が返済額を上回る設計になっている。 |

実際のPDFをダウンロードして、自分の業種に近い記入例の数字の作り方や記述の粒度を確認してみてください。

以下の記事では、業種ごとの具体的な記入例を、項目ごとにさらに詳しく解説しています。

上記以外の業種で創業する場合

公庫の記入例や上記の関連記事に、自分の業種が見当たらない場合でも心配はいりません。

本記事で解説した各項目の「型」は、どの業種にも共通して使えるフレームワークです。

改めて整理すると、以下のポイントを押さえれば、業種を問わず説得力のある創業計画書を作成できます。

| 項目 | 記入例での押さえ方 |

|---|---|

| 1:創業の動機 | 「原体験に基づく課題発見→その解決策としての事業」という論理構成 |

| 2:経営者の略歴等 | 職歴の羅列ではなく、経験・スキルを今回の事業でどう活かすかまで書く |

| 3:取扱商品・サービス | 「何を・誰に・いくらで・競合とどう違うのか」を明示する |

| 4:従業員 | 開業時点で確定している人員構成を事実に基づいて記載する |

| 5:取引先・取引関係等 | 販売先・仕入先・外注先のシェアと回収・支払条件を具体的に示す |

| 6:関連企業 | 該当がなければ「なし」と明記。既存事業がある場合は正直に記載する |

| 7:お借入の状況 | 住宅ローン・カードローンなどを含め、すべての借入を正直に記載する |

| 8:必要な資金と調達方法 | 設備資金と運転資金(3カ月分)に分け、見積書などの根拠を添える |

| 9:事業の見通し | 売上高を「単価✕数量」の計算式で分解し、創業当初と1年後の2パターンで示す |

| 10:自由記述欄 | 将来展望や独自の強みなど、ほかの項目で伝えきれなかった情報を簡潔に記載する |

さらに、AIを活用すれば自分の業種に合わせた創業計画書の下書きを効率的に作成できます。

公庫の記入例に自分の業種がない場合でも、AIに事業の情報を伝えれば、全10項目の記入案をまとめて下書きできます。「# 相談情報」を自分用に書き換えて、ぜひお試しください。

プロンプトとAIの回答【タップで開く】

▼プロンプト(AIへの指示文)の例

# 役割

あなたは日本政策金融公庫の創業融資に精通した、創業支援専門の税理士です。

# 依頼

以下の「# 相談情報」をもとに、日本政策金融公庫の創業計画書の全10項目(創業の動機、経営者の略歴等、取扱商品・サービスの内容、従業員、取引先・取引関係等、関連企業、お借入の状況、必要な資金と調達方法、事業の見通し、自由記述欄)について、それぞれの記入案を作成してください。「事業の見通し」は計算式と根拠も示し、「創業当初」と「1年後」の2パターンで作成してください。

# 相談情報

1.開業予定の業種:(例:出張パーソナルトレーニング)

2.これまでの経歴:(例:フィットネスクラブで8年間トレーナーとして勤務、NSCA-CPT資格保有)

3.創業のきっかけ:(例:ジムに通えない高齢者やリモートワーカーからの要望が多かった)

4.ターゲット顧客:(例:◯◯市周辺の40〜70代、自宅でのトレーニングを希望する層)

5.主な商品・サービスと価格帯:(例:出張パーソナルトレーニング1回60分8,000円、オンライン指導月額1万5,000円)

6.開業予定地域:(例:◯◯県◯◯市)

7.自己資金:(例:200万円)

8.従業員の予定:(例:開業当初は自分1人)

9.既存の借入:(例:なし)

▼AI(ChatGPT 5.2 Thinking)の回答例

【1.創業の動機】

フィットネスクラブで8年間パーソナルトレーナーとして勤務する中で、「ジムに通いたいが移動が困難」「自宅で正しい指導を受けたい」という声を多くいただきました。特に高齢のお客様やリモートワーク中心の方からの要望が強く、こうした潜在的なニーズに応えるため、出張型のパーソナルトレーニング事業を開業することを決意しました。

【2.経営者の略歴等】

2018年4月〜2026年3月 株式会社◯◯フィットネス パーソナルトレーナーとして勤務

累計指導人数500名以上。高齢者向けの運動プログラムの開発を担当。

NSCA-CPT(NSCA認定パーソナルトレーナー)資格保有。

【3.取扱商品・サービスの内容】

(1)出張パーソナルトレーニング(1回60分):8,000円

(2)オンライン指導(月4回):月額1万5,000円

(3)企業向け健康経営プログラム(月2回・10名まで):月額5万円

セールスポイント:自宅に訪問するため設備不要、高齢者向け運動プログラムの専門性

販売ターゲット・戦略:地域の介護施設や医療機関と連携し紹介を獲得。SNSとチラシで集客。

【4.従業員】

常勤役員1名(自分)、従業員0名

【5.取引先・取引関係等】

販売先:一般個人(シェア70%)、法人(シェア30%)

仕入先:トレーニング器具◯◯スポーツ株式会社

外注先:税理士法人◯◯(経理代行)

【6.関連企業】

なし

【7.お借入の状況】

該当なし

【8.必要な資金と調達方法】

<必要な資金>

設備資金:トレーニング器具一式30万円、車両(中古)80万円、Webサイト制作20万円

運転資金(3カ月分):交通費・ガソリン代9万円、広告宣伝費15万円、通信費3万円、その他9万円

必要な資金合計:166万円

<調達の方法>

自己資金:200万円

※自己資金で賄えるため、今回の融資申込は運転資金の余裕確保を目的としています。

【9.事業の見通し(月平均)】

<創業当初(稼働率50%で想定)>

出張トレーニング:週10件✕8,000円✕4週=32万円

オンライン指導:5名✕1万5,000円=7万5,000円

売上高合計:39万5,000円

売上原価(交通費・消耗品):3万円

人件費:0円(自分の役員報酬は利益から)

家賃:0円(自宅兼事務所)

広告宣伝費:5万円

通信費・その他:3万円

経費合計:11万円

利益:28万5,000円

<1年後(稼働率80%、法人契約3社で想定)>

出張トレーニング:週16件✕8,000円✕4週=51万2,000円

オンライン指導:15名✕1万5,000円=22万5,000円

法人プログラム:3社✕5万円=15万円

売上高合計:88万7,000円

経費合計:18万円

利益:70万7,000円

【10.自由記述欄】

将来的には、トレーナーを2〜3名採用し、◯◯市全域でのサービス提供を目指します。また、指導ノウハウを動画教材としてオンライン販売する計画も検討中です。

AIの回答は必ずしも正しいとは限りません。AIはあくまで効率化のための利用にとどめ、最終判断では専門家の確認をとることを強く推奨します。

融資で有利になるために:補足資料の作成と活用方法

創業計画書の様式は、事業の全体像を伝えるにはスペースが限られています。

自分の計画の独自性や、準備の周到さをより深く伝えるためには、創業計画書本体に加えて補足資料を別途用意することが極めて有効な戦略となります。

これは、自分の事業に対する熱意と本気度を、客観的な事実をもって示すための追加のプレゼンテーションと捉えてください。

効果的な補足資料の具体例

補足資料に決まった形式はありませんが、計画書の内容を補強し、記載内容の信憑性を高めるものが評価されます。

以下に、融資担当者に対して良い印象を与える効果的な補足資料の具体例を示します。

| 資料の種類 | 内容と目的 |

|---|---|

| 市場調査・競合分析レポート | 事業を展開する地域の人口動態データや、競合となる店舗の価格帯・サービス内容をまとめたもの。 計画が希望的観測ではなく、客観的な分析に基づいていることを証明する。 |

| 商品・サービスのカタログ | 取り扱う商品の写真や、提供するサービスの具体的なメニュー、料金表など。 事業内容を視覚的に伝え、担当者の理解を深める。 |

| 設備・内装工事の見積書 | 店舗の改装や高額な厨房機器などを導入する場合、業者から取得した見積書の写し。 「必要な資金」の項目で記載した金額の正確な根拠となる。 |

| 職務経歴書 | 創業計画書に書ききれなかった、より詳細な職務経歴や実績。 特に、今回の事業に直結するスキルや経験を具体的にアピールできる。 |

| WebサイトやSNSのデモ画面 | すでに準備を進めているWebサイトやSNSアカウントのトップページのスクリーンショットなど。 集客方法が具体的であることを示す。 |

| 個人事業主としての実績資料 | 過去2〜3年分の確定申告書の控えや、事業で利用していた預金通帳の写し、主要な取引先との業務委託契約書など。 すでに顧客基盤や収益実績があることを示し、事業がゼロからのスタートではないことを証明する。 |

これらの資料に加えて、今回使用した「日本政策金融公庫の創業計画書のテンプレート」ではスペースが足りずに書ききれなかった事業計画などについても、別途で作成して添付しましょう。

最近はAIのディープリサーチなどを利用すると、驚くほど精度の高い市場調査レポートなどが出力されます。

ファクトチェックは必須ですが、ぜひ積極的に取り入れることをおすすめします!

融資面接に向けた準備

創業計画書を提出し、書類審査を通過すると、多くの場合、融資担当者との面接が行われます。

面接は、計画書に書かれた内容が本物であるか、そして何よりも「この人物は信頼できる経営者か」を最終的に判断する場です。

面接準備の基本は、提出した創業計画書の内容を、自身の言葉でよどみなく説明できるようにしておくことです。

特に、「事業概要を3分程度で説明してください」という要求は頻繁にありますので、簡潔に要点をまとめて話す練習は不可欠です。

加えて、計画書には直接書かれていない、事業のリスクや将来の展望について踏み込んだ質問をされることを想定しておく必要があります。

たとえば、以下のような質問への回答は事前に準備しておくべきです。

「事業の最大のリスクは何だと考えており、その対策はどのように講じますか?」

「もし、売上が計画の半分だった場合、どのような手を打ちますか?」

「最初の半年間、売上が安定しない時期のご自身の生活費はどのように計画していますか?」

これらの質問に対して、自信をもって、計画書の内容と一貫性のある回答をすることが、融資実行の最後の決め手となります。

創業計画書を作成する前のセルフチェック

どれほど優れた創業計画書を作成したとしても、創業者個人の財務状況にキズがあれば、融資審査の土俵にすら立てない可能性があります。

計画書を作成するという実務に入る前に、自分の足元を確認するためのセルフチェックをしておきましょう。

信用情報(CIC・JICC・KSC)の確認

融資担当者が審査の初期段階で必ず確認するのが、創業者個人の信用情報です。

信用情報とは、クレジットカードの支払履歴や、自動車ローン、スマートフォンの分割払いといった、個人の金融取引に関する客観的な記録を指します。

この情報を見れば、その人がこれまで「お金に関する約束」をきちんと守ってきたかが一目瞭然となります。

日本には主に3つの信用情報機関が存在します。

| 提供元 | 主な用途・特徴 |

|---|---|

| CIC (株式会社シー・アイ・シー) | クレジットカード会社、信販会社 |

| JICC (株式会社日本信用情報機構) | 消費者金融会社 |

| KSC (全国銀行個人信用情報センター) | 銀行、信用金庫、信用組合 |

過去に支払遅延や延滞があると、信用情報に「異動情報」として記録が残ります。

自分では忘れているような、過去の携帯電話料金のわずかな未払いなどが記録されているケースも少なくありません。

融資を申し込む前に、必ずこれらの機関に情報開示を請求し、現在の登録内容を正確に把握しておきましょう。

開示請求の方法は、各機関のWebページから確認できます。

参考:インターネットで開示する|指定信用情報機関のCIC

参考:開示を申し込む|日本信用情報機構(JICC)指定信用情報機関

参考:本人開示の手続き|一般社団法人 全国銀行協会

税金・公共料金・家賃の支払い状況の確認

信用情報には記録されないものの、審査において同様に重視されるのが、納税や公共料金の支払いといった、基本的な義務の履行状況です。

融資担当者は、「国民の義務である納税を怠る人が、借入金の返済という義務を果たせるだろうか」という視点で創業者を見ています。

所得税や住民税の納税状況は、納税証明書の提出で明確になります。

また、電気・ガス・水道といった公共料金や、事務所・住居の家賃の支払いも、通帳の履歴などから確認されることがあります。

これらの支払いに遅延がある場合、資金管理能力が低いと判断され、審査において著しく不利に働きます。

計画書作成の前に、すべての支払いが滞りなく行われているかを確認してください。

もしも過去に延滞や未払いがあった場合の対処法

事前のチェックで、もし自分の信用情報に延滞の記録があったり、税金等の未払いが見つかったりした場合、絶対に避けるべきなのは、これらの事実を隠して融資を申し込むことです。

信用情報や納税状況は審査の過程で必ず明らかになり、その際に虚偽の申告が発覚すれば、その時点で審査は打ち切りとなります。

誠実な対応こそが、信頼回復への唯一の道です。

信用情報に延滞記録があった場合

信用情報に過去の延滞記録(異動情報)が記載されている場合、この記録は延滞が解消されてから約5年間は残り続け、人為的に削除することはできません。

この状況で最も賢明な戦略は、創業のタイミングを一度見直すことです。

焦って融資を申し込み、審査に落ちたという事実が記録に残るよりも、まずは1〜2年間、現在のクレジットカードの支払いやローン返済などを遅延なく続け、クリーンな取引履歴を積み重ねることが、信用を再構築するうえで非常に重要です。

やむを得ない事情(急な入院など)で一時的に支払いが遅れたなど、合理的な説明ができる場合は、面接の際にその旨を伝えましょう。

ただし、それが評価されるかは担当者の判断に委ねられるため、過度な期待は禁物です。

このような状況に直面した場合は、ご自身だけで判断せず、税理士などの専門家に相談することを強く推奨します。

専門家であれば、状況の深刻度を客観的に判断し、融資申込みの最適なタイミングについて具体的なアドバイスが可能です。

破産などの記録がある場合は難しいですが、クレジットの支払いの延滞や、ある程度の消費者金融からの借入れであれば、事業計画書のクオリティ次第で融資を受けられることも多々あります。ぜひお気軽にご相談ください。

税金・公共料金等の未払いが見つかった場合

税金や公共料金、家賃に未納・滞納がある場合の対処法は1つしかありません。

それは、「発覚後、直ちに全額を支払うこと」です。

これらの支払いは事業以前に、社会人としての基本的な義務と見なされます。

一部を支払って分割払いの交渉をするのではなく、融資申込の前までに完済していることが絶対条件です。

完済後、その事実を証明できる領収書や証明書を保管しておきましょう。

創業計画書についてよくある質問

創業計画書を作成するうえで、特によくある質問についてまとめました。

Q1.創業計画書と事業計画書の違いは何ですか?

創業計画書は、事業実績がない状態から融資を得るために作成する、創業者専用の計画書です。

一方、事業計画書はあらゆる事業フェーズで使われる、より広範な事業全体の設計図です。

創業計画書は「創業者個人」の信頼性に、事業計画書は「事業そのもの」の戦略に主な焦点を当てる点が、この2つの計画書の大きな違いです。

詳しくは以下の記事で解説しています。

Q2.自己資金はどれくらい必要ですか?

現在の日本政策金融公庫の制度では、自己資金の要件は撤廃されています。

しかし実務上は、創業資金総額の少なくとも10%、理想的には30%程度の自己資金を用意しておくのがベストです。

たとえば創業に900万円必要な場合、300万円ほどの自己資金があれば「計画的に準備してきた」と評価されやすくなります。

自己資金が少ない場合の融資については、以下の記事で詳しく解説しています。

Q3.創業計画書の「取引先のシェア」はどのように記入すればいいですか?

「取引先・取引関係等」の取引先のシェア欄には、販売先・仕入先・外注先それぞれの取引金額が全体に占める割合を記入します。

たとえば、一般個人の現金売上が全体の30%、クレジットカード決済が70%であれば、それぞれ「30%」「70%」と記載します。

合計が100%になるように記入してください。

Q4.創業計画書の「支払利息」はどのように計算しますか?

「事業の見通し」の経費欄に記入する「支払利息」は、借入予定額×年利÷12カ月で算出します。

たとえば、800万円を年利2.0%で借りる場合、月あたりの支払利息は 800万円×2.0%÷12=約1万3,000円です。

適用金利は日本政策金融公庫の公式サイトで確認できます。

参考:金利情報 小規模事業者/個人事業主の方【国民生活事業】|日本政策金融公庫

Q5.創業計画書の作成を専門家に依頼できますか?

創業計画書の作成を個人で行うのが難しいと感じたときには、税理士や中小企業診断士などの専門家に作成サポートを依頼できます。

特に創業融資に精通した税理士であれば、収支計画の妥当性チェックや融資面談の対策まで一貫してサポートを受けられます。

自治体の創業支援窓口や商工会議所でも無料相談を利用できますので、活用を検討してみてください。

創業計画書の代行やサポートについては、以下の記事で詳しく解説しています。

創業計画書や融資について悩みがあれば税理士の無料相談を利用しよう

ここまで、創業計画書の作成から融資面談の準備まで、自分で進めるためのポイントを網羅的に解説してきました。

しかし、どれだけ準備をしても「本当にこの内容で大丈夫だろうか」「面接でうまく話せるだろうか」といった不安は残るものです。

そのようなときは、創業支援を専門とする税理士に相談するという選択肢があります。

創業計画書や融資について、税理士には主に以下のようなことを相談できます。

- ビジネスモデルの壁打ち

- 創業計画書の書き方

- 経営者ごとに最適な融資や補助金の選定

- 必要な融資額のシミュレーション

- 融資面談のロールプレイング

- 返済計画の策定

さらに、どのような融資があるかの紹介や手続きの代行から、実際に融資がおりてからの返済も含めた資金計画まで、税理士は経営者に寄り添う最も身近な相談相手となります。

また、税理士が関与した創業計画書は、収支計画の客観性と妥当性が格段に向上します。

融資担当者から見ても「財務の専門家が確認した、信頼性の高い計画書」と評価されるため、審査において有利に働きます。

さらに、創業支援の実績が豊富な税理士は、融資面談でどのような質問をされるかを熟知しています。

模擬面接を依頼し、第三者の客観的な視点から受け答えの練習をすることで、本番での受け答えの質は大きく向上します。

もし少しでも不安な点があれば、まずは無料相談を利用して、ご自身の計画がどのレベルにあるのか、専門家のフィードバックを受けてみてはいかがでしょうか。

ベンチャーサポート税理士法人では、創業計画書の作成も含めた融資のサポートを行なっています。

これまでに融資をサポートした件数は2万件を超え、あらゆる形態の企業に合わせて創業計画書の作成が可能です。

銀行での勤務経験を持つスタッフも多数在籍しているので、融資審査を行う側からの視点と、事業を軌道に乗せるための税理士としての視点の両方から、経営者にとって最適な融資のサポートを行います。

また、融資面接のロールプレイングも事前に行うため、安心して融資に望むことが可能です。

さらにこれらの融資に関するサポートは、顧問契約のサービスにすべて含まれています。

追加の融資手数料は一切いただきません。

まずはお気軽に、無料相談までお電話ください。

関連記事

-

融資借金ありでも創業融資は受けられる?起業・開業時の借金の影響を税理士が解説

融資借金ありでも創業融資は受けられる?起業・開業時の借金の影響を税理士が解説

-

融資日本政策金融公庫の創業融資でいくら借りられる?融資額の目安や注意点を解説

融資日本政策金融公庫の創業融資でいくら借りられる?融資額の目安や注意点を解説

-

融資日本政策金融公庫の創業融資の審査に落ちないためには?税理士が詳しく解説

融資日本政策金融公庫の創業融資の審査に落ちないためには?税理士が詳しく解説

-

融資【日本政策金融公庫の創業融資】金利・利率の基本や下げる方法を税理士が解説

融資【日本政策金融公庫の創業融資】金利・利率の基本や下げる方法を税理士が解説

-

融資日本政策金融公庫の創業融資の受け方|新規開業・スタートアップ支援資金の流れ・必要書類・審査ポイント

融資日本政策金融公庫の創業融資の受け方|新規開業・スタートアップ支援資金の流れ・必要書類・審査ポイント

-

融資起業で融資は自己資金なしでも可能?審査に通る5つの条件を税理士が解説

融資起業で融資は自己資金なしでも可能?審査に通る5つの条件を税理士が解説

-

融資銀行融資の審査基準とは?通らない理由と再申請の流れや改善策まで徹底解説

融資銀行融資の審査基準とは?通らない理由と再申請の流れや改善策まで徹底解説

-

融資銀行融資の流れは?資金調達の種類、必要書類や審査のポイントを徹底解説

融資銀行融資の流れは?資金調達の種類、必要書類や審査のポイントを徹底解説