最終更新日:2026/4/20

事業計画書とは?書き方・記入例・テンプレートの選び方を税理士が解説

ベンチャーサポート税理士法人 大阪オフィス代表税理士。

近畿税理士会 北支部所属(登録番号:121535)

1977年生まれ、奈良県奈良市出身。

【公式】ベンチャーサポートグループチャンネルを運営。

PROFILE:https://vs-group.jp/startup/profile_writing/#p-mori

YouTube:【公式】ベンチャーサポートグループチャンネル

書籍:プロが教える! 失敗しない起業・会社設立のすべて (COSMIC MOOK) ムック

事業計画書を作らなければならないものの、「何をどの順番で書けばいいのかわからない」と悩む方は少なくありません。

事業計画書は、事業の内容や収益の見通しをまとめる書類ですが、提出先によって作成すべき書類や重視される項目が異なります。

| 状況 | 作成する書類 | まず確認するもの |

|---|---|---|

| 日本政策金融公庫で創業融資を受けたい | 創業計画書 | 公庫の指定様式 |

| 銀行・信用金庫から融資を受けたい | 事業計画書・資金繰り表など | 金融機関の指定様式 |

| 補助金を申請したい | 補助事業計画書など | 公募要領・申請様式 |

| 投資家・VCに説明したい | 成長性を示す事業計画書・ピッチ資料 | 市場規模・成長戦略・Exit戦略 |

| 社内で新規事業の承認を得たい | 社内向け事業計画書 | 収益性・実行体制・全社戦略との整合性 |

この記事では、まず自分がどの書類を作るべきかを判断するための振り分けを行い、そのうえでどの提出先にも共通する基本構成と各項目の書き方を、記入例つきで解説しています。

さらにテンプレートの選び方や、融資審査で評価されない事業計画書の特徴、提出前のセルフチェックリストまで、事業計画書の作成で悩んでいる方に向けて、必要な情報をまとめました。

なお、この記事では法人の事業計画書を主に解説します。

個人事業主が作成する事業計画書については、以下の記事をご確認ください。

目次

事業計画書とは:事業の全体像と収益見通しをまとめた書類の総称

事業計画書とは、ビジネスの内容・戦略・収益の見通しなどを体系的にまとめた書類です。

「どのような商品やサービスを、誰に、どうやって届けるのか」「そのために必要な資金はいくらか」「いつまでにどの程度の収益を見込めるのか」といった、事業の全体像を第三者に伝える役割を持ちます。

事業計画書は主に、金融機関からの融資や、投資家から出資を募る際、補助金・助成金の申請など、「資金調達」を行うときに求められます。

「自分が行うビジネスにはちゃんと計画があり、利益を生み出す見込みがある」と伝えるための資料と言えるでしょう。

また、事業の構想を言語化・数値化する過程で、見落としていたリスクが浮かび上がることがあります。

事業計画書は社外への説明資料であると同時に、経営者自身が自社の事業を客観的に検証するためのツールでもあります。

ただし、「事業計画書」という言葉は特定の書式を指すものではなく、事業の計画をまとめた書類全般の総称として使われています。

そのため、提出先や事業のフェーズによって、作成すべき書類の名称や記載すべき内容は異なります。

たとえば、日本政策金融公庫の創業融資では「創業計画書」という指定様式がありますし、補助金の申請では公募要領で定められた独自の書式を使います。

「事業計画書を作りたい」と思ったとき、まず確認すべきなのは「自分はどの提出先に、何の目的で提出する書類を作る必要があるのか」という点です。

目的・提出先別に作成すべき事業計画書の種類

事業計画書はその提出先によって、使用する書式も記載すべき内容の重点も異なります。

融資審査で高く評価される事業計画書が、補助金の審査でもそのまま通用するとは限りません。

以下の表で、提出先ごとに重視されるポイントの違いを整理します。

| 提出先 | 読み手が最も知りたいこと | 重視すべき項目 |

|---|---|---|

| 日本政策金融公庫(創業融資) | この人がこのビジネスを成功させられるのか | ・経営者の経歴と事業との関連性 ・必要な資金の内訳と自己資金や融資の計画 ・売上予測による事業の見通し ・利益から融資の返済や生活費を賄えるのか |

| 民間金融機関(起業後の融資) | 貸した資金を利息とともに確実に回収できるか | ・収支計画の堅実さ ・返済原資の確保 ・過去の業績推移 ・担保や保証の有無 |

| 補助金審査機関 | その制度の趣旨に合致した取り組みか、公的資金を投じる妥当性があるか | ・公募要領の審査項目との整合性 ・事業の社会的意義や新規性 ・経費の積算根拠 |

| 投資家・ベンチャーキャピタル | 投資に対してどの程度のリターンが見込めるか | ・市場の成長性 ・事業のスケーラビリティ ・競合優位性 ・Exit戦略(IPO・M&Aの見通し) |

| 社内決裁者・役員 | この事業に社内の人員・資金を投じて採算が取れるか | ・全社戦略との整合性 ・既存リソース(人材や設備、顧客基盤など)の活用度 ・投資回収期間 |

事業計画書の骨格(事業コンセプト、市場分析、数値計画など)は共通であっても、提出先に合わせてどの項目を厚く書くかの強弱を変えることで、読み手に刺さる計画書に仕上がります。

これらの5パターンの提出先で求められる事業計画書について、詳しく解説します。

日本政策金融公庫の創業融資:指定様式の「創業計画書」を提出する

日本政策金融公庫(以下、公庫)の創業融資を利用する場合、「創業計画書」という公庫指定の様式を提出します。

対象となるのは、新たに事業を始める方、または事業を開始して間もない方です。

創業計画書はテンプレートが公開されており、公庫の融資担当者はこの書類をもとに面談を行い、事業の実現可能性を判断します。

創業計画書の具体的な書き方や記入例については、以下の記事で詳しく取り上げています。

なお、公庫で創業融資に該当しない事業者(すでに事業が軌道に乗っている段階の方など)が、公庫と初めて取引する場合には、創業計画書ではなく「企業概要書」という書式を提出します。

企業概要書は、公庫の融資担当者が事業者の取扱商品・サービスなどの企業内容を事前に把握するための書類で、創業計画書にある「必要な資金と調達方法」「事業の見通し」といった項目は含まれていません。

この場合の事業の数字面は、決算書や収支計画表などの別資料で確認される形になります。

参考:各種書式ダウンロード 小規模事業者/個人事業主の方【国民生活事業】|日本政策金融公庫

民間金融機関の融資:提出先の指定様式を確認して作成する

銀行や信用金庫などの民間金融機関から融資を受ける場合は、まず融資の申込先に指定様式があるかどうかを確認しましょう。

保証協会付き融資や自治体の制度融資を利用する場合には、所定の様式や追加資料の提出を求められることがあります。

指定様式がない場合は、自由書式で事業計画書を作成します。

この場合、決まったフォーマットがないぶん、「何をどこまで書くべきか」の判断を自分で行う必要があります。

後述する「事業計画書の基本構成」のセクションで、どの提出先にも共通する標準的な構成項目を整理していますので、そちらを参考にしてください。

補助金の申請:公募要領で指定された様式に従う

補助金の申請でも、制度ごとに異なる事業計画書またはそれに類する計画書類の提出を求められるのが一般的です。

補助金の審査では、「その事業が、この補助金制度が支援しようとしている目的に合致しているか」が最も重視されます。

たとえば、小規模事業者持続化補助金では、持続的な経営に向けた経営計画に基づく販路開拓などの取組が支援対象とされています。

そのため申請書類では、パンフレット作成や店舗改装など、制度趣旨に沿う具体的な取組を、公募要領・様式にしたがって説明する必要があります。

補助金申請での事業計画書は、融資用に作成したものをそのまま転用するのではなく、申請先の公募要領を熟読したうえで、その制度の趣旨に沿った内容に仕上げましょう。

投資家やVCへの説明:事業の成長性を軸に構成する

投資家やベンチャーキャピタル(VC)から出資を受ける場合に作成する事業計画書は、融資向けのものとは構成の重点が大きく異なります。

金融機関が「貸した資金を確実に回収できるか(返済能力)」を重視するのに対し、投資家が注目するのは「この事業がどこまで成長し、どの程度のリターンを生み出すか(成長性)」です。

そのため、市場規模や競合優位性、事業の拡張可能性、Exit戦略(IPOやM&Aの見通し)といった要素が計画書の中心になります。

図やチャートを効果的に活用したピッチ資料(ピッチデック)などとあわせて、直感的に理解しやすい構成にすることが重要です。

社内決裁や新規事業の承認:社内向けの事業計画書を作成する

事業計画書は社外への提出だけでなく、社内の意思決定の場面でも作成されます。

既存事業の拡大や新規事業の立ち上げにあたって、社内の役員会や経営会議での承認を得るために事業計画書を求められるケースです。

社内向けの事業計画書では、事業単体の収益性に加えて、全社戦略との整合性が重視されます。

「なぜ今この事業に取り組むのか」「既存の人材・設備・顧客基盤をどのように活用できるのか」といった、社内の文脈に即した説明が求められる点が、社外向けとの大きな違いです。

テンプレートの入手先と選び方のポイント

「事業計画書を作りたいが、白紙から書き始めるのは難しい」というときは、テンプレートを活用することで、必要な項目の漏れを防ぎつつ、構成を組み立てる手間を大幅に省けます。

事業計画書のテンプレートは数多く公開されており、「どれを使えばいいのか」で迷う方も少なくありません。

選ぶ際の基本的な考え方と、主な入手先を整理します。

提出先別に使える事業計画書テンプレートの入手先一覧

テンプレートを選ぶうえでまず確認すべきなのは、提出先が指定するテンプレートがあるかどうかです。

指定するテンプレートがある場合は、それを使用しましょう。

指定様式がない場合、汎用的なテンプレートの中から自社に合うものを選びます。

| あなたの状況 | 確認すべきテンプレート | 入手先 |

|---|---|---|

| 日本政策金融公庫の創業融資を受ける | 創業計画書など | 各種書式ダウンロード|日本政策金融公庫 |

| 補助金を申請する | 各補助金の公募要領で指定された様式 | 各制度の公募ページ |

| 銀行・信用金庫の融資を受ける | 融資担当者に指定様式の有無を確認 | 金融機関の窓口または公式サイト |

| 指定様式がない場合(汎用) | 企業概要から収支計画まで網羅したテンプレート | 事業計画書の作成例|J-Net21 事業計画書ダウンロードページ|TOKYO創業ステーションなど |

テンプレートを活用するときに意識すべき3つのこと

- 提出先が指定する様式があるか

- 事業計画書の基本構成をカバーしているか

- 「テンプレートの欄を埋めること」を目的としない

テンプレートは事業計画書の作成を効率化してくれる便利な道具ですが、「ダウンロードして欄を埋めれば完成」というものではありません。

使い方を誤ると、かえって提出先の要件を満たさなかったり、中身の薄い計画書になったりするリスクがあります。

以下の3点を意識したうえで活用してください。

提出先が指定する様式があるか必ず確認する

ネット上で汎用テンプレートをダウンロードし、そのまま提出してしまうケースがありますが、提出先に指定様式がある場合は、それ以外のフォーマットで提出すると書類不備として扱われる可能性があります。

先述したとおり、まずは「自分の提出先に指定様式があるかどうか」を確認することが、テンプレート選びの第一歩です。

事業計画書の基本構成をカバーしているか確認する

指定様式がなく自由書式で作成する場合は、このあとに解説する基本構成要素(企業概要、事業コンセプト、市場分析、販売計画、収支計画など)がテンプレートに含まれているかを確認してください。

項目が不足しているテンプレートを使うと、提出先によっては読み手が判断に必要な情報が欠けた事業計画書になります。

まずは自分が提出する先で求められる内容を整理し、その内容をテンプレートでカバーできていない場合は、別紙で補足するか、より網羅的なテンプレートに切り替えてください。

「テンプレートの欄を埋めること」を目的としない

テンプレートの最大の価値は、「何を書くべきか」の漏れを防いでくれることです。

ただし、記入欄を埋めただけでは、融資審査に通る事業計画書にはなりません。

各項目に対して「なぜその数字なのか」「なぜその戦略なのか」という根拠を持たせる作業が不可欠です。

特に売上予測や収支計画の数値は、前章で紹介した計算式のように、計算の前提と根拠を説明できる状態にしておく必要があります。

テンプレートはあくまで「構成を整えるための道具」であり、事業計画書の説得力を決めるのはテンプレートの選び方ではなく、中身の練り込みです。

どの提出先にも共通する事業計画書の基本構成と記入のポイント

事業計画書の書式や重点項目は、提出先によって異なります。

しかし、「事業の全体像を第三者に伝え、納得してもらう」という目的は共通しているため、カバーすべき構成要素には大きな共通点があります。

以下の7項目が、提出先を問わず事業計画書に盛り込むべき基本的な構成要素です。

| 構成要素 | 伝えるべき内容 |

|---|---|

| エグゼクティブサマリー | 事業計画書全体の要点を1〜2ページに凝縮し、読み手に全体像を素早く伝える |

| 企業概要・経営者の経歴 | 「誰がこの事業を行うのか」を示し、経営者の経験や実績から事業の実現可能性を裏付ける |

| 事業コンセプト | 「誰に・何を・どうやって提供するのか」を明確にし、事業の骨格を伝える |

| 市場環境・競合分析 | 事業を取り巻く市場の規模や成長性、競合状況を客観的なデータで示し、事業が成立する根拠を提示する |

| 販売計画・売上予測 | 売上目標とその算出根拠を示し、事業がどの程度の収益を見込めるかを数字で伝える |

| 収支計画・資金計画 | 売上からコストを差し引いた利益の見通しと、事業に必要な資金の調達・返済の計画を示す |

| 実施スケジュール | 事業開始から軌道に乗るまでの具体的な行動計画を時系列で示し、計画の実行可能性を裏付ける |

項目の順序や名称は、提出先の指定様式やテンプレートによって多少異なります。

たとえば日本政策金融公庫の創業計画書では「エグゼクティブサマリー」という項目はありませんし、補助金の申請様式では上記の項目が別の名称で求められることもあります。

ここからは、前章で示した基本構成の各項目について、具体的に何をどう書くかを掘り下げます。

それぞれの項目の記入例として、「テイクアウト専門のサンドイッチ店」の事業計画書のサンプルも紹介するので、ご活用ください。

なお、エグゼクティブサマリーは事業計画書全体の要約にあたるため、ここでは取り上げません。

企業概要・経営者の経歴:「この人なら実現できる」と伝える

この項目では、経営者の経験と事業内容のつながりを示します。

単なるプロフィールではなく、「この人だから成功できる」と伝えることが重要です。

記載する内容は、創業時と既存企業で異なります。

| 記載項目 | 創業時 | 既存企業 |

|---|---|---|

| 基本情報 | 企業名(屋号)、所在地、資本金など | 企業名、所在地、設立年月日、資本金、従業員数、株主構成など |

| 経営者・組織 | 経営者個人の職務経験・保有資格・業界実績など | 経営陣の経歴、組織体制、事業に関連する社内リソースなど |

| 事業の背景 | 起業の動機(なぜこの事業に取り組むのか) | 会社の沿革、過去の業績推移、主要取引先など |

いずれの場合も重要なのは、これから行う事業との関連性です。

経歴や実績を羅列するのではなく、「この経験があるからこの事業を実現できる」という一貫性が読み手に伝わるように構成してください。

| 項目 | 記載内容 |

|---|---|

| 企業名 | 株式会社◯◯フーズ |

| 所在地 | 東京都◯◯区◯◯ |

| 事業内容 | テイクアウト専門サンドイッチ店の運営 |

| 資本金 | 300万円 |

| 経営者の経歴 | 飲食店に8年間勤務。入社3年目にフロアリーダーへ昇格。食材原価の管理とスタッフ教育を担当し、店舗の原価率を業界平均より3ポイント改善した実績がある |

| 起業の動機 | 店長時代にランチ帯のテイクアウト需要が年々増加する傾向を実感。既存チェーンでは対応しきれない「短時間で受け取れる高品質な軽食」のニーズに応えるため、1年前から勤務先の飲食店の店前で間借り営業を開始。食材を絞り、ロス削減・効率化・品質向上・集客の明確化を同時に実現する勝算を得ています。 |

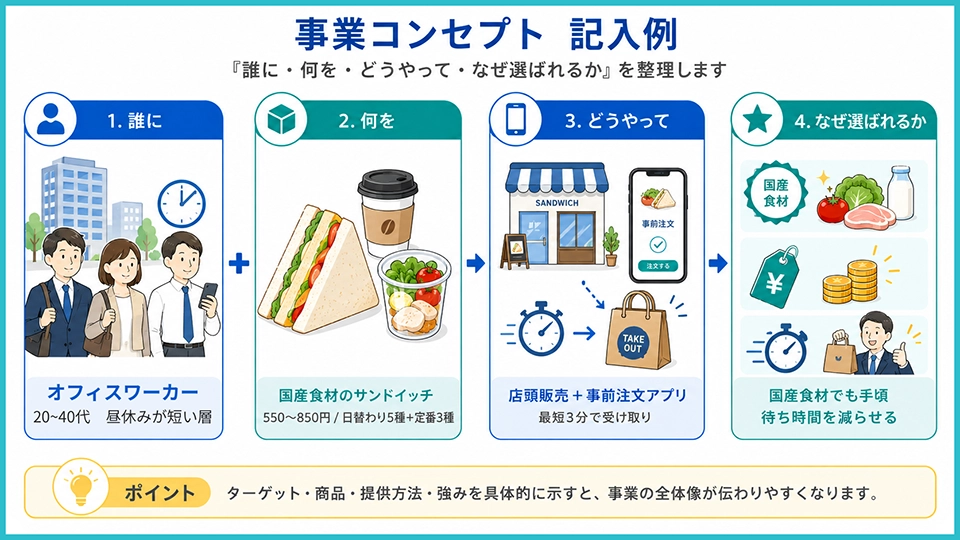

事業コンセプト:「誰に・何を・どうやって」で簡潔にまとめる

事業コンセプトは、事業計画書の骨格にあたる項目です。

この事業が「誰に(ターゲット顧客)」「何を(商品・サービス)」「どうやって(提供方法)」届けるのかを、第三者が読んでも理解できる形で記載します。

ターゲット顧客は、「幅広い層に提供する」のような記載では、事業の焦点が定まっていないと判断されます。

年齢層、地域、職業、抱えている課題など、顧客像を具体的に絞り込んで記載してください。

商品・サービスの内容では、何を提供するのかを明確に記載します。

内容そのものに加えて、価格帯や提供形態(店舗販売、EC、サブスクリプションなど)も記載すると、読み手が事業の全体像をつかみやすくなります。

セールスポイントは、なぜ顧客が自社を選ぶのかという、競合との差別化を示すための項目です。

「品質が高い」「サービスが手厚い」といった主観的な表現ではなく「自社独自の仕入ルートにより原価を◯%抑えられる」「業界経験◯年のスタッフが対応する」といった、具体的な差別化の根拠を示してください。

| 項目 | 記載内容 |

|---|---|

| ターゲット顧客 | 出店予定エリア半径500m圏内のオフィスワーカー(20〜40代、昼食に使える時間が短い層) |

| 提供する商品 | 国産食材を使用したサンドイッチ(価格帯550〜850円)。日替わりメニュー5種+定番メニュー3種で展開 |

| 提供方法 | 店頭販売+事前注文アプリによるテイクアウト。注文から受け取りまで最短3分を目標とする |

| セールスポイント | 前職で培った原価管理ノウハウにより、国産食材を使いながら価格帯を競合と同水準に抑える 事前注文アプリの導入により待ち時間を解消し、昼休みの限られた時間でも利用しやすいしくみを構築 |

市場環境・競合分析:客観的なデータで事業の立ち位置を示す

市場環境と競合分析は、「この事業には十分な需要があり、競合に対して優位に立てる」ことを客観的なデータで証明する項目です。

市場環境については、自社が参入する市場の規模や成長性を、公的な統計データや業界団体の調査資料をもとに記載します。

経済産業省の「商業動態統計」、総務省の「経済センサス」、各業界団体が公開している市場調査レポートなどが代表的な情報源です。

市場規模の数字を記載する際は、データの出典と調査時点を必ず明記してください。

参考:商業動態統計|経済産業省

参考:統計局ホームページ/経済センサス|総務省統計局

競合分析では、主要な競合を具体的にあげたうえで、自社との違いを整理します。

以下のような比較軸で整理すると、読み手にとってわかりやすい記載になります。

- 主な商品・サービス

- 価格帯

- ターゲット層

- 強み

- 弱み

競合の弱みは主観的な批判ではなく、客観的に観察できる事実(「エリアに店舗がない」「◯◯向けのサービスラインがない」など)をもとに記載してください。

市場環境:

中食(なかしょく)市場の規模は2023年時点で約11兆円(一般社団法人日本惣菜協会「惣菜白書」)。

コロナ禍以降、オフィスワーカーのテイクアウト利用率は上昇傾向にあり、出店予定エリアの昼間就業人口は約◯万人(総務省「国勢調査 従業地・通学地集計」)。

競合分析:

| 比較項目 | A店(コンビニエンスストア) | B店(サンドイッチチェーン) | 自社 |

|---|---|---|---|

| 主な商品 | 既製品サンドイッチ | サンドイッチ+ドリンクセット | テイクアウト専門サンドイッチ |

| 価格帯 | 250~400円 | 700~1,000円(セット) | 550~850円 |

| 強み | 店舗数が多く利便性が高い | 店内飲食も可能 | 国産食材を使用しつつ手頃な価格帯。事前注文で待ち時間無し |

| 弱み | 品質・鮮度に限界がある | 昼食の時間帯は待ち時間が長め | 知名度がなく、開業当初は集客に課題がある |

販売計画・売上予測:算出式を使って根拠を示す

事業計画書の中で、多くの方が手を止めてしまうのが売上予測の部分です。

「1年目は月商100万円を目指す」のような記載では、それが達成可能な数字なのかを読み手が判断できません。

売上予測に説得力を持たせるには、売上を構成する要素に分解し、算出式を使って計算する方法が有効です。

以下に、代表的な業種ごとの算出式を示します。

| 業種 | 売上予測の算出式 |

|---|---|

| 飲食・店舗型サービス | 客単価×席数×回転数×営業日数 |

| 小売業・EC | 平均顧客単価×購入客数(アクセス数×購入率) |

| BtoBサービス | 平均契約単価×契約社数(見込客数×受注率) |

算出式に使った数字は、その根拠もあわせて記載しましょう。

たとえば客単価を1,500円とした場合、その値段設定の根拠が「なんとなく」では、信頼できる売上予測とは言えません。

「出店予定エリアの競合3店舗の平均価格帯を参考に設定した」というように、なぜその数字なのかを説明できる状態にしてください。

また、楽観的な数字を並べるよりも、堅実な前提で計算した数字のほうが、計画の信頼性は高まります。

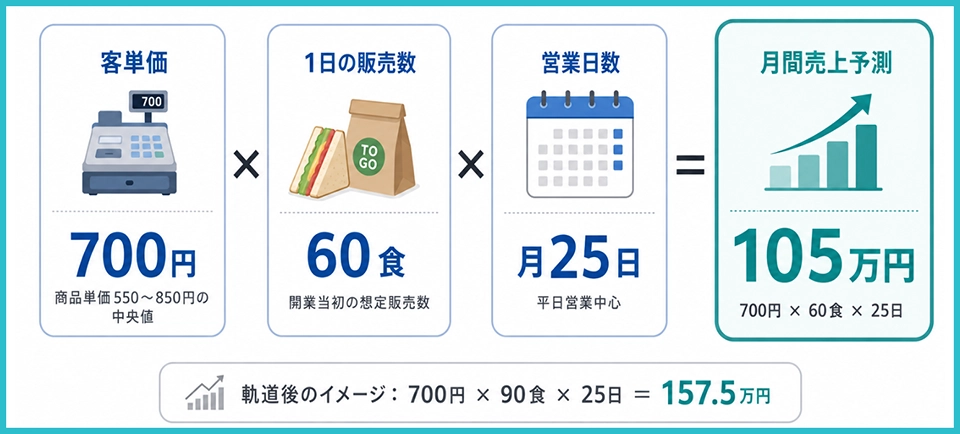

算出式:客単価×1日の販売数×営業日数

| 要素 | 設定値 | 根拠 |

|---|---|---|

| 客単価 | 700円 | 商品単価550〜850円の中央値。競合調査で近隣のテイクアウト店の平均単価が650〜800円であることを確認 |

| 1日の販売数(創業当初) | 60食 | 近隣の昼間就業人口と競合店舗数から、テイクアウト昼食の潜在需要を◯食/日と推計。 |

| 1日の販売数(軌道後) | 90食 | 平日と異なる顧客層を開拓し、土曜日の売上減少を補填する施策を展開します。土曜限定の「映えサンドイッチ」の販売と、店内の簡易撮影ブース設置。店外に撮影を意識した店のロゴを設置し連動させます。 |

| 営業日数 | 月25日 | 日祝休業(オフィス街のため平日営業に集中) |

月間売上予測:

創業当初 105万円(700円×60食×25日)

軌道後 157.5万円(700円×90食×25日)

収支計画・資金計画:損益分岐点と返済原資の確保を示す

収支計画は、売上からコストを差し引いて利益がどの程度残るかを示す表です。

創業時は「創業当初」と「軌道に乗ったあと」の2パターン、既存企業は「現状」と「計画実施後」の2パターンで作成するのが一般的です。

記載する主な項目は以下のとおりです。

| 項目 | 内容 |

|---|---|

| 売上高 | 前項の販売計画で算出した月間売上予想 |

| 売上原価 | 仕入費用、原材料費など、売上に直接かかるコスト |

| 粗利益(売上総利益) | 売上高から売上原価を引いたもの |

| 経費 | 人件費、家賃、光熱費など |

| 営業利益 | 粗利益から経費を引いたもの |

資金計画は、事業を開始し軌道に乗せるまでに必要な資金の総額と、その調達方法を対応させて示す表です。

主に以下のような表で表します。

| 必要な資金 | 金額 | 調達方法 | 金額 |

|---|---|---|---|

| 設備資金(内装工事、設備、保証金など) | ◯◯万円 | 自己資金 | ◯◯万円 |

| 運転資金(人件費、家賃、光熱費など) | ◯◯万円 | 融資(金融機関名を記入) | ◯◯万円 |

| その他(出資、補助金など) | ◯◯万円 | ||

| 合計 | ◯◯万円 | 合計 | ◯◯万円 |

この表では、左側の「必要な資金」と、右側の「調達方法」の合計額は必ず一致させます。

運転資金は、一般的に最低でも3カ月分を確保しておくことが望ましいとされています。

収支計画を作成したら、損益分岐点(売上高と総費用がちょうど等しくなる売上高)を計算し、販売計画の売上予測と比較することで、計画の安全性を確認できます。

計算にあたっては、上の収支計画で記載した経費を「固定費」と「変動費」に分けて考えます。

固定費は売上の増減にかかわらず毎月一定額が発生する費用(家賃、人件費、保険料など)、変動費は売上に比例して増減する費用(仕入原価、販売手数料など)です。

損益分岐点の売上高の計算式は、以下のとおりです。

損益分岐点売上高=固定費÷(1-変動費÷売上高)

販売計画の売上予測がこの金額を十分に上回っていれば、一定の安全余裕があると判断できます。

逆に損益分岐点に近い、あるいは下回る場合は、経費の見直しや売上の前提条件の再検討が必要です。

| 必要な資金 | 金額 | 調達方法 | 金額 |

|---|---|---|---|

| 設備資金(内装工事、調理設備、看板) | 400万円 | 自己資金 | 300万円 |

| 運転資金(3カ月分) | 150万円 | 日本政策金融公庫からの融資 | 250万円 |

| 合計 | 550万円 | 合計 | 550万円 |

| 項目 | 創業当初 | 軌道に乗ったあと |

|---|---|---|

| 売上高 | 105万円 | 157.5万円 |

| 売上原価(原価率35%) | 36.8万円 | 55.1万円 |

| 粗利益 | 68.2万円 | 102.4万円 |

| 経費内訳 | ||

| 家賃 | 20万円 | 20万円 |

| 人件費(アルバイト) | 0円 | 20万円 |

| 光熱費 | 3万円 | 3.5万円 |

| 広告宣伝費 | 5万円 | 3万円 |

| 通信費・雑費 | 2万円 | 2万円 |

| 減価償却費 | 3万円 | 3万円 |

| 支払利息 | 1万円 | 1万円 |

| 経費合計 | 34万円 | 52.5万円 |

| 営業利益 | 34.2万円 | 49.9万円 |

【損益分岐点の検証】

固定費49万円÷(1−変動費率35%)=損益分岐点売上高75.4万円。

創業当初の売上予測105万円はこれを約40%上回っており、一定の安全余裕がある。

【返済原資の確認】

融資250万円を5年返済(年利2.0%と仮定)の場合、月々の返済額は約4.4万円。

創業当初の営業利益34.2万円から返済しても29.8万円が手元に残り、返済原資は確保できる計算になる。

実施スケジュール:いつ・誰が・何をするかを時系列で示す

実施スケジュールは、事業計画書に記載した内容を「いつ、どのような順序で実行するのか」を時系列で示す項目です。

融資審査では、売上が立ち始める時期と返済開始時期の関係を確認されるため、時間軸を意識した計画が求められます。

スケジュールに含める内容は、事業のフェーズによって異なります。

- 法人設立・届出手続き

- 物件の契約・内装工事

- 設備・備品の調達

- 従業員の採用・研修

- 広告宣伝・集客活動の開始

- 開業

- 市場調査・事業性の検証

- テスト販売・パイロット導入

- 設備投資・システム導入

- 人員配置・体制構築

- プロモーション・本格展開

- 効果測定・改善サイクルの開始

いずれの場合も、各項目の開始時期と完了時期を明確にし、作業の前後関係や並行可能な項目がわかるように整理してください。

| 時期 | 実施内容 |

|---|---|

| 6カ月前 | 事業計画書の作成、日本政策金融公庫への融資相談 |

| 5カ月前 | 物件の選定・賃貸契約 |

| 4カ月前 | 法人設立手続き、各種届出 |

| 3~2カ月前 | 内装工事、調理設備の導入、保健所の営業許可申請 |

| 2〜1カ月前 | メニュー開発の最終調整、事前注文アプリの構築、アルバイト採用・研修 |

| 1カ月前 | プレオープン(試験営業)、店舗近隣へのチラシ配布 |

| 開業月 | グランドオープン、SNS・アプリでの集客開始 |

| 開業3カ月後 | 売上実績と計画の比較検証、メニュー・オペレーションの改善 |

| 開業6カ月後 | 月間販売数90食(軌道目標)の達成を目指す |

リスクと対策:計画どおりに進まない場合の対応も示す

事業計画書では、売上が計画を下回った場合、仕入価格が上がった場合、人材採用が遅れた場合など、想定されるリスクと対応策も整理しておくと、説得力が高まります。

たとえば、開業3カ月後の販売数が計画比80%未満の場合は広告施策を見直す、原価率が40%を超えた場合はメニュー構成や仕入先を再検討するなど、改善方法も可能な限り盛り込みましょう。

評価されにくい事業計画書に共通する3つの特徴

評価されにくい事業計画書の問題点には共通のパターンがあります。

計画書を提出する前に、この3点に該当していないかを確認してください。

その1:自社の強みが抽象的で、競合との違いが伝わらない

事業コンセプトやセールスポイントの欄に「高品質なサービスを提供する」「お客様に寄り添った対応を行う」のような記載しかないと、それを読んだ人は他社との違いを判断できません。

問題は、書いている本人にとっては具体的なイメージがあっても、それが第三者に伝わる形で言語化されていないことです。

| NG例 | 改善例 |

|---|---|

| 高品質な国産食材を使用したサンドイッチを提供する | 店頭販売時利用していた仕入先ルートを活用し、国産食材を使用しながら原価率を35%に抑える。これにより競合と同等の価格帯(550〜850円)で品質面の差別化を図る |

| 丁寧な接客で差別化する | 事前注文アプリを導入し、注文から受け取りまで最短3分のオペレーションを構築。昼休みの限られた時間で利用しやすいしくみを整える |

「何が」「なぜ」「どの程度」強みになるのかを、数字や具体的なしくみとセットで記載することで、誰もが客観的に評価できる記述になります。

その2:売上予測が希望的観測で、算出の根拠が示されていない

目標額だけが記載され、その数字に至る計算過程が示されていないと、計画書の信頼性は大きく損なわれます。

| NG例 | 改善例 |

|---|---|

| 月商150万円を目指す | 客単価700円(近隣競合の平均価格帯650〜800円を参考に設定)×1日60食(昼間就業人口と競合店舗数から潜在需要を推計)×月25日営業=月商105万円 |

売上予想は構成要素ごとに分解し、各要素に「なぜその数字を設定したのか」の根拠を添えましょう。

その3:数値計画の項目に整合性がなく、全体の信頼性を損なっている

個々の数字には根拠があっても、項目間の整合性が取れていないと計画全体の信頼性を損ないます。

こうした不整合は、計算ミスが原因であることも多く、書いた本人は気づきにくいものです。

事業計画書を完成させたら、販売計画の数字が収支計画に正しく反映されているか、経費の内訳と実施体制の記載が矛盾していないか、資金計画の左右の合計が一致しているかを、項目を横断して確認してください。

提出前に確認したい事業計画書のセルフチェックリスト

事業計画書を書き終えたら、提出前に以下の4つの観点で最終確認を行ってください。

項目間の矛盾や記載漏れは、書いた本人では見落としやすいため、可能であれば第三者にも目を通してもらうことをおすすめします。

- 自社の強みやセールスポイントが、数字や具体的なしくみとセットで説明されているか

- ターゲット顧客が「幅広い層」のような曖昧な表現にとどまらず、具体的に絞り込まれているか

- 経営者の経歴が、これから行う事業との関連性が伝わる形で記載されているか

- 市場規模や成長性の記載に、出典と調査時点が明記されているか

- 競合分析が主観的な評価(「競合より優れている」)ではなく、比較可能な事実に基づいているか

- 「競合がいない」と記載していないか(競合不在はむしろ市場が存在しないリスクとして読まれる)

- 販売計画の売上予測が、収支計画の売上高と一致しているか

- 人員体制の記載と、経費に計上した人件費の人数・金額が整合しているか

- 資金計画の「必要な資金」と「調達方法」の合計額が一致しているか

- 実施スケジュール上の黒字化時期と、収支計画の損益推移が矛盾していないか

- 売上予測が損益分岐点売上高を上回っているか

- 提出先が指定する様式・書式にしたがっているか(自由書式で提出してよい場合を除く)

- 誤字脱字、表記のゆれ(全角・半角の混在など)がないか

- 数字の単位(万円・千円)が統一されているか

- エグゼクティブサマリーが、計画書全体の内容と整合しているか

これらのチェックを経ても不安が残る場合は、税理士や中小企業診断士などの専門家にレビューを依頼することで、客観的な視点から計画の精度を高めることができます。

事業計画書の作成で税理士のサポートが有効な場面

事業計画書は経営者自身が作成するのが基本ですが、すべてを1人で仕上げる必要はありません。

特に以下のような場面では、税理士のサポートを受けることで計画の精度と信頼性を高めやすくなります。

収支計画・資金計画の数字に自信が持てないとき

売上予測から経費の見積もり、損益分岐点の計算、返済シミュレーションまで、数値計画の策定には会計・税務の知識が求められます。

「算出式は作ったが、この数字の前提が妥当かどうか判断できない」「経費の項目に漏れがないか不安」といった場合は、日常的に中小企業の財務を扱っている税理士に確認を依頼するのが確実です。

融資申込みに向けて事業計画書の説得力を高めたいとき

金融機関がどのような観点で事業計画書を評価するかを理解している税理士であれば、「この記載では審査担当者に伝わりにくい」「この項目の根拠を補強すべき」といった具体的な改善点を指摘できます。

会社設立と事業計画の策定を並行して進めるとき

法人を設立して事業を始める場合、事業計画書の作成と並行して、法人形態の選択、資本金の設定、設立届出の準備、役員報酬の決定、経理体制の構築といった判断が発生します。

これらは事業計画書の数値計画にも影響するため、税務面と一体で相談できる税理士に早い段階で関わってもらうと、手戻りを防ぎやすくなります。

作成した事業計画書を第三者の目でチェックしてほしいとき

項目間の矛盾や記載の甘さは、書いた本人では気づきにくいものです。

税理士に事業計画書のレビューを依頼することで、数値の整合性、経費の漏れ、前提条件の妥当性といった点を客観的に確認できます。

この記事のまとめ:事業計画書について悩みがあれば税理士に相談しよう

事業計画書は、提出先や事業のフェーズによって作成すべき書類の種類も重点も異なります。

まずは「誰に・何の目的で提出するのか」を明確にし、自分の状況に合った書類を選ぶことが出発点です。

どの提出先に対しても共通して求められるのは、事業の全体像を第三者に伝えられる構成と、数字に根拠がある数値計画です。

テンプレートを活用して構成の漏れを防ぎつつ、各項目に「なぜその数字なのか」「なぜその戦略なのか」を説明できる状態に仕上げることが、説得力のある事業計画書の条件になります。

一方で、収支計画の妥当性の検証や融資審査を見据えた内容のブラッシュアップは、経営者だけで完結させるのが難しい領域でもあります。

事業計画書の作成に行き詰まったとき、数字の前提に不安があるとき、融資面談に向けて計画の精度を高めたいときは、税理士への相談を選択肢に入れてみてください。

ベンチャーサポート税理士法人では、事業計画書の作成も含めた融資のサポートを行っています。

これまでに融資をサポートした件数は1万件を超え、あらゆる形態の企業に合わせて事業計画書の作成が可能です。

銀行での勤務経験を持つスタッフも多数在籍しているので、融資審査を行う側からの視点と、事業を軌道に乗せるための税理士としての視点の両方から、経営者にとって最適な融資のサポートを行います。

また、融資面接のロールプレイングも事前に行うため、安心して融資に臨むことが可能です。

さらにこれらの融資に関するサポートは、顧問契約のサービスにすべて含まれています。

追加の手数料は一切いただきません。

まずはお気軽に、無料相談までお電話ください。