最終更新日:2026/1/27

創業計画書と事業計画書の違いとは?書き方や融資で見られるポイントを解説

ベンチャーサポート税理士法人 大阪オフィス代表税理士。

近畿税理士会 北支部所属(登録番号:121535)

1977年生まれ、奈良県奈良市出身。

【公式】ベンチャーサポートグループチャンネルを運営。

PROFILE:https://vs-group.jp/startup/profile_writing/#p-mori

YouTube:【公式】ベンチャーサポートグループチャンネル

書籍:プロが教える! 失敗しない起業・会社設立のすべて (COSMIC MOOK) ムック

創業計画書と事業計画書は、どちらも融資の際に提出する書類ですが、その作成するタイミングや重要なポイントはそれぞれ異なります。

これらの違いを理解することで、融資の審査でより適切な評価を得やすくなります。

この記事では、税理士が専門家の視点から、創業計画書と事業計画書の違いを比較表や具体例を用いて解説します。

作成時の注意点や、特に重要となる項目などについても深く掘り下げて解説するので、計画書の作成について悩みのある方はぜひ目を通してみてください。

目次

【要点まとめ】創業計画書と事業計画書の違いの全体像

創業計画書は会社の創業時に作成します。

事業実績などがない時期に作成するため、融資担当者が創業計画書を見る際には、創業者個人の経歴と事業への熱意、自己資金の額や計画的に資金を蓄積できているかを確認します。

一方で事業計画書は、ある程度事業を営んだ会社が作成する文書です。

事業計画書では創業者自身の素質に加えて、これまでの事業の実績が重視されます。

実績の具体的な分析や、それをもとにした販売・仕入計画と損益・資金繰り計画を示さなければいけません。

創業計画書と事業計画書の比較一覧表

創業計画書と事業計画書は、どちらも事業の計画を示す書類ですが、その目的や評価されるポイントは異なります。

両者の主な違いを、以下の表で項目別に整理しました。

| 比較項目 | 創業計画書 | 事業計画書 |

|---|---|---|

| 目的 | 創業時の資金調達 | 事業拡大、追加融資、補助金申請、経営改善など |

| 作成時期 | 創業前〜創業後まもない時期(事業実績がない段階) | 事業開始後(決算を1回以上終えている段階) |

| 主な提出先 | 日本政策金融公庫、信用保証協会、地方自治体の制度融資窓口など | 民間金融機関(銀行・信用金庫)、投資家、補助金事務局など |

| 評価の重点 | 創業者個人の資質 (経歴、自己資金、事業への熱意) | 事業の客観的な実績 (過去の財務数値、市場でのポジション、成長性など) |

| 計画の根拠 | 市場調査や創業者個人の経験に基づく「見込み」「仮説」 | 過去の決算書や販売データに基づく「実績」「事実」 |

| テンプレート | 日本政策金融公庫の指定様式が基本 | 提出先所定の様式、または自由 |

創業計画書で書くべきこと

事業計画書は、過去の事業実績という客観的なデータに基づいて作成し、評価されます。

しかし創業計画書は、評価の根拠となる事業実績がまだ存在しない時期に作成します。

そのため、金融機関は事業の将来性を測るために「この創業者自身が事業を成功させられるのか」という人物評価に重点を置いて審査します。

その人物評価を行うために確認されるのが、創業計画書に記載する各項目です。

創業者自身の資質を示すうえで、特に重要視される項目は以下の3つです。

- 創業の動機

- 経営者の略歴等

- 自己資金

それぞれの項目がなぜ重要か、どのように書くべきかについて、このあと詳しく解説します。

創業計画書の具体的な記入例や、項目全体の詳しい書き方のコツは、こちらの記事でより詳しく解説しています。

その1:創業の動機【事業への想いやビジョンを具体的に記述する】

参考:創業計画書|日本政策金融公庫(PDF) を加工して作成

事業計画書の場合、企業のビジョンは過去の実績によって裏付けられます。

しかし創業計画書では、創業者の「動機」が、まだ存在しない事業の信頼性を担保する要素の1つになります。

融資担当者は、この項目から「なぜ、ほかの事業ではなくこの事業なのか」「なぜ、ほかの誰でもなくあなたがこの事業を行うのか」という疑問の答えを探り、事業への覚悟を測ります。

ここで求められるのは、自身の過去の経験と、これから始める事業との間に、論理的で必然的な繋がりを示すことです。

たとえば、ITエンジニアとして8年間、中小企業の業務システム開発に従事した人が「多くの企業が月額5万円以上の非効率なシステム利用料に悩んでいる」という情報を得て起業に至る、といった具体的なストーリーがあると、その人が事業を行う必然性を示しやすくなります。

過去の実績がないからこそ、自身の経験から導き出した課題意識の解像度の高さが、事業の成功確率を裏付ける客観的な根拠として評価されます。

評価が難しい動機の具体例

- IT業界のDX化推進が広がっているのを見て、将来性を感じたため、独立を決意した。

中小企業の成長に貢献したい。

評価につながる動機の具体例

- ITエンジニアとして8年間、中小企業30社以上のシステム開発を担当。

多くの経営者が月額5万円以上の固定費を払いながら、機能の6割以上を使いこなせず非効率な業務を続けている課題を痛感した。

自身の経験を活かし、本当に必要な機能だけを月額2万円で提供するシステムを開発・提供することで、中小企業の利益率改善に直接貢献したい。

創業計画書を作成する際には、ここで示した自身の「経験」が、事業計画上の「強み」として数値に反映されていることが重要です。

たとえば「ITエンジニアとしての8年間の経験」をもとに動機を記すのであれば、「開発費用のうち外注費を0円に抑え、そのぶんを初期の広告宣伝費150万円に充当する」といった形で、自身の経験が事業の成功にどう直結するのかを金銭面で明確に示しましょう。

これが、事業実績のない創業者にとっての信頼性の証明となります。

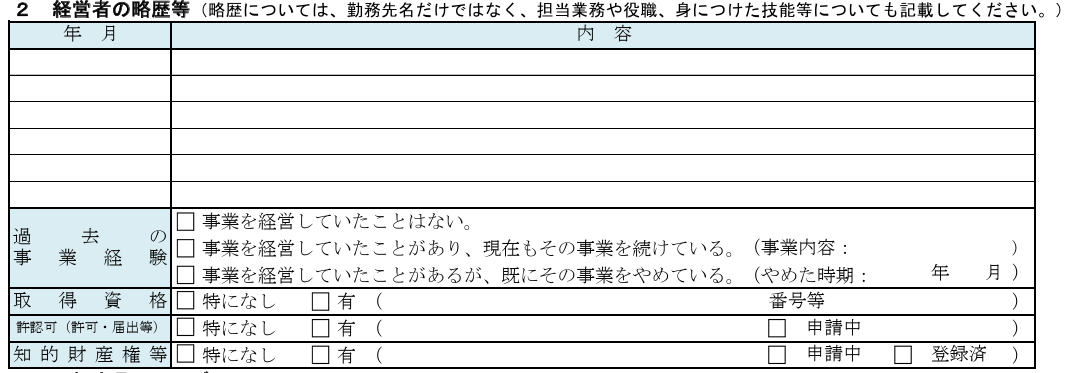

その2:経営者の略歴等【事業に関連する経験やスキルをアピールする】

事業計画書では会社の経歴や実績が中心となる一方、創業計画書では創業者個人の経歴が、会社の経歴そのものとして評価されます。

事業実績が存在しないため、融資担当者は創業者の過去の経歴から、事業を成功させる能力や経験があるかを客観的に判断します。

ここで重要なのは、単なる職務経歴の羅列をしないことです。

これから始める事業内容と関連付け、自身が持つスキルや実績が事業の成功にどう貢献するのかを具体的に示す必要があります。

たとえば、単に「レストランで店長を経験」と記述するのではなく、「従業員10名のマネジメント経験」や「月間200万円の仕入管理を通じて原価率を3%改善した実績」のように、具体的な数値を用いてアピールしましょう。

評価が難しい略歴の具体例

- 2015年4月~2025年3月

株式会社〇〇 ・イタリアンレストランの店長として勤務

評価につながる略歴の具体例

- 2015年4月~2025年3月 株式会社〇〇(イタリアンレストラン)

店長として従業員10名の労務管理、月間売上500万円の売上管理を担当。

仕入れ先の見直しやメニュー構成の変更により、原価率を30%から27%へ改善した実績を持つ。

この経験は、開業後の店舗運営における収益管理に直接活かせる。

担当した役職や業務内容だけでなく、その経験から得た「マネジメント能力」「計数管理能力」「業界内の人脈」といった経営スキルを明記します。

前職での顧客数や売上規模、管理していた部下の人数なども数値で示すことで、事業計画の実現性に対する信頼性が向上します。

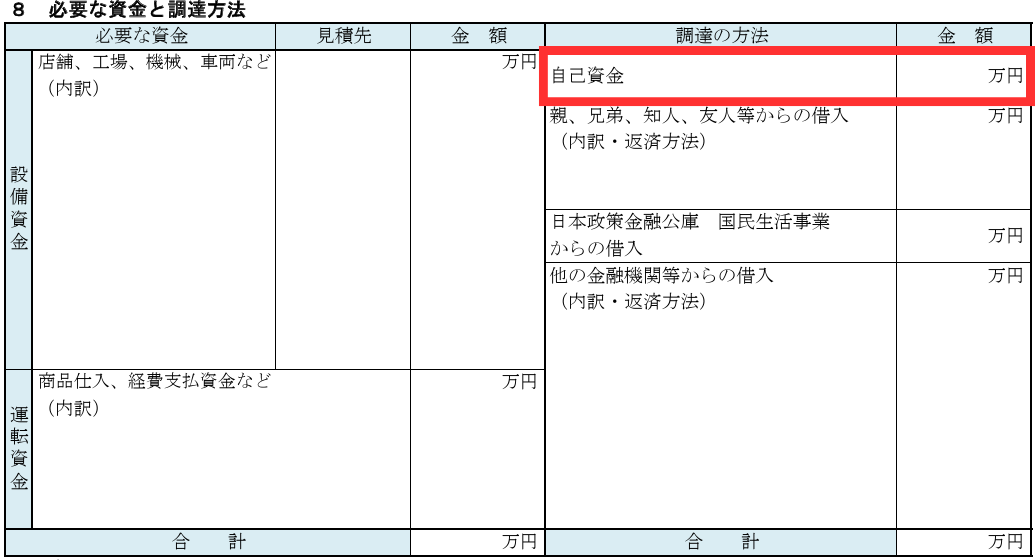

その3:自己資金【計画的に準備してきたことを示し、事業への本気度を伝える】

自己資金は、創業計画書において事業への本気度を客観的に示す、最も重要な指標の1つです。

一般的に、日本政策金融公庫の創業融資などでは、必要な資金額の3分の1程度の自己資金が目安の1つとされています。

必要資金額が1,000万円の場合、300万円程度を準備していると、計画の堅実性が高く評価される傾向にあります。

また、融資担当者は自己資金の金額だけでなく、その形成過程も確認します。

5年間、毎月5万円ずつ着実に積み立ててきた300万円は、創業に向けた計画性と経営者に求められる財務規律の証明となります。

一方で、融資審査の直前に、親族などから一時的に資金を借り入れて自己資金に見せかける行為(見せ金)は、逆に信用性を大きく損ねるので注意しましょう。

金融機関は融資審査の際に、創業者の預金通帳の履歴を確認し、資金の流れを詳細に調査します。

不自然な入金はマイナス評価に繋がり、融資が実行されない直接的な原因となります。

事業計画書で書くべきこと

創業計画書が創業者個人の経験やポテンシャルをもとに評価されるのに対し、事業計画書は過去の事業実績という客観的な数値に基づいて評価されます。

金融機関は、事業計画書と同時に提出する損益計算書(PL)や貸借対照表(BS)といった財務諸表を分析し、その事業が持つ本来の実力と将来性を判断します。

そのため、事業計画書では過去の実績を正確に分析し、そのデータに基づいた実現可能な成長戦略を論理的に示すことが不可欠です。

事業計画書を書くうえで重要になるのは、以下の3点です。

- 事業の現状分析

- 販売・仕入計画

- 損益計画・資金繰り計画

それぞれの項目がなぜ重要か、どのように書くべきかについて、このあと詳しく解説します。

事業計画書全体の作成方法に関しては、以下の記事で詳しく解説しています。

その1:事業の現状分析【過去の売上・利益の推移、主要な商品・サービスの実績を分析する】

事業計画書の起点となるのは、過去の経営成績の分析です。

これは、創業計画書には存在しない、事業計画書ならではの項目です。

過去2〜3期分の財務データを用意し、単に数値を羅列するのではなく、その数値が変動した原因までを深掘りして分析します。

たとえば「前期の営業利益が前年比で5%減少した」という事実に対しては、「主力商品Aの売上が横ばいであった一方、原材料費が8%上昇したことが利益を圧迫した」といった具体的な要因を記述します。

現状を正確に把握し、自社の強みと弱みを客観的に認識している姿勢を示すことで、経営者としての分析能力をアピールできます。

商品やサービスが複数ある場合は、それぞれ個別の収益性を分析しましょう。

商品Aは売上が大きいものの利益率は15%、商品Bは売上規模は小さいが利益率は40%、といった分析結果を出しておくことで、「利益率の高い商品Bの販売に注力する」といった事業戦略の説得力が増します。

その2:販売・仕入計画【過去1〜2期分の実績数値をもとに、将来の計画を具体的に作成する】

販売・仕入計画は、事業計画書の中でも特にその実現可能性が問われる部分です。

創業計画書における計画が市場調査などに基づく「仮説」であるのに対し、事業計画書では過去の販売実績や仕入れ実績をもとにした「高い確率の予測」であることが求められます。

たとえば、「前期に1,000個を販売した商品の販売計画を、明確な根拠なく2,000個に設定する」といった計画は非現実的と判断されてしまいます。

仮に販売数を増加させる計画を立てる場合、その根拠となる具体的なアクションプランを併記する必要があります。

| 計画項目 | 前期実績 | 今期計画 | 計画の根拠 |

|---|---|---|---|

| 商品A 販売数 | 1,000個 | 1,200個 | 新規に大手小売店Y社との取引が決定しており、月間20個の追加納品を見込む(年間240個)。 既存販路の縮小も考慮し、前期比20%増の計画とする。 |

| 原材料B 仕入額 | 2,000万円 | 2,400万円 | 上記の販売計画に伴い、仕入額も比例して増加する。 |

注意するべき点として、販売計画とそのために必要な仕入・経費計画は、必ず連動させなくてはいけません。

たとえば売上を20%増加させる計画を立てる場合には、その実現のために必要となる経費を忘れずに計画に組み込む必要があります。

「営業人員を2名増員し、人件費が年間1,000万円増加する」「Web広告の出稿量を増やし、広告宣伝費を年間500万円増加する」といった具体的なコストの増加も、計画に明記しましょう。

その3:損益計画・資金繰り計画【過去の財務諸表との整合性を取りながら、将来の見通しを示す】

損益計画と資金繰り計画は、事業計画の根幹です。

ここで最も重要なのは、過去の財務諸表(PL・BS)との整合性です。

「過去3年間の売上総利益率が平均35%で推移しているにもかかわらず、なんの説明もなく計画上の利益率を45%に設定する」といった矛盾は、計画全体の信頼性を大きく損ねます。

労働分配率や自己資本比率といった主要な経営指標が、過去の実績から大きくずれた計画を立てる場合は、明確な理由と施策を提示しなければなりません。

損益計算書(PL)、貸借対照表(BS)、キャッシュフロー計算書(CF)は、それぞれが連動しています。

たとえば、損益計画で500万円の当期純利益を計上した場合、その利益は貸借対照表の純資産の部に加算され、キャッシュフロー計算書の税引前当期純利益の起点となります。

これらの数値に矛盾や転記ミスがあると、計画書自体の管理能力を疑われるため、細心の注意が必要です。

目的別で解説:この場合はどっちの計画書が必要?

事業の段階や資金調達の目的によって、創業計画書と事業計画書のどちらを求められるかは異なります。

ここでは、創業者や経営者が直面する典型的な3つのケースを取り上げ、それぞれにおいてどちらの計画書が必要となるかを解説します。

ケース1:日本政策金融公庫で創業融資を受けたい場合

日本政策金融公庫は、政府系金融機関として創業支援を重要な役割の1つと位置付けています。

そのため、融資制度や審査の枠組みそのものが、事業実績を持たない創業者を対象に設計されています。

日本政策金融公庫が提供する「新規開業・スタートアップ支援資金」などの各種創業融資を申し込む際には、指定されたフォーマットである「創業計画書」を作成し、提出します。

この書式には、創業の動機や経営者の略歴といった、創業者個人の資質を評価するための項目が組み込まれており、事業実績がない状態でも審査ができるしくみになっています。

ケース2:補助金・助成金を申請したい

補助金や助成金の申請を行う際には、原則として「事業計画書」の提出が必要です。

大規模な補助金の多くは、既存の事業者が新たな投資や事業展開を行うことを支援する目的で設計されています。

そのため、審査においては「申請する事業者が、事業を遂行できるだけの経営基盤や実行能力を持っているか」という点が厳しく評価されます。

過去の事業実績や財務状況を記載した事業計画書は、その経営基盤を証明するための不可欠な書類となります。

実際に補助金の公募要領には、多くの場合で3〜5年分の収益計画や資金繰り計画を含む、詳細な事業計画書の作成が求められています。

また、補助金の審査は融資と異なり、政策的な目的(賃上げやDX化の推進など)との合致度も重視されます。

事業計画書を作成する際は、単に自社の成長戦略を示すだけでなく、その事業が補助金の政策目的にどう貢献するのか、という視点を盛り込む必要があります。

ケース3:既存事業の運転資金・設備投資のために追加融資を受けたい

追加融資を受ける場合も、「事業計画書」の提出が必要です。

すでに事業を運営している企業が、民間金融機関(銀行や信用金庫など)から追加融資を受ける際には、事業計画書がその判断材料となります。

創業段階は終了しているため、創業計画書が求められることはありません。

金融機関は、融資した資金が事業の成長にどう繋がり、最終的に返済原資が確保されるのかを合理的に判断したいと考えています。

たとえば、2,000万円の設備投資を行うために融資を申し込む場合、その投資によって生産性が30%向上し、年間500万円の利益増加が見込める、といった具体的な効果を、事業計画書で示す必要があります。

そのため、追加融資のための事業計画書では「返済計画」の具体性が特に重要視されます。

資金繰り計画の中で、借入金の返済額を明確に織り込み、融資実行後も安定的に返済が可能であることを数値で証明しましょう。

創業計画書・事業計画書作成に関するよくある質問

創業計画書や事業計画書を作成する際に、多くの人が疑問に思う点をまとめて解説します。

自己資金はどれくらい準備すればいいのか

自己資金の額に、融資額の何割を用意するべきといった絶対的な基準はありません。

しかし実務上は、自己資金の額は事業家の熱意や本気度を測る目安として用いられます。

日本政策金融公庫の新規開業・スタートアップ支援資金を利用する場合、創業時に必要となる資金総額の3分の1程度の自己資金を準備していることが、1つの目安とされています。

たとえば店舗の開業に900万円が必要な場合、300万円程度の自己資金があれば、堅実な計画であると評価されやすくなります。

ただし、「創業計画書で書くべきこと」その3で述べたように、金融機関は自己資金の金額だけでなく、その形成過程も重視します。

親族からの贈与や一時的な借入金は「見せ金」と判断され、厳密な意味での自己資金と見なされない可能性があるため、注意が必要です。

テンプレートはどこでダウンロードできるのか

使用する計画書の種類によって、テンプレートの入手先は異なります。

【創業計画書の場合】

日本政策金融公庫の新規開業・スタートアップ支援資金を利用するのであれば、公式サイトから指定のテンプレートをダウンロードして使用しましょう。

Excel形式とPDF形式のファイルが用意されており、記入例も同じページから入手可能です。

【事業計画書の場合】

創業計画書とは異なり、事業計画書には定められた統一のフォーマットは存在しません。

事業計画書の内容は、提出する目的(民間金融機関からの融資、補助金申請など)や提出先によって大きく異なるためです。

事業計画書の作成にあたっては、まず融資を申し込む金融機関や申請する補助金の事務局に、指定のフォーマットがあるかを確認してください。

特に指定がない場合は、中小企業基盤整備機構が運営する情報サイト「J-Net21」などで公開されている業種別のサンプルやテンプレートを参考に、自身の事業内容に合わせて作成しましょう。

参考:起業マニュアル 5.事業計画書をつくる| J-Net21 独立行政法人中小企業基盤整備機構

融資や補助金以外に計画書を作成するメリットはあるのか

計画書の作成には、資金調達という目的以外にも、事業を成功に導くための重要なメリットが複数存在します。

なぜなら、計画書の作成プロセスそのものが、経営の質を高めるからです。

第一のメリットは、自分自身の頭の中にある事業のアイデアを客観的に「可視化」できる点です。

漠然とした事業モデルを、計画書という形に言語化・数値化する過程で、そのアイデアの課題や改善点が明確になります。

たとえば「手厚い顧客サポート」という抽象的なアイデアも、計画を入念に練り上げるなかで「顧客対応スタッフを2名採用し、年間600万円の人件費をかける」といった具体的な経営判断に落とし込むことができます。

第二のメリットは、事業運営における「明確な目標」としての役割を計画書が担う点です。

計画書で定めた経営目標や数値計画は、日々の経営判断に一貫した軸を与えてくれます。

明確な計画がないままだと、どのような業務改善や投資を行えばいいかがわかりません。

結果として余計な費用を投じたり、逆に迅速な判断を行えなくなってしまうでしょう。

また、従業員などの関係者とも、事業の方向性について共通認識を形成しやすくなるといったメリットもあります。

創業計画書を事業計画書に流用できるのか

創業計画書は、事業計画書を作成するための土台として流用できます。

ただし、内容に関してはその都度更新する必要があります。

創業計画書に記載した数値の多くは、市場調査などに基づく「見込み」です。

これを事業計画書にするためには、過去の経営から得られた「実績」を根拠として書き直さなくてはいけません。

具体的には、創業計画書で立てた売上や費用の予測を、過去1〜2期分の決算書に記載されている実際の数値に置き換える作業が必要です。

さらに、計画と実績の差異を分析し、その原因を事業計画書に盛り込むことで、経営者の計画遂行能力や課題解決能力を客観的に示すことも重要です。

計画書の作成をサポートしてほしい場合はどこに頼めばいいのか

計画書の作成は専門的な分析や知識を要するため、必要に応じて外部の専門家のサポートを活用することも検討しましょう。

初めて計画書を作成する場合は、まず商工会議所などの公的機関で無料相談を受け、事業の骨子を固めることをおすすめします。

そのうえで、具体的な融資申請の段階で、税理士に依頼して計画の精度を高め、数値をブラッシュアップするという進め方が、費用対効果の面で効率的です。

事業計画書などの作成を専門家に代行依頼することのメリットや費用相場については、以下の記事でより詳しく解説しています。

創業計画書や事業計画書の作成で悩んだら税理士に相談しよう

ここまで見てきたように、創業計画書と事業計画書は、その目的や作成方法、評価されるポイントが異なります。

どちらの書類を作成するにせよ、資金調達の成功確度を高めるためには、それぞれの特性を深く理解したうえで、客観的で説得力のある内容に仕上げる必要があります。

特に、金融機関を納得させるための収支計画や資金繰り計画は、計画書の肝となる部分であり、同時に多くの人がつまずきがちな、作成難易度の高い部分でもあります。

もし、計画書の作成に少しでも不安を感じたり、自身の作成した計画をより確実なものにしたいと感じたときは、税理士など専門家への相談をおすすめします。

ベンチャーサポート税理士法人では、会社設立・運営に関する無料相談を実施しています。

これまでに融資をサポートした件数は1万件を超え、あらゆる形態の企業に合わせて創業計画書の作成が可能です。

銀行での勤務経験を持つスタッフも多数在籍しているので、融資審査を行う側からの視点と、事業を軌道に乗せるための税理士としての視点の両方から、経営者にとって最適な融資のサポートを行います。

また、融資面接のロールプレイングも事前に行うため、安心して融資に望むことが可能です。

まずはお気軽に、無料相談までお電話ください。

創業計画書や事業計画書について税理士に相談できることリスト

税理士は財務と税務の専門家として、多岐にわたる支援を提供します。

創業計画書や事業計画書について、税理士には主に以下のようなことを相談できます。

- 創業計画書や事業計画書の書き方

- ビジネスモデルや事業コンセプトの壁打ち

- 経営者ごとに最適な融資や補助金の選定

- 必要な融資額のシミュレーション

- 融資審査・面談の対策

- 返済計画の策定

これら以外にも、どのような融資があるかの紹介や手続きの代行から、実際に融資がおりてからの返済も含めた資金計画まで、経営者が抱える財務や税務に関するあらゆる不安や疑問が、相談の対象となります。

もしなにか会社設立や運営に関してご不明な点があれば、ぜひお気軽に、ベンチャーサポートの無料相談までお電話ください。