最終更新日:2025/12/11

飲食店の事業計画書の書き方とは?税理士がテンプレートを元に詳しく解説

ベンチャーサポート税理士法人 大阪オフィス代表税理士。

近畿税理士会 北支部所属(登録番号:121535)

1977年生まれ、奈良県奈良市出身。

【公式】ベンチャーサポートグループチャンネルを運営。

PROFILE:https://vs-group.jp/startup/profile_writing/#p-mori

YouTube:【公式】ベンチャーサポートグループチャンネル

書籍:プロが教える! 失敗しない起業・会社設立のすべて (COSMIC MOOK) ムック

飲食店の開業は、「美味しい料理」を提供するだけでは成功できません。

多額の初期投資をどのように調達し、FLコスト(食材原価と人件費)をどう制御していくかという、具体的な経営戦略が必要になります。

この経営戦略を具体的に定め、事業の行く末を明確にする設計図が「事業計画書(創業計画書)」です。

この計画書は、金融機関から融資を受ける際にも提出しなければならない重要な書類です。

しかし、いざ作成しようにも「FL比率は何%に設定すべきか」「席数と回転率から、どう現実的な売上を予測すればよいか」といった、飲食店特有の数値で行き詰まる方も少なくありません。

この記事では、税理士という財務の専門家の視点から、公庫のテンプレートをもとに、融資担当者を納得させる具体的な書き方を詳しく解説します。

目次

【要点まとめ】飲食店の事業計画書の全体像

飲食店の事業計画書(創業計画書)は、日本政策金融公庫などの金融機関から融資を獲得するためだけでなく、自身の事業を成功に導くための設計図です。

融資担当者は、飲食店の事業計画書を見るとき、以下の4点を厳しく審査します。

- FLコスト管理: 飲食店の収益性の核となるFLコスト(食材原価+人件費)が売上の60%以内に収まる計画となっていて、かつその根拠が明確か

- 売上予測の現実味:席数×回転率×客単価×営業日数で算出される売上が、希望的観測ではなく、商圏調査や競合分析に基づいた現実的な数値か

- 必要な資金と調達方法:開業に必要な設備資金と運転資金が正確に算出され、自己資金と借入のバランスが妥当か

- 業態特性の反映:居酒屋、レストラン、ラーメン店など、自身の業態に合わせた収益構造が計画に反映されているか

この記事では、これらの融資審査のポイントを踏まえ、公庫のテンプレートをもとに具体的な記入例を交えながら、飲食店の事業計画書の書き方を税理士が詳しく解説します。

飲食店の開業に事業計画書が必要な理由

前提として、飲食店の開業において、事業計画書の作成は単なる書類作成の作業ではありません。

事業計画書は、主に3つの重要な役割を果たします。

- 融資の獲得のため

- 事業アイデアの整理のため

- 仲間とのビジョン共有のため

これらはすべて飲食店事業を成功に導くために非常に大きな役割を担っています。

それぞれについて詳しく解説します。

役割1:融資の獲得のため

多くの飲食店の創業者にとって、最初の目的となるのが、日本政策金融公庫をはじめとする金融機関からの融資獲得です。

事業計画書は、この融資の審査において、自身の事業の返済能力を証明する重要な書類となります。

金融機関の融資担当者は、融資希望者に対して「この人の行う事業が、融資した資金を計画通りに返済できるだけの利益を生み出せるか」という点を厳しくチェックします。

たとえば、開業資金として1,000万円の融資を希望し、返済期間を7年と設定した場合、月々の返済額は約13万円になります。

融資担当者は、事業計画書に記載された収支計画を見て、この月額13万円の返済を継続できるだけの利益を安定的に生み出せるかを厳しく審査します。

ここでクオリティの高い事業計画書を提示できれば、それだけ融資担当者からの評価も上がり、希望通りの融資を受けられる可能性が上がります。

融資を受けるのであれば、事業計画書は最も力を入れて作り込むべき書類と言えるでしょう。

役割2:事業アイデアの整理のため

事業構想の初期段階では、さまざまなアイデアや願望が整理されないまま混在している状態です。

事業計画書は、創業者の初期のアイデアを客観的な視点で見つめ直し、実行可能な事業戦略とする設計図の役割を果たします。

事業計画書の作成過程では、「ターゲット顧客は誰か」「競合との差別化要素は何か」といった事業の特徴とも言える部分を、具体的な言葉や数値に落とし込むことが求められます。

このプロセスを経ることで、創業者自身が脳内を整理し、漠然とした構想を具体的な経営指標へと進化させることができます。

さらに、こうしたプロセスの中で、「想定より利益が出ない」「生活費や返済原資が足りなくなる」といった課題も早期に判明します。

それらの解決のために、値段や人件費、家賃の見直しや、新しいビジネスモデルのアイデアを考えるきっかけとなり、結果的に事業の成功率を大きく上げることができるのです。

役割3:仲間とのビジョン共有のため

カフェやレストランなどの飲食店事業は、その規模によっては共同経営者や従業員といった関係者との連携が必要になります。

事業計画書は、そうしたメンバーに対して、進むべき方向性を正確に伝えるための客観的な資料となります。

もし経営する飲食店のビジョンが創業者の頭の中にしか存在しない場合、口頭での伝達に頼ることになり、メンバー間での「この飲食店が大事にしていること・コンセプト」などにズレが生じる可能性があります。

たとえば「質の高いサービス」というコンセプトだけを聞いたときに、丁寧で落ち着いた接客をイメージする人もいれば、迅速で効率的な対応をイメージする人もいます。

この認識のズレは、顧客へのサービス方針や業務の優先順位といった点で一貫性を欠き、店の評判を落とす原因にもなりかねません。

しかし事業計画書に「メインターゲットは30代のビジネスパーソンとし、ランチタイムの平均滞在時間を40分、注文から提供までの時間を8分以内とする」と明記され、それをスタッフに共有していればどうでしょうか。

ホールスタッフはそれに合った接客を、キッチンスタッフは調理工程の効率化を、それぞれが同じ目標に向かって行動することができます。

全員が同じ目標を共有することで、組織としての一貫した行動が生まれ、顧客満足度の向上、ひいては事業の安定化につながるのです。

飲食店の事業計画書のテンプレートについて

事業計画書の作成に取り掛かる第一歩は、信頼できるテンプレート(雛形)を選ぶことです。

特に創業融資を目的とする場合、審査を行う金融機関の様式に準拠することが、円滑な手続きの鍵となります。

現在、インターネット上には多くのテンプレートが存在しますが、まずは以下の公的機関が提供する資料を基準とすることをおすすめします。

| 提供機関 | テンプレートの名称と特徴 | URL |

|---|---|---|

| 日本政策金融公庫 | 創業計画書 創業融資の審査で実際に使用される、創業者にとってのスタンダード様式 記入項目が10項目に整理されている |

https://www.jfc.go.jp/n/service/pdf/kaigyou00_190507b.pdf |

| 中小機構 (J-Net21) |

事業計画書(各種) より詳細な分析(SWOT分析など)を含む、包括的な事業計画の策定用 |

https://j-net21.smrj.go.jp/startup/manual/list5/5-1-3.html |

創業者の方が最初に直面する疑問として、「日本政策金融公庫の創業計画書と、一般的な事業計画書のどちらを作成すればよいか」という点があります。

日本政策金融公庫から創業融資を受ける際に提出を求められるのは、原則として「創業計画書」です。

これは、創業者の経歴や動機、必要な資金額など、創業時に特化した項目で構成されています。

一方でJ-Net21などで作成例が公開されている「事業計画書」は、創業後に事業を拡大する際や、民間金融機関との取引で使われることが多い書類です。

事業計画書は、原則としてすでにある程度の事業を営んでいる企業や事業主が作成するものです。

はじめて飲食店の計画書を作るという場合は、まずは創業融資の基本となる日本政策金融公庫の「創業計画書」の様式と、飲食店(洋風居酒屋)の記入例をダウンロードし、どのような項目が求められるのかを把握することから始めましょう。

なお、「創業計画書」と「事業計画書」の違いや、目的別の使い分けに関するより詳細な解説は、以下の記事をご参照ください。

もしすでに飲食店を営んでいて、これまでの事業成績などを活用した事業計画書を作りたいという場合は、以下の記事をご参照ください。

【記入例で解説】日本政策金融公庫「創業計画書」の書き方(全10項目)

ここからは、多くの創業者が利用する日本政策金融公庫の「創業計画書」の様式に沿って、融資担当者が評価するポイントを項目別に解説します。

1:創業の動機

「創業の動機」は、融資担当者が最初に目を通す項目です。

担当者はここで、単なる事業への情熱だけでなく「なぜ今、この場所で、飲食店を始めるのか」という計画の必然性を確認します。

「いつか自分の店を持つのが夢でした」といった抽象的な動機だけでは、飲食店を成立させる準備ができているとは判断されません。

重要なのは、自身の経験(強み)と、市場の機会(顧客ニーズ)を論理的に結びつけることです。

【記入例】

- 居酒屋店長(3年)として、FLコスト管理(原価率30%運営、人件費率28%)を徹底した経験があります。

自己資金500万円を準備。開業予定地の〇〇駅周辺は30代が増加しているが、地酒専門の個人店がありません。独自の仕入れルートとコスト管理の経験を活かし、安定した収益を確保できると考えています。

記入例のように、「なぜ自身がやるのか(経験)」と「なぜこの場所なのか(市場機会)」が、明確な根拠を持って結びついていることが極めて重要です。

創業の動機の書き方については、以下の記事でより詳しく解説しています。

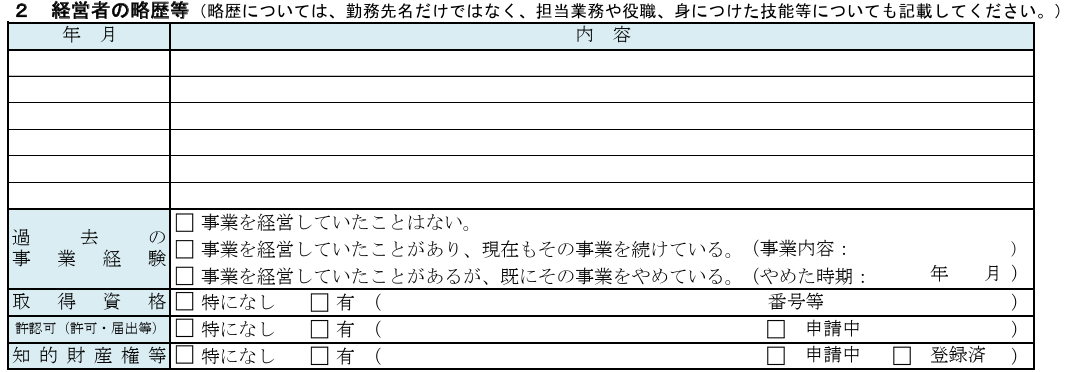

2:経営者の略歴等

「経営者の略歴等」は、「創業の動機」で述べた経験の裏付けを示し、創業者自身に飲食店を経営する能力があることを証明するための項目です。

融資担当者は、創業者が「飲食店経営者」として調理技術だけでなく、数値管理や人材育成の経験を有しているかも気にしています。

そのため、経営者の略歴等では「平成20年4月株式会社〇〇フードサービス勤務」などと職歴を羅列するだけでは不十分です。

どの店舗で、どのような役職につき、具体的にどのような業務を担当し、どのような実績を上げたのかを記述する必要があります。

【記入例(居酒屋の場合)】

- 「平成25年4月~令和7年3月:株式会社△△ダイニング(和食居酒屋チェーン)

・平成25年~:〇〇店にて調理担当として勤務。

・平成30年~:△△店にて副店長に就任。発注業務と原価管理を担当。

・令和4年~:◇◇店にて店長に就任。店舗運営全般(売上管理、アルバイト採用、育成、FLコスト管理)に従事。

担当店舗にて、仕入れ業者の見直しとメニュー構成の最適化を実行し、原価率を2%改善(32%→30%)したことで、社内の営業利益率コンテストで全50店舗中3位の表彰を受ける。」

もし、これまで飲食店関連で仕事をした経験がない場合は、これまでの経歴から飲食店経営に活かせそうな要素を見つけ、アピールしましょう。

3:取扱商品・サービス

この「取扱商品・サービス」の欄は、事業の核となる収益源を具体的に示す、計画書の中で特に重要な部分の1つです。

複数の項目がありますが、飲食店の場合は以下の項目が重要となります。

- 取扱商品・サービスの内容

- セールスポイント

- 販売ターゲット・販売戦略

- 競合・市場など自社を取り巻く状況

これら4つの項目は、

市場にこんな機会がある(競合・市場)

→ だからこの顧客層を狙う(ターゲット)

→ この顧客層に響く商品を~する(商品・セールスポイント)

→ この方法で顧客に届ける(販売戦略)

という一連のストーリーとして連動している必要があります。

取扱商品・サービスの内容

主力となる商品・サービスと価格を具体的に明記します。

公式の記入例にはありませんが、原価率もあわせて明記しておくといいでしょう。

飲食店の計画書において、経営者が原価率を戦略的にコントロールできているかという点は融資担当者も注目しています。

魅力的な「集客商品(原価率が高くても顧客を惹きつける商品)」と、利益を確保するための「収益商品(原価率が低い商品)」を組み合わせるなどして、戦略を示しましょう。

| 取扱商品・サービスの内容 | 想定売上シェア | 想定原価率 |

|---|---|---|

| (集客商品) A5ランク和牛の炙り |

15% | 45% |

| (収益商品) 季節の地酒の飲み比べ |

35% | 25% |

| (収益商品) 定番おつまみ各種 |

20% | 35% |

セールスポイント

セールスポイントの欄は「味が自慢です」といった抽象的な熱意を書く場所ではありません。

前述の「取扱商品・サービスの内容」で提示した収益ロジックの解説を行う、極めて重要な項目です。

「誰に、どんな価値を提供するか」「なぜそれが他社ではなく自社でなければならないのか」「そのセールスポイントが実現可能である客観的な証拠」の3つを意識し、なぜこの商品で儲けが出るのかを論理的に説明しましょう。

【記入例】

- 高品質な食と地酒を求める30~50代へ「少し贅沢な日常」を提供します。

近隣には高級路線の店がなく、ターゲット層は5年間で20%増加しています。

A5和牛・希少地酒の独自仕入れルートにより原価を下げつつ利益を出せます。

セールスポイントの書き方については、以下の記事でより詳しく解説しています。

販売ターゲット・販売戦略

この項目は、「セールスポイント」で示した商品を「誰に」「どうやって」届けるかを具体化し、計画の実現性を示す場所です。

融資担当者は、ターゲット顧客像が明確であり、かつ、その顧客にアプローチするための現実的な集客方法が練られているかを確認します。

【記入例】

- ターゲットは〇〇駅周辺の30~50代、高品質な食と地酒を求める層。

開店前にSNS・インフルエンサーで期待感を醸成し、地域へポスティング(3,000部)。

開店後はGoogle口コミ促進とリピート施策(無料券)で固定客化(目標30%)を図る。

エリアの特徴とターゲットとなるお客様の適合度合いは、公庫も重視するポイントです。

競合・市場など自社を取り巻く状況

この項目は、上記すべての計画の前提となる、客観的な市場機会(ビジネスチャンス)を示す場所です。

公的な調査や、創業者自身が実際にそのエリアで集めたデータなどを利用し、周辺の活気や競合他社がカバーできていない分野などを論理的に説明しましょう。

【記入例】

- 〇〇駅西口は30~40代世帯が20%増。競合は低価格チェーン店のみで、高品質な地酒専門の個人店は不在。

店主のコスト管理実績と独自仕入ルートで、この市場の空白を満たし安定収益を見込む。

4:従業員

「従業員」の項目は、飲食店のオペレーションを誰が担うのかという人員計画の妥当性を示す欄です。

融資担当者は、事業規模(席数や営業時間)に対して人員計画が現実的であるか、そして、その計画に基づいた人件費が、「8.事業の見通し」に正しく反映されているかを確認します。

日本政策金融公庫の様式では、「常勤役員の人数」(法人の場合)と「従業員の人数」を記載します。

個人事業主として開業する場合、「常勤役員の人数」は0人となります。

「従業員の人数」には、創業に際して3カ月以上継続して雇用を予定している正社員やパート・アルバイトの人数を記入します。

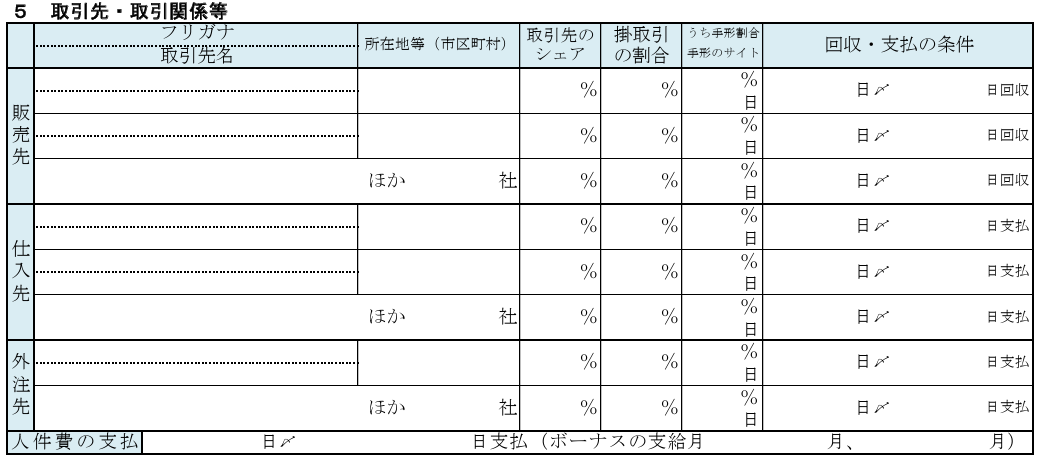

5:取引先・取引関係等

この項目は、事業が単なる想定ではなく、現実の商取引の上に成り立つことを証明する重要なセクションです。

融資担当者は、食材や飲料の仕入先、あるいは販売先が具体的に計画されているかを確認し、事業の安定性を評価します。

創業前の段階で取引先が確定している必要はありません。

まだ取引先が決まっていない場合は、空欄にするのではなく、候補で構わないので具体的な企業名を記載することが、準備の具体性を示すうえで重要です。

飲食店の場合は、「販売先」は基本的に「一般個人顧客」となります。

「回収・支払の条件」は、現金であれば即金ですが、クレジットなどの掛取引であればカード会社ごとに異なります。

一方、「仕入先」への支払いは、翌月以降に行われる「掛取引(買掛金)」が一般的です。

「仕入先」には、主要な取引先候補との具体的な取引条件を記述します。

6:関連企業

この項目は、創業者自身または配偶者が、今回申請する事業とは別に事業を経営している場合にのみ記入します。

初めての独立開業で、ほかに該当する事業がない場合は「該当なし」と記載するだけで問題ありません。

もし該当する企業がある場合は、企業名、代表者名、所在地、事業内容を正確に記述してください。

7:お借入の状況

この項目では、創業者「個人」の借入状況について記述します。

ここでは消費者金融からの借入れだけでなく、クレジットカードのリボ払い・分割払いなども記載が必要になります。

融資申請者の借入状況は、信用情報機関への照会によって必ず確認されます。

そのため、どのような借入れがあったとしても、隠さず正確に申告してください。

借入れ金額のごまかしが発覚した場合、その時点で融資担当者からの信頼性を失い、審査の通過は絶望的となってしまいます。

注意点として、ここで記載する「年間返済額」の合計は、事業から得られる利益で賄うべき、個人の支出の一部と見なされます。

したがって、このあとの「9:事業の見通し」で作成する収支計画では、事業の経費と個人返済額を合わせたうえで、さらに自身の生活費を確保できるだけの「利益」を生み出す計画を示す必要があります。

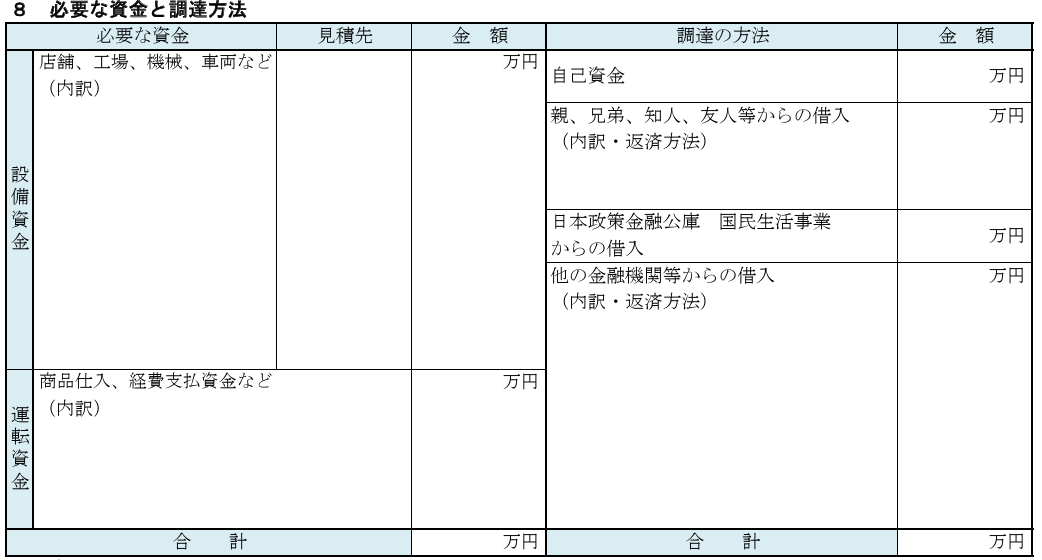

8:必要な資金と調達方法

この項目は、事業計画書における財務計画の根幹をなす最重要部分です。

事業が軌道に乗るまでに「何に」「いくら」資金をかけるのかを正確に算出し、それを「どのように」調達するのかまで、具体的に示さなくてはいけません。

具体的な記入例は、以下のとおりです。

| 必要な資金 | 金額 | 調達の方法 | 金額 |

|---|---|---|---|

| 設備資金 | 自己資金 | 500万円 | |

| 物件取得費 | 300万円 | 日本政策金融公庫 | 1,200万円 |

| 内外装工事費 | 600万円 | ||

| 厨房設備費(什器備品含む) | 300万円 | ||

| 運転資金 | |||

| 開業時の食材・飲料仕入費 | 100万円 | ||

| 人件費(開業後3カ月分) | 150万円 | ||

| 家賃(開業後3カ月分) | 90万円 | ||

| 広告宣伝費・予備費 | 160万円 | ||

| 合計 | 1,700万円 | 合計 | 1,700万円 |

融資担当者は、この資金計画に無理がなく、現実的であるかを評価します。

計画書では、左側の「必要な資金」の合計金額と、右側の「調達の方法」の合計金額が、必ず一致している必要があります。

必要な資金は、大きく「設備資金」と「運転資金」の2つに分けられます。

- 設備資金:物件取得費(保証金や礼金など)、内外装工事費、厨房設備費など、開業時に一度だけかかる初期投資

- 運転資金:商品仕入、人件費、家賃など、月々の経費の3カ月分から半年分の資金

調達の方法は「自己資金」と「借入」の2つに分けられます。

- 自己資金:創業のために自身で準備した資金

- 借入:親族や日本政策金融公庫、そのほかの金融機関からの借入

「必要な資金」のうち、特に内外装工事費や厨房設備費は、必ず複数の業者から見積もりを取得し、その正確な金額をもとに計画書を作成してください。

また、運転資金に「予備費」を計上しておくことで、計画の堅実性を示し、融資担当者に安心感を与えることができます。

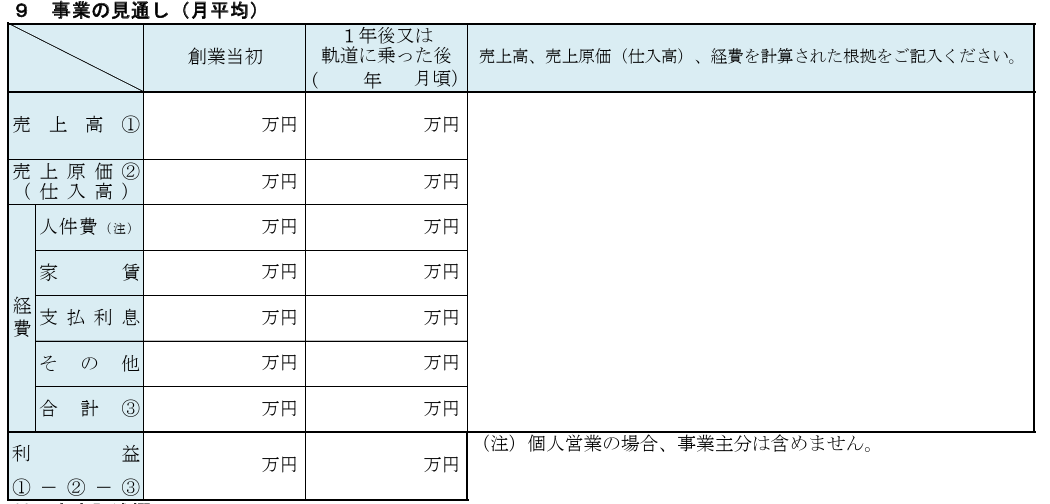

9:事業の見通し(月平均)

事業の見通し(月平均)では、これまでの計画を具体的な数値に落とし込み、事業の収益性と返済能力を証明します。

事業計画全体の集大成ともいえる、非常に重要な項目です。

融資担当者は、この数値がこれまでの項目で記述した計画に基づいた、現実的な数字となっているかを厳しく審査します。

計画は、資料の形式に沿って「創業当初」と「1年後または軌道に乗ったあと」の2段階で示します。

| 創業当初 (月平均) | 軌道に乗ったあと(月平均) | |

|---|---|---|

| 売上高 | 160万円 | 278万円 |

| 売上原価 | 56万円 | 90万円 |

| 人件費 | 50万円 | 70万円 |

| 家賃 | 30万円 | 30万円 |

| 支払利息 | 2万円 | 2万円 |

| その他 | 20万円 | 25万円 |

| 経費合計 | 102万円 | 127万円 |

| 利益 | 2万円 | 61万円 |

さらに右の欄には、これらの数値を算出した「計算の根拠」を記入します。

飲食店の場合、売上は基本的に席数×回転率×客単価×営業日数で算出します。

| 売上高、売上原価(仕入高)、経費を計算した根拠 |

|---|

| 創業当初の売上高:160万円 ・算出根拠 平日 席数18席×回転率0.9回転×客単価3,500円×営業日数17日=96万3,900円 休日 席数18席×回転率1.1回転×客単価4,000円×営業日数8日=63万3,600円 月間売上高 96万3,900円+63万3,600円=159万7,500円 開業当初は認知度が低く、オペレーションも安定しないことを想定し、保守的な売上計画とします。 軌道に乗ったあとの売上高:278万円 平日 席数18席×回転率1.5回転×客単価3,800円×営業日数17日=174万4,200円 休日 席数18席×回転率1.6回転×客単価4,500円×営業日数8日=103万6,800円 月間売上高 174万4,200円+103万6,800円=278万1,000円 ・売上原価(軌道に乗ったあと):90万円 売上は3倍以上に増加するが、仕入先の見直しやメニュー構成の最適化により、原価率を35%から33%に改善。 ・人件費(軌道に乗ったあと):70万円 売上増に対応するため、パート従業員を増員。 |

事業の見通しを作成するうえで個人事業主の方が陥る重大な間違いとして、自身の給与(生活費)を「人件費」に含めてしまうケースがあります。

創業計画書において、個人事業主の報酬は経費である人件費には含めません。

算出された最終的な「利益」の中から、自身の生活費を得ることになります。

10:自由記述欄

創業計画書の最後の項目である「自由記述欄」は、単なる補足欄ではありません。

これまでの項目で伝えきれなかった自身の強みや事業への熱意をアピールし、計画書全体の説得力をもう一段階高めるための、戦略的なスペースです。

融資担当者も、この欄に何が書かれているかに注目しています。

ほかの項目が数値や事実の羅列になりがちな中で、この自由記述欄は、創業者自身の「人柄」や「事業に対する真剣度」を伝える貴重な場となります。

自由記述欄では「創業の動機」の欄では書ききれなかった、創業に至るまでの具体的なエピソードや、事業を通じて地域にどう貢献するかといった熱意を補足することができます。

また、「事業の見通し」で示した数値計画について、「開業後3カ月間は売上が軌道に乗らないリスクを想定しており、その間の赤字は、運転資金とは別に確保している自己資金30万円で補填する計画である」といった、リスク対策の具体的な補足を加えることも極めて有効です。

物件契約「前」に事業計画書を作成しよう

多くの飲食店開業希望者は、「まずは良い物件を見つけてから、事業計画を具体的に練ろう」と考えがちです。

しかし、飲食店の開業に適した優良物件は競争が激しく、市場に出るとすぐに申し込みが入ることが多いです。

そのため、その物件を確保するかどうかの判断はスピードが求められます。

こうした場合、事前に計画書を作成しておくことで、自身の事業モデルが財務的に成立するかを客観的に判断できるだけでなく、優良物件を見極めるための「家賃は月15万円まで」といった明確な判断基準を持つことができます。

さらに、優良物件が突如現れた際にも、準備しておいた計画書をもとに即座に収支シミュレーションを行い、その物件の確保が自分の飲食店にとっていい選択だと自信を持って申し込みに進むことができます。

この準備の差が、優良物件を獲得できるかどうかの決定的な違いを生むのです。

このように、物件契約前に事業計画を策定することは戦略的に極めて重要です。

なお、物件が未確定の段階で説得力のある収支計画を立てるための具体的なシミュレーション手順については、以下の記事で詳しく解説しています。

【業態別】売上・経費計画の立て方と最重要指標「FLコスト」とは

事業計画書、特に「事業の見通し」を作成するうえで、飲食店の経営者が絶対に理解しておくべき指標が「FLコスト」です。

FLコストとは、F=Food(食材原価)とL=Labor(人件費)を合計した費用のことを指します。

飲食店の経費の中で最も大きな割合を占め、かつ、経営者の努力によってある程度はコントロールが可能な変動費であるため、金融機関の担当者もこの数値の妥当性を厳しく審査します。

一般的に、このFLコストが売上高に占める比率である「FL比率」は、60%以内に収めることが繁盛店の目安とされています。

FL比率が60%を超えると、家賃や水道光熱費などの固定費を支払ったあとに、経営者の手元に残る利益が圧迫される可能性が非常に高くなります。

ただし、この「60%」という数値は全業態共通の絶対的な基準ではありません。

業態の特性によって、目指すべきFLコストのバランスは異なります。

ここでは、業態ごとの収益構造の特徴と、計画書作成上のポイントを解説します。

家賃が売上の10%を超えるような一等地の物件では、FL比率は55%でも危険水域ですが、逆に家賃が安くすむ郊外やデリバリー店であれば、FL比率が60%を超過しても問題ないと取られることもあります。

居酒屋・バルの特徴

居酒屋やバルの収益構造は、アルコール類の売上が利益の柱となる点に特徴があります。フードメニューは集客や滞在時間を延ばすための重要な要素ですが、利益率はドリンクメニューが支えているケースが一般的です。

たとえば、生ビールの原価率は35%〜45%程度です。

一方でハイボールやサワーの原価率は10%〜20%程度に抑えられることも多く、フードメニューの平均的な原価率である30%〜40%よりも低い傾向にあります。

このため、事業計画書を作成する際は、フードとドリンクの原価率を合算して「全体の原価率30%」と設定するのではなく、「生ビール原価率35%」「ハイボール原価率20%」「フードメニュー原価率35%」など、それぞれの原価率を売上構成に基づいて算出する必要があります。

また、居酒屋・バル業態は曜日や時間帯によって「回転数」が変化しやすい業態でもあります。

より正確に収益を予想するためには、18時から20時までが満席(1回転目)となり、21時以降は客足が落ち着いて席の稼働率が50%になる、といった時間帯別のシミュレーションが求められます。

金曜日と月曜日の売上予測が同じであれば、その計画の実現性は低いと判断されてしまうかもしれません。

レストラン・専門料理店の特徴

レストランやフランス料理、イタリア料理などの専門料理店は、ランチタイムとディナータイムで、その役割と収益構造が明確に分かれていることが一般的です。

一般的にランチタイムの主な役割は、店舗の認知度向上や集客のためと位置付けられます。

客単価はおよそ1,200円から2,000円程度で、回転数を1.5回から2.5回と高めに設定し、多くの客に店の味を知ってもらうことを優先します。

このため、FL比率はあえて高めの65%程度に設定し、集客効果を最大化する戦略も考えられます。

一方、ディナータイムは、客単価を高めに設定し、記念日利用やリピーターを獲得することで、事業の「利益」を確保する時間帯となります。

滞在時間が長くなるため回転数は1.0回から1.2回程度と低くなりますが、FL比率を55%以内に抑えるなど、厳格なコスト管理が求められます。

もっともこれらはあくまで一般的なモデルの話であり、ランチで多くの利益を狙うケースも少なくありません。

そのため、レストランの事業計画書を作成する際、ランチとディナーの売上を合算して「平均客単価4,600円」と記述することは避けましょう。

これでは、ランチとディナーのどちらで利益を生み出す計画なのか、そのビジネスモデルが融資担当者に伝わらないためです。

必ずランチとディナーそれぞれの売上と原価率を、明確に分けて計画書に明記してください。

また、ディナーの予約率の予想などを計画に盛り込むと、売上予測の精度が高まり、計画の信頼性が向上します。

ラーメン・そば屋の特徴

ラーメン店やそば屋といった業態は、比較的低い客単価の商品を、高い回転率で提供することによって収益を生み出すビジネスモデルです。

顧客の滞在時間が短いので、ランチタイムなどのピークタイムにいかに多くのお客様を受け入れられるかが、売上の上限を決定づけます。

このため、FLコストの管理においても、オペレーションの効率化が最優先課題となります。

人件費は、調理プロセスを標準化し、ピークタイムを最小限の人数で対応できるかが焦点となります。

事業計画書、特に「事業の見通し」を作成する際は、売上=席数×回転率×客単価×営業日数 という計算式のなかでも、「回転率」の根拠を明確に示しましょう。

デリバリー・テイクアウト専門店の特徴

デリバリー・テイクアウト専門店とは、客席を最小限にし、デリバリーとテイクアウトを収益の柱とするビジネスモデルです。

一部のピザ店や持ち帰り弁当専門店などが、このモデルに該当します。

客席の内装費や設備費を大幅に圧縮できるため、初期投資を抑えられる一方、デリバリー用のバイクやシステム、テイクアウト窓口の整備などに費用がかかります。

こうしたモデルの主な売上形態は、以下の表のとおりです。

| 売上の形態 | 特徴 | コスト構造・利益率への影響 |

|---|---|---|

| テイクアウト売上 | 顧客が直接店舗に訪問する | プラットフォーム手数料がかからないため、利益率が高く、事業の収益柱となる |

| デリバリー売上 (自社配達) |

自社スタッフが配達する | プラットフォーム手数料は不要だが、配達員の人件費やバイクのガソリン代・維持費がコストに上乗せされる |

| デリバリー売上 (プラットフォーム経由) |

Uber Eatsなどの外部サービスを利用する | 売上の30%~40%という高額な手数料が発生し、利益を圧迫する |

事業計画書では、これら3つの売上形態が、月商全体のそれぞれ何割を占める計画なのかを明示することが、事業の収益性を証明するうえで重要になります。

「テイクアウト売上(利益率高)で固定費をカバーし、プラットフォーム経由のデリバリー売上(利益率低)で認知度と追加売上を確保する」といった、明確な財務戦略を示しましょう。

飲食店の収益を最大化するためのビジネスモデルの多様化について

飲食店の経営を安定させるためには、店内での飲食提供だけに依存しない、複数の収益源を構築することが非常に有効です。

一般的に飲食店の売上は「席数」と「営業時間」という物理的な制約を受けますが、これから紹介するビジネスモデルは、これらの制約とは別軸で売上を積み増しできる可能性があります。

事業計画書にこれらの多角的な収益モデルを組み込むことは、経営のリスク分散を意識している、視野の広い経営者であると融資担当者にアピールする材料となります。

テイクアウト・弁当販売

ランチタイムのオフィス需要や家庭での食事ニーズを取り込むテイクアウト・弁当販売は、比較的導入しやすいビジネスモデルです。

店内の客席が満席であっても売上を上乗せできるほか、アイドルタイムの有効活用や、デリバリーよりも低いコストでの新規顧客の獲得が期待できます。

事業計画書に盛り込む際は、「日替わり弁当800円×1日20食×営業日数25日=月商40万円」といった具体的な売上予測を立てます。

注意点として、売上だけを計上する際には、原価に加えて容器代や箸、ビニール袋といった「梱包材費」を「事業の見通し」の経費欄に必ず反映させてください。

この梱包材費は、販売価格の5%〜10%に達することもあり、見落とすと利益計画が大きく狂う原因となります。

デリバリー(自社・プラットフォーム活用)

デリバリーの導入は、店舗の物理的な商圏を大幅に拡大できる強力な手段です。

ただし、実施方法によって収益構造が根本的に異なるため、事業計画の段階でどのようにデリバリーを行うかを明確にする必要があります。

第一の選択肢は「自社配達」です。

これは自社でスタッフを雇用し、顧客へ直接商品を届けるモデルです。

最大のメリットは、プラットフォーム手数料が一切かからず、利益率を高く維持できる点にあります。

また、顧客と直接接点を持てるため、店のファンを作りやすいという側面もあります。

一方で、配達員の人件費やバイクの購入費、ガソリン代、保険料といった車両維持費を、経費として正確に見積もる必要があります。

第二の選択肢は、Uber Eatsや出前館などの「プラットフォーム活用」です。

このモデルは、配達員を自社雇用する必要がなくすぐに開始でき、プラットフォームの高い集客力を活用できる点がメリットです。

しかし、売上の30%~40%という高額な手数料が発生する点には注意が必要です。

多くの飲食店が、店内提供と同じ価格のままプラットフォーム経由のデリバリーを開始し、「売上は立つのに利益が残らない」という問題に直面します。

事業計画書では、プラットフォーム手数料を差し引いても、目標とするFLコストを維持できるような価格設定を行うなど、イートインとは別勘定の財務戦略を明記することが、計画の信頼性を高めるうえで極めて重要です。

物販・グッズ販売

店内で使用しているドレッシングやパスタソース、あるいは店のロゴが入ったTシャツやトートバッグなどのオリジナル商品を販売するモデルです。

これらの物販は、店内の飲食売上とは異なり、「席数」の制約を受けずに客単価を引き上げる強力な手段となります。

また、顧客が自宅で商品を使用することで店のファン(リピーター)になる効果や、ブランド価値の向上も期待できます。

物販の会計処理は、飲食の売上とは明確に区別する必要があります。

特に原価計算は、食品とグッズで原価率が大きく異なることも多いので注意が必要です。

事業計画書では、飲食の売上原価と物販の売上原価を分けて計算し、全体の収支計画に正確に反映させてください。

開業準備で必要になる資格や許認可の手続きについて

綿密な事業計画書を完成させ、開業の意思が固まったら、次に着手すべきは法的な手続きの準備です。

飲食店は「食」の安全と公衆衛生に直結するため、法律で定められた厳格な資格の取得と許認可の申請が不可欠となります。

これらの手続きを軽視すると、内装工事が完了しても営業を開始できない、あるいは追加で数百万円の工事費用が発生するといった深刻な事態を招きかねません。

ここでは、飲食店の開業において全般的に必要となる手続きを解説します。

飲食店全般に必要となる許認可

まず、業態(居酒屋、レストラン、カフェなど)に関わらず、すべての飲食店に共通して求められる主要な許可と資格について説明します。

飲食店営業許可証

「飲食店営業許可」は、飲食店の営業を行うために絶対に必要となる、最も重要な許可証です。

この許可なく営業した場合、2年以下の懲役または200万円以下の罰金という重い罰則が科せられます。

この許可証は、店舗の所在地を管轄する保健所の食品衛生課などに申請し、検査を経て交付されます。

手続きの最大の関門は、保健所の担当者による「施設検査」です。

この検査では、設計図通りに施工されているか、法律で定められた施設基準(厨房と客席が区画されているか、手洗い用と食器洗浄用のシンクが2槽以上設置されているか)を満たしているかを厳しくチェックされます。

施設検査の前には、保健所へ「事前相談」を申し込むことができます。

もし、相談なしに進めた工事が施設基準を満たしていないと判断された場合、内装の完成後であっても営業許可が下りず、多額の追加工事費用が発生するリスクがあります。

必ず、内装工事の着工前に店舗の図面を持参し、保健所に事前相談を行ってください。

食品衛生責任者の設置

食品衛生法に基づき、すべての飲食店は、施設ごとに1名以上の「食品衛生責任者」を設置することが義務付けられています。

事業主自身、または従業員のうち、誰がこの資格者になるかを決め、選任する必要があります。

調理師や栄養士といった特定の国家資格を保有していない場合は、各都道府県の食品衛生協会が実施する「食品衛生責任者養成講習会」を受講することで資格を取得できます。

講習は通常1日で完了します。

参考:食品衛生法施行規則 別表第十七(第六十六条の二第一項関係)|e-Gov 法令検索

この「食品衛生責任者」としての修了証は、「飲食店営業許可」を保健所に申請する際の必須書類です。

そのため、食品衛生責任者は飲食店営業許可を申請する前に設置しておかなくてはいけません。

食品衛生責任者養成講習会は、定員が設けられているため、希望する日程が数週間先まで満席であることも珍しくありません。

開業を決意した段階で、工事スケジュールと並行して、できるだけ早期に講習会の予約を済ませておくことが、手続きをスムーズに進めるための重要なポイントです。

防火に関する届出

飲食店として店舗を構えるうえでは、消防法への対応も必要です。

飲食店の営業を開始する7日前までに、管轄の消防署へ「防火対象物使用開始届出書」を提出することが義務付けられています。

防火対象物使用開始届出書

建物や建物の一部をこれから使用しようとする方が届出するものです。

使用を始める7日前までに管轄消防署に届出する必要があります。

また、店舗の収容人数(従業員と客席数の合計)が30人以上になる場合は「防火管理者」という国家資格を持つ者を選任し、消防計画を作成して届け出る必要があります。

防火管理者とは

防火管理者とは、多数の者が利用する建物などの「火災等による被害」を防止するため、防火管理に係る消防計画を作成し、防火管理上必要な業務(防火管理業務)を計画的に行う責任者を言います。

消防法では、一定規模の防火対象物(*1)の管理権原者(*2)は、有資格者の中から防火管理者を選任して、防火管理業務を行わせなければならないとされています。

業態ごとに必要となりうる許認可

前項の「飲食店営業許可」と「食品衛生責任者」は、すべての飲食店で必須の手続きです。

しかし、自身のビジネスモデルによっては、これらに加えて追加の許認可や届出が必要となる場合があります。

計画段階でこれらの要件を見落とすと、開業直前に「やりたい営業ができない」という事態に陥るため、細心の注意が必要です。

居酒屋・バーなどの場合:深夜酒類提供飲食店営業開始届

深夜0時を越えて営業し、客に酒類をメインとして提供する居酒屋やバー、スナックなどを営業する場合、「深夜酒類提供飲食店営業開始届」の届出が必要です。

この届出は、店舗の所在地を管轄する警察署(公安委員会)に対して提出します。

提出期限は一般的に営業開始の10日前までです。

深夜酒類提供飲食店営業開始届で重要となるのは「主食を提供するか否か」の判断です。

深夜2時に営業していても、ラーメン店や定食屋のように「主食」の提供がメインであれば、この届出は原則として不要です。

しかし、同じ深夜2時営業でも、バーとして営業する場合は届出が必須となります。

この判断は警察署が行うため、自身の業態が該当するか不安な場合は、必ず事前に管轄の警察署へ相談してください。

自家製の菓子やパンを販売する場合

飲食店が店内で作ったケーキやパンなどを包装し、テイクアウト用として販売する場合、以前は保健所の「飲食店営業許可」とは別に「菓子製造業許可」の取得が必要でした。

しかし、令和3年6月1日の食品衛生法改正により、営業許可制度が見直され、この取り扱いは地域(自治体)によって異なる状況となっています。

たとえば、東京都など一部の自治体では、原則として「飲食店営業許可」の範囲内で自家製の菓子やパンのテイクアウト販売が可能となり、追加の「菓子製造業許可」は不要となりました。

新たな「営業の許可制度」「継業の届出制度」が令和3年6月1日から始まります

「飲食店営業」の許可を受けた施設で作ったケーキを包装し販売する場合は、飲食店が調理提供している食品の持ち帰りの範囲内であれば、新たに「菓子製造業」の許可は不要

引用元 新たな「営業の許可制度」「継業の届出制度」が令和3年6月1日から始まります|東京都福祉保健局健康安全部食品監視課(PDF)

一方で、一部の自治体では従来通り「菓子製造業許可」が別途必要となる運用が続いています。

このように、法律は改正されても具体的な運用は地域差があるため、ご自身の計画がどちらに該当するかは、必ず開業予定地の管轄保健所に確認する必要があります。

フードトラック・移動販売車などの場合

フードトラックで営業する場合、手続きは固定店舗よりも複雑になります。

まず、営業を行う地域を管轄する保健所で、そのキッチンカー自体に対して「飲食店営業許可(自動車)」を取得する必要があります。

この許可を得るためには、車両の給排水タンクの容量といった移動販売車特有の施設基準を満たさなくてはなりません。

参考:自動車関係営業許可申請等の手引|東京都保健医療局健康安全部食品監視課(PDF)

さらに、実際に営業する「場所」ごとにも許可が必要です。

公道で営業する場合は、その場所を管轄する警察署から「道路使用許可」を取得する必要があります。

参考:道路使用許可|警視庁

公園やイベントスペース、ビルの敷地内といった私有地で営業する場合は、その場所の管理者からの「出店許可」が別途必要になります。

移動販売車の営業許可は、営業する自治体ごとに取得するのが原則です。

例えば、東京都で取得した営業許可で、原則として神奈川県内で営業することはできません(一部の連携地域を除く)。

複数の地域で営業を計画している場合は、その地域の数だけ保健所の許可が必要になる可能性があり、事業計画書の「必要な資金」や「販売戦略」に大きく影響するため、事前に各自治体の保健所へ確認することが不可欠です。

融資面談で想定される質問と回答のポイント

事業計画書を提出し、書類審査を通過すると、多くの場合、日本政策金融公庫などの融資担当者との面談が行われます。

この面談は、計画書に記載された内容が真実か、そして「この創業者は信頼に足る経営者か」を最終的に判断するための、極めて重要なプロセスです。

面談準備の基本は、提出した創業計画書の内容を完全に理解し、自身の言葉でよどみなく説明できるようにしておくことです。

特に、計画書には直接書かれていない、事業のリスクや将来の展望について踏み込んだ質問をされることを想定しておく必要があります。

ここでは、飲食店の創業融資面談で特に聞かれやすい4つの質問と、その回答のポイントを解説します。

Q1:「事業の見通し」にある売上高の具体的な根拠を教えてください

この質問をするとき、融資担当者には「売上計画が希望的観測ではないか」という点を確認する意図があります。

特に飲食店の場合、「回転率」と「客単価」の設定が、その立地やコンセプトに対して現実的かを創業者本人から確認したいという場合が多いです。

「なぜランチの回転率を1.5回に設定したのか?」「近隣の競合店(A店)の客単価が1,000円であるのに対し、なぜ自店は1,300円で勝負できると考えるのか?」といった質問を想定し、商圏調査に裏付けられた具体的な回答を用意しておきましょう。

Q2:FLコスト(原価・人件費)が計画を上回った場合の対策はありますか?

飲食店経営では、FLコスト(原価と人件費)の管理が非常に重要です。

この質問は、食材費の高騰や最低賃金の上昇などのリスクに対する経営者の管理能力を見極めるために行われます。

「原価が高騰したので値上げする」といった安易な解決策ではなく、「看板商品の原価率を維持するために、ほかのメニューで原価率を調整する」「ホールのオペレーションを見直し、アイドルタイムの人員を0.5人削減する」といった、具体的なコスト管理策を準備しているかが問われます。

Q3:開業当初に客足が計画通り伸びなかった場合、どう対応しますか?

飲食店は、開業してから軌道に乗るまでに、一般的に3カ月から6カ月かかると言われています。

この質問では、開業当初の赤字期間を耐え抜くだけの資金と集客策を準備しているかを問われています。

計画書の「必要な資金」に、赤字補填用として運転資金を数カ月分計上している」という財務的な対策と、「計画未達の場合は、即座に近隣オフィスへランチ弁当のポスティングを開始する」といった具体的な行動計画の両面で回答することが重要です。

Q4:開業後のご自身の生活費は、どのように計画していますか?

経営者個人の財務規律を問う重要な質問です。

融資担当者が恐れるのは、事業の運転資金(仕入れや家賃にあてるお金)を、経営者が個人の生活費に流用してしまうことです。

「事業が軌道に乗るまでは、自身の役員報酬は抑え、残りは自己資金で賄う」といった、事業資金と個人資金を明確に分離する計画を伝えることで、経営者としての信頼性をアピールしましょう。

計画書の作成は税理士などからサポートを受けられる

ここまで解説したとおり、飲食店の事業計画書作成は、単に様式を埋める作業ではありません。

FLコストの緻密な計算、業態の特性を踏まえた売上予測、そして融資担当者を納得させる客観的な根拠の提示など、非常に専門的な知識と緻密な計算が求められる難易度の高い作業です。

多くの方が、「自身の作成した収支計画が、希望的観測になっていないか」「この数値計画のまま提出して、融資担当者からいい評価を得られるだろうか」といった疑問を抱きます。

もし、計画の妥当性や完成度に少しでも不安を感じるのであれば、税理士をはじめとする専門家から作成サポートを受けるという選択肢を検討することも重要です。

税理士は、単に税務申告の専門家であるだけでなく、企業の財務状況を深く理解し、事業の収益性を客観的に分析する「財務の専門家」です。

特に、創業融資の支援を数多く手掛けている税理士は、金融機関の融資担当者がどのような点を評価し、どの数値を厳しく審査するかを熟知しています。

創業計画書や事業計画書の作成を税理士にサポートしてもらうメリットについては、以下の記事でも詳しく解説しています。

ベンチャーサポート税理士法人では、創業計画書の作成も含めた融資のサポートを行なっています。

これまでに融資をサポートした件数は1万件を超え、あらゆる形態の企業に合わせて創業計画書の作成が可能です。

銀行での勤務経験を持つスタッフも多数在籍しているので、融資審査を行う側からの視点と、事業を軌道に乗せるための税理士としての視点の両方から、経営者にとって最適な融資のサポートを行います。

また、融資面接のロールプレイングも事前に行うため、安心して融資に望むことが可能です。

まずはお気軽に、無料相談までお電話ください。

飲食店の計画書について税理士に相談できることリスト

飲食店の事業計画書作成に関して、税理士には財務と融資の専門家として、多岐にわたる具体的なサポートを相談することが可能です。

単に書類の書き方を教わるだけでなく、事業の成功確率そのものを高めるための客観的な分析や助言が期待できます。

飲食店の計画書について、税理士には主に以下のようなことを相談できます。

- 事業アイデアの壁打ちと客観的な分析

- セールスポイントの言語化とブラッシュアップ

- 現実的な収支計画・資金計画の策定

- 融資申込の全体的な戦略

- 融資面談のロールプレイング

これら以外にも、どのような融資があるかの紹介や手続きの代行から、実際に融資がおりてからの返済も含めた資金計画まで、税理士は経営者に寄り添う最も身近な相談相手となります。

もしなにか会社設立や運営に関してご不明な点があれば、ぜひお気軽に、ベンチャーサポートの無料相談までお電話ください。

すべての疑問は無料相談で解決します。

- 「会社設立の疑問点を聞きたい」

- 「費用はどれくらいか確認したい」

- 「丸投げで設立代行の相談をしたい」

- 「税理士サービスの内容を知りたい」

QRコードを

スマホで読み取って

友だち追加!

当日(翌日)の無料相談可能!

- 会社設立の疑問点を聞きたい

- 費用はどれくらいか確認したい

- 丸投げで設立代行の相談をしたい