最終更新日:2025/12/8

個人事業主の事業計画書の書き方とは?テンプレートから実際の記入例を解説

ベンチャーサポート税理士法人 大阪オフィス代表税理士。

近畿税理士会 北支部所属(登録番号:121535)

1977年生まれ、奈良県奈良市出身。

【公式】ベンチャーサポートグループチャンネルを運営。

PROFILE:https://vs-group.jp/startup/profile_writing/#p-mori

YouTube:【公式】ベンチャーサポートグループチャンネル

書籍:プロが教える! 失敗しない起業・会社設立のすべて (COSMIC MOOK) ムック

個人事業主として融資を申し込む際、事業計画書の作成は避けて通れないステップです。

しかし、「法人とは何が違うのか?」「自身の経歴をどうアピールすればいいのか?」「生活費の扱いはどう書くべきか?」といった、個人事業主特有の疑問に悩む人も数多くいます。

この記事では、日本政策金融公庫が公開している公式のテンプレートをもとに、個人事業主が融資審査を通過するための事業計画書の書き方を、項目別の注意点と具体的な記入例を交えながら徹底解説します 。

目次

【要点まとめ】個人事業主の事業計画書の全体像

個人事業主の事業計画書は、法的な作成義務はありませんが、融資の獲得や取引先からの信用を得るために不可欠な「事業の設計図」です。

過去の実績がない創業期においては、自身の事業の将来性を客観的な数字と論理で示す唯一の手段となります。

個人事業主は法人と異なり、事業と創業者自身が一体と見なされるため、創業者個人の経歴やスキル、自己資金の形成過程といった点が事業計画書の評価を大きく左右します。

また、事業の利益から融資の返済と自身の生活費の両方をまかなえるかという、公私の資金を明確に区別した計画性も厳しくチェックされます。

高い評価を得られる事業計画書とは、希望的観測ではなく客観的なデータに基づいた数値計画を持ち、各種証明書類によってその信頼性が裏付けされたものです。

この記事では、これらの個人事業主特有のポイントを踏まえ、融資審査を通過するための事業計画書の具体的な書き方から、最終関門である面談の準備までを税理士が解説します。

なぜ個人事業主でも事業計画書が重要なのか?3つの理由

個人事業主として事業を始めるにあたって、事業計画書の作成は法律で義務付けられているわけではありません。

「法人ではないし、わざわざ作らなくてもいいんじゃないか」と考える人もいるでしょう。

しかし、事業計画書は自身の事業を客観的な数字と論理で示す、唯一無二の公的な書類です。

事業を安定的に成長させ、融資や取引といった重要な局面を乗り越えるために、事業計画書は極めて重要な役割を果たします。

個人事業主が事業計画書を作るべき理由は、おもに以下の3点です。

- 融資や補助金:事業の将来性を伝える設計図になる

- 経営管理:感覚的な経営から脱却する指針になる

- 信用獲得:取引先や協力者を惹きつける看板になる

事業計画書が個人事業主にとってなぜ重要なのか、その3つの理由を具体的に解説します。

理由1・融資や補助金:事業の将来性を伝える設計図になる

事業の立ち上げや拡大には、多くの場合まとまった資金が必要です。

その資金を確保するため、金融機関へ融資を申し込む場合、事業計画書は「事業の将来性を伝える設計図」として機能します。

カフェを開業するために、800万円の融資を日本政策金融公庫に申し込むケースを考えてみましょう。

口頭で「素晴らしいカフェを作りたいので、800万円が必要です」と伝えるだけでは、担当者は融資を実行できません。

融資担当者が知りたいのは、事業者の情熱ではなく「その事業が本当に利益を生み出し、貸したお金を返済できるのか」という客観的な事実です。

事業計画書があれば、店舗の改装費用に500万円、厨房機器の導入に200万円、開業当初の運転資金として100万円が必要といったように、具体的な数字で必要な資金の内訳を示せます。

さらに、「客単価1,200円、1日の想定来客数40人、月25日営業という根拠に基づき、月商120万円が見込める」といった収支計画も提示できます。

このように、事業計画書は自身の頭の中にあるアイデアを、金融機関が理解できる共通言語(数字と論理)に翻訳する役割を担います。

特に創業期の個人事業主にとっては、過去の実績がない状態での信用を補完し、資金調達の可能性を広げるための生命線にもなるのです。

理由2・経営管理:感覚的な経営から脱却する指針になる

事業計画書は、融資のために一度作成するだけのものではありません。

事業を開始したあとは「経営状況を客観的に把握するための指針」となります。

多くの個人事業主は日々の業務に追われ、どんぶり勘定のような感覚的な経営に陥りがちですが、事業計画書を作成することで、そうした状態から脱却できます。

| 項目 | 事業計画での月間目標 | 実際の月間成績 | 差異と課題 |

|---|---|---|---|

| 売上高 | 120万円 | 96万円 | -24万円の未達 |

| 平均客単価 | 1,200円 | 1,200円 | 計画通り達成 |

| 月間客数 | 1,000人 | 800人 | -200人の未達 |

上記の表は、カフェの経営状況を事業計画と比較した例です。

売上が計画に届いていない原因が、「客単価」ではなく「客数」にあることがこの表から見て取れます。

この事実が分かれば、「新規顧客を獲得するための広告宣伝費を追加する」「リピート率を高めるためのポイントカードを導入する」といった、具体的な次のアクションに繋げられます。

もし事業計画書がなければ、「今月は売上が振るわなかった」という漠然とした不安を抱えるだけで、有効な対策を打つことは困難になってしまうでしょう。

このように、本来の目標を明確にし、それに対する現状の問題点を明らかにするという役割も、事業計画書は担っています。

理由3・信用獲得:取引先や協力者を惹きつける看板になる

事業計画書は、金融機関だけでなく「仕入先や業務委託先といった外部の協力者からの信用を獲得するための看板」としても機能します。

個人事業主が事業を円滑に進めるためには、多くの取引先との良好な関係が不可欠です。

たとえば、コーヒー豆を仕入れる取引先から「月末締め翌月末払い」といった掛取引の条件を認めてもらいたいケースを考えてみましょう。

しかし、取引先から見れば、実績のない個人事業主との掛取引は代金未回収のリスクを伴うため、難色を示されるかもしれません。

その際、しっかりとした事業計画書を提示できれば、自身の事業がいかに堅実で将来性があるかを客観的に証明できます。

事業のビジョンや収支計画が明確に示されている相手であれば、取引先も「この人となら安心して長期的な取引ができそうだ」と判断しやすくなるのです。

事業計画書を提示することは、自身がプロフェッショナルな経営者であると示し、優秀な協力者を惹きつけるための強力な武器となります。

法人と個人事業主の事業計画書、何が違う?

「法人と個人事業主で、事業計画書の書き方は変わるのだろうか」という疑問を持つ人は少なくないでしょう。

結論から言うと、法人と個人事業主で、事業計画書に記載する項目そのものに大きな違いはありません。

しかし、融資担当者がどの部分を重視するかという、評価の視点は異なります。

この違いを理解しないまま計画書を作成すると、自身の強みを的確にアピールできず、本来得られるはずだった評価を逃す可能性があります。

個人事業主が特に意識すべきポイントは、以下の2点です。

- 信用の源泉が「創業者個人」に集中する

- 事業とプライベートの「お金の区別」を明確にする

この2つのポイントについて、詳しく見ていきましょう。

ポイント1:信用の源泉が「創業者個人」に集中する

法人は設立登記によって社会的な存在として認められた「法人格」という人格を持ちますが、個人事業主の事業は創業者自身と一体です。

融資において、法人と個人事業主の信用の度合いは原則として同じです。

しかし実務上では、会社を設立する手間や費用を考慮し、法人のほうが事業への熱意が高いと見られることもあります。

そのため、個人事業主の事業計画書では「経営者の略歴」や「自己資金」の項目が持つ意味合いが、法人よりも重くなります。

先程のカフェを開業する例で言えば、イタリアンレストランで10年間の修行を積んだ経験や、開業のために5年間かけて300万円を貯めてきたなどといった事実は、事業の成功確率を裏付ける強力な証拠となります。

自身の経歴こそが信用の源泉であると理解し、計画書でその能力を具体的に証明しましょう。

ポイント2:事業とプライベートの「お金の区別」を明確にする

法人と個人事業主では、事業とプライベートの「お金の区別」の厳密さが異なります。

この点も、融資担当者が返済能力を評価するうえで注意深く見るポイントです。

法人の場合、経営者は会社から「役員報酬」という形で、原則として毎月決まった給与を受け取り、その中で生活費を賄います。

会社のお金と個人のお金は、会計上も法律上も明確に分離されています。

一方で個人事業主には役員報酬という概念がなく、事業で得た利益の中から生活費を「事業主貸」として引き出すことになります。

この形式は、事業の資金が個人の都合で変動しやすいというリスクを内包します。

たとえば、今月の利益が30万円でも、創業者の個人的な事情で25万円を生活費として引き出せば、事業に残るお金は5万円しかありません。

融資担当者は、この「生活費の変動リスク」が融資の返済に影響を及ぼすことを懸念します。

そのため、個人事業主の事業計画書では、事業の利益から自身の生活費を差し引いても、融資の返済が十分に可能であることを、数字をもって明確に示す必要があります。

対策として、事業計画を立てる段階で自身の月々の生活費を具体的に算出し、それを事業の収支計画に組み込んでおくことが有効です。

事業と個人の資金を明確に区別する意識と計画性を示すことが、金融機関からの信頼に繋がります。

どんなときに必要?事業計画書を作成する2つのタイミング

事業計画書は一度作って終わりという書類ではありません。事業の成長段階に応じて内容を見直し、更新していくべき経営の道具です。

しかし、そのなかでも特に事業計画書の作成が不可欠となる、重要なタイミングが2つあります。

それは、事業の入口である創業期と、事業の転換点となる成長期です。

それぞれのタイミングで、事業計画書が果たす役割と、作成時に重視されるポイントは異なります。

これから事業を始める「創業」のタイミング

最初のタイミングは、事業をゼロから立ち上げる「創業期」です。

特に、自己資金だけでは開業資金が不足し、金融機関からの融資を必要とする場合に、事業計画書の作成は避けて通れません。

たとえば、自己資金300万円に加え、日本政策金融公庫の「新規開業・スタートアップ支援資金」を利用して700万円の融資を受け、合計1,000万円で事業を始めたいとします。

このとき、融資担当者は申込者に事業の実績がないため、返済能力を判断する材料がありません。

その唯一の判断材料となるのが、事業計画書(創業計画書)です。

創業時の事業計画書は、「なぜこの事業が成功するのか」という客観的な根拠と「どのようにして利益を生み出し、借入を返済していくのか」という具体的な道筋を示す役割を担います。

創業者の経歴や市場の分析、収支の見通しまですべてを盛り込んだ計画書を提出して初めて、金融機関との交渉の土台に立つことができるのです。

このような創業時に作成する事業計画書は「創業計画書」と呼ばれ、一般的に日本政策金融公庫のテンプレートがよく用いられます。

この記事でも、創業計画書のテンプレートに則って具体的な記入例などを解説しています。

事業を成長させる「事業拡大・追加融資」のタイミング

2つ目のタイミングは、事業が軌道に乗り、次のステージを目指す「事業拡大期」です。

開業から3年が経過して順調に利益が出ている個人事業主が、2店舗目の出店のために1,500万円の追加融資を申し込む、といったケースがこれにあたります。

この段階での事業計画書は、創業時とはその性質が大きく異なります。

過去の事業実績という、強力な経営能力の裏付けがあるからです。

事業拡大時の計画書では、過去2期分の確定申告書や日々の試算表といった実績データを添付し、それをもとに「今回の融資によって、売上が現在の月商150万円から250万円に増加する」といった、より精度の高い成長戦略を示します。

融資担当者は、これまでの返済実績と過去の経営状況を評価したうえで、新たな投資がさらなる利益を生み出すかという視点で計画書を審査します。

創業時の計画書が「夢を語る設計図」だとすれば、事業拡大時の計画書は「現実を動かす事業報告書」としての側面が強いと言えるでしょう。

こうしたタイミングでの事業計画書の書き方については、以下の記事で詳しく解説しています。

【項目別】個人事業主が押さえるべき創業計画書の注意点と記入例

ここからは、創業計画書の主要な項目ごとに「個人事業主としての注意点」と「具体的な記入例」をセットで解説します。

記入例は「ITエンジニアが独立してワークカフェを開業する」という一貫したストーリーで作成し、計画全体の流れがわかるようにします。

なお、ここでは創業計画書のなかでも「特に個人事業主にとって重要となる項目」に絞って解説しています。

各項目のより網羅的な解説や、法人として提出する場合のポイントについては、以下の記事で詳しく解説しています。

その1:創業の動機【個人の原体験が説得力を生む】

「創業の動機」は、事業計画書全体の土台となる部分です。

単に「カフェを開くのが夢でした」といった抽象的な想いを記述するだけでは、融資担当者の評価を得ることは困難です。

自身の過去の経験、すなわち原体験に基づいて、「なぜほかの事業ではなく、この事業なのか」を論理的に説明することが、計画全体の説得力を大きく左右します。

融資担当者は、その動機から「顧客のニーズを深く理解しているか」「事業に対する本気度はどれくらいか」を判断します。

自身の体験からくる課題意識と、その解決策としての事業という一貫したストーリーを示すことが重要です。

記入例

- 会社員として10年間リモートワークを行う中で、電源やWi-Fi環境が不十分なカフェが多く、作業場所の確保に苦労した経験があります。

地域の企業に勤めるビジネスパーソン30名を対象に自身で実施した調査では、7割が同様の不満を抱えていることが分かりました。

この「快適な作業環境」という需要に応えるため、創業を決意しました。

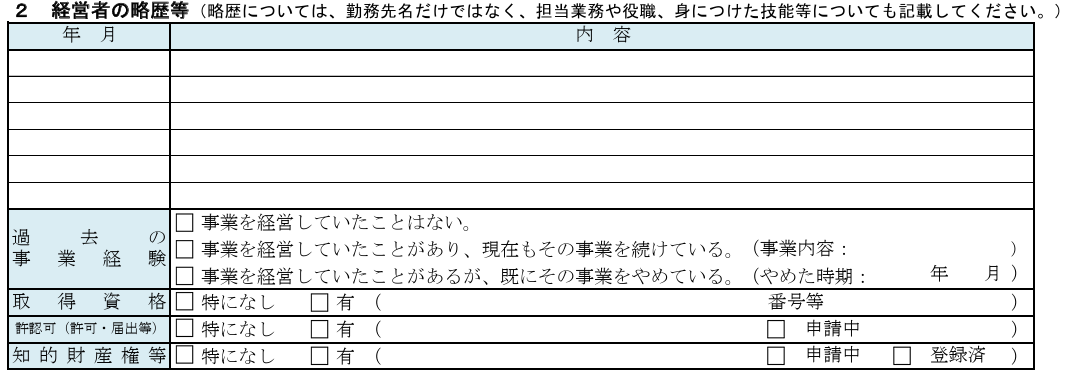

その2:経営者の略歴等【自身の経歴やスキルをアピール】

「経営者の略歴等」は、「創業の動機」で語ったストーリーの信憑性を裏付ける、客観的な証拠となる部分です。

事業実績が乏しい開業初期の個人事業主にとって、自身の経歴こそが事業の成功を担保する最大の資産となります。

単に過去の職歴を羅列するのではなく、そこで得た経験やスキルが、これから始める事業のどの部分で、どのように活かされるのかを具体的に記述しなくてはなりません。

しかし、ITエンジニアがカフェを開業するように、事業経験のない分野へ挑戦するケースもあります。

このような場合は、弱点を正直に認め、それを補うための具体的な対策を示すことが不可欠です。

例としては「飲食店での実務経験不足は、店長経験10年の〇〇氏を採用することで補う」のように記述すると、計画性を高く評価されます。

こうした詳しい内容は、略歴部分には書ききれないこともあります。そうした場合は自由記述欄や、別紙に記載しましょう。

記入例

- 2016年4月~2025年3月 | 株式会社〇〇(ITサービス業)

- システムエンジニアとして勤務。

後半の5年間はプロジェクトマネージャーとして、クライアントへの法人営業および5,000万円規模の予算管理を担当しました。

前職で培った予算管理能力を、本事業の厳格な原価率の目標管理や月次での差異分析、仕入れ交渉の改善幅などに活かします。

飲食店での実務経験が不足している点は、店長経験10年の〇〇氏を開業と同時に採用することで補います。

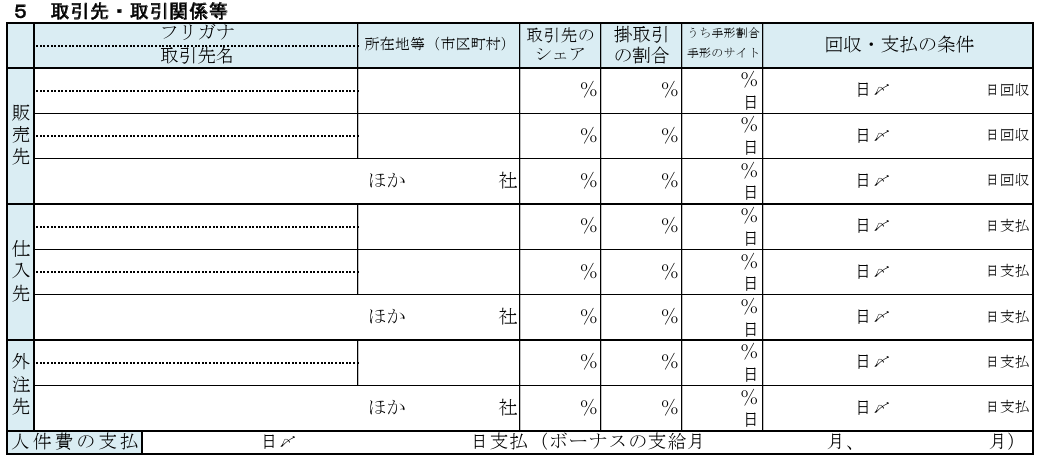

その3:取引先・取引関係等【顧客像の解像度が成否を分ける】

この項目では事業の流れ、つまり「誰に売り(販売先)」「誰から買うのか(仕入先)」を具体的に示します。

特にBtoC(一般消費者向け)のビジネスを始める個人事業主にとって「販売先=ターゲット顧客」の解像度は非常に重要です。

「顧客は一般の個人」といった漠然とした設定では、後の売上計画に説得力を持たせることはできません。

「〇〇駅周辺に勤務する30代から50代のリモートワーカー」のように、顧客像(ペルソナ)を具体的に定義しましょう。

顧客像が明確であれば、その顧客に響くサービスや価格設定、販売戦略を立てられるため、計画全体の信頼性が向上します。

「外注先」として、税理士のような専門家との契約を記載することも有効です。

事業を運営するうえで専門家の支援を得るという計画性を示すことは、融資担当者からの評価に繋がります。

その4:お借入の状況【プライベートな借入もすべて見られている】

「お借入の状況」は、個人事業主の事業計画書において、特に注意すべき項目の1つです。

融資担当者は、事業主個人の財務状況を厳しくチェックします。

なぜなら、事業の利益から、事業の借入と「個人の借入」の両方を返済しなくてはならないからです。

住宅ローンや自動車ローン、カードローンといったプライベートな借入れがある場合、それを隠して申し込むことは絶対に避けてください。

融資担当者は審査の過程で必ず信用情報機関へ照会を行うため、記載内容と事実が異なれば必ずバレてしまいます。

隠された借入れがあるとその時点で信用を失い、融資を受けられる可能性はゼロになります。

借入れがあること自体が、即座にマイナス評価になるわけではありません。

重要なのは、すべての借入れを正直に申告したうえで、「事業から得られる利益で、すべての返済と自身の生活に必要な資金を十分に確保できる」という事実を、収支計画をもって示すことです。

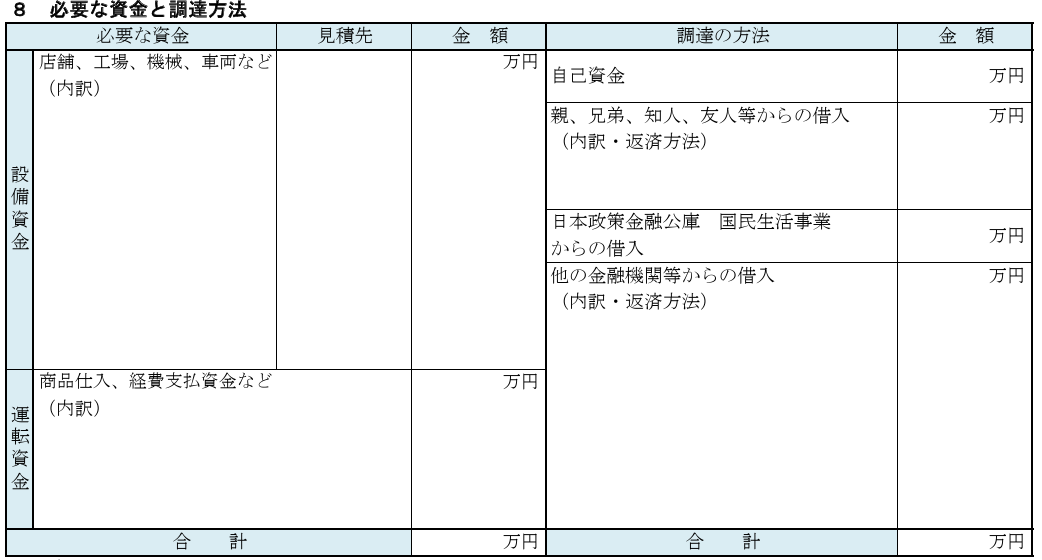

その5:必要な資金と調達方法【自己資金の「質」が問われる】

この項目は事業計画書の中核であり、「事業を始めるために何にいくら必要で、そのお金をどう集めるのか」を具体的に示す重要な部分です。

個人事業主の審査で特に厳しく見られるのが、自己資金の「質」です。

融資担当者は、その資金が自身の給与から計画的に貯蓄されたものであるかを、通帳の履歴(最低でも過去6カ月分)で確認します。

融資の直前に親族から一時的に借り入れたお金などは「見せ金」と判断され、著しく評価を損なうため注意が必要です。

また、「必要な資金」を算出する際は、希望的観測を避け、すべての項目で根拠を示さなくてはなりません。

特に店舗の内装工事費や高額な厨房機器といった設備資金については、業者から取得した見積書を添付することが、計画の妥当性を証明するうえで不可欠です。

最終的に「必要な資金」の合計額と「調達の方法」の合計額が一致しているかも、必ず確認しておきましょう。

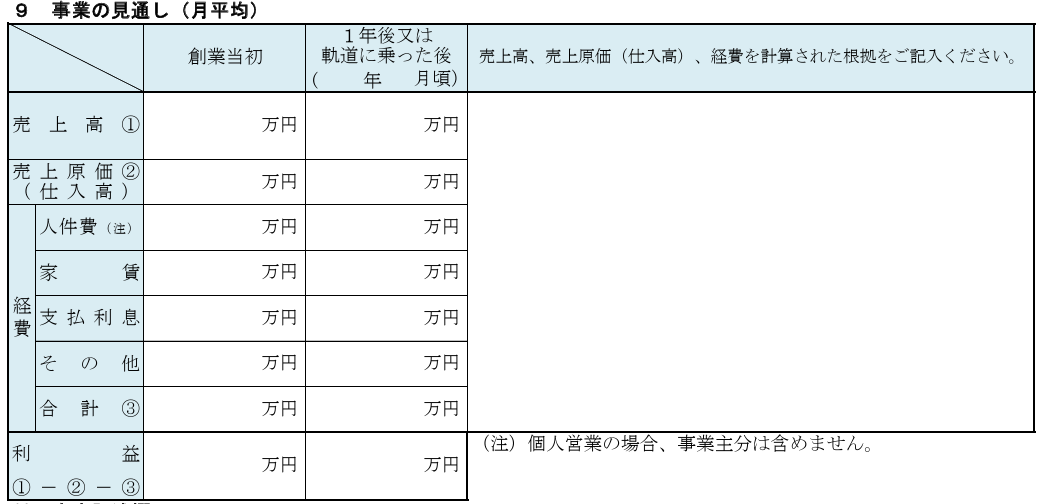

その6:事業の見通し(月平均)【自分の生活費を忘れずに】

「事業の見通し」は、これまでの計画を具体的な収支の数字に落とし込み、事業の収益性と返済能力を最終的に証明する、計画書の集大成となる項目です。

個人事業主が陥りやすい間違いが、ここで算出された「利益」を、そのまま借入金の返済に充てられる資金(返済原資)と考えてしまうことです。

法人の役員報酬とは異なり、個人事業主は事業で得た利益の中から、自身の生活費を支出しなくてはなりません。

融資担当者は、「利益-創業者自身の生活費≧年間返済額」という式が成り立つかを厳しく審査します。

たとえば、月々の利益が21万円でも、自身の生活費が20万円必要なのであれば、返済に充てられる資金はわずか1万円しか残りません。

これでは返済能力がないと判断されてしまいます。

自身の生活費を正確に把握し、それを差し引いても返済が十分に可能である、持続可能な収支計画を示すことが絶対条件です。

個人事業主の「数値計画」で失敗しない3つのコツ

事業計画書の中でも、融資担当者が特に厳しく審査するのが「数値計画」です。

売上や利益の見通しを具体的な数字に落とし込むこのプロセスは、多くの個人事業主が間違いを犯しやすい部分でもあります。

個人事業主が、現実的で信頼性の高い数値計画を作成するためには、押さえるべき3つのコツが存在します。

- 費用計画に「家事按分」を盛り込む

- 売上計画は「客観的な根拠」で固める

- 「利益」と「手元に残る現金」の違いを理解する

コツ1:費用計画に「家事按分」を盛り込む

個人事業主の費用計画では、会社員や法人経営ではあまり意識しない、特有の支出項目を正確に計上する必要があります。

これらを見落とすと、費用は過小に見積もられ、利益が実態よりも過大に見える、説得力のない計画になってしまいます。

自宅の一部を事務所として利用する場合、家賃や水道光熱費、通信費といった費用は、事業で使用した分だけを経費として計上します。

これを家事按分と呼びます。

たとえば家賃15万円のマンション(面積60㎡)のうち、事業専用のスペースが15㎡(全体の25%)であれば、15万円×25%=3万7,500円を事業の経費として計上できます。

事業計画の段階から、こうした論理的な根拠に基づいて費用を算出する姿勢が求められます。

コツ2:売上計画は「客観的な根拠」で固める

売上計画は、単なる目標や願望であってはなりません。

「月商150万円を目指します」という記述だけでは、その数字に何の裏付けもありません。

第三者が検証可能な「客観的な根拠」を積み上げて策定する必要があります。

| 根拠の弱い売上計画 (NG例) |

根拠の強い売上計画 (OK例) |

|

|---|---|---|

| 売上目標 | 月商150万円 | 月商120万円 |

| 算出根拠 | 駅前で人通りが多く、繁盛が見込まれるため | ・客単価:1,200円 近隣競合カフェ3店舗の平均価格1,180円から設定 ・客数:40人/日 店舗前の平日1時間の通行量調査(平均300人)と、一般的なカフェの入店率1.5%から算出 |

このように、売上を構成する「客単価」や「客数」といった変数それぞれに、なぜその数字を設定したのかという外部のデータや調査に基づいた根拠を示しましょう。

出店を予定している市区町村が公開している人口統計データや、店舗前の通行量調査の結果といった客観的な証拠は、自身の売上計画が単なる希望的観測ではないことを証明する強力な武器となります。

こうした地道な調査に基づいた計画こそが、融資担当者に「この事業主は情熱だけでなく、冷静な分析もできる人物だ」という信頼感を与えます。

コツ3:「利益」と「手元に残る現金」の違いを理解する

事業経営で陥りやすい落とし穴が、「利益」と「現金(キャッシュ)」の混同です。

利益は、あくまで会計上の計算結果(売上-経費)です。

ここには、実際の現金の動きとは異なる要素が含まれます。

たとえば、100万円の商品を販売しても、その代金の入金が2カ月後(掛取引)であれば、その月の手元の現金は増えません。

逆に、経費には含まれない借入金の元本返済は、毎月確実に現金が口座から引き落とされます。

これを理解せずにいると、「会計上の利益は出ているのに、銀行口座の現金が底をついて今月の事業が立ち行かなった」という事態に陥る可能性があります。

融資担当者は、この「利益」と「現金」の違いを事業家が正しく理解しているかを厳しく見ています。

そのため、融資を受ける過程では、必要に応じて月々の現金の出入りを予測する「資金繰り計画書」を別途作成し、自身の事業が持続可能であると示すこともあります。

個人事業主のための事業計画書のチェックリスト

事業計画書を書き終えた後、すぐに提出するのは禁物です。

自分では気がついていない、1つの矛盾や根拠の欠如が、計画書全体の信頼性を損なう可能性があります。

客観的な視点、特に融資担当者の視点に立って、計画書全体を最終確認する作業を行いましょう。

ここでは、提出前に自身の計画書をセルフチェックするためのリストを用意しました。

以下のすべての項目に、自信をもって「はい」と答えられるかを確認してみてください。

| チェック項目 | 確認ポイント |

|---|---|

| 1.動機と経歴に一貫性はあるか? | 過去の経験(原体験)と「なぜこの事業を始めるのか」という動機が、説得力をもって結びついているか。 経歴上の弱点(未経験など)に対して、具体的な対策(経験者の雇用など)を示せているか。 |

| 2.ターゲット顧客は明確か? | 「地域住民」といった曖昧な設定ではなく、「〇〇駅周辺に勤務する30代のリモートワーカー」のように、顧客像を具体的に定義できているか。 |

| 3.売上計画に客観的な根拠はあるか? | 「頑張れば達成できる」といった希望的観測ではなく、商圏調査や競合の価格設定といった、第三者が検証可能なデータに基づいて売上を算出しているか。 |

| 4.自己資金の源泉を証明できるか? | 自己資金が、自身の給与などから計画的に貯蓄したものであることを、通帳の履歴などで明確に証明できるか。 「見せ金」を疑われるような不自然な入金はないか。 |

| 5.プライベートな借入をすべて記載したか? | 事業用とは別に、住宅ローンや自動車ローン、カードローンといった個人的な借入の状況を、正直にすべて記載したか。 |

| 6.家事按分は適切に計上されているか? | 自宅兼事務所の家賃や通信費などを、事業使用分とプライベート分に、論理的な根拠(面積や使用時間など)をもって分けて費用計上しているか。 |

| 7.税金・社会保険料は費用に含まれているか? | 利益計画の中に、国民健康保険料や国民年金、所得税・住民税といった、事業主として必須の支払いを見込んでいるか。 |

| 8.利益から生活費を支払えるか? | 算出された事業の利益から、借入金の返済だけでなく「創業者自身の月々の生活費」を差し引いても、資金が十分に残り、事業が継続できる計画になっているか。 |

もし、このチェックリストの中で1つでも不安な項目が残るようであれば、それは計画にまだ改善の余地があるというサインです。

専門家である税理士に相談し、第三者の客観的な視点から計画の精度を高めることを検討してみてください。

個人事業主が融資申込で必要となる書類一覧

事業計画書を完成させたら、次はその計画の信頼性を裏付けるための証拠資料を準備する段階に移ります。

融資の申込は、事業計画書単体で行うのではなく、さまざまな証明書類とあわせて提出するのが一般的です。

事前にこれらの書類を不備なく準備しておくことで、申込から審査までのプロセスを円滑に進めることができます。

ここでは、日本政策金融公庫へ融資を申し込む場合を想定し、個人事業主が必要となる主な書類を解説します。

ただし、必要な書類は金融機関や融資制度、個人の状況によって異なる場合があります。

申込前には、必ず担当窓口に最新の必要書類を確認してください。

| 書類の種類 | 具体的な書類名 | 確認ポイント |

|---|---|---|

| 本人確認書類 | 運転免許証、マイナンバーカードなど | 有効期限が切れていないか、住所変更が済んでいるかを確認する。 両面のコピーを取る。 |

| 資金関連の書類 | 預金通帳(原本とコピー) | 自己資金を貯めてきた過程を示すため、メインで利用している口座の通帳を、少なくとも過去6カ月~1年分準備します。 |

| 計画の根拠を示す書類 | 各種見積書 | 店舗の内装工事や厨房機器、PCといった設備資金の金額を証明するために、業者から取得した見積書を添付する。 |

| 不動産の賃貸借契約書 | 店舗や事務所を借りる場合、その物件の契約書のコピーを提出する。 物件の取得費や家賃の根拠となる。 |

|

| 事業許可に関する書類 | 許認可証のコピー | 飲食店営業許可や古物商許可など、事業を行ううえで行政の許認可が必要な業種の場合、その許可証のコピーが必要。 |

| 納税に関する書類 | 納税証明書、確定申告書の控え | すでに事業を営んでいる場合は、直近2期分の確定申告書の控えと、所得税や住民税の納税証明書を求められる。 |

【最終準備】融資面談で聞かれる想定問答集

創業計画書を提出し、書類審査を通過すると、多くの場合、融資担当者との面接が行われます。

面接は、計画書に書かれた内容が本物であるか、そして何よりも「この人物は信頼に足る経営者か」を最終的に判断する場です。

質問される内容は、ある程度予測が可能なため、事前に回答を準備しておくことで、自信をもって面談に臨むことができます。

ここでは、特に個人事業主が尋ねられやすい質問を「事業計画」と「創業者個人」の2つの側面に分けて解説します。

事業計画に関する質問

事業計画に関する質問では、計画書の内容を深く理解し、自身の言葉でよどみなく説明できるかが問われます。

| 問1:「事業概要を3分程度で説明してください」 |

|---|

| 創業者自身が事業の全体像やセールスポイントを簡潔に、かつ論理的に説明できるかを見るための質問です。 事前に「誰に、何を、どのように提供し、なぜそれが成功するのか」をまとめた、1~3分程度の短いプレゼンテーションを準備しておきましょう。 「リモートワーカーをターゲットに、電源や高速Wi-Fi、会議室を備えた高機能なワークカフェを計画しています 。地域の潜在的な需要は調査で確認済みであり 、私自身の予算管理能力と経験豊富な店長の採用によって 、実現性の高い事業運営が可能です。」 というように、自身の事業の強みや差別化のポイントを明確に伝えることが重要です。 |

| 問2:「売上計画の具体的な根拠は何ですか?」 |

|---|

| 数値計画の妥当性を測る、重要な質問の1つです。 融資担当者は、この質問によって、売上高が希望的観測ではなく、客観的なデータに基づいているかを確認しようとしています。 「客単価1,200円は、近隣競合店3店舗の平均価格1,180円を基準に、当店の付加価値を上乗せして設定しました。1日の来客数40人という数字は、店舗前の通行量調査と、一般的なカフェの入店率1.5%から算出しています」 というように、計画書に記載した計算根拠を、具体的な数字を交えて詳細に説明する必要があります。 |

| 問3:「もし計画通りにいかず売上が半分しかなかった場合、どうしますか?」 |

|---|

| 事業のリスクを認識し、それに対する備えができているか、経営者としての対応能力を試す質問です。 「頑張ります」といった精神論での回答は評価されません。 「変動費である広告宣伝費を月5万円から3万円に削減します。同時に、ランチタイムの客数を増やすため、近隣のオフィスビルを対象に3,000部のポスティングを実施し、割引キャンペーンを行います」 といったように、具体的かつ実行可能な対策を提示できるように準備しておきましょう。 |

創業者個人に関する質問

個人事業主の事業は、創業者自身と一体です。そのため、創業者個人の資質や財務状況に関する質問は、避けて通れません。

| 問1:「自己資金はどのようにして貯めましたか?」 |

|---|

| 融資担当者は、自己資金の金額だけでなく、その「源泉」と「形成過程」に注目します。 これは、創業者の計画性や財務規律を判断するためです。 「株式会社〇〇に10年間勤務し、その給与の中から毎月3万円ずつ、創業のために貯蓄してきました」 というように、通帳の履歴と一致する事実を正直に伝えましょう。 |

| 問2:「なぜ、この事業を始めようと思ったのですか?」 |

|---|

| 創業の動機で記述した内容を、改めて自身の言葉で、熱意をもって語ることが求められます。 計画書の内容と一貫性があることはもちろん、「自身の原体験」や「解決したい課題」を交えながら、この事業にかける想いを伝える重要な機会です。 融資面談では事業家のやる気や熱意も、その事業が成功するかどうかの判断材料の1つとして見られます。 「私自身がこの地域で働く中で、リモートワークで快適な作業場所がないという経験を何度もしてきました。地域の調査でも7割の方が同じ課題を抱えていると回答し、これは解決すべき地域の需要だと考えました。 この事業は、働く場所に困っている人の生産性を高めるためのものであり、この課題を解決したいという強い想いが原動力です。」 というように、創業の動機の内容をしっかりと暗記したうえで、より情熱的に語れるといいでしょう。 |

| 問3:「半年間、売上がゼロでも自身の生活は大丈夫ですか?」 |

|---|

| 個人事業主の公私分離の意識と、資金管理能力を直接的に問う、極めて重要な質問です。事業の運転資金と、自身の生活費を明確に分けて考えていることを示す必要があります。 「事業用資金として準備した400万円とは別に、個人の預貯金として生活費150万円を確保しています。そのため、当面の生活費は事業資金に手を付けることなく賄えます」 というように、具体的な金額をもって、個人の生活防衛資金が別にあることを明確に伝えることが回答のポイントです。 このような回答は、計画性があり、信頼できる人物であるという評価に直結します。 |

事業計画書の作成は税理士に依頼することもできる

ここまで、個人事業主が事業計画書を作成するためのポイントを、具体的な項目に沿って網羅的に解説してきました。

「自身の経歴の棚卸し」から「客観的なデータに基づいた数値計画の策定」、そして「事業用資金と自身の生活費の分離」など、融資担当者を納得させられる計画書を作成するためには、多くの重要な要素を押さえないといけません。

「やり方は分かったけれど、実際にちゃんとした事業計画書を作れるだろうか」「もし面接で厳しい質問をされたら、的確に答えられるだろうか」という不安を抱いてしまった人もいるかもしれません。

そうしたときは、創業支援を専門とする税理士に相談するという選択肢も検討してみてください。

税理士が関与することで、収支計画の客観性と妥当性は格段に向上します。

それは融資担当者から見ても「財務の専門家が客観的な視点で確認した、信頼性の高い計画書」と評価でき、審査において有利に働くことが期待できます。

さらに、創業支援の実績が豊富な税理士は、融資面談の流れやどのような質問をされるかを熟知しています。

そうした税理士との模擬面接などを通じて、本番での受け答えの質を大きく高めることも可能です。

事業計画書の作成を専門家に依頼することのメリットや費用相場については、以下の記事でも詳しく解説しています。

ベンチャーサポート税理士法人では、事業計画書の作成も含めた融資のサポートを行なっています。

これまでに融資をサポートした件数は1万件を超え、あらゆる個人事業主の形態にも対応して事業計画書の作成を行います。

銀行での勤務経験を持つスタッフも多数在籍しているので、融資審査を行う側からの視点と、事業を軌道に乗せるための税理士としての視点の両方から、最適な融資のサポートを行います。

また、融資面接のロールプレイングも事前に行うため、安心して融資に望むことが可能です。

まずはお気軽に、無料相談までお電話ください。

個人事業主が事業計画書について税理士に質問することリスト

個人事業主の事業計画書について、税理士には主に以下のようなことを相談できます。

- 事業の根幹となるアイデアや収益構造について

- 融資の希望額や自己資金とのバランス

- 売上や費用計画の立て方やチェック

- 完成した計画書のレビュー

- 融資面談に向けたロールプレイ

これらはあくまで一例です。

自身の事業で不安に思っている点や、疑問に感じているあらゆることが、相談の対象となります。

事業計画書の作成、融資や補助金などに少しでも不安がある方は、ベンチャーサポート税理士法人の無料相談までお電話ください。