最終更新日:2026/1/14

新規事業の融資は実績ゼロでも可能|融資制度選びを事例で解説

ベンチャーサポート税理士法人 大阪オフィス代表税理士。

近畿税理士会 北支部所属(登録番号:121535)

1977年生まれ、奈良県奈良市出身。

【公式】ベンチャーサポートグループチャンネルを運営。

PROFILE:https://vs-group.jp/startup/profile_writing/#p-mori

YouTube:【公式】ベンチャーサポートグループチャンネル

書籍:プロが教える! 失敗しない起業・会社設立のすべて (COSMIC MOOK) ムック

この記事でわかること

- どんな条件なら実績ゼロの新規事業でも融資が通りやすいか

- 既存事業の状況に合わせた融資制度の選び方

- 融資で失敗しないために事前に押さえておくべき注意点

「実績のない新規事業でも、本当に融資が通るのか?」

新規事業を始める際、そんな不安を感じる経営者は少なくありません。

結論から言うと、実績ゼロでも新規事業の融資は十分に可能です。

特に既存事業が黒字で営業利益が安定している場合、金融機関は利益を「返済原資」として評価します。

日本政策金融公庫の「新規開業・スタートアップ支援資金」や自治体の制度融資には、創業直後や実績がない事業者でも利用できる仕組みが整っています。

この記事では、4つの事例をもとに、融資制度の選び方や審査で見られるポイントを分かりやすく解説します。

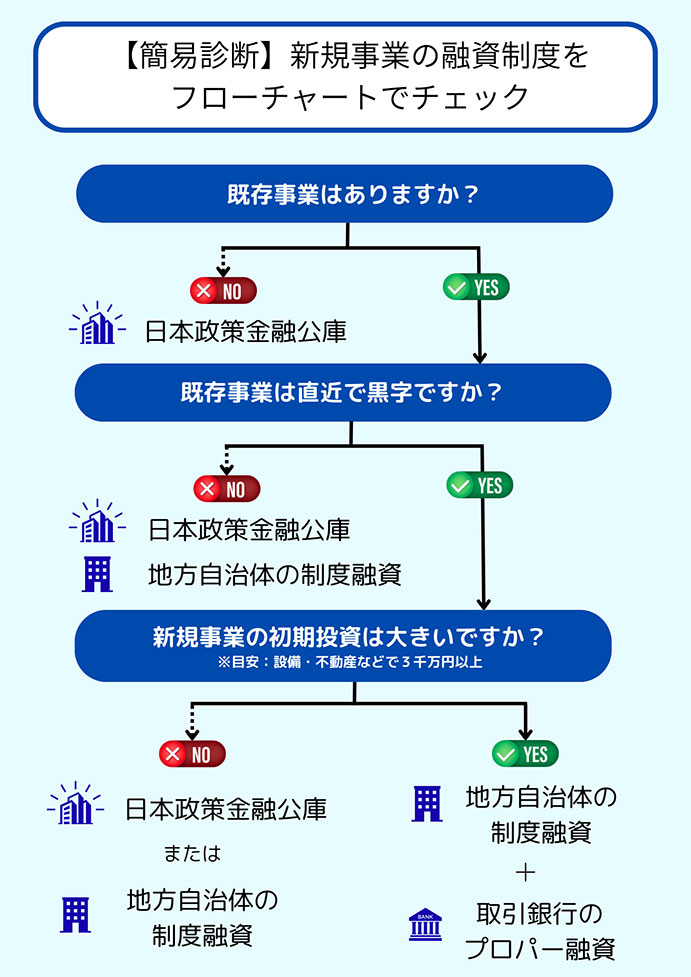

【簡易診断フロー】新規事業で利用できる融資制度

新規事業の融資では、日本政策金融公庫、自治体の制度融資、銀行のプロパー融資など、検討できる選択肢が複数あります。

そのため、「自分のケースはどのように検討すべきか」と迷う経営者は少なくありません。

新規事業の融資先は、既存事業の有無や業績、新規事業の投資規模により変わります。

そこで、質問に沿って進むだけで自分に合った融資制度が分かる簡易診断フローを用意しました。

まずはフローチャートで、あなたの状況に近い融資制度を確認してみましょう。

新規事業の融資とは?既存事業との違い・創業融資との違い

新規事業の融資とは、既存の事業とは別で新しい事業を立ち上げるために資金を金融機関から借りることです。

既存の融資と異なるのは、重視される融資の判断材料が過去の決算書だけではない点です。

過去3年分の実績を評価する既存事業の融資とは異なり、新規事業では「その計画は本当に実現できるのか」を丁寧に確認されます。

また創業融資は実績ゼロの状態から審査されるのに対し、新規事業の融資は既存事業の実績が審査に影響します。

同じ「実績ゼロの新規事業」でも、既存事業が黒字か赤字かで通りやすさが変わります。

| 種類 | 判断材料 |

|---|---|

| 新規事業の融資 | 既存事業の実績と新規事業の計画の具体性 |

| 既存事業の融資 | 過去の決算書の実績 |

| 創業融資 | 自己資金・経験・事業計画 |

【事例別】新規事業で融資を申し込む人に多い4つのパターン

新規事業の融資といっても、経営者の状況は様々です。

会社の状況により、金融機関が重視するポイントも変わります。

そこで、融資を申し込む場面で多い4つのケースを取り上げ、それぞれの特徴と注意点を解説します。

- 起業して初めて融資を申し込む

- 既存の事業が黒字:新規事業を始めたい

- 既存の事業が黒字:新規事業の初期投資額が高額

- 既存の事業が赤字:新規事業で巻き返したい

順に見ていきましょう。

事例1.起業して初めて融資を申し込む

起業間もない時期に新規事業の融資を申し込む場合は、「創業融資」に該当します。

創業直後は、決算書など過去の実績がありません。そのため金融機関は、事業計画の実現の可能性と経営者がどれだけ準備してきたかを中心に判断します。

審査では以下のポイントが重視されます。

- 自己資金の額と根拠

計画的に自己資金を準備し、貯蓄の過程を明確にしておく。 - 経営者の経験

過去の経験や専門性が新規事業の成功にどうつながるのか、数字を交えて説明する。 - 事業計画書の実現性

具体的に売上予測や費用の計画を立て、半年から1年以内の資金繰り表を準備する。

利用できる制度は、日本政策金融公庫の「新規開業・スタートアップ支援資金」が中心で、自治体の制度融資も候補になります。

創業直後は、過去の実績がないからこそ公的な融資制度を最大限に活用するとよいでしょう。

事例2.既存の事業が黒字:新規事業を始めたい

既存事業が黒字の場合、新規事業の融資は最も通りやすいです。

金融機関は新規事業の実績がなくても、既存事業の営業利益を「返済原資」と評価するためです。

金融機関が注目するポイントは2つあります。

1つ目は、新規事業が既存事業にどのように影響するのかです。

既存事業の人員を新規事業にどれだけ割くのか、本業の利益が減らないかを明確に説明する必要があります。

2つ目は、新規事業が本業とどの程度つながっているかです。

顧客層や販売ルートを共有できる場合は、相乗効果として評価されます。

利用できる融資は、日本政策金融公庫、自治体の制度融資、銀行のプロパー融資のいずれも候補になります。

既存事業とのつながりが強い場合は、保証協会付きの制度融資が選ばれるケースが多く、金利や返済期間の柔軟さがメリットになります。

既存事業が黒字で安定していることは、新規事業の融資で強みとなります。

事例3.既存の事業が黒字:新規事業の初期投資額が高額

既存事業が黒字であっても、新規事業の初期投資(3千万円以上の設備投資や不動産取得)が大きい場合、金融機関が融資に慎重になります。

金融機関は、融資後の年間返済額が、既存事業から生み出されるキャッシュフローを圧迫しないかをチェックします。

利用できる融資は、自治体の制度融資や銀行のプロパー融資が候補になります。

信用保証付きの制度融資は、保証協会の保証がつくことで銀行のリスクが軽減され、審査が通りやすくなります。また、既存事業で安定した黒字が続いている場合は、既に取引がある銀行にプロパー融資を打診することで、必要額を確保しやすくなります。

初期投資が大きい新規事業では、既存事業が黒字であることは強みとなります。

返済を既存事業で無理なく支えられるかが審査の重要なポイントになるでしょう。

事例4.既存の事業が赤字:新規事業で巻き返したい

既存事業が赤字の状態は、新規事業融資の中で最も難易度が高いパターンになります。

事業が赤字であることは、返済原資が既存事業から生まれないことを意味するためです。

新規事業の計画に加え、現在の赤字をどのように立て直すのか再建計画も求められます。赤字の原因が一時的なものなのか、改善の道筋を示すことが重要です。

また、新規事業がどれくらいの期間で利益を出せるかという点も大切です。

利益が出るまでの期間に運転資金をどう確保するのか、既存事業の赤字をどのように補填するのかなど、資金繰りを数字で示す必要があります。

利用できる制度は公的融資が中心になります。日本政策金融公庫や自治体の制度融資は、事業再建や新たな挑戦を前提とした制度設計になっているためです。

銀行のプロパー融資はハードルが高く、融資が実行されるのは既存事業の改善が実際に動き出している場合に限られるでしょう。

では、実際の審査ではどのような点がチェックされるのでしょうか。

審査で見られるポイントを見ていきましょう。

審査で見られる3つのポイント

新規事業の融資では、金融機関が重視している点を理解することが大切です。

審査のポイントは次の3つになります。

- 決算書でチェックされる3大指標

- 事業計画書で示す「本業と新規事業の相乗効果」

- 自己資金や既存の借入の状況

順に解説します。

決算書でチェックされる3大指標

既存事業がある経営者が新規事業の融資を申し込む場合、金融機関はまず既存事業の決算書を確認します。

返済を支えられるだけの体力が既存事業にあるかを判断する必要があるためです。

金融機関が審査で注目する指標は次の3つです。

- 債務償還年数:何年で借入を返済できるか

- 自己資本比率:会社の財務体力はどれくらいあるか

- 営業キャッシュフロー:返済に使える現金がどれだけ残るか

順に解説します。

債務償還年数:何年で借入を返済できるか

債務償還年数は、返済能力を測る代表的な指標です。会社が現在の借入金を何年で返済できるかを示します。一般的には10年以内が望ましいとされています。

自己資本比率:会社の財務体力はどれくらいあるか

銀行が会社の体力を判断するうえで重視するのが自己資本比率です。

金融機関は、自己資本比率から「借入に頼りすぎていないか」を確認します。

自己資本比率が高いほど、経営が安定していると評価されます。目安としては20%以上が望ましいとされます。

営業キャッシュフロー:返済に使える現金がどれだけ残るか

営業キャッシュフローは、事業でどれだけ現金を生み出しているかを示す指標です。

たとえ黒字であっても、売掛金の回収が遅れていたり、在庫が増えすぎていたりすると、手元の現金は不足します。

手元の現金が不足すると、返済に回せる余力が小さいと判断されます。

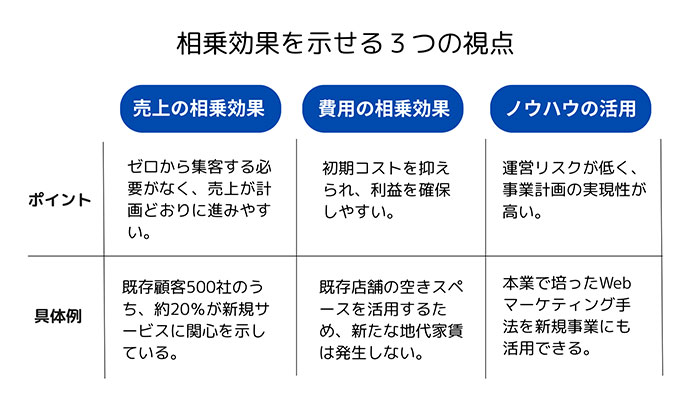

事業計画書で示す「本業と新規事業の相乗効果」

新規事業単体での収益見込みも大切ですが、既存事業を持つ場合、金融機関が重視するのは本業との相乗効果です。

たとえば、既存事業で培ってきた顧客基盤を新規事業でも活用できる場合、売上の立ち上がりが早いと評価されます。

また、既存の販売ルートや営業体制を使える計画であれば、新たな人件費や広告費を抑えられるため、収益面でプラスに働きます。

金融機関が新規事業の融資で評価する相乗効果は、次の3つに整理できます。

相乗効果を示す際は、本業の強みが新規事業の売上や利益にどう直結するかを示すことが重要です。数字で説明できると事業計画全体の説得力が高まります。

自己資金や既存の借入の状況

新規事業の融資では、自己資金と既存の借入状況が重視されます。

金融機関は「無理のない資金計画で新規事業に取り組んでいるか」を判断しています。

一般的に事業に必要な資金総額のうち2~3割程度を自己資金で準備できると、計画性があると評価されやすくなります。

理由は、計画が想定どおり進まなかった場合でも、すぐに資金繰りが行き詰まらないためです。

あわせて確認されるのが、既存の借入の状況です。

金融機関が見ているのは借入残高だけではありません。年間返済額がどれくらい負担になっているかも確認します。

既存事業のキャッシュフローから、新規事業分の返済まで含めて無理なく賄えるかが判断基準になります。

自己資金が十分にあり、既存の借入も計画的に返済できている状態は、新規事業の融資において強みになります。

次は、既存事業の状況に応じて、どの融資制度を選ぶべきかを整理していきましょう。

既存事業の強みを活かす融資制度の選び方

新規事業の融資は、どの融資制度を利用するかで難易度や条件が変わります。

自己資金や返済余力が確保できている場合でも、制度選びを誤ると審査が長引いたり、条件が不利になったりします。

ここでは、既存事業を持つ経営者が新規事業を立ち上げる際に、検討する3つの融資制度を紹介します。

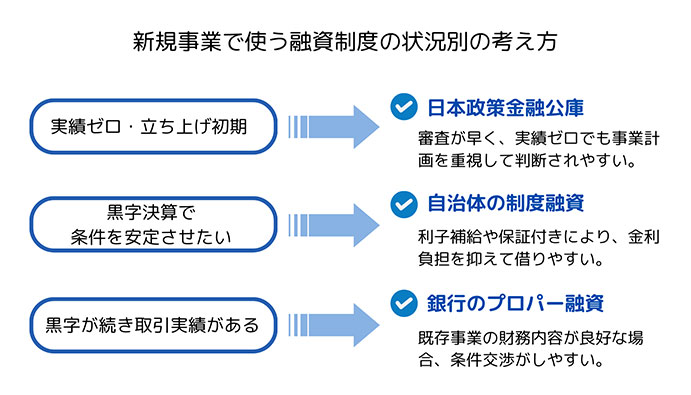

日本政策金融公庫「新規開業・スタートアップ支援資金」

政府系金融機関である日本政策金融公庫の代表的な創業・新規事業向け融資です。最大の特徴は、「無担保・無保証」での借入が可能である点です。

新規開業・スタートアップ支援資金では、事業開始前後や事業開始からおおむね7年以内の事業者が対象となります。

融資限度額は最大7千200万円(うち運転資金4千800万円)で、設備資金は最長20年、運転資金は最長10年の返済期間が設定されています。

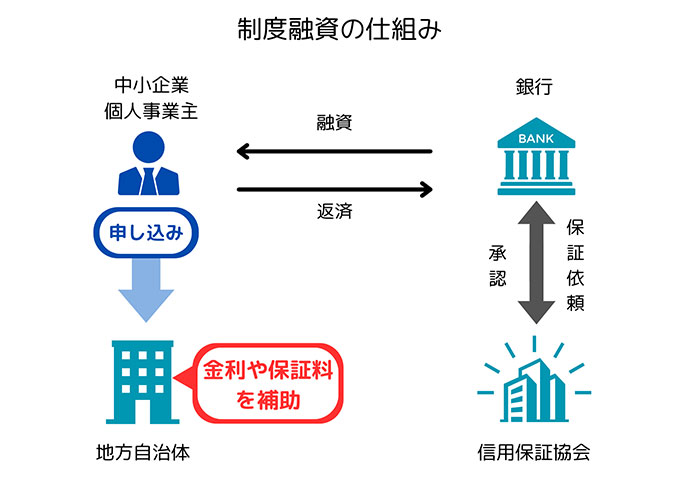

自治体の制度融資を活用する

制度融資とは、自治体・金融機関・信用保証協会の3者が連携して提供する融資です。

制度融資は、信用保証協会の保証を付けて金融機関から借りる仕組みで、銀行のプロパー融資よりも審査のハードルが下がります。

制度融資のメリットは、金利が比較的低く条件が安定している点です。

自治体により利子補給や保証料補助があり、負担を抑えられるケースもあります。

既存事業が黒字で、決算内容が安定している場合は、新規事業分の融資も前向きに検討されやすくなります。日本政策金融公庫と制度融資を同時並行で進めて、必要資金を分散して調達する戦略も有効です。

銀行のプロパー融資を利用する

プロパー融資とは、保証協会の保証を付けず、銀行が100%リスクを負って実行する融資です。

既存事業が安定しており、金融機関との取引実績がある場合は、プロパー融資を打診する価値があります。特に、新規事業の初期投資額が大きいケースでは、制度融資だけでは資金が不足するケースもあるためです。

ただし、赤字決算や返済比率が高い状態では、プロパー融資は現実的ではありません。

プロパー融資は新規事業が軌道に乗ったタイミングで検討すると良いでしょう。

新規事業の融資では、既存事業の実績を高く評価してくれる制度を選ぶ必要があります。

現在の状況や目的に合わせて、どの融資制度を利用すべきかを確認しましょう。

融資制度を正しく選べれば、新規事業の資金調達は現実的に進められます。

ここからは、新規事業の融資で実際によくあるパターンと対策を整理していきます。

新規事業の融資でハマりがちな落とし穴と対策

既存事業が順調であるほど、経営者はこれまでの経験を信じ、新規事業特有のリスクを見落としがちです。

特に既存事業を持つ場合、新規事業の失敗が本業に波及し、経営全体を不安定にしてしまうリスクがあります。

ここでは、既存事業者が注意すべき4つの落とし穴と対策を解説します。

- 既存事業の経営を圧迫するような大規模投資

- 既存事業の実績が悪化している中で新規事業を始めるリスク

- 資金使途が曖昧で運転資金が不足するケース

- 借入依存度が高く返済比率が限界を超えているケース

順に解説します。

既存事業の経営を圧迫するような大規模投資

新規事業の融資で多い失敗の一つが、既存事業の体力を超えた大規模投資です。

設備投資や不動産取得など初期投資額が大きくなりすぎると、新規事業が軌道に乗る前に既存事業の資金繰りを圧迫してしまいます。

- 具体的な例(飲食業)

- 飲食店を経営している事業者が、新規事業でセントラルキッチンを立ち上げるケースがあります。初期投資に設備費用3千万円をかけたものの、当初の計画より取引先の開拓に時間がかかり、売上が上がるまで半年以上要しました。

既存店舗の利益から新規事業の固定費と返済を補填する状態が続き、本業の資金繰りが苦しくなってしまいました。

投資額を段階的に抑える対策が有効です。

最初から最大規模で投資するのではなく、最低限の設備と人員で事業を開始し、売上の進捗を見ながら追加投資を検討すると安全です。

大規模投資を検討する場合は、既存事業の資金繰りへの影響を必ず事前に確認しておきましょう。

既存事業の実績が悪化している中で新規事業を始めるリスク

既存事業の実績が悪化している中で新規事業を始める場合、融資のハードルが一気に上がります。既存事業の赤字は返済原資が不安定であるサインだからです。

「新規事業で現状を立て直せばよい」という考えだけでは、返済計画が曖昧と判断されます。新規事業が黒字化するまでの間、返済をどこから捻出するのか明確に示す必要があります。

既存事業の状況によって、金融機関が新規事業の融資をどう評価するかが変わります。

| 状況 | 金融機関の評価 |

|---|---|

| 赤字 | 融資資金が本業の赤字補填に回ると懸念される |

| 債務超過 | 返済能力が低いと判断される |

| 利益が減少傾向 | 返済原資の安定性に不安がある |

新規事業は、計画どおりに売上が立ち上がらないことも珍しくありません。

既存事業の赤字が続く中で新規事業の初期赤字が重なると、資金繰りが急速に悪化するリスクがあります。

金融機関が評価するのは、既存事業を立て直しながら、新規事業を並行して進められる現実的な計画です。

既存事業の実績が悪化している場合ほど、数字に基づいた冷静な説明が求められます。

資金使途が曖昧で運転資金が不足するケース

新規事業の融資で見落とされがちなのが、資金使途が曖昧なまま借入を行うケースです。

設備資金と運転資金の区別が不十分だと、事業開始後に資金が足りなくなる可能性があります。

設備資金と運転資金を明確に分けて資金計画を見直します。

売上が立たない状態でも、最低半年間は運転資金を確保できる計画を立てましょう。

また、新規事業専用の銀行口座を設けるなど、お金の流れを分かりやすくすることも有効です。口座を分けて管理すれば、新規事業の赤字が本業の資金に紛れ込むのを防げます。会社全体のお金の流れを把握しやすくなるでしょう。

借入依存度が高く返済比率が限界を超えているケース

新規事業の融資で見落とされやすいのが、借入に頼りすぎた資金計画です。

金融機関は、年間返済額がキャッシュフローに対して過度な負担になっていないか確認します。

目安となるのが、「返済比率(年間返済額 ÷ 年間キャッシュフロー)」です。

一般的に、返済比率が60%を超えると、少し売上が落ちるだけで返済が苦しくなります。

対策は、返済比率を基準に逆算して借入額の目安を決めることです。

事業全体のキャッシュフローから、返済比率を確認します。返済が厳しい場合は、投資額を抑える、融資を段階的に実行するなど、計画自体を見直す必要があります。

新規事業の融資では、「いくら借りられるか」よりも、借りたあとも余裕を持って返済できるかが重要です。

新規事業の融資では、面談での受け答えも審査に影響します。

次に、面談でのポイントを整理していきましょう。

面談で見られる経営者の資質と質問対策

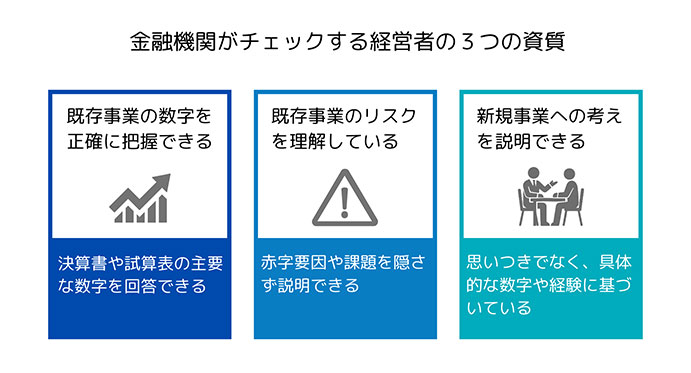

新規事業の融資では、事業計画書や決算書と同じくらい、面談での受け答えが重視されます。

金融機関は面談を通して、「計画どおりに事業を進められるか」「想定外の事態に冷静に対応できるか」を見ています。

金融機関が確認するのは、新規事業の見通しだけではありません。

既存事業の現状をどう捉えているか、リスクをどう認識しているかも含めて質問されます。たとえば、売上が計画どおりに進まなかった場合の対応や、資金繰りが厳しくなった場合の判断基準などは確実に確認されるポイントです。

専門家に相談すべきタイミングとメリット

新規事業の融資では、「どの制度を使うか」「いくら借りるか」だけでなく、いつ・誰に相談するかも結果を左右します。

専門家に相談するタイミングは、融資の申込み直前ではなくその一歩手前です。早めに相談すれば、融資制度の選び方だけでなく、事業計画書や資金計画の修正点を事前に洗い出すことが可能です。

専門家に相談する最大のメリットは、金融機関の視点を踏まえた準備ができる点です。

日本政策金融公庫や自治体の制度融資では、認定支援機関が関与することで、手続きがスムーズに進みやすくなります。

「創業融資」にフォーカスしていますが、専門家のサポート内容や費用感を把握するうえで参考になるでしょう。

実績ゼロでも新規事業の融資は可能

新規事業の融資は、実績がないからといって不可能ではありません。新規事業であっても、既存事業の状況次第で融資の可否は大きく変わります。

既存事業が黒字であれば、利益は返済原資として評価されます。一方、赤字や借入依存度が高い場合は、より現実的な資金計画と再建の説明が求められます。

新規事業での成功を強調するのではなく、本業との関係性やリスクを含めて説明できるかが重要です。

また、新規事業の融資では制度選びもポイントになります。

日本政策金融公庫、自治体の制度融資、銀行のプロパー融資にはそれぞれ役割があり、既存事業の強みが最も伝わる制度を選ぶことで、融資の可能性は高まります。

新規事業の融資は、準備段階での判断がその後を左右します。まずは、自社の状況を把握し、新規事業の全体像を整理するところから始めましょう。

創業融資 関連記事

関連記事

-

融資借金ありでも創業融資は受けられる?起業・開業時の借金の影響を税理士が解説

融資借金ありでも創業融資は受けられる?起業・開業時の借金の影響を税理士が解説

-

融資日本政策金融公庫の創業融資でいくら借りられる?融資額の目安や注意点を解説

融資日本政策金融公庫の創業融資でいくら借りられる?融資額の目安や注意点を解説

-

融資日本政策金融公庫の創業融資の審査に落ちないためには?税理士が詳しく解説

融資日本政策金融公庫の創業融資の審査に落ちないためには?税理士が詳しく解説

-

融資【日本政策金融公庫の創業融資】金利・利率の基本や下げる方法を税理士が解説

融資【日本政策金融公庫の創業融資】金利・利率の基本や下げる方法を税理士が解説

-

融資日本政策金融公庫の創業融資の受け方|新規開業・スタートアップ支援資金の流れ・必要書類・審査ポイント

融資日本政策金融公庫の創業融資の受け方|新規開業・スタートアップ支援資金の流れ・必要書類・審査ポイント

-

融資起業で融資は自己資金なしでも可能?審査に通る5つの条件を税理士が解説

融資起業で融資は自己資金なしでも可能?審査に通る5つの条件を税理士が解説

-

融資銀行融資の審査基準とは?通らない理由と再申請の流れや改善策まで徹底解説

融資銀行融資の審査基準とは?通らない理由と再申請の流れや改善策まで徹底解説

-

融資銀行融資の流れは?資金調達の種類、必要書類や審査のポイントを徹底解説

融資銀行融資の流れは?資金調達の種類、必要書類や審査のポイントを徹底解説