最終更新日:2026/4/2

日本政策金融公庫の創業融資でいくら借りられる?融資額の目安や注意点を解説

ベンチャーサポート税理士法人 大阪オフィス代表税理士。

近畿税理士会 北支部所属(登録番号:121535)

1977年生まれ、奈良県奈良市出身。

【公式】ベンチャーサポートグループチャンネルを運営。

PROFILE:https://vs-group.jp/startup/profile_writing/#p-mori

YouTube:【公式】ベンチャーサポートグループチャンネル

書籍:プロが教える! 失敗しない起業・会社設立のすべて (COSMIC MOOK) ムック

- 公庫の創業融資で実際に借りられる金額の目安

- 融資額を左右する3つの要素

- 自己資金100万円・300万円・500万円それぞれの返済シミュレーション

- 融資額を上げるために活用できる制度や相談窓口

- 創業後に追加融資を受けるための条件と注意点

会社設立や開業にあたり、日本政策金融公庫からの創業融資を検討する際、多くの方がまず気になるのが「自分はいくらまで借りられるのか」という点ではないでしょうか。

創業者向けの主力制度である「新規開業・スタートアップ支援資金」の融資限度額は最大7,200万円とされていますが、この金額がそのまま借りられるわけではありません。

公庫が公表している令和6年度の創業融資実績から算出すると、1先あたりの平均融資額は約536万円であり、制度上の上限とは大きな開きがあるのが実情です。

本記事では、日本政策金融公庫の公式データに基づき、創業融資で実際に借りられる目安について解説します。

融資額がどのような要因で決まるのか、希望する金額に近づけるためにはどのような準備が必要かについても詳しく取り上げているので、これから創業融資の申込を検討されている方は、資金計画を立てる際の参考にしてください。

目次

日本政策金融公庫の創業融資|新規開業・スタートアップ支援資金の概要

会社設立や開業にあたって融資を検討する場合、創業者向けの主力制度となるのが、日本政策金融公庫(以下「公庫」と記載)の「新規開業・スタートアップ支援資金」です。

まずはこの制度の全体像を押さえておきましょう。

新規開業・スタートアップ支援資金は、国民生活事業が提供する創業者向けの融資制度で、新たに事業を始める方や事業開始後おおむね7年以内の方が対象です。

会社設立前の段階でも申込みが可能で、原則として無担保・無保証人で利用できます。

もともとは「新創業融資制度」と「新規開業資金」という2つの制度が存在していましたが、現在では新規開業・スタートアップ支援資金に統合されています。

古い情報では旧制度の内容が記載されている場合があるため、ご注意ください。

制度の主な内容は以下のとおりです。

| 項目 | 内容 |

|---|---|

| 対象者 | 新たに事業を始める方、または事業開始後おおむね7年以内の方 |

| 融資限度額 | 7,200万円(うち運転資金4,800万円) |

| 返済期間 | 設備資金:20年以内(据置期間5年以内) 運転資金:10年以内(据置期間5年以内) |

| 担保・保証人 | 原則不要 |

| 自己資金要件 | 制度上はなし(ただし審査では自己資金の額が重視される) |

2024年度の制度改正では、自己資金要件の撤廃に加え、運転資金の返済期間が従来の7年以内から10年以内に延長、据置期間も2年以内から5年以内に延長されています。

据置期間を活用すれば、事業が軌道に乗るまでは利息のみの支払いで済むため、創業直後の資金繰りの負担を抑えることができます。

また、女性・35歳未満の若者・55歳以上のシニアの方には「女性、若者/シニア起業家支援関連」として基準利率よりもさらに低い特別利率が適用される場合があります。

さらに、認定支援機関の指導を受けている人を対象とした「中小企業経営力強化関連」などの金利優遇区分も設けられています。

公庫の創業融資については、以下の記事でより詳しく解説しています。

創業融資の平均融資額とは

新規開業・スタートアップ支援資金の融資限度額は7,200万円ですが、実際にこの上限に近い金額が融資されるケースはごく稀です。

ここでは、日本政策金融公庫が公表している公式データをもとに、創業融資の実態を確認していきます。

公庫の創業融資実績からみる平均融資額

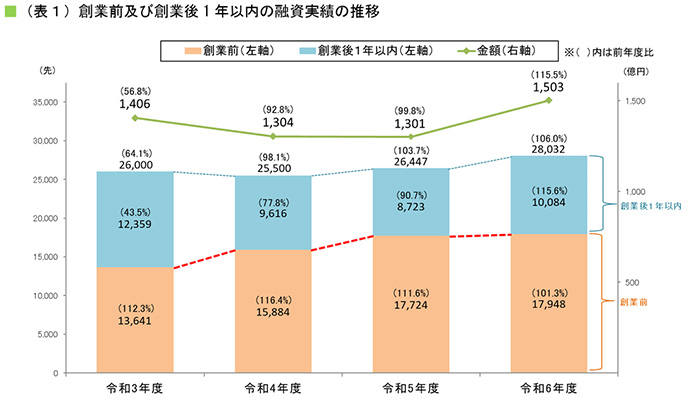

日本政策金融公庫は毎年、創業前および創業後1年以内の企業に対する融資実績を公表しています。

2025年5月に発表された「令和6年度創業融資実績」によると、同年度の実績は融資先数が2万8,032先、融資金額は1,503億円でした。

引用:令和6年度 創業融資実績28,032先1,503億円|日本政策金融公庫(PDF)を加工して作成

令和6年度の実績から1先あたりの平均融資額を算出すると、約536万円となります。

過去数年の推移をみてもおおむね500万円前後で推移しており、公庫の創業融資における実際の平均は約500万円程度と考えておくのが妥当です。

創業時の融資額はどのように決まるのか

公庫の創業融資では、希望した金額がそのまま満額で通るとは限りません。

審査の過程で、希望額よりも低い金額を提示されることは珍しくないのが実情です。

融資額を左右する主な要因は、以下の3点です。

- 自己資金の額

- 資金使途の内訳(設備資金・運転資金)

- 事業計画の売上見込みと返済能力のバランス

それぞれがどのように融資額の決定に関わるのか、詳しく解説します。

自己資金の額が融資額の上限を左右する

創業融資において、融資額を大きく左右するのは、自己資金の額です。

2024年度の制度改正により、新規開業・スタートアップ支援資金の自己資金要件は撤廃されました。

そのため、たとえ自己資金が0でも創業融資に申し込むことは可能です。

しかし、制度上の要件がなくなったことと、実際に融資が受けられるかどうかは別の問題です。

公庫が融資先の創業企業を対象として実施した「2025年度新規開業実態調査」では、自己資金の平均は279万円、民間金融機関なども含めた借入れの平均は827万円であり、自己資金の約3倍が借入額という水準となっています。

2025年度新規開業実態調査

資金調達先は、「金融機関等からの借り入れ」が平均827万円(平均調達額に占める割合は67.9%)、「自己資金」が平均279万円 (同22.9%)であり、両者で全体の90.7%を占める。

こうした実績から、実務上は「自己資金の3~4倍程度」が融資額の上限の目安と考えられています。

なお、自己資金として認められるのは、預金通帳で確認できる貯蓄が基本となります。

退職金や生命保険の解約返戻金、贈与を受けた資金なども、出所が明確であれば自己資金として認められる場合があります。

しかし、短期間にまとめて資金が振り込まれている場合は「見せ金」として自己資金と認められないばかりか、評価を大きく下げる要因となることもあるので注意してください。

また、自己資金が極端に少ない場合での融資については、以下の記事で詳しく解説していますので、あわせてご確認ください。

資金使途の内訳(設備資金・運転資金)で妥当性が判断される

融資額は、「何にいくら使うのか」という資金使途の内訳によっても左右されます。

公庫の創業融資では、資金の使途を「設備資金」と「運転資金」に分けて創業計画書に記載し、申告する必要がありますが、それぞれに求められる根拠の示し方は異なります。

設備資金とは、店舗の内装工事費、機械・設備の購入費、車両の取得費など、事業を始めるために必要な初期投資に充てる資金のことです。

設備資金については、見積書や契約書など、金額の裏付けとなる書類の提出が求められます。

見積書の合計額がそのまま審査の根拠となるため、金額の妥当性は比較的明確に判断されます。

一方、運転資金とは、仕入代金、人件費、家賃、広告宣伝費など、事業を継続するために毎月発生する経費に充てる資金です。

運転資金の場合は見積書のような明確な書類が存在しないことが多いため、「月額の経費✕必要月数」といった計算式で根拠を示すことになります。

一般的には、開業後3~6カ月分の運転資金の確保が目安とされています。

ここで重要なのは、資金使途が曖昧な場合、希望額から減額される要因になるという点です。

創業計画書には「何に、いくら使うのか」を費目ごとに具体的な数字で記載する必要があります。

「設備資金として◯万円、内訳は内装工事費◯万円・厨房設備◯万円」「運転資金として◯万円、内訳は仕入代金月◯万円✕3カ月分」というように、それぞれの費目に金額の根拠があることが、希望どおりの融資額を得るための前提条件となります。

事業計画の売上見込みと返済能力のバランスを見られる

自己資金が十分にあり、資金使途が明確であっても、最終的には「借りた金額を返済できるか」という観点から融資額が調整されます。

公庫の審査では、創業計画書に記載された売上見込みと、それに対する月々の返済額のバランスが確認されます。

たとえば、月商50万円の見込みに対して月々の返済額が20万円を超えるような計画では、「仕入れや家賃などの固定費を差し引くと資金繰りが成り立たない」と判断され、融資額を減額される可能性があります。

ここで重要になるのが、売上見込みの「根拠」の示し方です。

「月商100万円を見込んでいます」という記載ではなく、「客単価◯円✕1日あたりの来客数✕月間営業日数=月商◯万円」のように、その数字に至る根拠を具体的に示すことが求められます。

また、返済期間と据置期間の設定によって、月々の返済額は変わります。

新規開業・スタートアップ支援資金の返済期間と据置期間は、以下のとおりです。

| 資金使途 | 返済期間 | 据置期間 |

|---|---|---|

| 設備資金 | 最長20年以内 | 最長5年以内 |

| 運転資金 | 最長10年以内 | 最長5年以内 |

据置期間とは、元金の返済を猶予し、利息のみを支払う期間のことです。

据置期間を設定すれば、開業直後の支出が大きい時期に月々の返済負担を軽くできます。

ただし、返済期間が長くなるほど利息の総額は増えるため、事業の資金繰り全体を見据えたバランスのよい設計が重要です。

【自己資金別】融資額と返済額のシミュレーション

ここまで、融資額が自己資金・資金使途・返済能力の3つの要素で決まることを解説しました。

しかし、「結局、自分の場合はいくら借りられて、毎月いくら返すことになるのか」がイメージできないと、資金計画は立てられません。

そこで本章では、自己資金の額に応じた3つのモデルケースを設定し、融資額の目安から月々の返済額までを具体的にシミュレーションします。

なお、シミュレーションの前提条件は以下のとおりです。

- 金利:年2.65%(2026年時点の基準利率の目安)

- 返済方法:元金均等返済

実際の金利は申込時の条件や適用される優遇区分によって変動しますので、あくまで参考値としてご覧ください。

ケースA:自己資金100万円で小規模に開業する場合

自己資金100万円の場合、実務上の目安から融資額は300万円程度が現実的なラインです。

このケースは、大きな設備投資を必要としないIT系・Web系のフリーランスや、自宅を事務所として開業するスモールビジネスに該当します。

| 項目 | 内容 |

|---|---|

| 自己資金 | 100万円 |

| 融資額 | 300万円(運転資金) |

| 創業資金総額 | 400万円 |

| 返済期間 | 7年(据置期間6カ月) |

| 金利(年率) | 2.65% |

| 据置期間中の月々の返済額 | 約6,600円(利息のみ) |

| 据置期間終了後の月々の返済額 | 約4万5,000~3万8,500円 |

| 利息総額 | 約30万円 |

元金均等返済では、月々の返済額が徐々に減少していきます。

据置期間の6カ月間は利息のみ(約6,600円)の支払いで済むため、開業直後に売上が安定するまでの負担を軽く抑えられます。

ケースB:自己資金300万円で起業する場合

自己資金300万円の場合、融資額は800万円程度まで見込めます。

このケースは、美容サロンや小規模な物販店、整骨院など、一定の内装工事費や数カ月分の運転資金が必要になる業種を想定しています。

| 項目 | 内容 |

|---|---|

| 自己資金 | 300万円 |

| 融資額 | 800万円(設備資金500万円+運転資金300万円) |

| 創業資金総額 | 1,100万円 |

公庫の創業融資では、設備資金と運転資金をそれぞれ別の返済条件で借り入れるのが一般的です。

以下の表は、それぞれの返済シミュレーションです。

| 項目 | 設備資金(500万円) | 運転資金(300万円) |

|---|---|---|

| 返済期間 | 10年(据置期間6カ月) | 7年(据置期間6カ月) |

| 据置期間中の月々の返済額 | 約1万1,000円(利息のみ) | 約6,600円(利息のみ) |

| 据置期間終了後の月々の返済額 | 約5万4,900円 | 約4万5,000円 |

| 利息総額 | 約70万円 | 約30万円 |

実際の返済額は設備資金と運転資金を合わせた額になるため、据置期間中は月々約1万7,600円、据置期間終了後は約10万円の返済が必要になります。

ケースC:自己資金500万円で起業する場合

自己資金500万円の場合、融資額の上限は1,000万円程度が目安です。

自己資金500万円の3倍は1,500万円ですが、創業融資では実務上1,000万円が1つの壁とされています。

これは公庫の内部運用として、1,000万円を超える融資は支店内の決裁だけでは完結せず、本部の審査が加わるためです。

1,000万円以内であれば支店決裁で対応できるケースが多く、審査のスピードや通過率の面でも有利に働く傾向があります。

| 項目 | 内容 |

|---|---|

| 自己資金 | 500万円 |

| 融資額 | 1,000万円(設備資金700万円+運転資金300万円) |

| 創業資金総額 | 1,500万円 |

| 項目 | 設備資金(700万円) | 運転資金(300万円) |

|---|---|---|

| 返済期間 | 10年(据置期間6カ月) | 7年(据置期間6カ月) |

| 据置期間中の月々の返済額 | 約1万5,400円(利息のみ) | 約6,600円(利息のみ) |

| 据置期間終了後の月々の返済額 | 約7万6,800円 | 約4万5,000円 |

| 利息総額 | 約98万円 | 約30万円 |

シミュレーションのまとめ:自分のケースに当てはめるための考え方

ここまで3つのモデルケースを見てきましたが、融資額は単純に「自己資金の◯倍」だけで決まるものではありません。

自分に合った融資額を見極めるためには、以下の順番で考えるのが効果的です。

自分に合った融資額を見極めるステップ

- STEP1「事業を始めるのに、何にいくら必要か」を洗い出し、創業資金の総額を算出する。設備資金は見積書を取って金額を確定し、運転資金は月額経費✕必要月数(最低3カ月、余裕を持つなら6カ月分)で計算する。

- STEP2創業資金の総額から自己資金を差し引いた金額が融資希望額の出発点となる。この金額が自己資金の3〜4倍の範囲内に収まっているかを確認する。

- STEP3月々の返済額を試算し、売上見込みに対する返済負担率が10%以下に収まるかを検証する。返済負担率が高すぎる場合は、据置期間を活用する、返済期間を長めに設定する、融資希望額を見直すといった調整を行う。

この3つのステップを事前に整理しておくことで、創業計画書に記載する数字の一貫性が保たれ、公庫の審査担当者に対しても「資金計画を十分に理解したうえで申し込んでいる」という印象を与えることができます。

融資額を最大化するために活用したい制度・支援

融資額を決めるうえで重要となる、自己資金・資金使途・返済能力の3つの要素は、基本的に自社の努力で準備すべき領域です。

しかし、外部の制度や支援を活用することで、融資額を底上げできる可能性があります。

以下の3つの方法について、詳しく解説します。

- 公庫への事前相談を活用する

- 認定経営革新等支援機関(税理士など)のサポートを受ける

- その他の制度と組み合わせる

公庫への事前相談を活用する

日本政策金融公庫では、融資の申込前に無料で相談できる窓口が複数用意されています。

事前相談を活用することで、自社に合った融資制度の提案や、創業計画書の作成に関するアドバイスを受けることができます。

具体的には、以下のような相談窓口が利用可能です。

| 相談窓口 | 概要 | URL |

|---|---|---|

| 事業資金相談ダイヤル(0120-154-505) | 電話で融資制度や手続きの流れについて相談できる。平日9時〜19時(創業予定者・小規模企業向け) | https://www.jfc.go.jp/n/inquiry/index.html |

| 創業サポートデスク | 各支店に設置。専任の担当者が創業計画書の作成アドバイスや融資に関する情報提供を行う | https://www.jfc.go.jp/n/finance/sougyou/supportdesk/ |

| ビジネスサポートプラザ | 東京(新宿)・名古屋・大阪に設置。予約制でじっくり相談が可能。土曜・日曜相談も実施 | https://www.jfc.go.jp/n/finance/sougyou/consultation/ |

事前相談では「この事業内容であれば設備資金と運転資金をどれだけ見込むのが妥当か」「自己資金に対して融資希望額が適切か」といった確認ができるため、過大または過小な融資額を希望してしまうリスクを減らせます。

創業融資の申込みが初めての場合、審査で聞かれることや、どのような書類が必要かといった基本的な情報を事前に把握できるだけでも、準備の質が大きく変わります。

相談は無料なので、融資を検討し始めた段階で早めに活用することをおすすめします。

認定経営革新等支援機関(税理士など)のサポートを受ける

融資額に直接的な影響を与えるもうひとつの要素として、認定経営革新等支援機関(以下「認定支援機関」)の活用があります。

認定支援機関とは、中小企業支援に関する専門的な知識や実務経験を持つ者として国が認定した機関で、税理士、公認会計士、中小企業診断士、金融機関などが該当します。

認定支援機関を活用するメリットとしては、大きく「創業計画書の精度向上」と「金利優遇の可能性」があげられます。

まず、創業計画書の精度向上です。

認定支援機関である税理士などの専門家が関与することで、売上見込みの積算根拠や資金繰り計画の整合性など、審査で確認されるポイントを事前にブラッシュアップできます。

前章で解説したとおり、融資額は資金使途の妥当性や返済能力の見込みに基づいて決定されるため、計画書の精度が高まることは、融資額を希望どおりに通す確率を高めることにつながります。

創業計画書の書き方や、税理士から作成のサポートを受けるメリットについては、以下の記事で詳しく解説しています。

もう1つは、金利優遇の可能性です。

新規開業・スタートアップ支援資金には「中小企業経営力強化関連」という区分があり、認定支援機関の指導・助言を受けている場合には、基準利率よりも低い特別利率Aが適用される可能性があります。

融資額そのものが増えるわけではありませんが、金利が下がれば返済総額が減り、月々の返済負担が軽減されます。

創業融資の金利については、以下の記事で詳しく解説しています。

公庫の融資だけで足りない場合はその他の制度と組み合わせる

事業の内容や規模によっては、公庫の融資だけでは必要な資金を賄いきれないケースもあります。

その場合は、公庫の融資とその他の資金調達手段を組み合わせることを検討しましょう。

創業期に利用しやすい主な制度として、以下のものがあります。

- 信用保証協会の保証付き融資

- 自治体の制度融資

- 協調融資

信用保証協会の保証付き融資

信用保証協会とは、中小企業や小規模事業者が民間の金融機関から融資を受ける際に、その返済を保証する公的機関です。

万が一、事業者が返済できなくなった場合には、信用保証協会が金融機関に対して代わりに返済を行うしくみになっています。

この保証があることで、金融機関は創業間もない事業者に対しても融資を実行しやすくなります。

ただし、信用保証協会の保証付き融資を利用する場合は、融資の利息とは別に信用保証料の支払いが必要となります。

保証料率は信用保証協会や保証制度ごとに異なるため、事業を行う地域の制度を確認しておくとよいでしょう。

自治体の制度融資

自治体の制度融資とは、都道府県や市区町村が、金融機関・信用保証協会と連携して提供する融資制度です。

自治体によっては利息の一部を補助する「利子補給」や、信用保証協会に支払う保証料を補助する制度があり、実質的な借入れコストを下げられる場合があります。

制度の内容は自治体ごとに異なるため、事業を行う予定の地域の窓口やウェブサイトで確認してください。

協調融資

協調融資とは日本政策金融公庫と民間の金融機関が連携し、1つの企業に対して共同で融資を行うしくみです。

複数の金融機関が関与するため、公庫単体では難しい金額の融資にも対応しやすくなる場合があります。

どの制度が自社に適しているかは、事業の内容や所在地、自己資金の状況によって異なります。

制度ごとに申請条件や手続きも異なりますので、公庫への事前相談や認定支援機関への相談とあわせて、早い段階から情報収集を進めておきましょう。

創業後に追加融資は受けられるのか

創業融資を受けた後、事業の拡大や新たな設備投資にあたって「もう一度公庫から借りたい」と考える場面は少なくありません。

公庫では、初回融資の返済中であっても追加融資を申し込むことは可能です。

公式サイトでも、融資の返済期間中であっても新たな借入れの申込を受け付ける旨が記載されています。

ただし、追加融資の審査は初回融資とは重視されるポイントが異なります。

初回融資では「事業計画書の内容」や「創業への熱意」が主な評価対象でしたが、追加融資ではそれらに代わって「事業の実績」が最も重要な判断材料となります。

具体的には、以下のような点が審査で確認されます。

- 初回融資の返済が計画どおりに進んでいるか(延滞・滞納がないか)

- 決算書や試算表で売上・利益が安定しているか(黒字であるか)

- 税金や社会保険料の滞納がないか

- 追加融資の資金使途が明確で、事業の成長に結びつく内容か

1つ注意しておきたいのは、追加融資は資金繰りが苦しくなってから申し込む制度ではないという点です。

すでに資金繰りが悪化した状態では、返済能力に疑問をもたれ、審査を通過すること自体が困難になります。

追加融資を視野に入れるのであれば、事業が順調なうちに担当者へ早めに相談しておくことが大切です。

創業時の初回融資で希望額に届かなかった場合でも、事業の実績を積み重ねていくことで、追加融資による資金調達の道は開けます。

まずは無理のない金額で創業融資を受け、着実に返済と実績を積んだうえで追加融資を検討するという段階的な資金計画も、現実的な選択肢の1つです。

この記事のまとめ:融資について悩みがあれば税理士に相談しよう

本記事では、日本政策金融公庫の創業融資で実際にいくら借りられるのかを、公庫の公式データをもとに解説しました。

新規開業・スタートアップ支援資金の融資限度額は7,200万円ですが、制度上の上限と実際の融資額には大きな開きがあり、創業融資の現実的な金額感は500万円前後と考えておくのが妥当です。

融資額は主に「自己資金の額」「資金使途の妥当性」「売上見込みと返済能力のバランス」の3つの要素で決まります。

特に自己資金は融資額の上限を左右する重要な要素であり、希望する融資額がある場合は、その3分の1程度の自己資金を準備しておくことが現実的な対策となります。

また、公庫への事前相談や認定支援機関の活用によって、融資希望額の妥当性を事前に確認できます。

公庫の融資だけで不足する場合は、信用保証協会の保証付き融資や、自治体の制度融資との併用も選択肢になります。

創業後の追加融資も制度上可能ですので、まずは無理のない金額で融資を受け、実績を積みながら段階的に資金調達を進めていくことも有効な方法です。

融資の準備を進めるなかで、「自分の場合はいくら借りられるのか」「創業計画書の数字をどう組み立てればよいのか」といった疑問が出てくることは自然なことです。

特に創業計画書の作成や資金計画の策定は、融資額に直結する重要な工程であるにもかかわらず、初めての方にとってはハードルが高く感じられる部分でもあります。

そのようなときは、融資支援の実績がある税理士に早めに相談することをおすすめします。

創業計画書の客観的なレビュー、面談対策のアドバイス、書類の整合性チェックなど、専門家の視点が入ることで準備の精度は大きく変わります。

ベンチャーサポート税理士法人では、事業計画書の作成も含めた創業融資などのサポートを行なっております。

これまでに創業融資をサポートした件数は2万件を超え、あらゆる形態の企業に合わせて事業計画書の作成が可能です。

銀行での勤務経験を持つスタッフも多数在籍しているので、融資審査を行う側からの視点と、事業を軌道に乗せるための税理士としての視点の両方から、経営者にとって最適な融資のサポートを行います。

また、融資面接のロールプレイングも事前に行うため、安心して融資に望むことが可能です。

さらにこれらの融資に関するサポートは、顧問契約のサービスにすべて含まれています。

追加の手数料は一切いただきません。

まずはお気軽に、無料相談までお電話ください。

関連記事

-

融資借金ありでも創業融資は受けられる?起業・開業時の借金の影響を税理士が解説

融資借金ありでも創業融資は受けられる?起業・開業時の借金の影響を税理士が解説

-

融資日本政策金融公庫の創業融資でいくら借りられる?融資額の目安や注意点を解説

-

融資日本政策金融公庫の創業融資の審査に落ちないためには?税理士が詳しく解説

融資日本政策金融公庫の創業融資の審査に落ちないためには?税理士が詳しく解説

-

融資【日本政策金融公庫の創業融資】金利・利率の基本や下げる方法を税理士が解説

融資【日本政策金融公庫の創業融資】金利・利率の基本や下げる方法を税理士が解説

-

融資日本政策金融公庫の創業融資の受け方|新規開業・スタートアップ支援資金の流れ・必要書類・審査ポイント

融資日本政策金融公庫の創業融資の受け方|新規開業・スタートアップ支援資金の流れ・必要書類・審査ポイント

-

融資起業で融資は自己資金なしでも可能?審査に通る5つの条件を税理士が解説

融資起業で融資は自己資金なしでも可能?審査に通る5つの条件を税理士が解説

-

融資銀行融資の審査基準とは?通らない理由と再申請の流れや改善策まで徹底解説

融資銀行融資の審査基準とは?通らない理由と再申請の流れや改善策まで徹底解説

-

融資銀行融資の流れは?資金調達の種類、必要書類や審査のポイントを徹底解説

融資銀行融資の流れは?資金調達の種類、必要書類や審査のポイントを徹底解説