最終更新日:2026/4/20

起業・開業時におすすめの創業融資を税理士が解説!公庫や銀行融資の違いとは

ベンチャーサポート税理士法人 大阪オフィス代表税理士。

近畿税理士会 北支部所属(登録番号:121535)

1977年生まれ、奈良県奈良市出身。

【公式】ベンチャーサポートグループチャンネルを運営。

PROFILE:https://vs-group.jp/startup/profile_writing/#p-mori

YouTube:【公式】ベンチャーサポートグループチャンネル

書籍:プロが教える! 失敗しない起業・会社設立のすべて (COSMIC MOOK) ムック

「創業融資を受けたいけれど、どこに申し込めばいいかわからない」「公庫と銀行の融資はどう違うのか」

これから起業・開業を予定している方にとって、資金調達先の選び方は最初にぶつかる大きな疑問です。

創業期に利用できる融資は、大きく「日本政策金融公庫」「自治体の制度融資」「民間金融機関」の3つに分かれますが、それぞれ金利・審査スピード・融資限度額などが異なります。

自分の状況に合わない融資を選んでしまうと、余計なコストがかかったり、必要な時期に資金が間に合わなかったりするおそれがあります。

この記事では、3つの創業融資の違いを横断的に比較し、あなたの状況に合った融資先の選び方を解説します。

「まず何から検討すればよいか」がわかる内容になっていますので、ぜひ最後までご覧ください。

なお、今回紹介する3つの創業融資の違いが知りたい方は「比較一覧」を、自身の状況に合った融資が知りたい方は「おすすめ創業融資の選び方」をご確認ください。

目次

創業融資とは?まず押さえておきたい基礎知識

創業融資とは、これから事業を始める方や、開業して間もない方を対象とした融資制度の総称です。

通常の事業融資とは異なり、過去の決算書や売上実績がなくても申し込める点が特徴です。

創業融資には以下の3点のメリットがあります。

- 開業直後の資金繰りリスクを軽減できる

- 自己資金を手元に残せる

- 金融機関との取引実績を早期に築ける

事業を立ち上げてから売上が安定するまでには、一定の期間がかかります。

事業が軌道に乗る前に手元資金が尽きてしまうと、黒字化の見通しがあっても事業継続が困難になります。

あらかじめ創業資金を活用して運転資金を確保しておくことで、売上の立ち上がりが遅れた場合にも対応できる余地が生まれます。

仮に自己資金で賄える計画だったとしても、自己資金をすべて開業費用に投入してしまうと、予期しない出費や売上の変動に対応する余力がなくなります。

融資を活用して必要資金の一部を外部から調達することで、手元に一定の資金を残し、経営の柔軟性を維持できます。

また、創業期に融資を受け、計画どおりに返済を続けることは、金融機関との信用構築にもつながります。

こうした融資実績は、事業拡大期に追加融資を受ける際の判断材料としてプラスに評価されます。

このように、創業融資は「お金が足りないから借りる」という消極的な手段だけではなく、事業の安定と成長の基盤を作るための資金戦略にもなるのです。

創業融資の3つの選択肢(公庫・制度融資・民間金融機関)

創業期に利用できる融資制度は、大きく分けて以下の3つに分類されます。

| 融資の種類 | 運営・提供元 | 特徴 |

|---|---|---|

| 日本政策金融公庫の融資 | 政府が100%出資する政策金融機関 | 事業実績がなくても申込可能。原則として無担保・無保証人で利用できる |

| 自治体の制度融資 | 都道府県・市区町村(信用保証協会・金融機関と連携) | 自治体による金利補助・保証料補助がある場合があり、低コストで利用できる可能性がある |

| 民間金融機関の融資 | 信用金庫・地方銀行など | 創業直後はプロパー融資は難しく、保証付き融資が中心。将来の取引関係構築に有効 |

これら3つの選択肢は、それぞれ対象者や審査基準、金利水準、融資実行までのスピードが異なります。

次のセクションでは、各制度の具体的な内容を詳しく解説したうえで、あなたの状況に合った選び方をご案内します。

日本政策金融公庫の創業融資:創業時に最も利用しやすい融資

これから初めて起業する方にとって、最初に検討すべき融資先は日本政策金融公庫です。

日本政策金融公庫(以下「公庫」と記載)は、政府が100%出資する政策金融機関であり、創業者や小規模事業者への融資を主要な役割としています。

営利を目的としていないため、事業実績のない創業者に対しても積極的に融資を行っている点が、民間金融機関との大きな違いです。

新規開業・スタートアップ支援資金の概要

公庫が提供する創業者向けの代表的な融資制度が「新規開業・スタートアップ支援資金」です。

この融資は、新たに事業を始める方、または事業開始後おおむね7年以内の方が対象となります。

この制度は以前は「新規開業資金」という名称で提供されていましたが、2025年3月に現在の名称に変更されています。

また、2024年3月に「新創業融資制度」が廃止された際、その支援内容がこの制度に引き継がれました。

インターネット上には旧名称のまま解説している記事も多いため、混同しないよう注意が必要です。

制度の概要は以下の表のとおりです。

| 項目 | 内容 |

|---|---|

| 対象者 | 新たに事業を始める方、または事業開始後おおむね7年以内の方 |

| 資金使途 | 事業を始めるため、または事業開始後に必要な設備資金および運転資金 |

| 融資限度額 | 7,200万円(うち運転資金4,800万円) |

| 返済期間(設備資金) | 20年以内(うち据置期間5年以内) |

| 返済期間(運転資金) | 10年以内(うち据置期間5年以内) |

| 金利(年) | 創業期の場合、原則として各種融資制度に定める利率から0.65%引下げ(雇用の拡大を図る場合は0.9%引下げ)。さらに条件を満たす場合は特別利率A〜Cが適用される |

| 担保・保証人 | 相談に応じて決定。要件を満たす場合は無担保・無保証人(経営者個人の保証も不要)で利用可能 |

公庫の融資では、起業家の属性によって複数の金利の基準が用意されています。

たとえば、女性・35歳未満の方・55歳以上の方は「女性、若者/シニア起業家支援関連」として通常より有利な特別利率が適用される場合があります。

また、認定経営革新等支援機関(税理士など)の指導を受けている場合には「中小企業経営力強化関連」として別途の金利優遇が設けられています。

参考:新規開業・スタートアップ支援資金(女性、若者/シニア起業家支援関連)|日本政策金融公庫

参考:新規開業・スタートアップ支援資金(中小企業経営力強化関連)|日本政策金融公庫

参考:金利情報 小規模事業者/個人事業主の方【国民生活事業】|日本政策金融公庫

より具体的な、公庫の金利のしくみや下げる方法などについては、こちらの記事で詳しく解説しています。

公庫の創業融資のメリット3選

公庫の創業融資のメリットは、主に以下の3つです。

- 創業者支援に特化した審査体制が整っている

- 無担保・無保証人で利用できる

- 審査から融資実行までが比較的早い

公庫は創業者支援を主要業務のひとつとしており、「事業計画の将来性」や「経営者のこれまでの経験・準備状況」を中心に審査を行います。

これから始める事業がどれだけ実現可能かという観点で評価されるため、まだ実績のない創業者にも利用しやすい融資となっています。

また、公庫の創業融資では、一定の要件を満たす場合に担保を提供せず、経営者個人の連帯保証も不要で融資を受けることが可能です。

さらに公庫の創業融資は、申込みから融資実行まで概ね3週間〜1カ月程度で完了するのが一般的です。

後述する自治体の制度融資では、自治体・信用保証協会・金融機関の3者による審査が必要なため、融資実行まで2〜3カ月を要するケースがあります。

開業予定日が決まっている場合や、できるだけ早く資金を確保したい場合には、審査スピードの面で公庫に優位性があります。

というのも、公庫は2回目以降の融資を行うかどうかの判断材料として、それまでの返済実績を重視する傾向があります。

創業時に公庫を利用し、しっかりと返済をしておけば、次回以降も公庫の融資を受けやすくなる効果が期待できます。

自治体の制度融資:低コスト重視の方におすすめ

借入コストをできるだけ抑えたい方には、自治体の制度融資が有力な選択肢になります。

自治体が金利や信用保証料の一部を補助するしくみがあるため、条件次第では公庫の融資よりも実質的な負担が軽くなる場合があります。

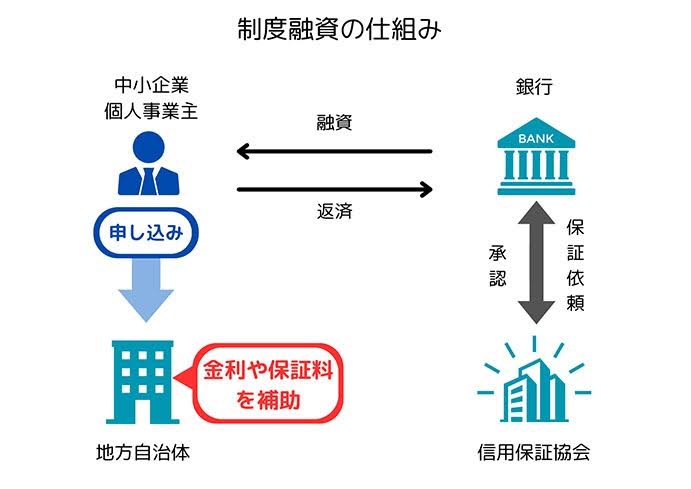

制度融資のしくみ

制度融資とは、都道府県や市区町村の自治体が、信用保証協会および金融機関と連携して提供する融資制度です。

通常、創業直後の事業者が民間金融機関から直接融資を受けるのは簡単ではありません。

事業実績がないため、金融機関にとっては貸し倒れのリスクを判断しにくいからです。

制度融資では、このリスクを信用保証協会が肩代わりする(保証する)ことで、金融機関が融資を実行しやすくなるしくみになっています。

それぞれの組織の、より具体的な役割は以下の表のとおりです。

| 関係する組織 | 役割 |

|---|---|

| 自治体(都道府県・市区町村) | 融資制度の設計、金利補助・保証料補助の実施、金融機関への貸付原資の預託 |

| 信用保証協会 | 事業者が返済できなくなった場合に、金融機関に対して代位弁済を行う(保証人の役割) |

| 金融機関(銀行・信用金庫など) | 審査を行い、実際の融資を実行する |

制度融資のメリット

制度融資の最大のメリットは、自治体による金利補助や信用保証料の補助が受けられる点です。

たとえば、東京都の制度融資「創業」では、信用保証料の3分の2を東京都が補助するしくみがあります。

大阪府の「開業・スタートアップ応援資金(地域支援ネットワーク型)」では、融資利率が年1.2%(固定金利)と公庫の基準利率よりも低い水準に設定されています。

さらに多くの自治体では、制度融資と合わせて創業セミナーや経営相談などの支援事業を実施しています。

たとえば、特定創業支援等事業の支援を受けて市区町村の証明書を取得すると、融資利率の優遇を受けられるケースもあります。

制度融資の注意点

メリットの多い制度融資ですが、公庫の融資とは異なる特性もあるため、注意が必要です。

制度融資は、自治体・信用保証協会・金融機関の3者がそれぞれ審査を行うため、申込みから融資実行までに2~3カ月程度かかるのが一般的です。

公庫の創業融資(3週間〜1カ月程度)と比較すると、スケジュールに余裕を持って準備する必要があります。

また、制度融資を利用する際は、信用保証協会に対して信用保証料を支払う必要があります。

自治体が保証料の一部を補助してくれる場合もありますが、全額免除とは限りません。

金利が低くても、保証料を加えたトータルの負担額が公庫の融資より高くなるケースもあるため、金利と保証料を合算した「実質的な借入コスト」を必ず確認しましょう。

制度融資は全国一律の制度ではなく、自治体ごとに融資限度額・金利・保証料補助の有無・対象者の条件が異なります。

事業を行う地域によっては、創業者向けの制度融資が充実していない場合もあります。

自分の地域でどのような制度が利用できるかは、自治体の公式サイトや商工会議所に問い合わせて確認してください。

主な自治体の制度融資の例

参考として、主要な自治体の創業者向け制度融資を以下にまとめます。

| 自治体 | 制度名 | 融資限度額 | 金利の目安(年) | 主な特徴 |

|---|---|---|---|---|

| 東京都 | 創業融資 | 3,500万円 | 1.7~2.2%程度 条件によって1.5~2.0% |

信用保証料の3分の2を東京都が補助。特定創業支援等事業の証明取得で金利0.4%優遇 |

| 大阪府 | 開業・スタートアップ応援資金(地域支援ネットワーク型) | 3,500万円 | 1.2% | 融資後3年間、金融機関・商工会議所などのフォローアップ付き。女性・若者・シニア・UIJターン該当者は金利0.2%引下げ |

| 横浜市 | 創業おうえん資金 | 3,500万円 | 2.3%以内 | 市による信用保証料の助成あり。特定創業支援等事業の証明取得でさらに有利な条件 |

| 名古屋市 | 新事業創出資金 | 3,500万円 | 1.0〜1.3%程度 | 融資期間に応じて利率が変動。スタートアップ企業支援補助金との併用で利率優遇あり |

| 福岡市 | 創業支援資金(スタートアップ資金) | 3,500万円 | 1.3%程度 | 信用保証料が実質0%(借受者負担なし)。法人の場合、一定要件で代表者連帯保証が不要 |

上記以外の地域でも、都道府県や市区町村ごとに独自の制度融資が設けられている場合があります。

お住まいの地域や開業予定地の制度を調べる際は、「(地域名)+創業融資」「(地域名)+制度融資」などで検索するか、地元の商工会議所・商工会に相談すると効率的です。

また、中小企業基盤整備機構が運営するJ-Net21の「支援情報ヘッドライン」では、全国の融資制度を地域や目的で絞り込んで検索できるので、合わせて活用しましょう。

参考:支援情報ヘッドライン | J-Net21 中小企業ビジネス支援サイト

民間金融機関の創業融資:将来の信用構築を見据える場合

公庫や制度融資と比べると、創業期における民間金融機関の融資はハードルが高い傾向にあります。

しかし、事業の成長を見据えて早い段階から金融機関との取引関係を築いておきたい方にとっては、検討する価値のある選択肢です。

民間金融機関の創業融資のしくみ

民間金融機関が行う創業者向けの融資は、大きく「保証付き融資」と「プロパー融資」の2種類に分かれます。

| 種類 | しくみ | 創業期の利用しやすさ |

|---|---|---|

| 保証付き融資 | 信用保証協会の保証を付けて金融機関が融資を実行する。返済不能時は保証協会が代位弁済を行う | 創業期でも利用可能。制度融資と同様のしくみ |

| プロパー融資 | 信用保証協会を介さず、金融機関が100%自らのリスクで融資を実行する | 創業直後はほぼ利用不可。業歴2年以上・決算書2期分以上が実質的な前提となる |

創業直後の段階では、過去の決算書や売上実績など、金融機関にとって返済能力を判断するための材料がありません。

そのため、民間金融機関が創業者に融資を行う場合、ほとんどのケースでは信用保証協会の保証を付けた「保証付き融資」が中心となります。

なお、民間金融機関のなかでも、メガバンク(都市銀行)よりも信用金庫や地方銀行のほうが創業者向けの融資に積極的な傾向があります。

民間金融機関の創業融資のメリット

創業期から民間金融機関で融資を受け、計画どおりに返済を続けることは、その金融機関との間に信用実績を積み上げることを意味します。

金融機関は、融資先との取引年数や返済履歴を重視します。

事業が成長して追加の運転資金や設備投資の資金が必要になったとき、すでに取引実績がある金融機関であれば、審査がスムーズに進みやすくなります。

将来的にプロパー融資への移行を目指す場合にも、保証付き融資での返済実績は大きなアドバンテージになります。

また、信用金庫や地方銀行は、融資だけでなく、地域の取引先紹介やビジネスマッチング、経営相談といった付帯サービスを提供しているケースがあります。

創業直後で取引先や顧客の開拓に課題を抱えている場合、金融機関のネットワークを活用できる可能性があります。

民間金融機関の創業融資の注意点

前述のとおり、事業実績のない創業直後にプロパー融資を受けることは現実的に難しいのが実情です。

民間金融機関から融資を受ける場合、まずは信用保証協会の保証付き融資からスタートすることになります。

この場合、信用保証料が別途発生する点は制度融資と同様です。

公庫は政策金融機関として創業者支援を主要業務に位置づけていますが、民間金融機関は営利組織であり、融資判断においても収益性やリスクをより厳格に評価します。

創業計画書の完成度はもちろんのこと、自己資金の額や経営者の経歴について、公庫以上に細かく確認される場合があります。

そのため、創業期の資金調達においては、まず公庫の融資を確保したうえで、民間金融機関との取引を並行して検討するという順序が一般的です。

公庫の融資が実行されているという事実自体が、民間金融機関にとっては「公庫の審査を通過した事業者である」という信用材料となる効果も期待できます。

公庫・制度融資・民間金融機関の比較一覧

ここまで解説してきた3つの創業融資について、主要な項目を比較して表にまとめました。

それぞれの特徴を把握し、自分の状況や優先事項に合った融資先を検討する際の参考にしてください。

| 比較項目 | 日本政策金融公庫 | 自治体の制度融資 | 民間金融機関 |

|---|---|---|---|

| 運営・提供元 | 政府が100%出資する政策金融機関 | 自治体・信用保証協会・金融機関の3者連携 | 信用金庫・地方銀行など(信用保証協会の保証付き) |

| 代表的な制度名 | 新規開業・スタートアップ支援資金 | 自治体ごとに異なる | 金融機関ごとの創業者向け融資商品 |

| 融資限度額 | 7,200万円(うち運転資金4,800万円) | 自治体により異なる(2,000万〜3,500万円程度が多い) | 金融機関により異なる |

| 金利(年)の目安 | 基準利率:年3〜4%台(無担保の場合)。特別利率の適用で引下げあり | 自治体により異なる(年1.0〜2.5%程度。自治体の金利補助を含む) | 金融機関により異なる |

| 信用保証料 | 不要 | 必要(自治体が一部または全額を補助する場合あり) | 必要 |

| 担保・保証人 | 要件を満たせば無担保・無保証人で利用可能 | 原則として信用保証協会の保証が必要。自治体・制度により代表者保証が不要の場合あり | 原則として信用保証協会の保証が必要 |

| 融資実行までの目安 | 3週間〜1カ月程度 | 2〜3カ月程度 | 1〜2カ月程度 |

| 創業期の利用しやすさ | 創業者支援を主要業務としており、事業実績がなくても申込可能 | 信用保証協会の保証により金融機関の審査ハードルが下がる | 公庫や制度融資と比較すると審査基準が厳格 |

| 特徴的な強み | 審査スピード、無担保・無保証人の取り扱い、融資限度額の大きさ | 自治体による金利補助・保証料補助で借入コストを抑えられる可能性 | 早期からの取引実績構築、地域密着型の経営支援・ビジネスマッチング |

金利は金融情勢により変動します。

また、上記はあくまで目安であり、実際の適用金利は審査結果や個別条件によって異なります。

どの融資が最適かは、あなたの事業内容・必要資金額・開業時期・既存事業の有無によって変わります。 次のセクションでは、状況別にどの融資を選ぶべきかを具体的にご案内します。

あなたの状況別・おすすめ創業融資の選び方

ここまで3つの創業融資の特徴を比較してきましたが、「結局、自分にはどれが合っているのか」が最も知りたい点ではないでしょうか。

このセクションでは、あなたの状況に応じて、どの融資から検討すべきかを整理します。

なお、融資制度の選び方などについては、こちらの記事でも詳しく解説しています。合わせてご確認ください。

初めて起業するケース:まず日本政策金融公庫を検討しよう

事業実績がない状態から創業融資を受ける場合、最初に検討すべきは日本政策金融公庫です。

公庫は創業者支援を主要業務としており、過去の決算書ではなく事業計画の将来性や経営者の経験をもとに審査を行います。

無担保・無保証人で利用できる可能性があること、融資実行までのスピードが比較的早いことも、はじめて起業する方にとって大きな安心材料です。

借入コストをできるだけ抑えたいケース:制度融資を検討

金利や保証料を含めたトータルの借入コストを重視する場合は、事業を行う地域の制度融資を確認してください。

自治体による金利補助や保証料補助がある場合、公庫の融資よりも実質的な負担が軽くなるケースがあります。

ただし、制度融資は融資実行まで2~3カ月程度かかるため、開業時期から逆算して早めに動き出す必要があります。

公庫と制度融資の「併用」という選択肢もある

公庫の融資と自治体の制度融資は、審査主体がそれぞれ異なるため、同時に利用することもできます。

たとえば、設備資金を公庫で、運転資金を制度融資で調達するといった使い分けが考えられます。

必要資金が大きい場合や、いずれか一方だけでは希望額に届かない場合に有効な戦略です。

ただし、それぞれに創業計画書の提出や面談が必要となるため、準備の負担は増えます。 併用を検討する場合は、税理士などの専門家に相談しながら進めるとスムーズです。

おすすめしない創業時の資金調達方法

ここまで公庫・制度融資・民間金融機関の3つを比較してきましたが、創業期の資金調達には、ほかにも選択肢が存在します。

ただし、以下の方法は金利の高さや将来の融資審査への悪影響といったリスクが大きいため、創業期の資金調達としては原則としておすすめしません。

それぞれについて詳しく解説します。

ビジネスローン・ノンバンク融資

消費者金融や信販会社などのノンバンクが提供するビジネスローンは、審査が柔軟でスピードが早い点が特徴です。

しかし、ノンバンクのビジネスローンの金利は年3〜18%程度と幅があり、上限付近が適用されるケースも少なくありません。

公庫の基準利率や制度融資と比べると、返済総額に大きな差が生じます。

また、ノンバンクのビジネスローンは、融資上限が1,000万円程度に設定されている場合が多く、返済期間も短期が中心です。

設備投資や開業費用のようなまとまった資金を長期で返済していく用途には適していません。

さらに、ノンバンクからの借入れは信用情報に記録される点にも注意が必要です。

将来、銀行や信用金庫から追加融資を受ける際に、ノンバンクの借入履歴があると「公的融資や銀行融資では対応できなかった事業者」と判断され、審査にマイナスの影響を与える場合があります。

ノンバンクのビジネスローンは、あくまで「短期的なつなぎ資金」として限定的に利用するのが、起業時の原則です。

クレジットカードのキャッシング・カードローン

手元のクレジットカードのキャッシング枠や、銀行・消費者金融のカードローンで創業資金を調達しようと考える方もいますが、これも推奨できません。

カードローンやキャッシングの金利は年15〜18%程度が一般的であり、創業融資の金利水準と比較すると圧倒的に不利です。

そもそもこれらは個人の生活資金やつなぎ資金を想定した商品であり、事業用の設備投資や運転資金に充てることを前提としていません。

また、これらの借入れはビジネスローンと同じように、公庫や銀行の融資審査でマイナスに評価されるリスクがあります。

安易な親族・知人からの借入れ

親族や知人からの借入れは、金融機関を介さないため手続きが簡単で、金利も低い(あるいは無利息の)場合があります。

しかし、契約条件を曖昧にしたまま進めてしまうと、返済をめぐるトラブルが人間関係の悪化に直結するリスクがあります。

また、親族からの借入れは、返済の実態がなければ「贈与」と税務当局に認定される場合があります。

贈与と認定されると贈与税が課される可能性があるため、借入れであることを証明するには、金銭消費貸借契約書を作成し、定期的に返済を行っている事実を記録として残しておく必要があります。

また、この資金を自己資金として公庫の審査に申告する場合、「自分で計画的に貯めた資金」とは評価されにくい点にも注意が必要です。

創業融資を成功させるためのポイント

どの融資制度を選ぶにしても、審査に通過しなければ融資は実行されません。

また、一度審査に落ちると、再申請までに半年程度の期間を空ける必要があるのが一般的です。

「とりあえず申し込んでみる」のではなく、事前に十分な準備を整えてから臨むことが、安定した事業のスタートには欠かせません。

ここでは、公庫・制度融資・民間金融機関のいずれにも共通する、融資成功のための以下の3つのポイントを解説します。

なお創業融資の流れや、審査に落ちないための対策については、以下の記事でも詳しく解説しています。合わせてご確認ください。

事業計画書(創業計画書)の完成度を高める

創業融資の審査では、事業計画書(公庫の場合は「創業計画書」)が最も重要な判断材料となります。

事業実績のない創業者にとって、事業計画書は「この事業が成り立つこと」を金融機関に対して証明するための唯一の手段です。

計画書を作成する際には、以下の4つのポイントが重要となります。

- 経歴と事業内容の一貫性

- 融資の使い道

- 売上予想による計画の実現可能性

- 返済の確実性

より具体的な計画書の書き方については、以下の記事で詳しく解説しています。

自己資金を計画的に準備する

自己資金の額は、融資審査において経営者の計画性と本気度を測る重要な指標です。

以前は、日本政策金融公庫の創業融資に申し込む際、創業資金総額の10分の1以上の自己資金を用意することが制度上の要件として定められていました。

この要件は2024年度の制度改正で撤廃され、現在は自己資金がなくても申込み自体は可能です。

ただし、要件が撤廃されたからといって、自己資金の重要性が下がったわけではありません。

実務上、自己資金がゼロまたはごくわずかの状態で申し込んだ場合、「起業家自身がリスクを背負わず、事業への本気度が低い」と判断され、融資審査を通過することも困難になります。

では、実際にどの程度の自己資金を用意しておけばよいのでしょうか。

日本政策金融公庫総合研究所が発表した「2025年度新規開業実態調査」によると、金融機関などからの借入額の平均827万円に対し、自己資金の平均は279万円で、その比率は約34%です。

この数値を踏まえると、融資希望額の2〜3割程度の自己資金を準備しておくことが、審査を通過するための現実的な目安といえます。

2025年度新規開業実態調査

資金調達先は、「金融機関等からの借り入れ」が平均827万円(平均調達額に占める割合は67.9%)、「自己資金」が平均279万円 (同22.9%)であり、両者で全体の90.7%を占める。

自己資金の準備で特に注意すべき点は、「貯め方」も審査で見られるということです。

公庫の審査では、申込者の預金通帳の履歴が確認されます。

毎月一定額をコツコツ積み立ててきた履歴があれば、計画性のある経営者として評価されやすくなります。

一方、審査直前にまとまった金額が一括で入金されている場合は「見せ金(審査を通すために一時的に用意した資金)」と判断され、金融機関からの信用を失ってしまうリスクがあります。

自己資金の準備は、融資の申込みを検討し始めた段階からではなく、起業を意識した時点で早めに始めておくことが重要です。

融資の際に自己資金が少ない場合の対策などについては、以下の記事でも詳しく解説しています。

認定経営革新等支援機関(税理士など)のサポートを活用する

創業融資の準備をひとりで進めることに不安がある場合は、認定経営革新等支援機関(以下「認定支援機関」と記載)のサポートを活用することをおすすめします。

認定支援機関とは、中小企業支援に関する専門知識や実務経験が一定水準以上にあると国が認定した機関で、税理士・公認会計士・中小企業診断士・金融機関などが該当します。

これらに相談することで、融資審査の実務を理解した専門家の目線で、売上見込みの根拠や収支計画の整合性のチェック、面談での受け答えの対策、必要書類の準備など、さまざまなサポートが受けられます。

そのため、認定支援機関のなかでは税理士・税理士法人は比較的多く、主要な支援主体の1つとなっています。

ただし、すべての税理士事務所が認定を受けているわけではないため、相談前に認定の有無を確認しておくと安心です。

なお、弊社ベンチャーサポート税理士法人も認定支援機関として登録されておりますので、お気軽にご相談ください。

認定支援機関は、中小企業庁の「認定経営革新等支援機関検索システム」から、地域や専門分野を指定して検索できます。

創業融資に関するよくある質問

ここでは、創業融資を受ける方の多くが疑問に思う点について詳しく解説します。

Q1:創業融資の申込みから融資実行まで、どのくらいの期間がかかりますか?

公庫の融資は公庫自身が審査を行うため、比較的短期間で実行されます。

一方、制度融資は自治体・信用保証協会・金融機関の3者がそれぞれ審査を行うしくみのため、実行までに時間がかかる傾向があります。

| 種類 | しくみ |

|---|---|

| 融資先 | 申込みから実行までの目安 |

| 日本政策金融公庫 | 3週間~1カ月程度 |

| 自治体の制度融資 | 2~3カ月程度 |

| 民間金融機関(保証付き融資) | 1~2カ月程度 |

いずれの場合も、書類の不備があると審査が長引く原因になります。

開業予定日が決まっている場合は、少なくとも2~3カ月前から準備を始め、余裕を持ったスケジュールで動くことをおすすめします。

Q2:公庫の融資と制度融資は同時に受けられますか?

公庫の融資と自治体の制度融資は、それぞれ審査を行う主体が異なるため、併用して必要資金を分散調達することも可能です。

1つの融資先だけでは希望額に届かない場合や、必要資金が大きい場合には、有効な戦略となります。

ただし、それぞれに創業計画書の提出や面談・審査が必要となるため、準備の負担は増えます。

併用を検討する場合は、スケジュールと書類準備の両面で余裕を持って進めることをおすすめします。

Q3:個人事業主と法人で、おすすめの創業融資は変わりますか?

利用できる融資制度自体は、個人事業主でも法人でも基本的に共通しています。

日本政策金融公庫の「新規開業・スタートアップ支援資金」も、自治体の制度融資も、個人・法人を問わず申し込みが可能です。

ただし、実務上は法人のほうが融資を受けやすい傾向があります。

法人は登記情報によって事業の実態や代表者の情報が公的に確認できるため、金融機関からの信用評価が高くなりやすいからです。

一方、個人事業主の場合は、開業届の控えや事業用口座の整備など、事業の実態を示すための準備をより丁寧に行う必要があります。

また、将来的に事業規模を拡大し追加融資を受けることを見据えるのであれば、法人化のうえで融資を申し込むほうが有利に働く場合もあります。

Q4:創業融資の相談先は銀行と税理士のどちらがよいですか?

銀行と税理士への相談は、どちらか一方ではなく、それぞれの役割に応じて使い分けるのが効果的です。

融資制度の選定、創業計画書の作成支援、収支計画の数値チェック、面談対策など、融資申込み前の準備段階では税理士のサポートが有効です。

認定支援機関である税理士を経由することで、公庫の特別利率(中小企業経営力強化関連)の適用を受けられる可能性もあります。

融資の具体的な申込手続き、口座開設、返済条件の調整などは金融機関の窓口で行います。

制度融資を利用する場合は、自治体が指定する取扱金融機関に直接相談する必要があります。

融資の成功率を高めるためには、まず税理士に相談して計画書の精度を高め、そのうえで金融機関に申し込むという流れが一般的です。

この記事のまとめ

創業期の資金調達先は、「日本政策金融公庫」「自治体の制度融資」「民間金融機関」の3つが中心となります。

日本政策金融公庫は、創業者支援に特化した審査体制・無担保無保証人の取り扱い・融資実行の早さから、はじめて起業する方が最初に検討すべき選択肢です。

自治体の制度融資は、金利補助・保証料補助により借入コストを抑えられる可能性があるため、コスト重視の方に適しています。ただし、融資実行まで2~3カ月程度かかる点には注意が必要です。

民間金融機関の融資は、創業直後はハードルが高いものの、早期から取引関係を築くことで事業拡大期の追加融資につながるメリットがあります。

迷った場合は、まず公庫の融資を検討し、コストを重視するなら制度融資の併用も視野に入れるという順序が基本です。

いずれの融資を選ぶにしても、事業計画書の精度・自己資金の準備・認定支援機関のサポート活用が審査通過の鍵となるので、融資支援の実績がある税理士に早めに相談することをおすすめします。

創業計画書の客観的なレビュー、面談対策のアドバイス、書類の整合性チェックなど、専門家の視点が入ることで準備の精度は大きく変わります。

ベンチャーサポート税理士法人では、事業計画書の作成も含めた創業融資などのサポートを行なっております。

これまでに創業融資をサポートした件数は2万件を超え、あらゆる形態の企業に合わせて事業計画書の作成が可能です。

銀行での勤務経験を持つスタッフも多数在籍しているので、融資審査を行う側からの視点と、事業を軌道に乗せるための税理士としての視点の両方から、経営者にとって最適な融資のサポートを行います。

また、融資面接のロールプレイングも事前に行うため、安心して融資に望むことが可能です。

さらにこれらの融資に関するサポートは、顧問契約のサービスにすべて含まれています。

追加の手数料は一切いただきません。

まずはお気軽に、無料相談までお電話ください。

関連記事

-

会社設立マイクロ法人の維持費はどのくらい?年間費用や必ずかかるコストを解説します

会社設立マイクロ法人の維持費はどのくらい?年間費用や必ずかかるコストを解説します

-

会社設立マイクロ法人は資産管理会社にできる?メリット・デメリットや設立すべき人をわかりやすく解説

会社設立マイクロ法人は資産管理会社にできる?メリット・デメリットや設立すべき人をわかりやすく解説

-

会社設立届出・許可の違いとは?認可・登録・免許などの正確な意味について

会社設立届出・許可の違いとは?認可・登録・免許などの正確な意味について

-

会社設立古物商許可とは?必要になるケースから申請手順・費用・取得後の義務まで解説

会社設立古物商許可とは?必要になるケースから申請手順・費用・取得後の義務まで解説

-

会社設立マイクロ法人で社会保険料はいくら安くなる?失敗を防ぐチェックリストも紹介

会社設立マイクロ法人で社会保険料はいくら安くなる?失敗を防ぐチェックリストも紹介

-

会社設立マイクロ法人は本当に節税になる?個人事業主・会社員別にメリットと注意点を解説

会社設立マイクロ法人は本当に節税になる?個人事業主・会社員別にメリットと注意点を解説

-

会社設立マイクロ法人におすすめの事業とは?失敗しにくい業種の選び方

会社設立マイクロ法人におすすめの事業とは?失敗しにくい業種の選び方

-

会社設立【2026年(令和8年)最新】マイクロ法人と個人事業主の二刀流のメリット・デメリットを徹底解説

会社設立【2026年(令和8年)最新】マイクロ法人と個人事業主の二刀流のメリット・デメリットを徹底解説