最終更新日:2025/12/24

法人が青色申告をするメリットとは?申請書の期限や書き方を税理士が解説!

ベンチャーサポート税理士法人 大阪オフィス代表税理士。

近畿税理士会 北支部所属(登録番号:121535)

1977年生まれ、奈良県奈良市出身。

【公式】ベンチャーサポートグループチャンネルを運営。

PROFILE:https://vs-group.jp/startup/profile_writing/#p-mori

YouTube:【公式】ベンチャーサポートグループチャンネル

書籍:プロが教える! 失敗しない起業・会社設立のすべて (COSMIC MOOK) ムック

法人(会社)を設立した場合、必ずやっておきたいのが「青色申告」の申請です。

法人の青色申告は、経営において必須といっても過言ではないほど大きな節税効果があります。

しかし、青色申告を行うためには申請が必要となり、その期限も厳格に定められています。

「複式簿記」という記帳をしなければならないと知って、何となく先送りしてしまっている人もいるかもしれません。

しかし、青色申告を行わないでいると、知らないうちに数十万円単位の損失につながることもあります。

将来的にも大きな影響が出るため、可能な限り早めに青色申告の申請は行っておくべきです。

この記事では、税理士が法人の青色申告のメリットについて、画像と具体例を交えてわかりやすく解説します。

さらに「白色申告」や「個人事業主の青色申告」との違いや、青色申告承認申請書の詳しい書き方と提出期限についても紹介します。

初めて会社を設立した方や、これまで白色申告のままだった方はぜひ、この記事をもとに青色申告をスタートさせてみてください。

法人の青色申告とは?

法人の青色申告とは、毎日の取引を複式簿記のルールに従って正確に記録し、その帳簿に基づいて決算申告を行うことで、さまざまな税制優遇を受けられる制度です。

青色申告を利用するかは任意となっており、開始する場合は税務署に申請を行わなくてはいけません。

しかし、青色申告によるメリットの大きさから、日本の普通法人のおよそ99%が決算申告において青色申告を選択しています。

参考:財務省説明資料(記帳水準の向上について)|内閣府(PDF)

法人の青色申告にどのようなメリットがあるのか、そして個人事業主の青色申告との違いは何なのかについて詳しく解説します。

法人の青色申告のメリット

法人の青色申告には、主に以下の3つのメリットがあります。

- 欠損金の繰越控除

- 欠損金の繰戻還付

- 30万円未満の減価償却資産の一括損金

これらはそれぞれが税務に大きな影響を及ぼしうる、非常に重要なメリットです。

それぞれの詳しい内容を、具体例や画像を交えてわかりやすく解説します。

メリット1|欠損金の繰越控除(赤字を将来の黒字と相殺できる)

法人の青色申告を行うと、赤字になった年度の欠損金を、原則として10年間繰り越して将来の黒字と相殺できます。

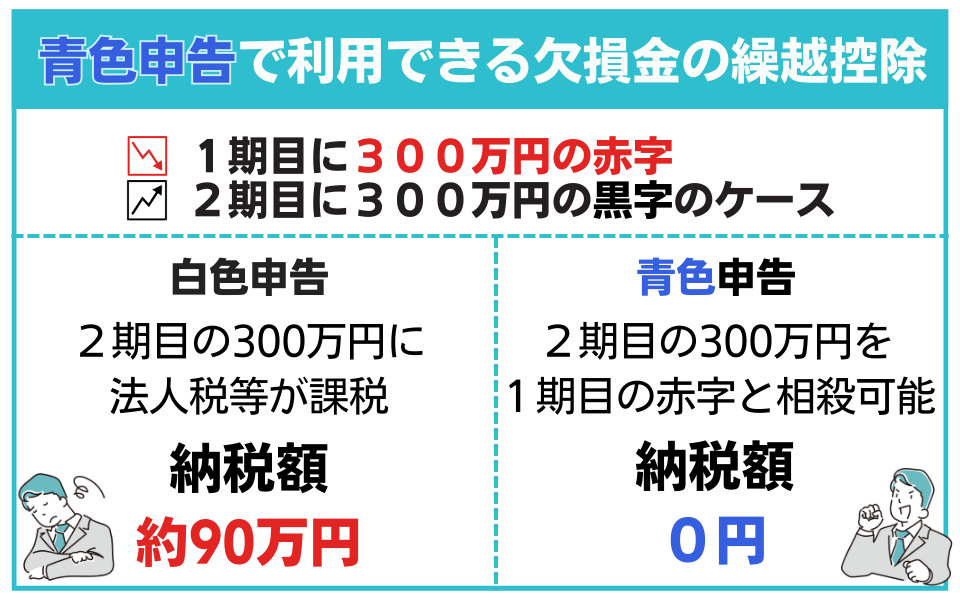

たとえば、1期目に300万円の赤字、2期目に300万円の黒字が出たケースを考えてみましょう。

白色申告だと、欠損金の繰越控除ができないため、2期目の300万円全額に法人税などが課税されます。

実効税率を30%と仮定すると、2期目の法人税などの納税額は約90万円になります。

一方で青色申告であれば、欠損金の繰越控除により、2期目の黒字と1期目の赤字を相殺できます。

これにより2期目の課税所得が0円となり、納税額も0円に抑えられます。

創業から2〜3年かけて黒字化を目指すビジネスモデルでは、この差が数百万円単位で積み上がることもあるため、できるだけ起業時から青色申告を行いましょう。

欠損金繰越控除の詳しい要件は以下のとおりです。

- 欠損金が生じた事業年度に青色申告を行っている

- 繰越対象となる事業年度も決算申告を行っている(白色申告も可)

- 複式簿記による帳簿を原則10年間保存している

参考:No.5762 青色申告書を提出した事業年度の欠損金の繰越控除|国税庁

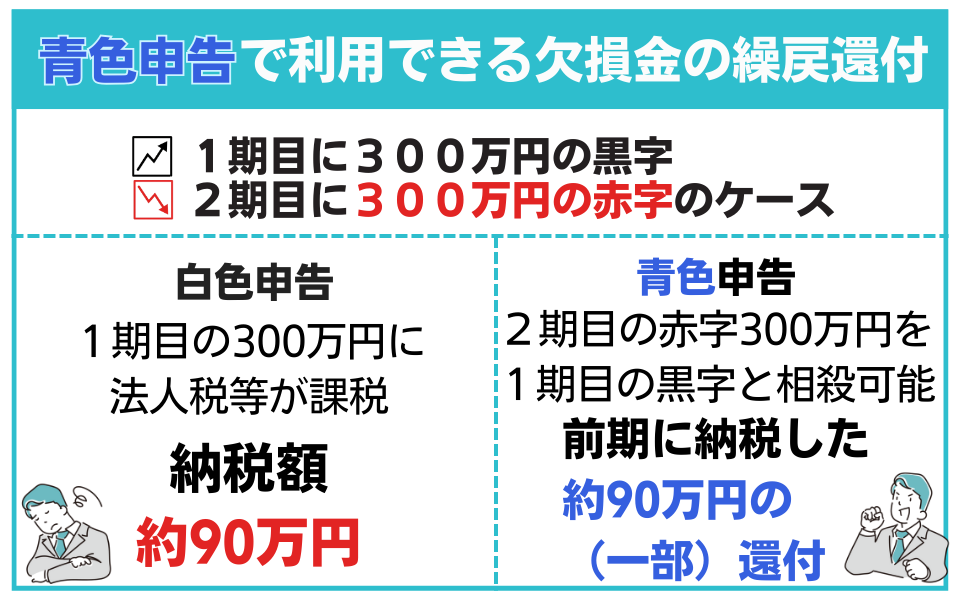

メリット2|欠損金の繰戻還付(過去に支払った税金が戻る)

欠損金の繰越控除が「将来の黒字と相殺するしくみ」だとすれば、欠損金の繰戻還付は「過去の黒字と相殺して税金を取り戻すしくみ」です。

資本金1億円以下の中小法人など一定の要件を満たす法人は、赤字が出た年度の欠損金を直前期の黒字にさかのぼって相殺することができます。

これにより、すでに納めた法人税の還付を受けられる場合があります。

さきほどの例とは逆に、1期目に300万円の黒字、2期目に300万円の赤字が出たケースを考えてみましょう(実効税率は30%と仮定します)。

青色申告をしており、繰戻還付の要件を満たす中小法人であれば、2期目の赤字300万円を1期目の黒字300万円と相殺できます。

この場合、1期目に納めた法人税などの90万円の全部または一部が還付されます(実際の還付額は、国税と地方税の構成やほかの税額控除の状況によって変わります)。

繰越控除は将来的に黒字が出るまで利用できない制度ですが、繰戻還付は赤字が出た当期に現金が手元に戻ります。

そのため、売上が急減したり、想定外の費用が発生したりして一時的に赤字になった場合でも、繰戻還付によってキャッシュフローを改善する余地が生まれることもあります。

今期に赤字が出たとしても、数年後に大きな黒字が見込まれている場合、あえて繰戻還付を使わず欠損金の繰越しに回した方が、長期的にはトータルの法人税負担が小さくなるケースもあります。

メリット3|30万円未満の減価償却資産(少額減価償却資産)の取得価額の損金算入

青色申告を行う中小企業者などに該当する法人であれば、取得価額が30万円未満の減価償却資産について、1事業年度あたり合計300万円までをその年度の経費として一括で処理できます。

これは「少額減価償却資産の特例」と呼ばれます。

パソコンや社用車などの減価償却資産は、通常は耐用年数に応じて数年かけて経費化しなければいけません。

しかし少額減価償却資産の特例を利用すれば、導入した年度にまとめて損金にできるため、導入年度の利益と法人税負担を大きく圧縮できます。

高額な機械装置や大型設備には使えませんが、パソコン、タブレット、プリンター、少人数オフィスのエアコンといった「単価は30万円未満だが合計すると大きな投資になる機器」に対しては、資金繰りの観点から非常に使い勝手のいい制度です。

「少額減価償却資産の特例」は、元々は租税特別措置法に基づく一時的な措置として始まったもので、現在も適用される期限が定められています。

しかし、期限が来るたびに数年単位で延長され続けており、実務的には「中小企業の標準的な減価償却の選択肢」として定着しています。

参考:No.5408 中小企業者等の少額減価償却資産の取得価額の損金算入の特例|国税庁

その他のメリット(金融機関からの評価が上がる)

青色申告のメリットは、税額そのものを減らす効果だけではありません。

複式簿記で整えた帳簿と、欠損金の残高や投資額が整理された決算書は、金融機関から見たときの信頼性にも直結します。

銀行は融資の審査で、過去3期分程度の決算書と法人税申告書をもとに、事業の採算性や返済可能性を判断します。

前提となる決算書の数字が青色申告のルールに沿って一貫して記入されていれば、業績のブレや赤字の理由を説明しやすくなり、金融機関からの評価も上がります。

逆に、白色申告で決算書や申告内容に一貫性がない場合、銀行側は数字の信頼性を確認するために追加資料を求めたり、保守的な与信判断をせざるを得なくなります。

今後、運転資金や設備資金の融資を検討する可能性があるのであれば、創業の早い段階から青色申告で決算と申告を整えておくことが、選択肢を広げることにつながります。

融資の場面でも、青色申告はほぼ前提条件として扱われます。白色申告の企業が融資を受けることは、非常に難しいと言わざるを得ません。

青色申告のデメリット・注意点

法人が青色申告をする場合さまざまなメリットが受けられるのに対し、デメリットはほぼないと言えます。

複式簿記による記帳の手間や、欠損金が発生した年度の帳簿については10年間の保存が必要になる点がデメリットだと言われることもあります。

しかし、これらはマネーフォワードなどの会計ソフトを利用すれば、創業して間もない小規模法人でも十分に対応できるでしょう。

参考:会計ソフト・労務管理システムならマネーフォワード クラウド|株式会社マネーフォワード

毎月一定のタイミングで会計ソフトに売上と経費の入力を行えば、青色申告の要件を満たすこと自体は難しくありません。

まずはこうした会計ソフトを導入し、必要に応じて税理士の記帳代行なども利用してみてください。

法人の青色申告と白色申告の違い

法人の青色申告は、正確な帳簿を前提に税務署の承認を受けた法人だけが使える申告方法です。

それに対して白色申告は、承認申請をしていない法人が利用する申告方法です。

どちらの申告方法も、日々の記帳や法人税の申告書や決算書の提出は必要ですが、白色申告の場合は記帳を「単式簿記」で行うことが認められています。

単式簿記では取引の内容、収入または支出の金額、残高を記載するだけで済むため、簿記の知識がない人でも会計ソフトを用いずに記帳を行えます。

また、白色申告は確定申告の基本とも言える形態のため、青色申告とは異なり、税務署に事前に申請を出す必要もありません。

ただし、青色申告と白色申告では税務上の優遇措置の有無が大きく異なります。

具体的な違いを、表にまとめました。

| 項目 | 青色申告(法人) | 白色申告(法人) |

|---|---|---|

| 承認申請の必要性 | 税務署に青色申告承認申請書を提出し、承認を受ける必要がある | 承認申請は不要 |

| 帳簿の要件 | 複式簿記による正確な記帳が前提 | 記帳義務はあるが、制度上はシンプルな単式簿記が前提 |

| 欠損金の繰越控除 | 原則10年間、将来の黒字と相殺できる | 原則として適用なし 欠損金が生じた事業年度が青色申告でなければ繰越不可 |

| 欠損金の繰戻還付 | 資本金1億円以下などの中小法人は、前期にさかのぼって法人税の還付を受けられる | 原則として適用なし |

| 30万円未満の減価償却資産 | 1事業年度300万円まで、30万円未満の資産は全額をその期の経費にできる | 原則として通常の減価償却のみ |

| 帳簿書類の保存期間 | 通常7年 欠損金を繰り越す事業年度の帳簿は10年保存が必要 |

法人税法上は7年 青色申告の特典に連動した延長はない |

青色申告で受けられる優遇措置のほとんどを、白色申告では受けることができません。

これは将来的に支払う税金の額に大きく関わるため、基本的に会社を設立した際には青色申告を行うことを推奨します。

個人事業主の青色申告との違い

個人事業主も法人と同じく、青色申告によってメリットを受けられますが、適用される税法と優遇内容が異なります。

この点を誤解し、個人事業主の青色申告のメリットを法人でも受けられると勘違いしてしまうケースが少なくありません。

法人と個人事業主の青色申告の主な違いを整理すると、以下のようになります。

| 項目 | 法人の青色申告 | 個人事業主の青色申告 |

|---|---|---|

| 対象となる税金 | 法人税、地方法人税など法人税関係 | 所得税、個人住民税、事業税など個人の各種税金 |

| 欠損金の繰越控除 | 原則10年間、将来の黒字と相殺できる | 原則3年間のみ、4年目以降の黒字とは相殺不可 |

| 欠損金の繰戻還付 | 資本金1億円以下などの中小法人は、前期にさかのぼって法人税の還付を受けられる | 適用場面が限定的で、実務上使えるケースは少ない |

| 30万円未満の減価償却資産 | 1事業年度300万円まで、30万円未満の資産の全額をその期の経費にできる | 1事業年度300万円まで、30万円未満の資産の全額をその期の経費にできる |

| 青色申告特別控除 | 固定額の特別控除はなし | 最大65万円(簡易簿記は10万円)を所得から控除できる |

| 親族への給与 | 役員・従業員として妥当な給与なら損金算入できる (青色申告による優遇は特にない) |

青色事業専従者給与として、届出と要件を満たせば必要経費にできる |

個人事業主の青色申告は、最大65万円の青色申告特別控除を受けられます。

これは複式簿記で記帳し、貸借対照表と損益計算書を添付したうえで、電子申告または一定の電子帳簿保存を行うと、事業所得から65万円を直接差し引くことができる制度です。

一方、法人の青色申告には固定額の控除がありません。

その代わり、欠損金の繰越控除の期間が10年と、個人事業主より長く設定されています。

これにより、創業から数年かけて黒字化するビジネスモデルでも、赤字期の負担を長期間にわたり吸収しやすくなります。

法人の青色申告の申請期限と手続きの流れ【3ステップで解説】

青色申告はメリットの大きい制度ですが、申請書を税務署に提出しないと利用することができません。

また、申請書をいつ出すかで「どの期から適用できるか」が決まり、期限を1日でも過ぎるとその期は白色申告のままになります。

青色申告の申請の流れは、主に以下の3ステップです。

- 自社の申請期限を確認する

- 青色申告承認申請書に必要事項を記入する

- 税務署に提出して控えを保管する

ここでは、新しく会社を設立した場合と、すでに設立済みの法人が途中から青色申告に切り替える場合の違いも踏まえながら、青色申告承認申請書の提出期限や書き方について解説します。

STEP1|自社の申請期限を確認する

最初に必ず確認すべきなのが、自社が「いつまでに青色申告承認申請書を出せばいいのか」です。

申請期限を1日でも過ぎると、その事業年度は青色申告を利用できなくなります。

ここで押さえるべきポイントは、新しく会社を設立した場合と、すでに設立済みの法人が途中から青色申告に切り替える場合で、期限の考え方が異なることです。

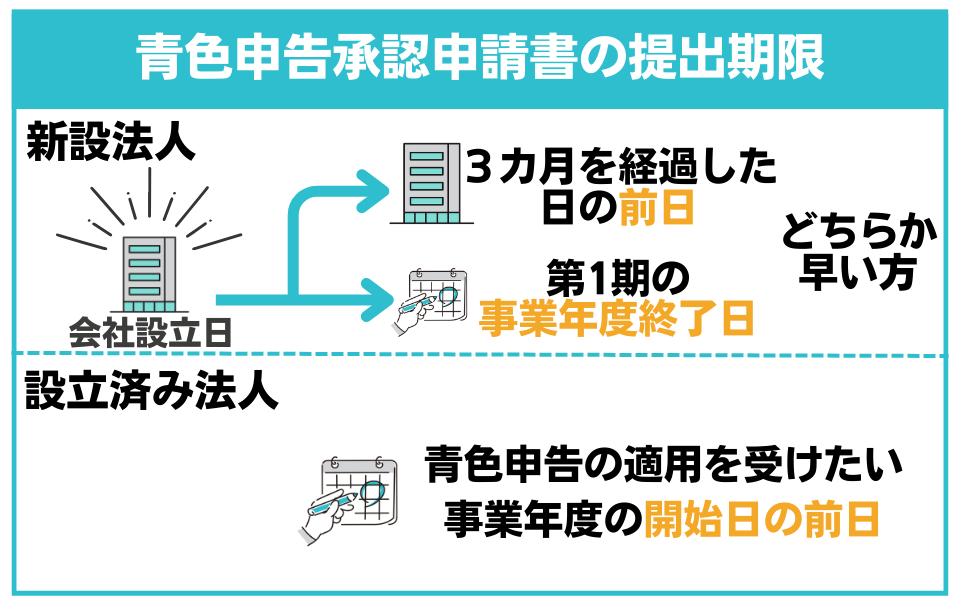

新設法人の場合、申請期限は「会社を設立した日から3カ月を経過した日の前日」と「第1期の事業年度終了日」のうち早い方になります。

たとえば4月1日に設立し、第1期の事業年度を4月1日から翌年3月31日までに設定した場合、設立から3カ月を経過した日の前日は6月30日、第1期事業年度の終了日は翌年3月31日です。

このケースでは6月30日の方が早いため、6月30日までに申請書を提出する必要があります。

一方、すでに設立済みの法人が白色申告から青色申告に切り替える場合は、「青色申告の適用を受けたい事業年度の開始日の前日」までに申請書を提出する必要があります。

たとえば事業年度が4月1日から翌年3月31日までの法人が、次の事業年度から青色申告にしたい場合、今期の3月31日までに申請書を提出しなければいけません。

STEP2|青色申告承認申請書に必要事項を記入する

申告期限を把握したら、次は「青色申告の承認申請書」に必要事項を記入します。

用紙は税務署の窓口でもらえるほか、国税庁のホームページからもダウンロードできます。

参考:青色申告の承認申請書|国税庁(PDF)を加工して作成

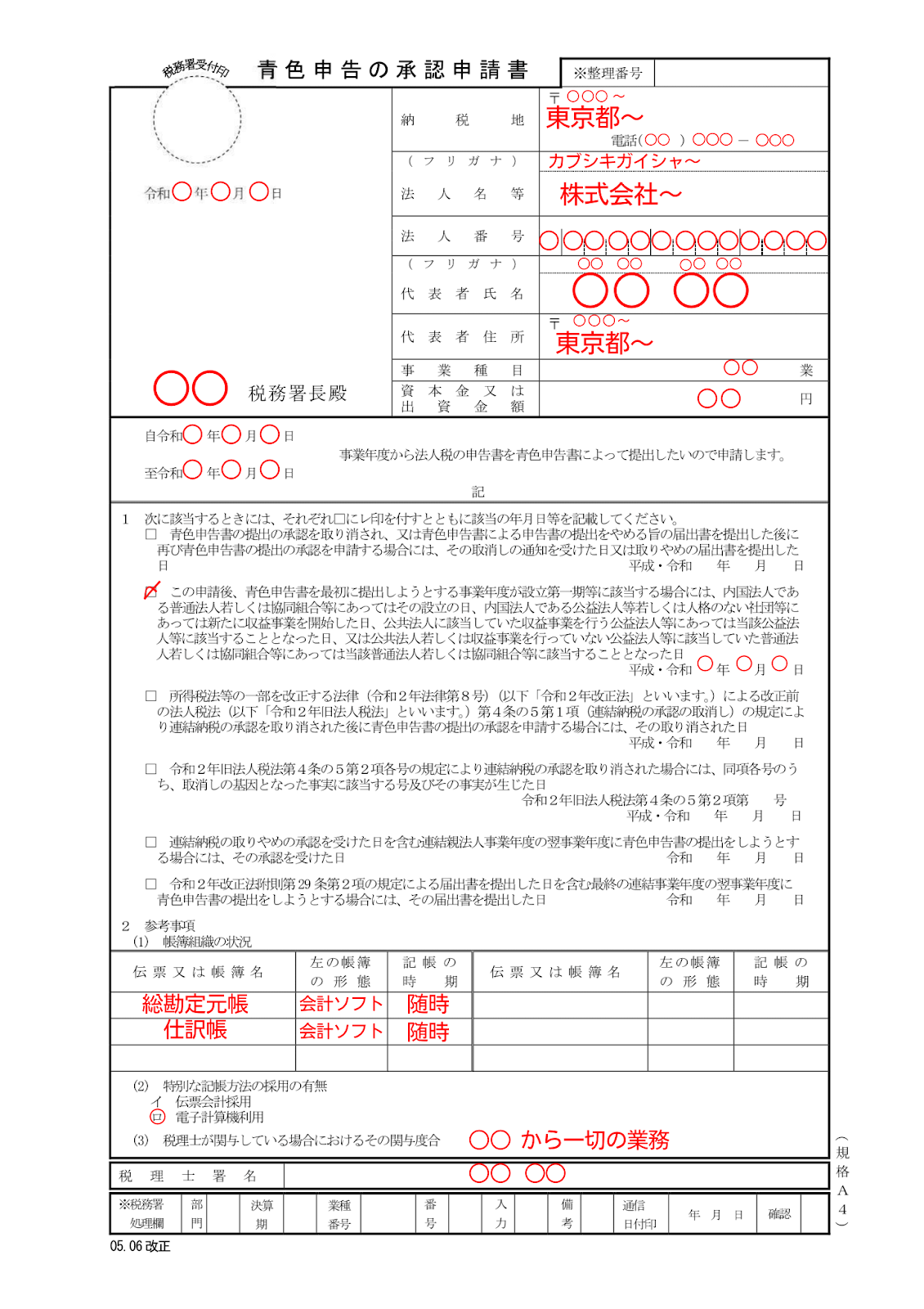

以下、具体的な申請書の書き方です。まず、申請書の上部から見ていきます。提出年月日や提出する税務署名、法人情報を記載する欄です。

参考:青色申告の承認申請書|国税庁(PDF)を加工して作成

法人情報は登記簿謄本に記載されている内容と完全に一致させましょう。

整理番号の欄は税務署側が記入するため、起業家が記入する必要はありません。

納税地には本店所在地の住所を、代表者住所には自身の現住所を記入します。

法人番号は、会社設立登記後に届く法人番号の通知書や、国税庁の法人番号公表サイトで確認してください。

ただし、申請のタイミングによっては法人番号が不明の場合もあります。

その場合は空欄でも問題ありません。

次の欄には、青色申告を開始する事業年度を記入します。

上段には法人の設立日を、下段には最初の決算日を記しましょう。

参考:青色申告の承認申請書|国税庁(PDF)を加工して作成

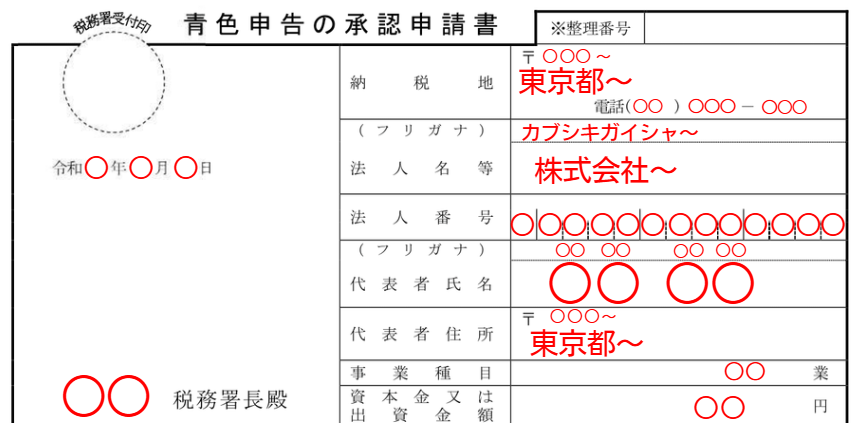

次の欄は一見難しく見えますが、通常は上から2番目の項目だけ注意すれば大丈夫です。

新設法人が申請する場合、ここにチェックを入れて会社設立日を記入します。

参考:青色申告の承認申請書|国税庁(PDF)を加工して作成

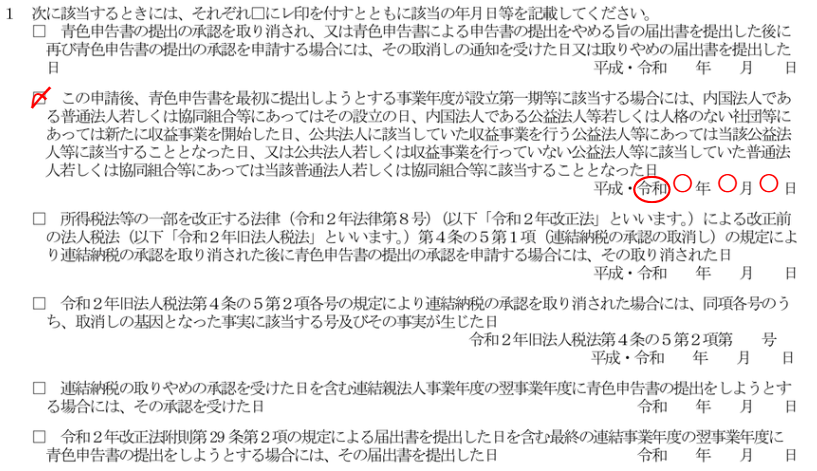

次の欄には、記帳をどのように行うかなどを記入します。

参考:青色申告の承認申請書|国税庁(PDF)を加工して作成

一般的な中小法人であれば、伝票又は帳簿名に「総勘定元帳」と「仕訳帳」を記入しましょう。

帳簿の形態には「会計ソフト」や「エクセル」などを記入します。記帳の時期は毎月行うと決めているのであれば「毎月」のように記入しますが、「随時」などでも問題ありません。

特別な記帳方法の採用の有無の部分には、会計ソフトを使わずに伝票を記入して総勘定元帳を作成している場合は「イ 伝票会計採用」に丸をつけます。

逆に会計ソフトを使って記帳する場合は「ロ 電子計算機利用」に丸をつけましょう。

税理士が関与している場合におけるその関与度合には、実態に応じて「総勘定元帳から一切の事務」「伝票整理から一切の事務」といったように記入します。

ただし、設立直後でまだ税理士との契約の内容が決まっていない場合などは、「記帳から総勘定元帳までの一切の事務」と記入しておきましょう。

顧問税理士がおらず、記帳や決算をすべて自社内で行っている場合は空欄で問題ありません。

税理士署名欄には、税理士が申請書を代理で作成した場合に、税理士自身が署名します。

たとえ顧問税理士や決算などを任せる予定の税理士がいたとしても、申請書を起業家自身が書いたのであれば記入は不要です。

その時点での正確な記入を心がけてください。

STEP3|税務署に提出して控えを保管する

青色申告承認申請書を作成したら、法人の本店所在地を管轄する税務署に提出しましょう。

この際に、申請書の控えを取っておくと、あとから申請日や内容を証明できる資料になるため、忘れずにコピーを取ってください。

以前は申請書の控えに、税務署から収受日付印の押なつをしてもらうのが一般的でした。

しかし2025年1月から、国税に関する手続きなどの見直しの一環として、こうした申請書への押なつは原則として行われなくなっています。

令和7年1月からの申告書等の控えへの収受日付印の押なつについて

令和7年1月から、申告書等の控えに収受日付印の押なつを行いません。

書面申告等における申告書等の提出(送付)の際は、申告書等の正本(提出用)のみを提出(送付)していただきますよう、お願いいたします。

しかし、押なつが行われなくなったとしても、どの年から青色申告になっているかを自分で確認するなどの用途のために控えは作成しておきましょう。

青色申告にしたあとにやるべきこと

青色申告の承認を受けた時点では、まだスタートラインに立ったにすぎません。

欠損金の繰越控除や少額減価償却資産の特例をきちんと使うためには、日々の記帳体制を整え、会計ソフトの運用ルールと決算・申告の進め方をあらかじめ決めておくことが重要です。

この章では、最低限そろえておきたい帳簿のセット、自分で会計ソフトを使う場合の実務の回し方、そして税理士にどこまで任せると効率的かについて整理していきます。

青色申告に必要な帳簿セット

青色申告に切り替えたあとにまず整えるべきなのは、日々の取引を抜け漏れなく記録するための帳簿のセットです。

ノートやエクセルで記帳を行う場合、以下の7つの帳簿を揃えましょう。

- 仕訳帳

- 総勘定元帳

- 現金出納帳

- 預金出納帳

- 売掛金元帳

- 買掛金元帳

- 固定資産台帳

青色申告では、これらの帳簿が複式簿記のルールに沿って作成されていることが、欠損金の繰越控除や少額減価償却資産の特例を使う前提条件になります。

あとからまとめて作るのではなく、月次で試算表を確認できる状態を保ちましょう。

なお、マネーフォワードなどの会計ソフトを利用すれば、取引を入力するだけで仕訳帳や総勘定元帳、現金・預金出納帳、各種元帳が自動的に生成されるため、非常に便利です。

ただし、自分でキャッシュフローを確認できるようにするためにも、どの画面がどの帳簿に相当するのかだけは把握しておくといいでしょう。

自分で会計ソフトを使う場合の運用

自分でマネーフォワードなどのクラウド会計ソフトを使う場合は「毎日すべて入力」ではなく、「週次と月次のルーティンを決めて淡々と回す」イメージで運用すると続けやすくなります。

具体的には、銀行口座とクレジットカードをソフトと連携し、週に一度、取り込んだ明細に勘定科目を割り当てていきます。

家賃の引き落としや振込手数料のように毎月内容が同じ取引は、仕訳ルールを登録しておくと、自動仕訳の精度が上がり、手作業を減らせます。

現金で支払う経費は、レシートをスマートフォンで撮影し、その日のうちに金額と勘定科目を確認する習慣をつけると、月末にまとめて入力するよりミスが少なくなります。

税理士に依頼できること

自分で記帳をする自信がないときは、税理士に記帳代行を依頼することも検討しましょう。

領収書と通帳のコピーを預け、仕訳入力から試算表の作成まで任せる形にすれば、経理担当者を置かずに最低限の管理体制を整えられます。

ただし、記帳代行は税理士ごとに料金が異なります。

多くの場合、顧問料とは別のスポット料が発生するため、サービス内容とあわせてあらかじめ確認しておきましょう。

詳しくは以下のページをご確認ください。

参考:料金表・顧問料事例|ベンチャーサポート税理士法人(全国16拠点)

青色申告などに関して疑問があれば税理士に相談しよう

青色申告にはさまざまなメリットがありますが、効果的に活用するためには税務に関する知識と、ある程度の事業の見通しや資金計画が欠かせません。

また、これらのメリットを受けるためには、求められる要件に従って日々の記帳を正確に行わなければいけません。

決算や申告のタイミングでは、正確に申請を行うだけでなく、欠損金の繰越控除や少額減価償却資産の特例を適切に組み込む必要があります。

赤字と黒字のバランス、設備投資の金額と時期、役員報酬の水準などを誤ると、本来受けられたはずの優遇が十分に活かせないまま法人税を多く負担してしまうこともあります。

こうした判断をすべて自分だけで担うのは負担が大きいため、青色申告の特例について疑問や不安がある場合は早めに税理士に相談することをおすすめします。

ベンチャーサポート税理士法人では、会社設立・運営や確定申告に関する無料相談を実施しています。

税理士だけでなく行政書士や司法書士、社労士も在籍しているため、さまざまな内容の案件にもワンストップで対応が可能です。

レスポンスの速さにも定評があるため、初めての方もお気軽にご相談ください。

関連記事

-

決算・申告役員報酬変更の流れ!金額の決め方や変更できるタイミング

決算・申告役員報酬変更の流れ!金額の決め方や変更できるタイミング

-

決算・申告調査報告書とは?作成時の注意点や書き方のコツを例文付きで解説

決算・申告調査報告書とは?作成時の注意点や書き方のコツを例文付きで解説

-

決算・申告ヤフオクの利益・確定申告漏れが税務署にバレる理由【税務調査時の対応も解説】

決算・申告ヤフオクの利益・確定申告漏れが税務署にバレる理由【税務調査時の対応も解説】

-

決算・申告ヤフオクなどオークションでの売上は確定申告が必要?税金の計算方法も解説

決算・申告ヤフオクなどオークションでの売上は確定申告が必要?税金の計算方法も解説

-

決算・申告医療費控除の確定申告書の書き方・計算方法【対象になる費用とは?】

決算・申告医療費控除の確定申告書の書き方・計算方法【対象になる費用とは?】

-

決算・申告予定納税とは?必要となる基準や支払い時期や還付金についてわかりやすく説明

決算・申告予定納税とは?必要となる基準や支払い時期や還付金についてわかりやすく説明

-

決算・申告白色申告の収支内訳表とは?書き方の記入例付でわかりやすく解説

決算・申告白色申告の収支内訳表とは?書き方の記入例付でわかりやすく解説

-

決算・申告個人事業主が確定申告で利用できる控除の種類と一覧まとめ【青色申告特別控除制度の改正も解説】

決算・申告個人事業主が確定申告で利用できる控除の種類と一覧まとめ【青色申告特別控除制度の改正も解説】