最終更新日:2026/5/19

法人化とは?個人事業主が知っておくべき基礎知識を税理士が解説

ベンチャーサポート税理士法人 大阪オフィス代表税理士。

近畿税理士会 北支部所属(登録番号:121535)

1977年生まれ、奈良県奈良市出身。

【公式】ベンチャーサポートグループチャンネルを運営。

PROFILE:https://vs-group.jp/startup/profile_writing/#p-mori

YouTube:【公式】ベンチャーサポートグループチャンネル

書籍:プロが教える! 失敗しない起業・会社設立のすべて (COSMIC MOOK) ムック

個人事業主として事業が順調に成長してくると、「そろそろ法人化すべきだろうか」と考える方も多いでしょう。

法人化には税負担の軽減や社会的信用の向上といったメリットがある一方で、設立費用や社会保険料の負担増といったデメリットもあり、すべての個人事業主にとって最適な選択とは限りません。

大切なのは、法人化のメリットとデメリットの両方を正しく理解したうえで、自身の事業の状況に合った判断をすることです。

この記事では、法人化の基礎知識からメリット・デメリット、検討を始めるべきタイミングの目安、会社形態の選び方、手続きの流れまでを税理士が解説します。

法人化すべきかどうかを考えるための判断材料として、ぜひお役立てください。

目次

法人成りとは個人事業主が会社を設立して事業を引き継ぐこと

法人化とは、個人事業主として営んできた事業を、株式会社や合同会社などの法人を設立して引き継ぐことです。

「法人成り」とも呼ばれ、個人事業の延長ではなく、法律上は新たな法人格を持つ別の事業体を立ち上げることを意味します。

法人化を行うと、事業の主体が「個人」から「法人」に変わります。

これにより、税金のしくみや経費にできる範囲、保険の扱い、対外的な信用度など、事業運営に関わるさまざまな要素が変化します。

法人化にはメリットとデメリットの両面があるため、ご自身の事業状況に照らして慎重に判断することが大切です。

まずは、個人事業主と法人でどのような違いがあるのかを確認しましょう。

個人事業主と法人の主な違い

個人事業主と法人の主な違いを、以下の表にまとめました。

| 項目 | 個人事業主 | 法人 |

|---|---|---|

| 開業手続き | 税務署に開業届を提出するのみ | 定款作成・登記申請などが必要 |

| 設立費用 | なし | 株式会社:約23万円〜/合同会社:約11万円〜 |

| 税金の種類 | 所得税(累進課税:5〜45%) | 法人税(15%・23.2%の2段階) |

| 経費の範囲 | 事業に直接関係する支出が中心 | 役員報酬・社宅・退職金など計上できる範囲が広い |

| 赤字の繰越 | 3年間 | 10年間 |

| 社会保険 | 原則として国民健康保険・国民年金に加入 | 健康保険・厚生年金への加入が義務 |

| 責任の範囲 | 無限責任(個人の全財産で責任を負う) | 有限責任(出資額の範囲内で責任を負う)※株式会社・合同会社の場合 |

| 事業の継続性 | 事業主の死亡により原則として廃業 | 代表者が変わっても法人として事業を継続できる |

| 決算期 | 1月〜12月で固定 | 自由に設定できる |

この表からもわかるとおり、法人化すると事業運営の自由度が広がる反面、手続きやコスト面での負担も増えます。

次のセクションでは、法人化によって得られる具体的なメリットを詳しく解説します。

法人化する5つのメリット

法人化を検討するうえで、まず把握しておきたいのがメリットです。

ここでは法人化の代表的な5つのメリットを順に解説します。

いずれも法人ならではの利点ですが、効果の大きさは事業の内容や規模によって異なります。

自身の状況と照らし合わせながらご確認ください。

なお、法人化のメリットについては以下の記事でも、より詳しく解説しています。

その1:所得税から法人税に変わることで税負担を軽減できる可能性がある

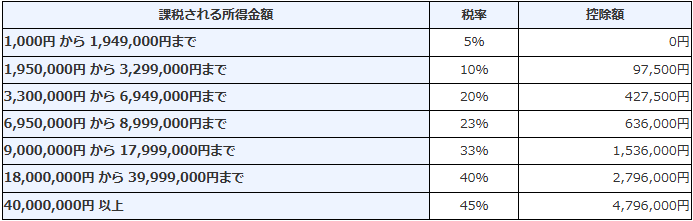

法人化による最も大きなメリットの1つが、個人事業主と税率が異なるという点です。

個人事業主の所得には「所得税」が課されます。

所得税は累進課税制度を採用しており、課税所得が増えるほど税率が段階的に上がるしくみです。

税率は5%から45%までの7段階に分かれており、課税所得が増えるほど負担が重くなります。

所得税の税率

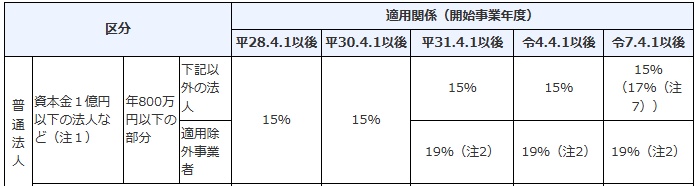

一方、法人の所得に課される「法人税」は、税率が大きく2段階に分かれています。

資本金1億円以下の中小法人の場合、課税所得800万円以下の部分には15%、800万円を超える部分には23.2%の税率が適用されます。

法人税の税率

このように、所得税は稼げば稼ぐほど税率が上がるのに対し、法人税の税率は一定の水準で頭打ちになります。

そのため、課税所得が一定の水準を超えると、法人として納税した方が税負担を抑えられる可能性が出てきます。

法人化を検討すべき所得水準の目安については、後述の「法人化を検討すべきタイミングの目安」のセクションで詳しく解説します。

その2:役員報酬を活用して節税できる

法人化すると、事業主自身に対して法人から「役員報酬」という形で給与を支払うことができます。

このしくみを活用することで、二重の節税効果が期待できます。

まず、法人側では支払った役員報酬を経費(損金)として計上できるため、法人の課税所得を圧縮できます。

次に、役員報酬を受け取った個人の側では「給与所得控除」が適用されます。

給与所得控除とは、給与収入から一定額を差し引ける制度です。

個人事業主の場合、実際に支出した経費しか差し引けませんが、給与所得控除は実際の支出にかかわらず一定の金額が自動的に控除されます。

このように、法人の利益を役員報酬として自身に支払うことで、「法人側の経費計上」と「個人側の給与所得控除」の両方の恩恵を受けることが可能です。

ただし、役員報酬を損金として認めてもらうには、毎月同額を支給する「定期同額給与」などの要件を満たす必要があります。

詳しくは「役員報酬の金額変更に制約がある」を確認してください。

その3:経費として計上できる範囲が広がる

法人化すると、個人事業主の場合には認められにくかった支出を経費として計上できるケースが増えます。

たとえば、以下のような項目が法人の経費として認められる可能性があります。

| 経費項目 | 内容 |

|---|---|

| 社宅家賃 | 法人が賃貸契約を結び、役員に社宅として貸し出すことで、家賃の一部を法人の経費にできる |

| 出張日当 | 法人が旅費規程を整備していれば、出張時に日当を支給し経費として計上できる。受け取る役員側は所得税が非課税 |

| 生命保険料 | 法人が契約者となる生命保険の保険料は、保険の種類や契約内容に応じて全額または一部を経費にできる |

個人事業主の場合、事業に直接必要な支出でなければ経費として認められにくい傾向があります。

一方、法人では上記のように事業活動に関連する幅広い支出を経費に含められるため、結果として課税所得を抑え、税負担の軽減につなげることが可能です。

ただし、法人であれば何でも経費にできるわけではありません。

税務調査で否認されないためには、事業との関連性を合理的に説明できることが前提となります。

その4:社会的信用が向上し資金調達・取引拡大に有利になる

法人化することで、対外的な信用力が向上します。

これは税金面のメリットとは異なり、事業の成長機会に直結する重要なポイントです。

法人を設立すると、商号(社名)、本店所在地、資本金、役員構成などの情報が法務局に登記され、誰でも閲覧できる状態になります。

こうした情報の透明性が担保されることにより、取引先や金融機関からの信頼を得やすくなります。

具体的には、以下のような場面で法人格が有利に働きます。

| 場面 | 法人化による効果 |

|---|---|

| 金融機関からの融資 | 法人は財務状況の透明性が高く、返済能力の評価を受けやすい |

| 新規取引先の開拓 | 法人としか取引しない方針の企業も存在する |

| 公共事業・官公庁との取引 | 入札参加の条件として法人格を求められることがある |

| 人材採用 | 社会保険の完備や法人としての安定感が求職者の安心材料になる |

特に、事業の拡大にあたって融資や新規取引先の開拓を検討している場合は、法人化による信用力の向上は大きなメリットとなります。

反対に、現在の取引先との関係に不都合がなく、資金調達の予定もない場合は、このメリットの恩恵は限定的です。

ご自身の事業が今後どのような方向に進むかを踏まえて、信用力の向上がどれほど必要かを考えることが大切です。

その5:決算期を自由に設定できる

個人事業主の事業年度は、1月1日から12月31日までと法律で定められており、変更することはできません。

そのため、確定申告の時期である2〜3月に繁忙期が重なる業種では、本業と申告準備の両立に苦労するケースが少なくありません。

一方、法人は事業年度を自由に設定できます。

たとえば「4月1日〜3月31日」でも「10月1日〜9月30日」でも、事業の実態に合わせた決算期を選ぶことが可能です。

決算月は帳簿の締め作業や税務申告の準備で業務量が増えるため、売上が集中する繁忙期と重ならない時期に設定することで、本業への影響を最小限に抑えられます。

また、法人税の納付は原則として事業年度終了後2カ月以内です。

売上が落ち着き、手元資金に余裕がある時期を決算月に設定することで、納税による資金繰りの圧迫を緩和できます。

決算期の設定は法人設立時に定款で定めます。

一度設定したあとでも変更は可能ですが、手続きが必要になるため、設立時に税理士と相談のうえ慎重に決めることをおすすめします。

決算期については、以下の記事でも詳しく解説しています。

法人化する5つのデメリット

法人化にはメリットがある一方で、個人事業主のままであれば発生しなかったコストや手間が生じます。

法人化を判断するうえでは、これらのデメリットも正しく理解しておくことが重要です。

なお、より詳しい法人化のデメリットについては、以下の記事もご確認ください。

その1:会社設立に費用がかかる

個人事業主の開業は、税務署に開業届を提出するだけで完了し、費用はかかりません。

一方、法人を設立するには、定款の作成・認証や登記申請に伴う法定費用が発生します。

| 株式会社 | 合同会社 | |

|---|---|---|

| 定款の収入印紙代 | 4万円 | 4万円 |

| 定款認証の手数料 | 1万5,000~5万円 | 0円 |

| 登録免許税 | (最低)15万円 | (最低)6万円 |

| その他(印鑑代など) | 約1万円 | 約1万円 |

| 合計 | 約23万円 | 約11万円 |

表の通り、おおまかな目安として株式会社で約23万円〜、合同会社で約11万円〜の費用が発生します。

定款の作成や登記申請を司法書士などの専門家に依頼する場合は、さらに報酬が加わります。

法人化を検討する際には、この初期費用を回収できるだけの節税効果や事業上のメリットが見込めるかを事前に確認しておくことが大切です。

会社設立にかかる費用の詳細については、以下の記事で解説しています。

その2:社会保険への加入が義務となりコストが増える

法人を設立すると、たとえ社長1人の会社であっても、健康保険と厚生年金への加入が義務づけられます。

社会保険料は会社と従業員(役員を含む)がそれぞれ半額を負担するしくみですが、社長1人の会社の場合は、会社負担分も個人負担分も実質的にすべて自分の事業から支出することになります。

一般的に、個人事業主時代の国民健康保険・国民年金と比較すると、社会保険料の総額は増加するケースがほとんどです。

役員報酬の額によっては、年間で数十万円以上の負担増となることもあります。

ただし、厚生年金は国民年金に比べて将来受け取れる年金額が手厚くなります。

また、健康保険では扶養家族を追加の保険料なしで加入させられるため、家族構成によっては国民健康保険より有利になる場合もあります。

社会保険料は「コスト」であると同時に「将来の保障への投資」でもあるため、目先の負担増だけで判断しないことが重要です。

法人化したあとの社会保険については、以下の記事でより詳しく解説しています。

その3:赤字でも法人住民税の均等割が発生する

個人事業主の場合、事業が赤字であれば所得税も住民税も課税されません。

しかし法人の場合は、たとえ赤字であっても「法人住民税の均等割」を納める義務があります。

資本金1,000万円以下かつ従業員50人以下の法人であれば、年間約7万円が標準的な金額です。

均等割は、その自治体に事務所や事業所がある限り、原則として発生する税金です。

法人を設立した場合、会社を清算するか休眠届を提出しない限り、毎年この費用が発生し続ける点は把握しておく必要があります。

その4:会計・税務申告の事務負担が増加する

法人化すると、日々の会計処理や税務申告の業務が個人事業主の時代に比べて大幅に増えます。

個人事業主の確定申告は、会計ソフトを使えば自分で対応できるという方も多いでしょう。 しかし、法人の決算申告では法人税、法人住民税、法人事業税、消費税など複数の税目について申告書を作成する必要があり、専門知識が求められる場面が多くなります。

このため、法人の決算申告は税理士に依頼するのが一般的です。

税理士への顧問料や決算申告費用として、年間で数十万円程度のコストが発生することを見込んでおく必要があります。

加えて、源泉所得税の計算・納付、年末調整、社会保険の届出、役員変更登記など、日常的な事務作業も個人事業主の時代より増加します。

法人化する際には、こうした事務負担に対応するための体制づくりもあわせて検討しておきましょう。

その5:役員報酬の金額変更に制約がある

メリットの章で解説したとおり、役員報酬は法人の節税において非常に有効な手段です。

しかし、役員報酬の金額は一度決めると、原則として事業年度の途中では変更しにくいしくみになっています。

法人が役員報酬を経費(損金)として計上するには、毎月同じ金額を支給する「定期同額給与」の要件を満たす必要があります。

金額を変更できるのは、原則として事業年度開始から3カ月以内の改定時期に限られます。

期中に変更した場合は、変更前と変更後の低い方の金額が損金算入額の基準となり、結果として税務上不利になるケースが多くなります。

個人事業主であれば事業の利益はそのまま自身の所得となるため、このような制約はありません。

法人化の際には、少なくとも向こう1年間の利益の見通しを立てたうえで、無理のない金額を設定することが重要です。

参考:No.5211 役員に対する給与(平成29年4月1日以後支給決議分)|国税庁

法人化すると青色申告の扱いはどう変わるか

個人事業主として青色申告を行っている方も多いでしょう。

法人化を検討する際に見落としがちなのが、個人事業主の青色申告(所得税の青色申告)と法人の青色申告(法人税の青色申告)は別の制度であるという点です。

法人化すると、個人事業主時代の青色申告の承認は効力を失います。

法人として改めて青色申告の承認申請を行う必要があり、適用される優遇措置の内容も変わります。

ここでは、法人化によって青色申告の扱いがどのように変わるのかを整理します。

所得税の青色申告と法人税の青色申告の違い

個人事業主の青色申告と法人の青色申告では、受けられる優遇措置に違いがあります。

法人化によって有利になる部分と不利になる部分の両方があるため、正確に把握しておくことが大切です。

| 項目 | 個人事業主(所得税の青色申告) | 法人(法人税の青色申告) |

|---|---|---|

| 青色申告特別控除(最大65万円) | 適用あり | 適用なし |

| 欠損金の繰越控除期間 | 3年間 | 10年間 |

| 欠損金の繰戻還付 | 適用あり | 適用あり |

| 少額減価償却資産の特例(40万円未満) | 適用あり | 適用あり(中小企業者等に限る) |

| 家族への給与の経費計上 | 青色事業専従者給与として届出が必要。専従者は配偶者控除・扶養控除の対象外となる | 役員報酬・給与として支給可能。 |

| 貸倒引当金の計上 | 個別評価・一括評価ともに計上可能 | 個別評価は計上可能。一括評価は中小法人等に限り計上可能 |

法人化によって大きく有利になるのは、赤字の繰越控除期間が3年から10年に延長される点です。

事業の立ち上げ期に大きな投資を行い赤字が出た場合でも、法人であれば10年間かけて将来の黒字と相殺できます。

売上に波がある業種や、初期投資が大きい事業ほど、この恩恵は大きくなります。

一方、法人化によって失われるのが、最大65万円の青色申告特別控除です。

この控除は個人事業主の所得税にのみ適用される制度であり、法人税には存在しません。

このように、青色申告の優遇措置は法人化によって一律に有利になるわけではなく、項目ごとに有利・不利が分かれます。

各制度の詳しい内容については、以下の関連記事もあわせてご確認ください。

法人化を検討すべきタイミングの目安

法人化のメリットとデメリットを把握したうえで、次に気になるのは「いつ法人化すべきか」という点でしょう。

法人化の最適なタイミングは事業の状況によって異なりますが、一般的に検討を始めるべき目安となる基準があります。

ここでは代表的な3つの目安を紹介します。

ただし、いずれも「この条件を満たしたら必ず法人化すべき」というものではありません。

あくまで検討を始めるきっかけとしてお考えください。

なお、法人化のタイミングについては以下の記事でも詳しく解説しています。

課税所得が500万円を超え始めたとき

法人化を検討する目安としてよく挙げられるのが、所得水準による判断です。

前述のとおり、個人事業主の所得には5〜45%の累進課税が適用されるのに対し、法人税は15%と23.2%の二段階です。

単純に税率だけを比較すると、所得税の税率が法人税を上回り始めるのは課税所得800〜900万円あたりからですが、実際の法人化の判断はそれほど単純ではありません。

法人化すると、役員報酬の設計による給与所得控除の活用、経費計上範囲の拡大、家族への所得分散など、さまざまな節税策を組み合わせることが可能になります。

こうした対策をトータルで講じることで、課税所得が500万円を超えたあたりから、個人事業主として納める税額よりも全体の負担を抑えられる可能性が出てきます。

「売上」とは企業が得た収益の総額ですが、純粋な儲けと言えるのはこの売上から必要経費などを引いた「所得」です。

さらにこれから各種所得控除を引いた、税額計算の基礎となる金額が「課税所得」です。

より具体的な法人化の目安や実際のシミュレーションについては、以下の記事で解説しています。

課税売上高が1,000万円を超えたとき

個人事業主の場合、2年前(基準期間)の課税売上高が1,000万円を超えると、消費税の課税事業者となり納税義務が発生します。

一方、新たに設立した法人には個人事業主時代の売上実績が引き継がれないため、設立後最大2年間は消費税の免税事業者となれる場合があります。

ただし、この免税メリットを受けるためには、設立する会社の資本金が1,000万円未満であることと、特定期間(設立後最初の6カ月間)の課税売上高または給与支払額が1,000万円を超えないことが求められます。

また、インボイス制度(適格請求書等保存方式)の導入により、この判断はより慎重に行う必要があります。

取引先との関係上、法人設立と同時にインボイス発行事業者の登録を行う場合は、設立初年度から課税事業者となるため、免税期間のメリットは受けられません。

取引先から法人格を求められている・資金調達を検討しているとき

税金面だけでなく、事業環境の変化が法人化のきっかけとなるケースもあります。

たとえば企業によっては、取引先を法人に限定しているケースがあります。

個人事業主のままでは受注できない案件がある場合、法人化によって取引の幅が広がる可能性があります。

また、法人は登記情報や財務情報の透明性が確保されているため、個人事業主と比べて金融機関からの信用を得やすい傾向があります。

事業拡大に向けてまとまった資金調達が必要な場合は、法人化が有利に働くことがあります。

同じように、事業拡大のために従業員を雇用するという場合も、社会保険を完備した法人の方が、求職者にとっては安心して働ける環境です。

優秀な人材を確保するために法人化を選択するケースも少なくありません。

最終判断には個別シミュレーションが不可欠

ここまで法人化を検討すべきタイミングの目安を紹介してきましたが、最終的な判断は自身の事業の具体的な状況と数字に基づいて行う必要があります。

法人化の損得は、以下のようなさまざまな変数によって結果が変わるためです。

- 業種によって経費として認められる項目や金額が異なる

- 家族構成によって社会保険の扶養メリットや所得分散の効果が変わる

- 役員報酬の設定額によって法人税・所得税・社会保険料のバランスが変動する

- 従業員の有無や人数によって社会保険料の総額が大きく異なる

- 税制改正によって税率や控除額などの前提条件自体が変わりうる

たとえ同じ所得水準であっても、事業内容や家族構成が違えば最適な判断は変わります。

法人化を検討される際には、税理士にご自身の事業の数字を共有し、個別のシミュレーションを依頼されることを強くおすすめします。

法人化した場合とそのまま個人事業を続けた場合の税額・社会保険料・手取り額を比較することで、根拠のある判断が可能になります。

株式会社と合同会社のどちらを選ぶべきか

法人化を決めた際に、次に検討すべきなのが会社形態の選択です。

現在、新たに設立される法人の大半は株式会社か合同会社のいずれかです。

両者の大まかな違いを以下の表に整理しました。

| 項目 | 株式会社 | 合同会社 |

|---|---|---|

| 設立時の費用 | 約23万円 | 約11万円 |

| 定款認証 | 必要 | 不要 |

| 社会的な知名度・信用度 | 高い | 株式会社に比べるとやや低い |

| 意思決定のしくみ | 株主総会・取締役会など機関設計が必要 | 社員(出資者)の合意で柔軟に運営できる |

| 利益配分 | 出資比率に応じて配当 | 定款で自由に定められる |

| 株式上場 | 可能 | 不可 |

事業規模の拡大や対外的な信用力を重視する場合は株式会社、設立費用を抑えて小規模かつ柔軟に運営したい場合は合同会社が選ばれる傾向にあります。

ただし、どちらを選ぶべきかは事業の内容や将来の方向性によって異なります。

両者の違いやそれぞれに向いているケースについては、以下の関連記事で詳しく解説していますのであわせてご確認ください。

法人化の手続きの流れ【6STEP】

法人化の手続きは、大きく分けて以下の6つのステップで進めます。

法人化の手続きの流れ

- STEP1会社の基本事項を決定する

- STEP2定款を作成・認証する

- STEP3資本金を払い込む

- STEP4法務局で設立登記を申請する

- STEP5税務署などへ書類を提出する

- STEP6個人事業の廃業届を提出する

ここでは全体の流れを把握できるよう、各ステップの概要を簡潔に解説します。

より具体的な会社設立の流れについては、以下の記事をご確認ください。

Step1:会社の基本事項を決定する

最初に、設立する会社の基本的な事項を決めます。

具体的には以下のような項目です。

| 会社の基本事項 | 詳しい解説(別ページ) |

|---|---|

| 会社形態(株式会社・合同会社) 商号(会社名) |

https://vs-group.jp/startup/establishment/12156.html |

| 事業目的 | https://vs-group.jp/startup/establishment/7274.html |

| 本店所在地 | https://vs-group.jp/startup/establishment/7395.html |

| 資本金の額 | https://vs-group.jp/startup/establishment/11104.html |

| 事業年度(決算期) | https://vs-group.jp/startup/establishment/method/1215.html |

| 役員構成 | https://vs-group.jp/startup/establishment/22015.html |

これらの項目は次のステップで作成する定款の記載事項となるため、この段階で明確に定めておく必要があります。

特に事業年度や資本金の額は、税金や社会保険料にも影響するため、注意が必要です。

Step2:定款を作成・認証する

基本事項が決まったら、会社のルールを定めた「定款」を作成します。

定款には、商号、事業目的、本店所在地、資本金、発行可能株式総数などの必要事項を記載します。

株式会社の場合は、作成した定款を公証役場に持ち込み、公証人の認証を受ける必要があります。

合同会社の場合は定款の認証は不要ですが、定款そのものの作成は必須です。

定款については、以下の記事で詳しく解説しています。

Step3:資本金を払い込む

定款の作成・認証が完了したら、資本金の払い込みを行いましょう。

発起人個人の銀行口座に、定款で定めた資本金の額を振り込みます。

この時点ではまだ法人が成立していないため、法人名義の口座は開設できません。

発起人の個人口座への振り込みで問題ありませんが、振込日は定款認証日以降である必要があります。

払い込みが完了したら、通帳のコピーなどをもとに払込証明書を作成します。 この書類は次のステップの登記申請で必要になります。

資本金の払い込みの方法については、以下の記事でより詳しく解説しています。

Step4:法務局で設立登記を申請する

資本金の払い込みが完了したら、本店所在地を管轄する法務局に設立登記の申請を行います。

登記申請日が法律上の「会社設立日」となります。

申請に必要な書類は会社形態によって異なりますが、登記申請書、定款、払込証明書、役員の就任承諾書、印鑑届書などが一般的です。

登記が完了すると、登記事項証明書(法人の履歴事項全部証明書)を取得できるようになり、法人としての活動を開始できます。

登記申請の詳しい方法などについては、以下の記事で詳しく解説しています。

Step5:税務署などへ書類を提出する

法人の設立登記が完了したら、税金や保険に関する各種届出を行います。

届出先と主な届出書類は以下のとおりです。

| 届出先 | 主な届出書類 |

|---|---|

| 税務署 | 法人設立届出書、青色申告の承認申請書、給与支払事務所等の開設届出書など |

| 都道府県税事務所・市区町村 | 法人設立届出書 |

| 年金事務所 | 健康保険・厚生年金保険の新規適用届 |

| 労働基準監督署(従業員を雇用する場合) | 労働保険の保険関係成立届、労働保険概算保険料申告書 |

| ハローワーク(従業員を雇用する場合) | 雇用保険の適用事業所設置届、雇用保険被保険者資格取得届 |

これらの書類には提出期限が設定されているものがほとんどのため、計画的に手続きを行う必要があります。

法人化のあとに行う手続きについては、以下の記事で詳しく解説しています。

Step6:個人事業の廃業届を提出する

法人の設立手続きとあわせて、個人事業の廃業手続きも必要です。

管轄の税務署に「個人事業の開業・廃業等届出書」を提出し、個人事業を廃止します。

青色申告を行っていた場合は「所得税の青色申告の取りやめ届出書」、従業員を雇用していた場合は「給与支払事務所等の廃止届出書」もあわせて提出します。

なお、個人事業を廃業しても、法人化した年の翌年に個人事業主としての最後の確定申告が必要です。

法人化初年度は、年の初めから法人設立日の前日までの事業所得と、法人設立後に受け取った役員報酬による給与所得の両方を個人の確定申告で申告することになります。

申告漏れが起きやすい部分ですので、ご注意ください。

個人事業主から法人化するときによくある質問

法人化する際の手続きなどについて、初めて法人を立ち上げる方からよくいただくご質問をまとめました。

ここまでの本文で解説した内容の補足となる情報も含まれていますので、あわせてご確認ください。

その1:個人事業主から法人化した場合、創業融資は利用できますか?

法人化した場合でも、日本政策金融公庫の新規開業資金などの創業向け融資制度は、要件を満たせば申請可能です。

法人化によって設立された会社は、法律上は新たな事業体として扱われます。

そのため、個人事業主としての営業実績がある場合でも、創業融資の対象となる場合があります。

たとえば、日本政策金融公庫の「新規開業・スタートアップ支援資金」は、「新たに事業を始める方または事業開始後おおむね7年以内の方」を対象としています。

また、個人事業主時代の確定申告書や売上実績は、事業の継続性や返済能力を示す資料として審査上プラスに働く可能性があります。

融資を検討している場合は、個人事業主時代の申告書類や帳簿を整理して保管しておきましょう。

設立時に利用できる公的融資については、以下の記事で詳しく解説しています。

その2:個人事業主時代に使っていた屋号はそのまま法人の社名に使えますか?

個人事業主時代の屋号を法人の商号(社名)として使用することは、法律上可能です。

ただし、同一の所在地にすでに同じ商号で登記されている法人がある場合は使用できません。

また、所在地が異なっていても、既存の他社と同一または類似の商号を使用すると、不正競争防止法に基づく差止請求や損害賠償請求を受けるリスクがあります。

商号を決定する際は、オンラインの登記情報検索サービスなどを利用して、同一・類似の商号がないか事前に確認しておくことをおすすめします。

その3:個人事業主時代の売掛金や借入金は法人に引き継げますか?

個人事業主時代の売掛金や借入金を法人に引き継ぐことは可能ですが、自動的に移行されるわけではありません。

個人と法人は法律上別の人格であるため、売掛金や買掛金などの債権・債務を法人に移す場合は、個別に移転の手続きが必要です。

取引先に対しては、債権・債務の引継ぎについて通知を行い、同意を得る必要があります。

借入金についても同様に、金融機関との個別の協議が必要です。

法人として新たに借り換えを行うのか、個人の借入れを法人が引き受ける形にするのかなど、対応方法は金融機関の判断によって異なります。

資産や負債の引継ぎは方法によって税務上の扱いが変わるため、法人化を決めた段階で早めに税理士に相談し、最適な引継ぎ方法を検討しておくことが重要です。

その4:個人事業主時代の確定申告は法人化した年も必要ですか?

法人化した年は、個人事業主としての確定申告と法人としての決算申告の両方を行うことになります。

個人の確定申告では、その年の1月1日から法人設立日の前日までの期間について、個人事業主としての事業所得を申告します。

加えて、法人設立日以降に受け取った役員報酬は給与所得に該当するため、同じ年の確定申告で事業所得と給与所得の2種類を申告する必要があります。

たとえば、7月1日に法人を設立した場合、1月1日から6月30日までは事業所得、7月1日から12月31日までの役員報酬は給与所得として、翌年の確定申告で申告します。

その5:個人事業主時代に取得した許認可は法人に引き継げますか?

多くの許認可は、個人に対して交付されているため、法人化した場合は法人として新たに取得し直す必要があります。

たとえば、建設業許可や飲食店営業許可、宅地建物取引業免許などは、個人と法人で別の許認可として扱われます。

これらの許認可が事業の継続に不可欠な場合は、法人での許認可取得が完了するまでの間に営業できない空白期間が生じないよう、スケジュールを慎重に管理する必要があります。

具体的には、法人として許認可の申請手続きを先に進め、許認可が下りてから個人事業を廃業するという順序で対応するのが一般的です。

ただし、業種や許認可の種類によっては、届出のみで引き継ぎが認められるケースもあります。

法人化を決めた段階で、所管の行政機関に個別の手続き方法を確認しておくことを強くおすすめします。

その6:法人化したあとでも個人事業主に戻ることはできますか?

法人から個人事業主に戻ることは、法的には可能です。

しかし、法人を廃止するには解散・清算の手続きが必要であり、相応の費用と手間がかかります。

法人の解散・清算手続きでは、解散登記や清算結了登記の登録免許税として合計で約4万円の法定費用がかかるほか、債権者への通知のために官報への公告掲載費用(約3万円程度)も発生します。

清算手続きの期間は最低でも2カ月以上を要し、その間の税務申告も必要です。

法人化は、個人事業の開業と比べて「やめる」ときのコストが大きい選択です。

この点を踏まえても、法人化の判断は事前に十分な検討を行ったうえで進めることが大切です。

なお、会社を清算する場合、株式会社であれば株主総会で議決権を持つ株主の過半数が出席し、その3分の2以上の賛成を得る必要があります。

一方で合同会社は、特別な理由がなくても総社員の同意があれば会社を解散できます。

しかし、解散および清算に必要な手続きに関しては、合同会社と株式会社で大きな違いはなく、どちらも完了までに数カ月を要します。

具体的な解散・清算の方法については、以下の記事をご確認ください。

この記事のまとめ:法人化すべきか迷ったら税理士に相談しよう

法人化には、税負担の軽減、経費計上範囲の拡大、社会的信用の向上など、個人事業主にはないメリットがあります。

一方で、設立費用や社会保険料の負担増、事務作業の増加、役員報酬の変更に伴う制約など、事前に把握しておくべきデメリットもあります。

また、法人化によって青色申告の扱いが変わる点や、インボイス制度との関係など、見落としがちなポイントも少なくありません。

法人化を検討すべきタイミングの目安はあるものの、実際に法人化すべきかどうかは、業種、家族構成、将来の事業計画などによってそれぞれ異なります。

インターネット上の一般的な情報だけで判断するのではなく、自身の具体的な数字をもとにしたシミュレーションを行うことが、後悔のない判断につながります。

ベンチャーサポート税理士法人では、会社設立・運営に関する無料相談を実施しています。

創業以来20年以上、3万社以上の会社設立をサポートしてきた経験と実績から、起業を成功させるノウハウをお伝えします。

また、「士業はサービス業」という共通理念のもと、起業家の方々の悩みや不安に即レス、即対応できる体制も整えています。

初めて会社設立を行う方や、事業の将来を見据えた設立を行いたい方は、ぜひお気軽にご相談ください。