最終更新日:2026/4/21

合同会社の解散・清算は一人でできる?費用や手続きの流れについて解説

ベンチャーサポート税理士法人 大阪オフィス代表税理士。

近畿税理士会 北支部所属(登録番号:121535)

1977年生まれ、奈良県奈良市出身。

【公式】ベンチャーサポートグループチャンネルを運営。

PROFILE:https://vs-group.jp/startup/profile_writing/#p-mori

YouTube:【公式】ベンチャーサポートグループチャンネル

書籍:プロが教える! 失敗しない起業・会社設立のすべて (COSMIC MOOK) ムック

合同会社を立ち上げたものの、事業がうまく行かず、やむを得ず解散したいというケースは決して少なくありません。

会社の解散では、設立の場合と同様、多くの書類を作成し、各所に届出を提出しなくてはいけません。

また、会社の清算を請け負う「清算人」を任命し、残余財産の算出や債権者への分配、決算報告などを行う必要もあります。

これらの作業は、はたして一人でもできるのでしょうか?

この記事では、合同会社の解散および清算時の手続きの流れや費用、注意点などを詳しく解説します。

「解散」と「清算」の違いや必要になる社内決議、各機関への提出書類など、会社を畳むうえで必要な知識やよくある疑問についても触れているので、興味のある人はぜひ一度目を通してください。

目次

合同会社の解散や清算は一人でできるのか

合同会社の解散および清算は、専門家に依頼せず一人で行うこともできますが、手続きは一般的に非常に複雑で難易度が高いのが実情です。

合同会社は、特別な理由がなくても総社員の同意があれば会社を解散できます。

これに対し株式会社の場合、株主総会で議決権を持つ株主の過半数が出席し、その3分の2以上の賛成を得る必要があります。この点から、合同会社は株式会社よりも解散しやすい形態と言えるでしょう。

しかし、解散および清算に必要な手続きに関しては、合同会社と株式会社で大きな違いはなく、どちらも完了までに数カ月を要します。

また、手続きの内容に関しても非常に複雑で、知識のない状態から着手する場合、さらに長い準備期間が必要になります。

自分一人で解散を行うか、あるいは税理士などの専門家に依頼するかは、かかる手間と時間を総合的に考慮したうえで判断しましょう。

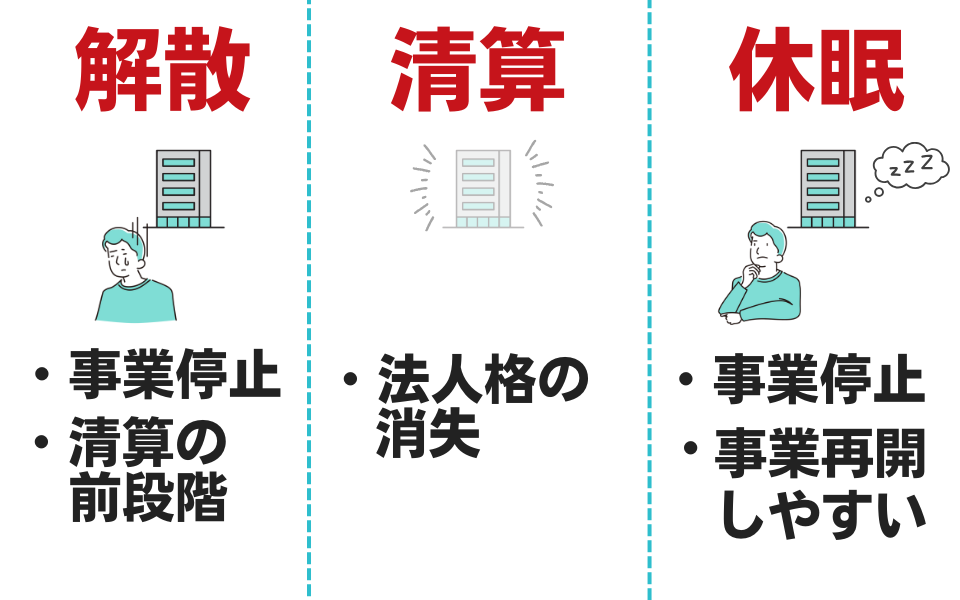

解散と清算、休眠の違いについて

会社の解散や清算、休眠は、実はそれぞれ指す意味が厳密には違います。

解散と聞くと、会社を畳んで従業員なども皆いなくなるといった光景を想像するかもしれませんが、実際は事業を停止するための手続きのことを指します。

解散はあくまで事業を停止しただけなので、法人格は消滅していません。

この法人格までを消すため、資産や負債を整理・分配し、すべての納税の支払いなどを終わらせる手続きを清算と呼びます。

この清算が完了すると、法人の登記簿は閉鎖され、税金なども発生しなくなります。

解散した会社は、基本的には清算のための業務のみを行うことになります。

休眠は、事業を停止する点では解散と同じですが、登記申請なしでも行えることや、比較的容易に事業を再開することもできる点などの違いがあります。

ちなみに廃業も、これらの言葉とよく混同して用いられますが、これは「ビジネスを止める」という広義の言葉であり、解散と清算のどちらを指すのか、あるいは単に休眠するだけなのかは明確に定められていません。

代表社員のみの「一人会社」も解散や清算の手続きは同じ

合同会社のなかには、従業員などを雇わずに自分一人で事業を行う「一人会社」も多くありますが、解散や清算に必要な手続きは従業員などがいる合同会社とほとんど変わりません。

たとえば清算手続きの1つに、会社に対して債権を持つ人がその権利を行使する機会を確保するための「債権者保護手続き」というものがあります。

一人会社のなかには、この債権者に当たる人が自分だけという場合もあります。

その場合、清算を進める自分自身に債権者保護手続きは不要なようにも思えますが、この手続きは必ず行わなくてはいけません。

債権者への個別催告などは、自分への催告は省略できるため不要になりますが、官報で会社を解散する旨を公告する手続きは必要です。

合同会社を解散・清算するための費用

合同会社を解散および清算する際には、さまざまな費用も発生します。

どのような費用がかかるのかを、あらかじめ確認しておきましょう。

税理士などへの報酬(一人で解散を行う場合は不要)

合同会社の解散には、複数回の登記申請と決算が必要になります。

これらを含む手続きを税理士や司法書士に依頼した場合の報酬額は、合計でおよそ20万~40万円ほどです。

司法書士は、士業の中で唯一、登記申請の代行を行えます。

合同会社の解散および清算では、解散登記と清算人の選任登記、清算結了登記が必要なため、これらの申請を依頼することができます。

スポットでの費用の相場は、10万円前後です。

税理士には、解散・清算時に必要になる税務申告や、決算書や税務署などへの各種届出の作成および提出の代行を依頼できます。

費用は事業の規模や内容、どこまでを依頼するかなどによって異なりますが、およそ10万~30万円ほどになります。

また、会社に負債などがある場合の解散手続きでは、弁護士に依頼するべきパターンもあります。

どのような士業に依頼をするべきか迷ったときは、これらの手続きにワンストップで対応できる士業グループへの依頼をおすすめします。

登録免許税

合同会社を解散・清算する際には、解散登記と清算人選任登記、清算結了登記の計3種類の登記を行う必要があり、それぞれに登録免許税がかかります。

| 登記内容 | 登録免許税 |

|---|---|

| 解散 | 3万円 |

| 清算人の選任 | 9,000円 |

| 清算結了 | 2,000円 |

これらを合計した4万1,000円が、合同会社の解散・清算にかかる登録免許税です。

官報公告費

会社を解散した際には、先述した「債権者保護手続き」の一環として、解散をしたことと債権を申し出ることを伝えるための官報公告を行わなければいけません。

これらの公告は、内容にもよりますがおよそ11行ほどの長さになるため、4万円前後の掲載料金が必要になります。

官報公告費は2025年4月1日から掲載料金が変更されているので、あらかじめ確認しておきましょう。

参考:官報の公広告掲載料金改定のお知らせ|東京都官報販売所(PDF)

合同会社を解散・清算および休眠する際の注意点

合同会社などの法人は、会社の状態によっては解散や清算、休眠ができない場合もあります。

どのような場合に、通常の解散などが行えなくなるのかを確認しておきましょう。

融資などを受けていると解散や休眠ができないケースが多い

金融機関などから融資を受けている合同会社は数多くありますが、こうした負債の返済が終わっていないと、会社の解散や休眠は非常に難しくなります。

事業を行わない以上、返済のための原資も確保できなくなるとみなされ、金融機関側は残りの負債の一括弁済などを求めます(多くの場合、融資契約の段階でこうした条件が結ばれています)。

これらを無視して解散・清算手続きを進めることはできないため、手持ちの資金によっては「今後事業が改善する見込みもないが、休眠や清算もできない」といった状況に陥ることも珍しくありません。

このような場合、破産手続きが必要になることもあります。

具体的な破産手続きの流れと必要書類については、以下の記事で詳しく解説しています。

貸付金がある場合も解散や休眠が難しくなる

融資などの負債だけでなく、貸付金がある場合も、解散や休眠が難しくなります。

特に会社から社長への貸付金がある場合、その状態で会社の事業を停止すると、法人としての「貸付金の利息計上」という事業が継続するため、税務署などへの休眠、解散届が受理されない可能性が高いです。

合同会社を解散・清算する手続きの流れと必要書類

実際に合同会社を解散および清算する際の、手続きの流れを詳しく解説します。

解散の決議と清算人の選任

合同会社の清算を行う場合、まずは解散の決議と清算人の選任を行います。

解散の決議には、総社員の同意書が必要です。

清算人には、原則として代表社員を含む業務執行社員が自動的に就任するため、社内決議は不要です。

ただし社外の人間などを清算人にする場合は、社員の過半数の同意が必要になります。

誰を清算人にするかを決めたら、清算人選任決定書と就任承諾書を作成しましょう。

解散と清算人選任の登記

解散の決議を行ってから2週間以内に、法務局にて解散の登記を行います。この際に、清算人の選任登記も一緒に行いましょう。

添付書類は解散の事由や清算人の選任方法によって変化します。

一般的な解散の場合は、総社員の同意書と清算人選任決定書、清算人の印鑑届書、個人印鑑証明書が添付書類になります。

解散登記を行った時点で、その会社は解散した状態になります。

税務署などへの異動届出書の提出

解散後、税務署および都道府県税事務所、市区町村役場に異動届出書などを提出します。

従業員などを雇用している場合は、それに関連する書類も必要になります。

提出する機関および提出書類と期限は、以下の表のとおりです。

| 提出先 | 提出書類 | 提出期限 |

|---|---|---|

| 税務署 | 異動届出書 | 解散登記後速やかに |

| 法人税・地方法人税解散事業年度確定申告書 | 解散日から2カ月以内 | |

| 消費税・地方消費税確定申告書(解散日を含む課税期間) | 解散日から2カ月以内 | |

| 給与支払事務所等廃止届出書 (従業員がいない状態になる場合) |

最後の従業員の退職日から1カ月以内 | |

| 都道府県税事務所 | 異動届出書 | 解散登記後速やかに |

| 法人事業税・法人県民税 解散事業年度確定申告書 | 解散日から2カ月以内 | |

| 市区町村役場 | 異動届出書 | 解散登記後速やかに |

| 法人市町村民税解散事業年度確定申告書 | 解散日から2カ月以内 | |

| ハローワーク (公共職業安定所) |

被保険者資格喪失届 | 退職日の翌日から10日以内(従業員ごと) |

| 雇用保険適用事業所廃止届 | 事業所閉鎖日の翌日から10日以内 | |

| 労働基準監督署 | 労働保険確定保険料一般拠出金申告書 | 事業廃止日の翌日から50日以内 |

| 年金事務所 | 被保険者資格喪失届 | 退職日の翌日から5日以内 (従業員ごと) |

| 適用事業所全喪届 | 事業所廃止日の翌日から5日以内 |

会社の実情によって、そのほかに提出するべき書類および添付書類は変化するので、あらかじめ各機関に問い合わせてください。

解散と債権申出の官報公告

会社を解散したあとは、債権者保護手続きも必要です。

債権者に対し会社が解散したことを伝え、債権の申出を勧告するための官報公告を行いましょう。

この債権申出の期間内は、会社を清算できません。さらに債権申込期間は最低でも2カ月必要なため、これらの公告は会社解散後に滞りなく実施しておきましょう。

以前は、解散と債権申出の官報公告は、清算人を選任してから2カ月以内に3回以上も行わなければいけませんでした。

しかし2021年4月1日の法改正により、現在は掲載は1回のみでよいとされています。

また、解散公告は必ず官報で行うと会社法で定められています。

たとえ定款で電子あるいは新聞などの公告方法を用いると指定していても、解散公告の際には利用できません。

債権者への個別催告

公告は債権者が見ていない場合もあるので、債権者であるとわかっている人物に対しては個別で通知を行う義務があります。

この個別催告は、内容や送り方に特に規定はありません。公告に記載した内容を、郵送あるいはメールなどで送付すれば大丈夫です。

財産目録および貸借対照表の作成と公開

清算人は、解散した日における会社の資産や負債を棚卸しして、財産目録および貸借対照表を作成し、社員にその内容を通知します。

これは清算人の就任後、遅滞なく行うべきとされています。実務上は就任後およそ1~2週間以内が目安です。

また、資産は原則として「清算を前提とした処分価格」で評価されます。

帳簿の価額そのままではない点に注意してください。

解散日までの期間の確定申告

会社を解散した場合、期首から解散日までが1つの事業年度とみなされ、確定申告と納税を行わなくてはいけません。

清算人の作成した財産目録および貸借対照表を利用して、迅速に確定申告を行いましょう。

これらの確定申告と納税は、通常と同じく期末日(解散日)から2カ月以内に行います。

債権の取立ておよび債務弁済

作成した財産目録をもとに、会社の持つ債権の取立てを行います。これらは可能な限り早めに行っておきましょう。

一方、債務の弁済は債権者保護手続きの期間が満了した後に行います。

債権者保護手続きの期間中にこうした弁済を行うことは、ほかの債権者が受け取れる金額が減ってしまう可能性があるため、禁止されています。

残余財産の分配

債務の弁済が完了したら、残余財産を社員(出資者)に対して分配します。

合同会社の残余財産の分配は、会社の債務が完全に弁済された状態でないと行うことができません。

分配の比率は、原則として各社員の出資の価額に応じて決定します。

ただし定款に特別な記載があれば、それを優先します。

決算報告で総社員の同意を得る

残余財産の分配が終了したら、清算人は「清算貸借対照表」や「清算損益計算書」などを作成し、総社員に公開します。

これらは決算報告と呼ばれる書類であり、公開した内容に総社員が納得し、同意書を作成した時点で、その会社は清算したとみなされます。

清算結了登記

清算結了から2週間以内に、本店所在地を管轄する法務局にて、清算結了登記を行います。

提出する書類は以下の3点です。

- 合同会社清算結了登記申請書

- 清算結了承認書(総社員の同意書)

- 決算報告

登記申請書以外は事前に作成した書類のため、準備に手間取ることはないでしょう。

また、清算結了登記の際には登録免許税として2,000円を納付します。

書類が受理され、清算結了登記が完了した時点で、その会社の登記簿は閉鎖されます。

清算結了登記申請書は、法務省が雛形を公開しているので、そちらを参考に作成しましょう。

清算事業年度の確定申告と税務署などへの各種書類の提出

解散後は事業行為は行えませんが、解散前の取引での払込みなどが清算期間に行われることもあります。

そのため、残余財産が確定した日から2カ月以内に、清算事業年度の確定申告を行います。

清算中に得た収益と費用を計上し、納めるべき法人税額を求め、税務署や都道府県税事務所などに提出しましょう。

ただし、清算中に確定した残余財産の消費税だけは、確定の日を含む課税期間が終わった翌日から1カ月以内に確定申告書を提出しなければいけません。

法人税や地方税の清算確定申告とは、起点も期限も異なるので注意してください。

参考:No.6610 法人に係る消費税の確定申告書の提出期限について|国税庁

また、税務署など各機関には、清算結了を伝えるための異動届などの提出も必要です。

| 提出先 | 必要書類 | 提出期限 |

|---|---|---|

| 税務署 | 異動届出書 | 清算結了登記後速やかに |

| 清算確定申告書 | 清算結了日から2カ月以内 | |

| 消費税清算確定申告書 | 残余財産確定を含む課税期間終了日の翌日から1カ月以内 | |

| 都道府県税事務所 | 異動届出書 | 清算結了登記後速やかに |

| 法人事業税・法人県民税清算確定申告書 | 結了日から2カ月以内 | |

| 市区町村役場 | 異動届出書 | 清算結了登記後速やかに |

| 法人市町村民税清算確定申告書 | 結了日から2カ月以内 |

異動届出書の提出の際には、「閉鎖事項全部証明書」の添付が必要になります。

会社の実情によって、そのほかに提出するべき書類は変わるので、各機関に問い合わせてください。

合同会社を解散・清算するためにかかる時間

会社の清算に必要な債権者保護手続きは、最短でも2カ月はかかるため、必然的に会社の清算にはさらに長い時間がかかることになります。

すべての手続きが滞りなく行われれば、3カ月前後での清算も可能です。

しかし、債権の取立てや書類の作成、融資の返済などに時間がかかることも多く、清算結了までに半年や1年以上かかってしまうケースも珍しくありません。

できるだけ滞りなく会社を清算したい場合は、税理士など専門家への依頼を行い、手続きを代行してもらいましょう。

合同会社の解散や清算でよくある質問

合同会社を解散および清算する際に、よくある疑問や質問をまとめて回答します。

残余財産を分配するときに税金は発生するのか

残余財産を受け取る際に、その額が株主が当初出資した金額より大きな金額となっている場合、増加した部分の金額が「みなし配当」とみなされ、所得税が発生します。

合同会社の場合、みなし配当の税率は所得税部分が5~45%、住民税部分が10%になります。

解散を取り止めることもできるのか

合同会社の解散を登記したあとでも、改めて「会社継続登記」を行えば、会社を継続できます。

ただし解散後に清算が結了した場合、または破産や合併などの理由で解散を行った場合は、会社継続登記は行えません。

会社継続登記には、社員の一部の同意が必要です。この「一部」には、一人だけが会社を継続したいとした場合も含みます。

その際、会社の継続に同意しなかった社員は、会社が継続することになった日に退社することになります。

会社の休眠と解散のどちらを行うべきか

手続きの簡単さや事業再開のしやすさなどを考慮すると、まずは解散ではなく休眠を検討することから始めましょう。

休眠と解散は、どちらも法人格を維持したまま事業を停止できますが、解散はあくまで清算の前段階という扱いであり、取り止める際には社内決議や登記申請などの手間がかかります。

一方で休眠は、会社を温存するという意味合いが強く、「事業を再開したら売上が出る見込みができた」といった場合にも対応しやすいです。

また、場合によっては合同会社の買い手を探すことも検討しましょう。

純資産の額より高く会社が売れれば、単に解散するよりも多くのキャッシュを手元に残せます。

オンラインで会社の解散はできるのか

法務省の提供する「申請用総合ソフト」を使用すれば、オンライン上で会社を解散させることができます。

解散・清算事業年度の法人税申告も、「e-Tax」や「eLTAX」から国税や地方税を納められます。

現状でほとんどの手続きはオンラインで進めることができますが、これらのソフトやシステムを使いこなすには多少の慣れが必要です。

また、資産の売却や現金化、一部の金融機関とのやり取りなど、会社の清算業務ではオンラインで行えない手続きも存在します。

申請用ソフトの使い方など、オンラインでの登記申請に関してはこちらの記事でより詳しく解説しています。

この記事のまとめ

合同会社を完全に消去するためには、解散と清算の2つの段階を踏む必要があり、それぞれで各種機関への書類提出や登記申請などを行わなければいけません。

費用は、すべて自力で行う場合は10万円弱です。税理士などの専門家に依頼するのであれば、さらに数十万円の報酬がかかります。

しかし、会社の解散および清算は、手続きを最短で進めても、およそ2カ月半は必要です。一人でこれらの作業を行う場合、書類の準備やミスの補正によって、多くのケースでさらに長い時間がかかってしまいます。

また、会社の状況によっては、そのままでは解散や清算ができないこともあります。そうした場合にも、専門家のサポートが必要になります。

合同会社を一人で解散させるか、専門家に代行を依頼するかは、個々の事情を踏まえたうえで、かかる時間と費用のバランスを考慮しながら判断しましょう。

合同会社の解散や清算について困ったら税理士や司法書士に相談しよう

合同会社の解散には、社内決議や登記、官報公告、決算および税務申告、残余財産の分配、各機関への書類提出など、非常に多くの手続きを行わなくてはいけません。

これらを一人で行うことも可能ではありますが、ほとんどの人にとって会社の解散および清算作業はそれまで経験したことのない作業のため、すべてを完了させるには多くの時間と労力が必要になります。

「登記ねっとやe-Taxを利用したことがない」「従業員が複数いて、取引先も何社かある」といった場合は、会社の設立や経理に詳しい税理士などの専門家への依頼を強くおすすめします。

ベンチャーサポート税理士法人では、会社設立・運営に関する無料相談を実施しています。

税理士だけでなく行政書士や司法書士、社労士、弁護士なども在籍しているため、さまざまな事情を抱えた会社の解散および清算にもワンストップで対応が可能です。

レスポンスの速さにも定評があるため、初めての方もお気軽にご相談ください。