最終更新日:2025/11/14

合同会社で相続対策できる?節税のやり方と持分評価などの注意点を解説

ベンチャーサポート税理士法人 大阪オフィス代表税理士。

近畿税理士会 北支部所属(登録番号:121535)

1977年生まれ、奈良県奈良市出身。

【公式】ベンチャーサポートグループチャンネルを運営。

PROFILE:https://vs-group.jp/startup/profile_writing/#p-mori

YouTube:【公式】ベンチャーサポートグループチャンネル

書籍:プロが教える! 失敗しない起業・会社設立のすべて (COSMIC MOOK) ムック

会社を設立する人の中には、個人の不動産や株式を所有・管理することを目的とする「資産管理会社」を立ち上げる人もいます。

これは相続対策として利用されることもあるのですが、実際に効果があるかは元々の資産額によって違うため、入念なシミュレーションが必要になります。

この記事では、合同会社を利用した相続対策とはどういうものなのかを解説します。

実際に相続対策を行ううえでの流れや注意点、よくある質問についてもまとめているので、興味のある方はぜひご覧ください。

合同会社の設立による相続対策とは

個人所有の不動産や株式を設立した合同会社に移し、相続時に合同会社の持分を承継させることで、相続税を抑えながら会社所有の資産を家族に受け継がせることができます。

また、不動産などは相続前にも、家賃といった利益をもたらしてくれます。

しかし、それによって膨れ上がった個人の財産を相続する際には、大きな相続税が発生してしまいます。

そこであらかじめ合同会社を設立し、不動産からの利益を会社の収益とすることで、個人財産の増加を抑えられます。

さらに、子どもや孫を業務執行社員にすれば、不動産の収入を「役員報酬」という形で家族に分配し、所得を分散させることも可能です。

具体的な流れについては以下で詳しく解説します。

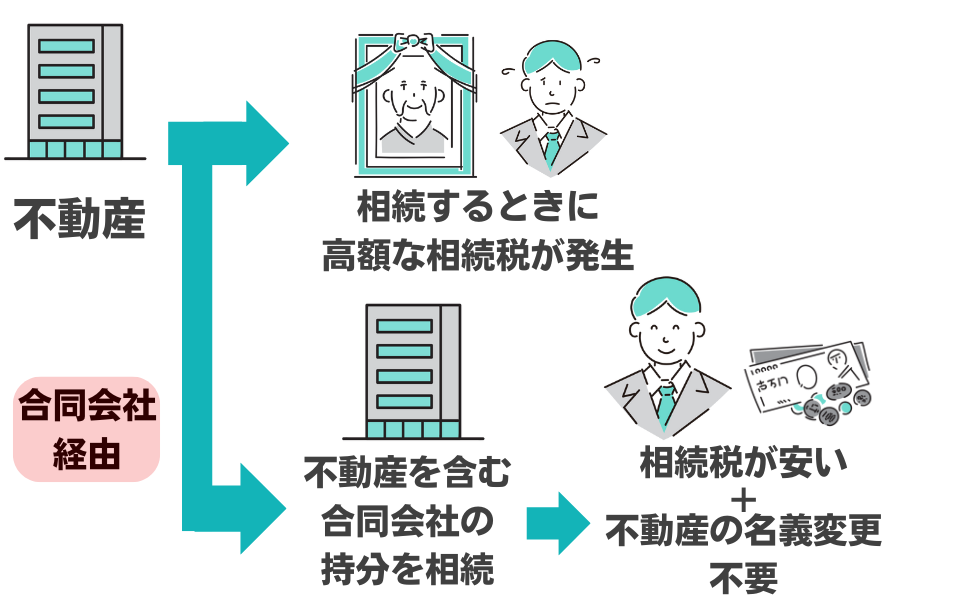

合同会社の持分承継による相続対策の流れ

個人所有の不動産は、相続するときに土地と建物の評価額が、正味の遺産総額に加算されます。

不動産は高額な評価額になることが多いため、相続人が負担する相続税も大きなものとなってしまいます。

この不動産をあらかじめ合同会社の名義にしておけば、相続時に不動産そのものではなく「合同会社の持分」を承継することができます。

持分とは、合同会社に出資した人(社員)の出資金額の割合、ひいては所有権の割合などを指します。

合同会社の利益配分や、会社清算時の残余財産分配の割合に関わる重要なもので、概念としては株式会社における株式とよく似ています。

合同会社の持分は、得てして不動産などよりも相続財産において安く評価されるため、それに連動する相続税を安く抑えつつ、実質的に子や孫に財産を相続できます。

また、不動産を所有する名義は合同会社のままなので、名義変更などの手間がかからない点もメリットの1つです。

合同会社の持分については、以下の記事でより詳しく解説しています。

不動産の名義変更にかかる登録免許税はむしろ割高になる

一部のサイトでは「合同会社の持分を相続するなら不動産の名義変更が不要なので登録免許税を安くできる」という記載があります。

これは間違ってはいないのですが、そもそも最初に個人から合同会社に不動産の名義変更を行う際に、登記変更と登録免許税の支払いが必要になります。

個人から個人に不動産の名義を変更する際の登録免許税は、固定資産税評価額✕0.4%です。

一方で個人から合同会社(法人)に名義を変更する際の登録免許税は、原則として固定資産税評価額✕2%になるため、コストとしてはむしろ割高になってしまうでしょう。

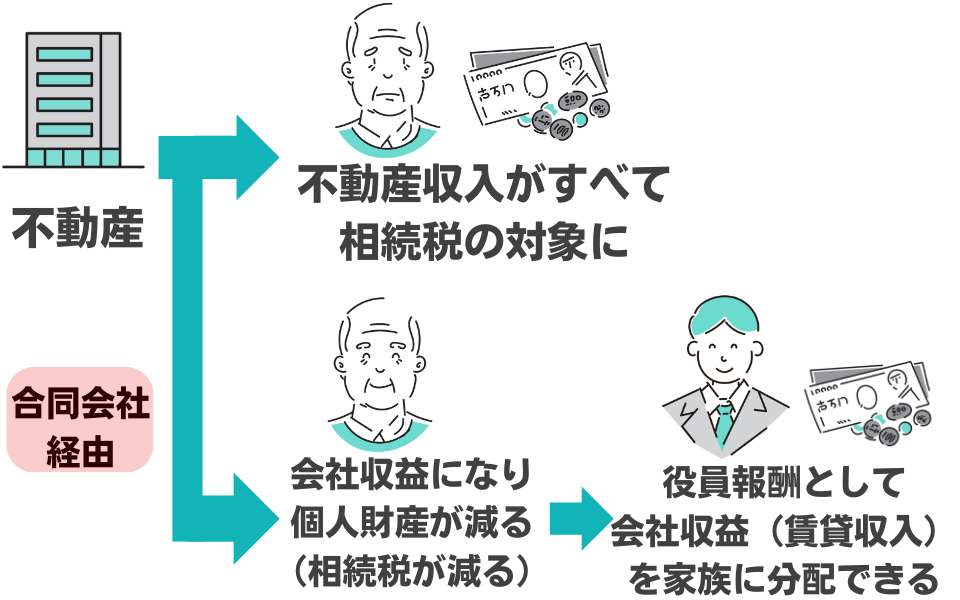

合同会社の所得分散による相続対策の流れ

合同会社の設立は、相続の発生時だけではなく、事前の対策にも活用できます。

不動産から得られる収入は、そのままだとすべて個人の収入になり、将来的には正味の遺産総額に加算され、相続税がかかります。

また、不動産収入が高額な場合は、そのぶん所得税も大きくなってしまいます。

この不動産収入を、合同会社を設立して会社収益にすれば、元々の所有者である代表者の個人財産の増加を抑え、将来発生する相続税も減らすことができます。

さらに、本来であれば年110万円を超える額の生前贈与を行うと、その超過部分に贈与税が課されます。

しかし、子や孫を合同会社の業務執行社員にして、役員報酬という形で会社収益を家族に分配することで、「会社の収益を抑えて法人税を安くする」+「家族内で収益を分散して所得税を安くしつつ、実質的な生前贈与を行える」という二重のメリットを得られます。

合同会社を利用した相続対策の注意点

通常の相続であっても手続きは大変ですが、合同会社を利用して相続対策を行う場合、その負担はさらに大きなものになります。

あらかじめ定款に定めておかないと、相続時に取り返しのつかない事態に陥ってしまう手続き上の落とし穴も存在します。

ここでは相続対策での注意点をまとめて解説するので、必ずチェックしてください。

定款に相続人が持分を承継する記載が必須

合同会社の社員が死亡した場合、原則としてその社員は法定退社したという扱いになり、相続人は持分を承継できません。代わりに、その持分の払戻しを受ける権利(払戻請求権)が与えられます。

そのため、合同会社を利用した相続対策を行うのであれば、あらかじめ合同会社の定款に以下のような記載が必要です。

「当会社の社員が死亡した場合又は合併により消滅した場合は、当該社員の相続人その他の一般承継人は、当該社員の持分を承継して社員となることができる。」

特に一人しか社員のいない合同会社の場合は、その社員が死亡して、持分が誰かに承継されないと、会社の持分を所有している人物が誰もいなくなってしまいます。

その場合、会社は即時解散扱いになり、資産は裁判所が選任した清算人によって回収・売却され、相続人が法定相続分で受け取ることになります。

これらは遺産として扱われ、相続税も発生します。

さらに不動産などの資産が希望通りの価額で売却できるかもわかりません。

非常に不利な条件での相続となってしまう可能性が高いので、合同会社の定款には必ず相続対策のために規定を付け加えておきましょう。

個人所有の不動産などを法人所有に移す際には手間とコストがかかる

合同会社を設立したからといって、そこに自分が保有する不動産などをそのまま移動できるわけではありません。

名義変更には法務局での登記変更が必要となり、それに伴う登録免許税や不動産取得税が法人側に発生します。

さらに個人側にも、売買によって移す場合は譲渡所得税と住民税、贈与によって移す場合は贈与税が課されます。

合同会社の設立で相続対策を行うのであれば、これらのコストより将来の相続税や所得税の削減幅が大きいかを、あらかじめシミュレーションしましょう。

承継できるのは「持分」であり資産そのものではない

合同会社を利用した相続対策で、相続人に承継できるのはあくまでも持分であり、不動産などの資産は合同会社のものです。

これらを相続人が自由に使うことはできず、個人の資産にしたい場合は改めて贈与や売買、会社の解散・清算などの工程を経なければいけません。

その際にも贈与税や法人税などが発生するため、最終的に相続人が自由に使える資金として受け取れる額は、想定よりも少額となってしまうでしょう。

そのため、基本的には承継した合同会社の資産は現金化せず、事業行為を通じて長期的に回収していくといった運用が求められます。

相続人が複数いる場合の持分承継はトラブルになりやすい

相続により持分を承継した相続人が複数いる場合、その持分は共有状態となります。

会社法608条5項に基づき、相続人の中から1人を代表者として定めなければ、その権利を行使することはできません。

どの相続人が持分を承継するかを遺言や定款で定めていなかった場合、相続人の間で意見が割れると、持分承継が滞ってしまいます。

合同会社の事業にも影響が出るので、あらかじめ誰が承継するのかを協議したうえで、定款と遺言にその旨を記載しておきましょう。

また、先述したとおり合同会社の持分譲渡で承継されるのは資産そのものではないため、これらを現金にするには手間とコストがかかります。

相続人の中に「現金で遺産を受け取りたい」といった人がいる場合、合同会社を利用した相続対策はニーズに合っておらず、トラブルの火種にもなり得ます。

合同会社を利用した相続対策でよくある質問

実際に合同会社を利用した相続対策を行う際に、多くの人がつまずくポイントやよくある質問についてまとめました。

合同会社の設立と維持にかかるコストはどれくらいなのか

合同会社は株式会社よりも設立にかかるコストが低く、およそ10万円ほどで設立できます。

ただし、年間の維持にかかる法人住民税の均等割や、法人税の税率などは、株式会社とまったく同じです。

法人住民税の均等割は、課税所得に関係なく、最低でも年に7万円を納付しなければいけません。

また、会社の経営によって生まれた課税所得には、法人税なども発生します。

合同会社の設立で相続対策を行う場合は、こうしたコストも計算に入れたうえで検討しましょう。

合同会社のメリットなどについては、以下の記事でより詳しく解説しています。

生前に持分を贈与することでさらに節税できないか

可能ですが、相続開始の7年前以内に贈与した金額は、相続財産に加算されてしまいます。

前提として、年に110万円までの贈与であれば、その額に贈与税はかかりません。

持分は一部を譲渡することもできるため、1年ごとに110万円を超えない評価額分の持分を相続人に譲渡すれば、最終的に持分すべてを、贈与税や相続税をかけずに移すことができます。

ただし、これには長い期間が必要になるうえ、被相続人が死亡するまでの数年以内に贈与された金額は相続財産に加算されます。

以前はこの加算期間は相続開始前3年以内でしたが、2024年1月1日以降に贈与された財産については7年に延長されています。

この期間内に年に110万円ずつの持分贈与を行った場合、相続開始前の7年分(770万円分)の持分には贈与税が発生しません。

しかし相続財産には加算され、相続税が発生してしまいます(相続開始の3~7年前にあたる、4年間の間に贈与された財産の価額については100万円まで加算の対象外になります)。

参考:No.4161 贈与財産の加算と税額控除(暦年課税)|国税庁

ペーパーカンパニーとして税務署に目をつけられないか

資産管理会社であっても実態が伴っていれば問題はありません。ただし、事業実態に乏しかったり、不自然な赤字や貸付金があったり、役員報酬や配当が不適切であるといった場合は、税務署の調査対象になり得ます。

特に合同会社を利用した相続対策は富裕層向けの節税方法ですが、国税庁は富裕層向けに「重点管理富裕層プロジェクトチーム(富裕層PT)」 を全国展開し、資産管理会社を含むグループ全体を横断的にウォッチしています。

これは所轄の税務署の個人課税や法人課税などの担当者が、部門ごとではなくあらかじめチームを組んで、富裕層の情報を調査・管理するものです。

富裕層の申告漏れは、2024年の時点で1年間に980億円が指摘されており、大きな問題になっています。

実態の伴わない合同会社の設立は、後々で追徴課税などの思わぬトラブルとなることもあるので、設立の際は税理士などと慎重に協議しましょう。

参考:令和5事務年度 所得税及び消費税調査等の状況|国税庁(PDF)

この記事のまとめ

合同会社を設立し、そこに個人所有の不動産などを移し、会社の持分を子や孫に譲渡あるいは承継させることで、そのまま資産を相続する場合よりもトータルでかかる税金やコストを安くできるケースがあります。

しかしこの相続対策は、実行するにはリスクがあるうえ、元々の純資産が1~2億円ほどある富裕層でないと節税効果が出ません。

定款の記載内容にも注意が必要なうえ、手続きを行うなかでさまざまな税が発生するため、こうした節税対策を行うのであれば税理士などの専門家と事前に入念なシミュレーションを行いましょう。

合同会社の設立で相続対策をする際は税理士に相談しよう

合同会社を利用した相続対策は、相続と会社設立の2つの分野の専門知識が必要になるため、個人で行うのは非常にハードルが高いです。

どのように行えばいいのか、そもそもこうした相続対策が自分にとって有効なのかを、税理士と一緒にじっくりと時間をかけて吟味し、後々のトラブルを防止しましょう。

また税理士によっては、相続と会社設立にまたがる相続対策の依頼を最初から受け付けていないというケースもあります。

相続の内容によっては、弁護士や土地家屋調査士などへの依頼が必要になることもあるでしょう。

合同会社の設立による相続対策を考えている方は、会社設立と相続に強い士業グループへの相談をおすすめします。

ベンチャーサポート税理士法人では、会社設立・運営に関する無料相談を実施しています。

税理士だけでなく行政書士や司法書士、弁護士、土地家屋調査士なども在籍しており、さらにグループ内には相続を専門とする税理士法人もあるため、さまざまなケースにもワンストップで対応が可能です。

レスポンスの速さにも定評があるため、初めての方もお気軽にご相談ください。