最終更新日:2026/4/21

合同会社の持分とは?譲渡や払戻しの制限や注意点、株式との違いなどを解説

ベンチャーサポート税理士法人 大阪オフィス代表税理士。

近畿税理士会 北支部所属(登録番号:121535)

1977年生まれ、奈良県奈良市出身。

【公式】ベンチャーサポートグループチャンネルを運営。

PROFILE:https://vs-group.jp/startup/profile_writing/#p-mori

YouTube:【公式】ベンチャーサポートグループチャンネル

書籍:プロが教える! 失敗しない起業・会社設立のすべて (COSMIC MOOK) ムック

合同会社は、合名会社や合資会社と同じ「持分会社」の形態の1つです。

持分は株式会社の株式とよく似ていますが、自由に譲渡や売買ができない点や、所有する割合が議決権の比率と連動していない点など、独自の特徴があります。

社員の退社時や、死亡による継承時には、この持分をどう取り扱うべきかで悩む経営者も少なからずいます。

そこでこの記事では、合同会社における持分について解説します。

株式との違いや譲渡制限の詳細、持分の払戻しの計算方法、発生する税金についても触れますので、合同会社を設立する、あるいは運営している人はぜひ一度目を通してください。

合同会社のしくみやメリット・デメリットなどを先に把握しておきたい人は、こちらの記事をご確認ください。

目次

合同会社の持分とは

持分とは、複数の人が一つの物を共同で所有しているときに、各々がその物に対して持つ権利の割合のことです。

不動産の権利関係でよく使われる言葉ですが、合同会社における持分とは、その会社に出資した人(社員)の出資金額の割合、ひいては所有権の割合などを指します。

合同会社における持分は、主に利益配分や退社時の払戻し、会社の清算(会社の解散後、残った資産や負債を整理し、最終的に会社を消滅させる手続き)での残余財産の分配の割合などに関わってきます。

一方で、会社の議決権については持分の比率に関わらず、原則として社員一人につき一議決権が与えられます。

株式会社の「株式」との違い

持分とよく似たものに、株式会社が発行する「株式」があります。どちらも会社に対する出資と、それに伴う権利を受けられるという点では一緒ですが、所有割合が議決権の大きさに関与するかという点と、譲渡や売買のハードルなどが大きく異なります。

株式を購入することは会社に対する出資であり、株数(割合)によってその会社の実質的な所有者とみなされ、利益配分や議決権、清算での残余財産の分配を受ける権利を得ます。

しかし、株式を所有するだけの株主(出資者)には、会社の経営に直接関与する権利はありません。

一方で合同会社の持分所有者は会社の社員として扱われるため、基本的には経営に携わることになります。

また、株式は保有する割合によって、株式総会での議決権の大きさも変化しますが、持分は出資額の大小に関わらず、すべての持分所有者に同じ議決権が発生します。

そのため、持分は株式のように自由に譲渡できず、何らかのケースで譲渡する場合には、ほかの社員の承諾が必要になります。

持分の譲渡制限とは

合同会社の持分は会社の経営に参加するためのものでもあるので、譲渡には制限が設けられています。

通常、業務執行社員の持分を譲渡する場合は、全社員の承諾が必要です。

一方で、業務を行わない社員の持分を譲渡する場合は、業務執行社員全員の承諾があればよいものとされています。

ただし、持分の譲渡制限の条件は、定款で自由に変更することができます。

たとえば、譲渡に必要な承諾数を全社員ではなく3分の2にする、持分譲渡に必ず代表社員の個別の承諾を要するものとするなど、個々の会社の事情によって柔軟に条件を付け加えることが可能です。

持分の譲渡が発生するケースとは

基本的には、合同会社の持分は譲渡することはありませんが、社員の退社や死亡などによって譲渡が発生するケースもあります。

そうした場合の取扱いと、あらかじめ定めておくべきルールなどを解説します。

社員の退社による持分の払戻しや譲渡

合同会社の社員は、退社する際に所有する持分に応じた払戻しを受けられます。

この際の持分の計算は、出資した時点での金額ではなく、退社時点での合同会社の財産状況に従います。

具体的には、「退社時点での会社の純資産額✕出資割合」が基本の式になります。

この払戻しの額は、出資割合によっては剰余金(企業の純資産から資本金を除いた部分)よりも高額になることもあります。

また、退社する社員の出資のうち、資本金および資本剰余金として計上されていた額は、退社に伴って減少するため、資本金の額なども減少します。

そうした場合は債権者保護手続きを行い、債権者に対して持分の払戻しについて異議を述べる機会を提供しなくてはいけません。

ただし、この「退社時点での会社の純資産額✕出資割合」という計算式は定款で自由に変更することも可能なため、出資額と同額に固定したり、あるいは成果に連動して増減させることもできます。

また、退社する社員の持分をほかの人に譲渡することもできます。

既存の社員以外が持分を受け取った場合、その人は社員として合同会社に加入することになります。

ただし、持分の譲渡には先述したように制限があるため注意してください。

社員の相続による持分の払戻しや譲渡

社員が何らかの理由で死亡した場合、原則としてその社員は「法定退社」したという扱いになり、持分に応じた払戻しを受ける権利が相続人に与えられます。

相続人に持分をそのまま譲渡したい場合は、あらかじめ定款にその旨を定めておかなくてはいけません。

特に、ほかに社員のいない一人会社の場合、その社員が死亡すると、その会社の持分を所有する社員がいなくなってしまいます。

そうなると合同会社は自動的に解散となってしまうため、そうした事態を避けたいのであれば、定款に必ず規定を記載しておくべきでしょう。

合同会社の持分についてよくある質問

合同会社の持分は、普段は意識することは少ないかもしれませんが、譲渡あるいは払戻しを行う際には、さまざまな疑問が出てきやすい部分です。

持分の譲渡あるいは払戻しを行う際に、よくある質問をまとめて回答します。

持分の譲渡や払戻しに税金はかかるのか

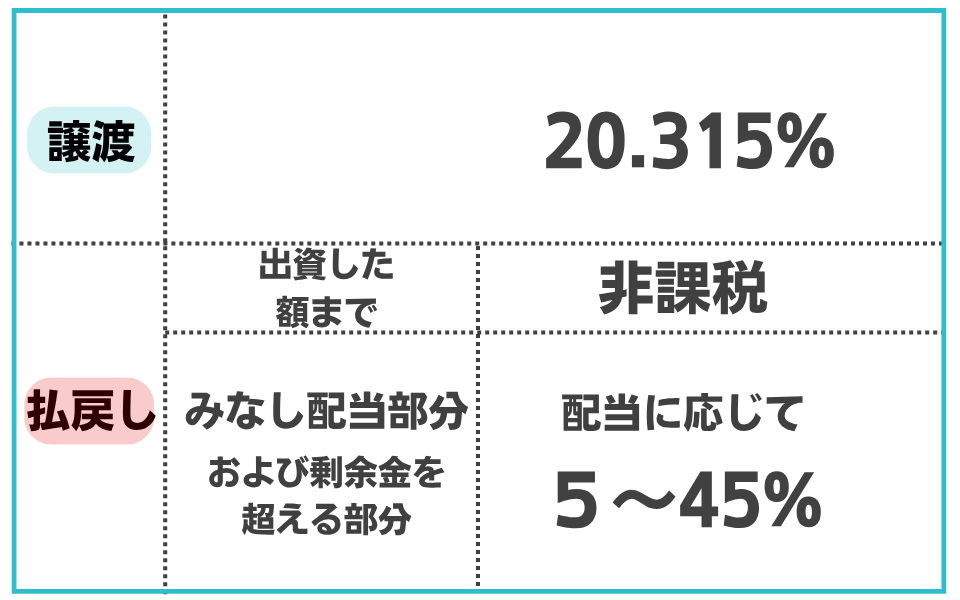

持分の譲渡には必ず税金が発生します。払戻しは、出資した金額までは非課税ですが、それ以上の金額に対しては課税されます。

どちらを選択するかは個々の事情に合わせ、慎重に判断してください。

持分の譲渡は、税法上は未公開株の譲渡と同じ扱いになるため、株式等譲渡所得として20.315%の所得税および復興特別所得税、住民税が発生します。

ただし、売り手が法人の場合、譲渡益は通常の事業所得と同じく益金算入されます。

また、支払われた対価が時価よりも著しく低額、あるいは高額の場合、その差額に贈与税が加算されることもあります。

この場合、法人に譲渡したとしても、その差額が受贈益として法人税の課税対象とされる可能性もあります。

一方で持分の払戻しを受ける場合、自身が元々払い込んだ出資金および資本剰余金の額までは、税金は発生しません。以前預けた金額を、回収しただけとみなされるためです。

しかし、払戻額が出資額を超える場合は、その出資額を超えた部分が「みなし配当」とみなされます。

合同会社の持分は、非上場株式の配当所得と同じ総合課税となり、税率は配当に応じて5~45%となります(別途で住民税の所得割が10%加算されます)。

持分について定款でどのような条件の変更ができるのか

合同会社の持分は、さまざまな要素を会社ごとに定款でカスタマイズできます。

具体的にカスタマイズできる主な要素は、以下のとおりです。

- 業務事項を決定する際の議決権の取扱い(頭数から出資比率に変更するなど)

- 相続時などの持分の承継を許可するかどうか

- 持分譲渡の同意条件

- 利益の配当を請求する方法その他の利益の配当に関する事項

- 出資の払戻しを請求する方法その他の出資の払戻しに関する事項

- 損益の分配比率

- 残余財産の分配の割合

どのような内容に変更するべきかは、個々の会社の事情によって異なります。

ただし極端に会社にとって有利な条件に設定すると、後々のトラブルにつながることもあるため注意しましょう。

社員が持分を一部だけ譲渡することもできるのか

持分のすべてではなく、一部のみを他者に譲渡することも可能です。

ただし、その場合も定款の定めに則って、ほかの社員からの承諾を得る必要があります。

持分の一部のみを譲渡した場合、譲渡した側の社員はまだ持分を所有しているので、合同会社の社員という立場は失われません。

持分譲渡や払戻しをした場合は登記変更も行うのか

持分の譲渡や払戻しによって、業務執行社員の変更や資本金の減額が起きる場合、それに伴う登記変更を行わなければいけません。

ただし、業務を行わない社員の持分譲渡や、会社の剰余金の範囲内での払戻しの場合、登記内容に変化が生じないため、登記変更も不要になります。

合同会社が自社の持分を取得することはできるのか

合同会社の自己持分取得は、会社法587条で禁止されています。

もし合同会社自身が社員から持分を譲り受けると、その持分は消滅してしまいます。

社員が退社、あるいは死亡した場合は、持分の譲渡か払戻しを行いましょう。

この記事のまとめ

合同会社の持分は、株式会社の株式とよく似ていますが、議決権の割合には関与しない点などに違いがあります。

持分の割合によって、会社の清算時における残余財産の分配比率や、退職時の払戻しの額が変化します。

さらに持分を所有しているということは、社員として経営にも参加することとほぼ同義です。

そのため、持分の譲渡にはほかの社員の同意が必要になります。

社員が退職する場合には、保有していた持分に応じた払戻しを受けるか、他者に持分を譲渡します。

社員の死亡によってほかの人物に持分を相続したい場合は、定款にあらかじめ条文を付け加えておく必要があるので注意しましょう。

また、持分の譲渡および払戻しを行う際は、基本的に税金が発生します。払戻しの際は金額が大きくなることも多いので、あらかじめどれだけの税金が必要なのかも把握しておきましょう。

合同会社の持分について悩んだら税理士に相談しよう

合同会社の持分は、基本的には人から人に移動することはないので、普段はあまり意識することも少ないかもしれません。

しかし社員が退社する、あるいは死亡したため相続人に対して持分の払戻しや譲渡を行う際には、基本的に税務や登記変更が発生するうえ、払戻しの額が高額になり経営を圧迫するというケースもありえます。

一人会社として合同会社を設立したものの、定款をテンプレートで作成したために相続時の持分の承継許可が抜け落ちていて、代表者が死亡した際に家族に会社を引き継がせられないといったこともあるでしょう。

「持分に関するトラブルをあらかじめ定款で防止したい」「持分の譲渡や払戻しにかかる税金がわからない」といった場合は、会社設立を専門とする税理士などに一度相談してみましょう。

ベンチャーサポート税理士法人では、会社設立・運営に関する無料相談を実施しています。

税理士だけでなく行政書士や司法書士、社労士も在籍しているためワンストップで相談が可能です。

レスポンスの速さにも定評があるため、初めての方もお気軽にご相談ください。