事業年度とは?会計年度・決算月との違いや決め方、変更できるのかについて

ベンチャーサポート税理士法人 大阪オフィス代表税理士。

近畿税理士会 北支部所属(登録番号:121535)

1977年生まれ、奈良県奈良市出身。

【公式】ベンチャーサポートグループチャンネルを運営。

PROFILE:https://vs-group.jp/startup/profile_writing/#p-mori

YouTube:【公式】ベンチャーサポートグループチャンネル

書籍:プロが教える! 失敗しない起業・会社設立のすべて (COSMIC MOOK) ムック

事業年度とは、会社が決算を行う対象となる一定期間のことで、会計年度(会計期間)と呼ばれることもあります。

法人はそれぞれが定めた事業年度内の収支・損益をまとめ、それをもとに法人税等を支払うことになります。

事業年度に関して3月決算という言葉をよく聞きますが、実はいつからいつまでを事業年度とするかは自由に決めることができます。

会社のお金の出入りに関わることなので、自社の事業年度は慎重に決めなくてはいけません。

ここでは事業年度を決めるときのポイントや間違えやすい会計年度・決算月との関係、変更の仕方について詳しく解説します。

目次

事業年度は会社の経営活動を集計し、決算を行うための期間のこと

事業年度とは、会社が決算書を作成するときに対象となる一定期間のことです。

仮に4月1日~3月31日を事業年度と定めた場合、法人はその1年間の売上や費用、資産、負債などの経営状況をまとめ、決算を行います。

それが終われば、また次の同じ期間を事業年度として決算を行い、それを繰り返していくことになります。

いつからにするか、年に何回やるかは自由に決められる

個人事業主は事業年度が1月1日~12月31日で統一されていますが、法人は1年以内の任意の期間で事業年度を自由に決めることができます。

決算には多くの手間がかかるため、多くの企業は事業年度を最長の1年に設定しますが、6カ月や3カ月などの短い期間に設定することも可能です。

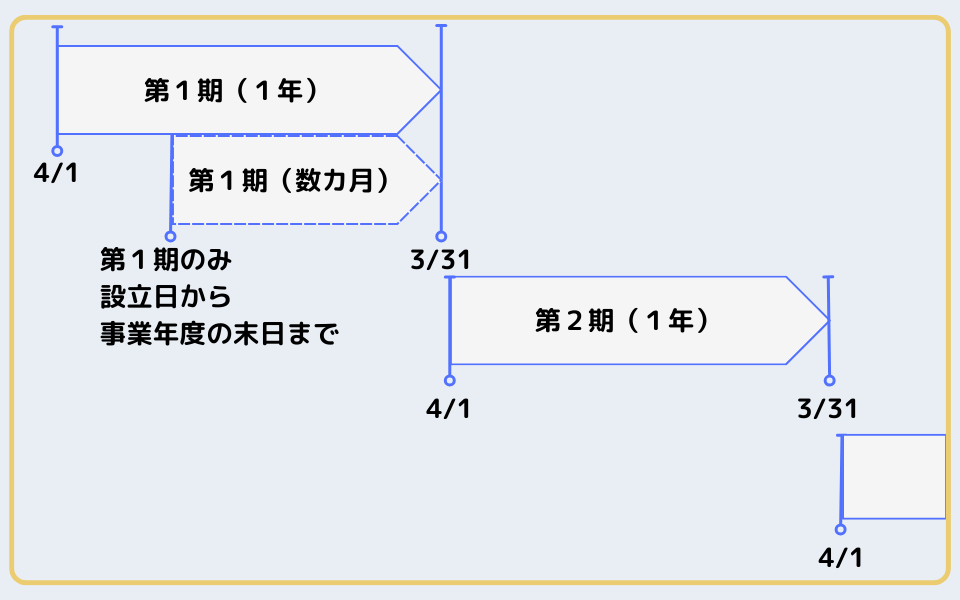

事業年度を1年とした場合、設立1期目であれば設立日から決算日までの期間が第1期となり、そこからさらに1年が第2期となります。

事業年度は定款に記載しなくてもいい

事業年度は定款への記載義務がない、任意的記載事項です。

そのため会社設立時には、事業年度が決まっていなかったとしても法的に問題はありません。

しかし、会社設立後に税務署などに提出する「法人設立届出書」には事業年度の記載欄があり、ここが未記入だと書類を提出できず、法人口座を開設できなかったり税務署からの書類が届かなかったりと、さまざまな不利益が生じます。

また事業年度がないと決算の承認や申告ができませんし、青色申告や補助金などの申請にも事業年度をもとにした決算書などが必要です。

そのため、多くの法人は、定款に事業年度をあらかじめ明記しています。

事業年度と会計年度、決算月の違いとは

よくある疑問で、事業年度と会計年度、決算月などの違いがわからないというものがあります。

以下の図は、4月1日~3月31日を事業年度と定めた場合の図です。

事業年度と会計年度はほとんどの場合は同じ意味で、決算月(決算期)は事業年度の最後の1カ月を指します。

これらは誤解しやすいので、以下に詳しく解説します。

事業年度=会計年度

事業年度と会計年度はどちらも会社の損益計算をする一定期間のことで、基本的には同じ意味です。

事業年度を4月1日~3月31日とした場合、会計年度も同じ期間のことを指します。

なお、会社を設立した初年度などに会計年度が1年を超えることもありますが、そうした場合の事業年度は1年毎に区分した各期間となります。

あえて事業年度と会計年度の違いを挙げるとすれば、会社などの民間法人の決算期間を「事業年度」、国や地方公共団体の収支を決算する期間を「会計年度」と呼び分ける場合があります。

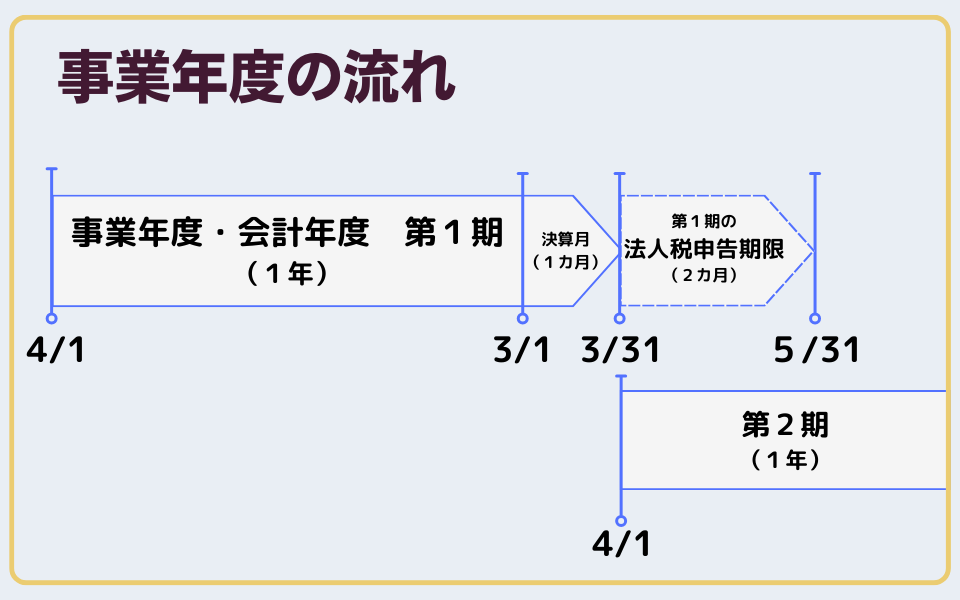

決算月とは事業年度の最後の月のこと

決算月は決算期とも呼ばれ、事業年度の最後の1カ月のことを指します。

事業年度を4月1日~3月31日とした場合、3月1日~3月31日が決算月となります。

名前からしてこの1カ月で決算を行うと認識されることもありますが、実際は会社の規模や経営形態から、決算月の後に決算書は作成されます。

決算月が終わってから2カ月以内が、その事業年度における法人税等の申告期間です。

その期間中には必ず決算を終えて税金を払わなくてはいけません。

事業年度を決めるポイントと注意点

事業年度は法人ごとに自由に決められますが、設定次第では会社にメリットやデメリットをもたらします。

日本の法人の2割弱が3月決算を選んでいますが、資金繰りなどを考慮すると別の月に事業年度(決算月)を移したほうがいいパターンもあります。

主に事業年度を決めるときのポイントとなるのは以下の点です。

- 設立日に近い日を事業年度の期末にしない

- 税金の納付時期とキャッシュフローを考慮する

- 決算月と繁忙期が重ならないようにする

- 取引先との事業年度の兼ね合いを考える

設立日に近い日を事業年度の期末にしない

資本金が1,000万円未満の会社の場合、事業年度の1期目と2期目は消費税の納税が免除されます。

そのため、設立日からできるだけ離れた日を決算月とすることで、1期目の免税期間を可能な限り長くすることができます。

ただし、2023年10月1日からインボイス制度が施行され、取引先との都合上、設立当初から課税事業者となるケースも増えてきました。

この場合、当然1期目でも免税とはならないため、設立日から離れた日を決算月とすることが意味をなさなくなります。

とはいえインボイス事業者に登録しないのであれば、今でも免税期間をできるだけ長く取るのは重要な節税対策です。

また、設立してすぐは資金も少なく、業務も煩雑になりがちです。そうした状況で決算業務を行うのは、会社にとっても事業者にとっても大きな負担となってしまいます。

たとえ免税事業者でなくとも、事業年度の期末は設立日から離れていたほうがよいでしょう。

税金の納付時期とキャッシュフローを考慮する

事業年度の終了日(期末日)から2カ月以内が消費税および法人税の申告期限となります。

この時期が大きな支払いやボーナスの支給月と重なると、会社の資金が不足する事態に陥ってしまうかもしれません。

そうならないよう、資金に余裕があると推察できる時期から逆算して事業年度を設定するとよいでしょう。

決算月と繁忙期が重ならないようにする

決算には多くの手間と時間がかかるため、決算月と繁忙期が重なると従業員の負担が大きくなります。

通常業務が忙しい中では会計処理などのミスも多くなりやすいため、スムーズな決算のためには余裕のある時期に決算月を設定するべきです。

また、繁忙期は利益も出やすい時期ですが、この直後に決算を行ってしまうと、納めなくてはならない法人税の額を調整する期間がなくなってしまいます。

もっとも、収益に余裕がある繁忙期に法人税等を支払ってしまうのも状況によっては良い戦略となることもあります。

税制面から事業年度を考えるときは、税理士などに相談してみるのもいいでしょう。

取引先との事業年度の兼ね合いを考える

主要な取引先がすでに決まっていて、大きく変更する予定がない場合は、その取引先の都合に合わせて事業年度を決めるのもよいでしょう。

たとえば官公庁の事業年度(会計年度)は4月1日~3月31日です。

官公庁と関わるビジネスをする場合、取引の際に相手方に提出する書類も、同じ期間を一区切りとしたものを求められます。

仮に自分の会社の事業年度が同じであれば、その資料をそのまま渡せますが、別の時期を事業年度としていた場合は新たに4月から3月までの資料を作り直さないといけません。

円滑な取引において、事業年度を取引先と合わせるというのは効果的な選択なのです。

決算とは?決算公告はしないとダメなのかについて

決算とは、事業年度内の収益や費用をまとめ、財政状況を把握するための作業です。

会社法では、すべての株式会社は決算を行い、その結果を公告しなければならないと定められています。

合同会社には決算公告の義務はないものの、金融機関や取引先へ経営状況を報告する際には、決算書が必要になります。また自分自身の会社の状態を把握するためにも、決算は欠かすことのできないものです。

決算月やその後にやるべきこと

決算月(事業年度の最後の1カ月)には、これまでの取引に関する記帳をまとめ、決算整理仕訳を行った後に「貸借対照表」や「損益計算書」などを作成します。

これらをまとめた決算書が作成できたら、決算日(事業年度の最後の日)から2カ月以内に申告書を作り、税金を納付します。

これらの作業は本来は決算月に行うものです。

しかし決算月にも通常業務は行うので、それらの記帳が済んでからのほうがやりやすいとして、決算に向けた作業を決算月の後に行う事業者も珍しくありません。

いずれにせよ、法人税等の納付期限である「決算日から2カ月以内」には決算を終え、納税しなくてはいけません。

決算公告の意味とやりかた

決算公告とは、決算終了後に貸借対照表や損益計算書を一般に公開する手続きです。

株主や金融機関、取引先などに会社の経営状態を把握してもらい、取引の安全性を確保するために行うものであり、すべての株式会社に義務付けられています。

決算公告を行わなかった場合、刑罰には当たらないものの、取締役や監査役など個人に対して100万円以下の過料が科せられる可能性があります。

また、会社の社会的信用を失うといったリスクもあるので、確実に実施しておきましょう。

決算公告は主に3種類の方法で行います。

- 官報に掲載

- 日刊新聞紙に掲載

- 電子公告

公告は、定款で公告方法を定めない限りは官報で行うことになります。

なぜ日本は3月決算が多いのか

日本は公的機関の事業年度(会計年度)が4月1日~3月31日までであり、税制改正も多くの場合4月1日に行われるといった慣習があリます。

それに合わせて3月を決算月とする法人が多いというわけです。

実際、令和4年度の国税庁統計年報では、3月を決算月としている日本の法人は全体の17.9%ほどで、他の月に比べて高い割合となっています。

参考:第148回 国税庁統計年報 令和4年度版|国税庁(PDF)

他の月を決算月にする法人も多い

近年は自身の業務にとってのメリットや税理士の確保のしやすさを考慮し、3月以外を決算月とする法人も増えてきました。

小売業などの繁忙期と重なりにくい2月や、海外で一般的な12月を決算月とするケースも多いようです。

事業年度を変更することもできる

会社設立時に決めた事業年度は、後から変更することができます。

戦略的に事業年度を変更することで、会社の資金繰りに大きな影響を与えることができますが、いくつか注意点もあります。

事業年度変更の効果と注意点

会社の利益の動きをある程度予想できるとき、事業年度を変更することで効率的に赤字と黒字の相殺を狙うことができます。

事業年度の決算月に多くの利益が出るが、その後に赤字が続きそうという場合は、決算月を早めて利益を翌年に繰り越すという作業をすることで、事業年度内にバランスよく黒字と赤字を配置し、法人税を安く抑えることができるのです。

それ以外にも、役員報酬の変更を前倒しできたり、納税時期を調整してキャッシュフローを安定させたりと、事業年度の変更にはさまざまなメリットがあります。

しかし事業年度の変更には定款を書き換える必要がありますし、1年に満たない事業年度が生まれると減価償却費などの計算で独自の調整が必要になるなど、税金の計算が難しくなります。

取引先などに対しても不信感を抱かせたり、余計な手間をかけさせてしまうので、事業年度の変更はあまり頻繁にせず、慎重に考慮したうえで実施する必要があります。

より詳しい事業年度変更のメリット・デメリットについては、こちらの記事を参考にしてください。

まとめ

事業年度とは決算を行ううえで対象となる一定の期間のことです。

自由に定めることができるため、設定次第では事業にとってプラスの影響を与えることもできますが、逆にマイナスの影響を与えてしまうこともあります。

事業年度を考える際は、消費税の免税や会社の資金繰り、業務の集中具合、取引先との都合などが関わってきます。

また事業年度の最終月である決算月の後には、決算と決算公告もあるので、それらも滞りなく行わなくてはいけません。

日本は慣習的に3月決算が多いですが、もし別の月にしたいという場合は変更手続きを行うこともできます。

しかし頻繁に行うべきものではないので、実施の際には税理士など専門家の意見も参考にしたうえで判断しましょう。

事業年度に関して悩みがあるときは税理士や司法書士に相談しよう

事業年度は決算に大きく関わるため、設定次第では会社の経営にも強く影響を及ぼします。

会社設立を考えているけれど、自分の事業とスケジュールだと事業年度をいつにしたらいいかわからない、あるいはすでにある法人の事業年度を変更したいという場合は、税理士や司法書士などの専門家への相談をおすすめします。

ベンチャーサポート税理士法人では、会社設立・運営に関する無料相談を実施しています。

税理士だけでなく行政書士や司法書士、社労士も在籍しているためワンストップで相談が可能です。

レスポンスの速さにも定評があるため、初めての方もお気軽にご相談ください。

関連記事

≫ 会社設立は超かんたん!?何も知らないド素人があっさり起業した話【会社設立手続き】 ≫ 合同会社設立って超簡単!合同会社について世界一わかりやすく説明!