最終更新日:2026/5/26

個人事業主が法人化(法人成り)するタイミングとは?判断軸を税理士が解説

ベンチャーサポート税理士法人 大阪オフィス代表税理士。

近畿税理士会 北支部所属(登録番号:121535)

1977年生まれ、奈良県奈良市出身。

【公式】ベンチャーサポートグループチャンネルを運営。

PROFILE:https://vs-group.jp/startup/profile_writing/#p-mori

YouTube:【公式】ベンチャーサポートグループチャンネル

書籍:プロが教える! 失敗しない起業・会社設立のすべて (COSMIC MOOK) ムック

個人事業主として事業が順調に成長してくると、「そろそろ法人化すべきだろうか」と検討される方は多いのではないでしょうか。

法人化のタイミングについては「課税所得800万円が目安」「売上1,000万円を超えたら検討すべき」など、さまざまな基準が出てきます。

しかし、サイトによって目安とする金額が異なり、「結局、自分の場合はどうすればいいのか」と判断に迷ってしまう方も少なくありません。

実は、法人化のタイミングは所得税と法人税の税率比較だけで決まるものではありません。

社会保険料の負担、経費に算入できる範囲、扶養家族の有無、事業の将来性など、複数の要素を総合的に見て初めて判断できるものです。

本記事では、法人化のタイミングを見極めるための判断軸を「課税所得」「売上」「事業フェーズ」の3つに整理したうえで、よく取り上げられる「所得800万円」という目安の実態や、あえて法人化しないほうがよいケースまで、税理士が詳しく解説します。

目次

- 法人化のタイミングを判断する3つの軸

- 課税所得の目安:どれくらいの課税所得があれば法人化すべきか

- 法人化の損得を左右する主な要因一覧

- あえて法人化しなくてもいいケース

- 法人化のタイミングに関するよくある質問

- この記事のまとめ:法人化のタイミングで悩んだら税理士に相談しよう

法人化のタイミングを判断する3つの軸

法人化のタイミングを見極めるうえで大切なのは、まず「何を基準に法人化を判断するのか」という軸を整理することです。

大きく分けると、法人化の判断基準には「課税所得」「売上」「事業フェーズ」の3つの軸があります。

このうち、最も判断が複雑で誤解も多いのが、課税所得の軸です。

ここから詳しく掘り下げて解説します。

その1【課税所得】:税負担の損得が逆転するポイント

法人化を検討するうえで、多くの場合で意識されるのが「課税所得がいくらになったら法人のほうが得か」という点です。

個人事業主に課される所得税は、所得が増えるほど税率が段階的に上がる「累進課税」というしくみになっています。

税率は5%から45%までの7段階に分かれており、課税所得が上がるにつれて適用される税率も高くなります。

| 課税所得 | 税率 | 控除額 |

|---|---|---|

| 1,000~194万9,000円まで | 5% | 0円 |

| 195万~329万9,000円まで | 10% | 9万7,500円 |

| 330万~694万9,000円まで | 20% | 42万7,500円 |

| 695万~899万9,000円まで | 23% | 63万6,000円 |

| 900万~1799万9,000円まで | 33% | 153万6,000円 |

| 1,800万~3,999万9,000円まで | 40% | 279万6,000円 |

| 4,000万円以上 | 45% | 479万6,000円 |

一方、法人に課される法人税は、資本金1億円以下の中小法人の場合、年800万円以下の所得に対して15%、800万円を超える部分に対して23.2%です。

| 区分 | 税率 |

|---|---|

| 課税所得800万円以下の部分(資本金1億円以下の中小法人) | 15% |

| 課税所得800万円超の部分 | 23.2% |

この税率の差だけを見ると、課税所得が330万円を超えた時点で、所得税であれば20%の税率が課されるのに対し、法人税であれば15%の税率に収まるため、法人の方が節税できる可能性があります(控除額を除く)。

ただし、この比較はあくまで「所得税率と法人税率」だけを並べたものです。

実際の法人化の損得は、控除できる額や住民税、事業税、社会保険料、経費に算入できる範囲、扶養家族の有無など、多くの要素によって左右されます。

そのため、この表だけを見て「◯◯万円を超えたから法人化すべき」と判断しないように注意してください。

この点については、「課税所得の目安:どれくらいの課税所得があれば法人化すべきか」で詳しく解説します。

その2【売上】:消費税の課税事業者になるタイミング

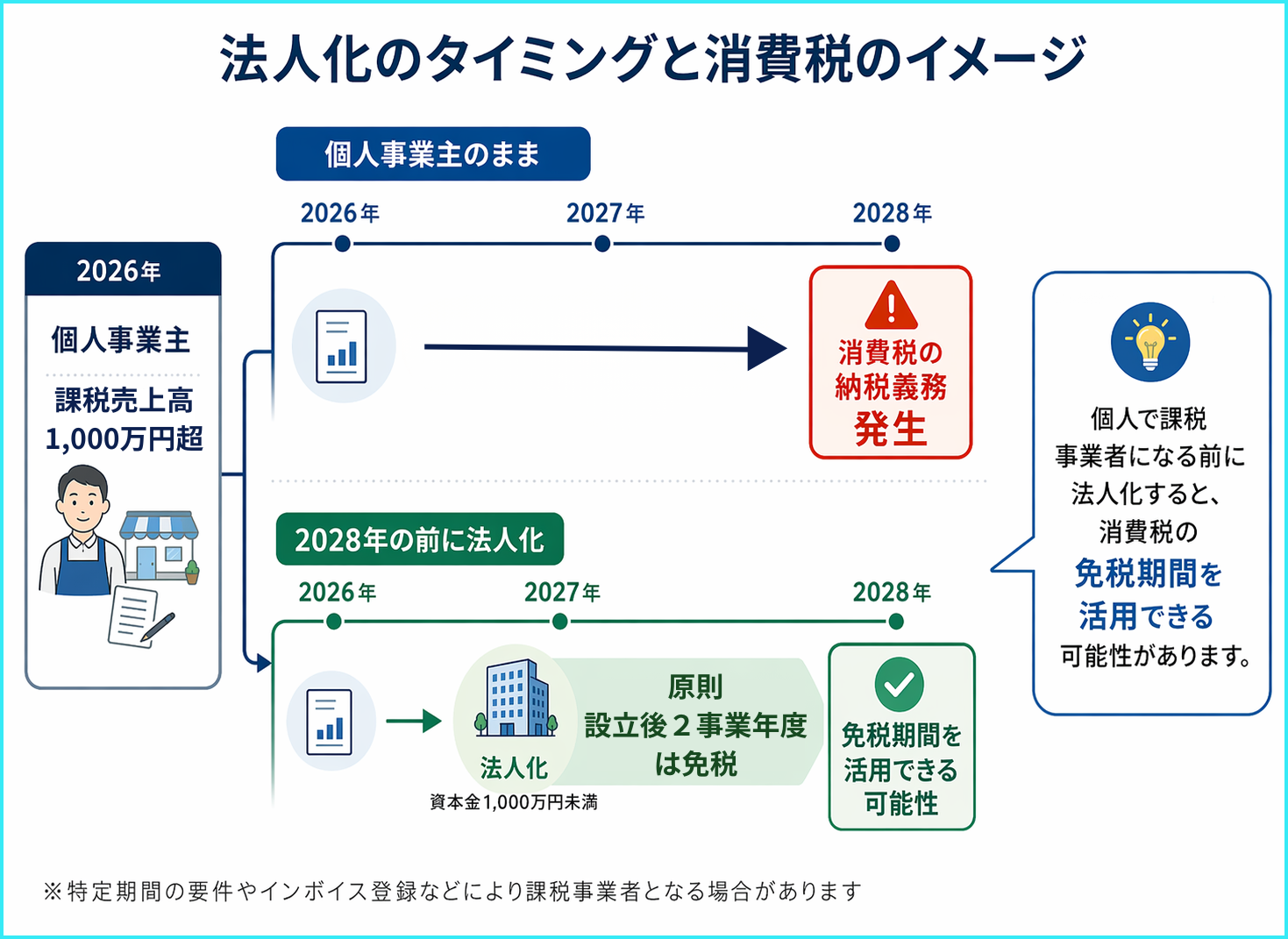

2つ目の判断軸は、消費税の納税義務が発生するタイミングです。

個人事業主・法人を問わず、基準期間(個人事業主の場合は前々年、法人の場合は前々事業年度)の課税売上高が1,000万円を超えると、消費税の課税事業者となり、消費税を納める義務が生じます。

たとえば、個人事業主として2026年の課税売上高が1,000万円を超えた場合、2028年から消費税の納税義務が発生します。

しかし資本金1,000万円未満で法人を設立した場合、原則として設立後2事業年度は消費税の納税が免除されます。

つまり、個人事業主として消費税の課税事業者になる2027年中のタイミングで法人化すれば、免税期間を長く活用できる可能性があるのです。

ただし、免税期間の活用だけを目的に法人化を急ぐと、設立費用や社会保険料の負担増と見合わないケースもあります。

あくまで総合的な判断材料の1つとしてお考えください。

その3【事業フェーズ】:信用力・資金調達・採用力の必要性

法人化の3つ目の軸は、課税所得や売上といった数字ではなく、事業の成長段階に基づく判断です。

課税所得や売上がまだ前述の目安に届いていなくても、事業をさらに成長させるため法人化するケースもあります。

たとえば企業のなかには、取引先を法人に限定しているところもあります。

特に大手企業や官公庁との取引では、発注条件として法人格を求められるケースがあります。

また、法人は登記簿謄本によって会社の存在や資本金額、事業内容を客観的に示すことができるため、金融機関からの融資審査において個人事業主よりも有利に働く傾向があります。

さらに法人のみを対象とする補助金や助成金の制度もあるため、資金調達を見据えている方にとっては法人化が有力な選択肢になります。

従業員を雇う際にも、法人であることは有利に働きます。

法人化すると、雇用する人数や業種にかかわらず社会保険への加入が義務となります。

会社にとっては保険料の負担が増えますが、従業員側から見ると、健康保険や厚生年金の適用を受けられる職場のほうが安心して働けるでしょう。

このように、事業フェーズの軸で考える場合は、「これから事業をどう成長させたいか」という将来の方向性が判断の基準になります。

課税所得の目安:どれくらいの課税所得があれば法人化すべきか

「結局、課税所得がいくらになったら法人化すべきなのか」

これは、法人化を検討する個人事業主の方から、最も多く寄せられる質問の1つです。

インターネットで調べると「800万円」という数字を目にすることが多い一方で、「500万円から検討すべき」と書かれているサイトもあり、どちらを信じればよいのか判断に迷う方も少なくありません。

ここでは、それぞれの根拠を整理したうえで、自身の判断に役立てていただける考え方をお伝えします。

法人化の所得目安として取り上げられる「800万円」は正しいのか

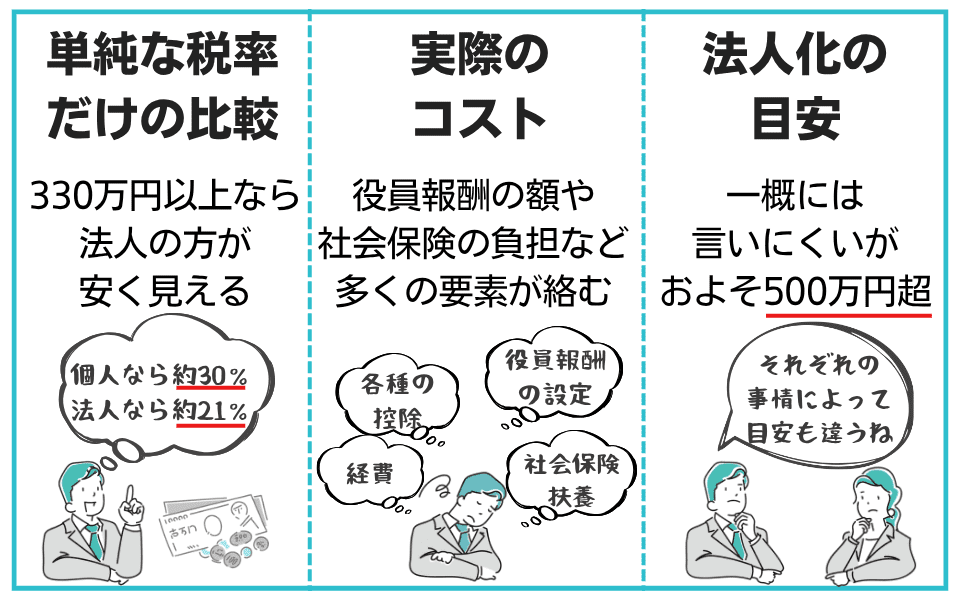

法人化の目安として「課税所得800万円」という数字を目にすることが多いのではないでしょうか。

一部のサイトでは、個人事業主の所得税・住民税・事業税を合わせた税率が、法人の実効税率を上回るのが800万円前後としています。

しかし、税率だけに絞って見てみても、「800万円」が特別な境目とは言い切れません。

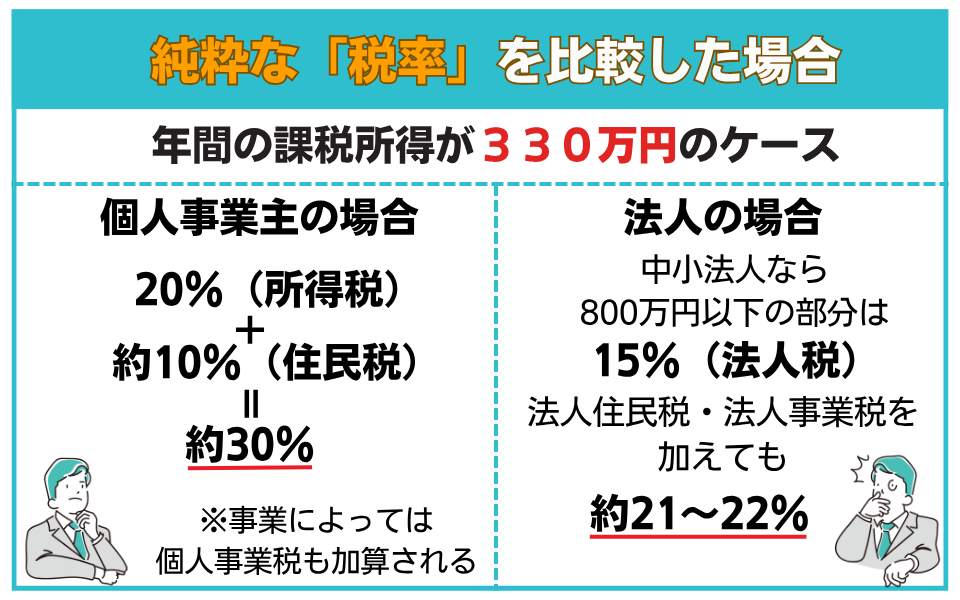

たとえば、年間の課税所得が330万円を超えたケースを考えてみましょう。

所得税は累進課税のため、330万円を超えた場合は20%が適用されます。

さらに住民税が約10%加わるため、合計で約30%の税率になります。

これに対し、中小法人の場合、所得800万円以下の部分には法人税15%が適用されます。

これに法人住民税や法人事業税を加えても、税率はおよそ21〜22%です。

同じ「330万円を超えた部分」にかかる税率で比べると、個人事業主は約30%、法人は約21〜22%となり、税率だけを見れば、この時点ですでに法人のほうが低いのです。

課税所得「500万円」前後でも法人化が有利になりうる

前述のとおり、税率だけを比較すれば、課税所得330万円を超えた時点ですでに法人のほうが有利な数字になります。

しかし法人化を考える際には、単純に所得税と法人税の税率だけを判断基準とするのは危険です。

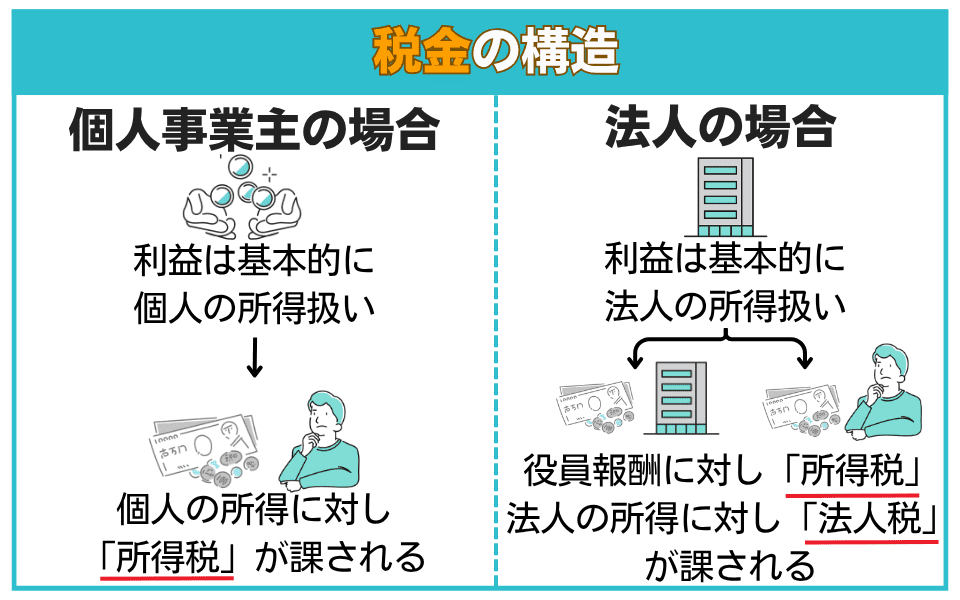

まず前提として、たとえ法人化したとしても、支払う税金が法人税に1本化されるわけではありません。

個人事業主の場合、事業で得た利益はすべて個人の所得として所得税が課されます。

一方、法人化すると、事業で得た利益はまず法人のものとなり、経営者自身の収入は「役員報酬」という形で法人から受け取ります。

そして、役員報酬として受け取った金額には所得税などが、法人に残った利益には法人税などがそれぞれ課されます。

つまり、法人化後の税負担は「法人税+経営者個人の所得税」の合計で考える必要があります。

役員報酬を多くすればそれだけ所得税は上がりますが、法人の利益は減るので法人税が下がります。

逆に役員報酬を少なくすれば所得税も下がりますが、法人税は上がることになります。

所得税と法人税の双方の負担を最小限に抑えるためには、双方の税率を考慮したうえで戦略的に役員報酬額を設定しなければいけません。

さらに法人化を行う場合、新たに発生するコストや控除なども考える必要があります。

具体的には、新たに増えるコストとして社会保険料や法人住民税の均等割、税理士報酬などがあげられます。

一方で、役員報酬には給与所得控除が適用されたり、個人事業主では認められない社宅や出張日当などの経費が計上できたり、家族を社会保険の扶養に入れられるなど、コスト面でメリットとなる要素も発生します。

これらを総合的に考慮したうえで、ベンチャーサポートでは課税所得が500万円を超えた辺りから、法人化によってコストを削減しやすくなると考えています。

しかしこれは行うビジネスの種類や家族構成などによって、大きく前後する目安という点をご理解ください。

法人化の損得を左右する主な要因一覧

ここまでの内容に加え、法人化の損得に影響する主な要因を一覧で整理します。

| 判断に影響する要因 | 個人事業主の場合 | 法人化した場合 |

|---|---|---|

| 所得にかかる税率 | 所得税5〜45%(累進課税)+住民税約10%+事業税 | 法人税15%~23.2%+法人住民税・事業税 |

| 給与所得控除 | 適用なし | 役員報酬に適用され、課税所得を圧縮できる |

| 経費の範囲 | 事業に直接関連する費用に限られる | 社宅・出張日当なども要件を満たせば計上可能 |

| 社会保険料 | 国民健康保険+国民年金。扶養の概念がない | 健康保険+厚生年金(労使折半)。扶養家族の追加負担なし |

| 欠損金の繰越 | 最大3年間 | 最大10年間 |

| 退職金 | 経費にできない | 適正額であれば経費として計上可能 |

| 赤字の時の税金 | 所得税・住民税は発生しない | 法人住民税均等割(年約7万円)が赤字でも発生 |

| 設立・維持費用 | 開業届の提出のみ(費用なし) | 設立費用が発生する |

この表からもわかるとおり、法人化には「有利に働く要因」と「負担が増える要因」の両面があります。

法人化のタイミングを考える際には、自身の事業内容、家族構成、経費の実態、そして今後の事業計画を踏まえたうえで、税理士に個別のシミュレーションを依頼することが、最も確実な判断方法となります。

あえて法人化しなくてもいいケース

前章では、課税所得500万円を超えた辺りから法人化が有利になりうることを解説しました。

ただし、この水準を超えたからといって、直ちに法人化すべきとは限りません。

事業の安定性や将来の方向性によっては、個人事業主のまま続けるほうが合理的なケースもあります。

その1:事業の方向性がまだ定まっていない場合

「今の事業を続けるか、別の分野に転換するか迷っている」「まだ試行錯誤の段階で、事業モデルが固まっていない」という場合も、法人化を急ぐ必要はありません。

個人事業主であれば、事業内容の変更や廃業は比較的簡単に行えます。

開業届や廃業届の提出で済むため、方向転換に伴う手続き上の負担はほとんどありません。

一方、法人を設立したあとに事業をやめる場合は、解散登記や清算手続きが必要となり、費用も手間もかかります。

事業の方向性が定まっていない段階で法人を設立すると、事業の変更や撤退がしにくくなり、かえって身動きが取れなくなることがあります。

「この事業で継続的に利益を出していける」という見通しが立ってから法人化を検討しても、判断として決して遅くはありません。

その2:すべてを1人でこなす前提で考えている場合

法人化すると、個人事業主のときと比べて、経理や税務に関する業務が格段に複雑になります。

たとえば、法人の決算申告は確定申告よりも作成すべき書類が多く、税務や会計の専門知識がなければ自力で正確に行うのは困難です。

社会保険の加入手続きや毎月の届出、源泉徴収の処理なども新たに発生します。

これらをすべて1人で対応しようとすると、本業に充てる時間が削られてしまいます。

結果として、経理業務に追われて売上が下がったり、処理の誤りによって追加の税負担が生じたりするケースもあります。

法人化を検討する際には、「税理士に経理や決算を依頼する費用を含めても法人化のメリットがあるか」という観点で判断することが大切です。

逆に言えば、信頼できる税理士のサポートを受けられる体制が整っているのであれば、法人化後の運営はスムーズに進みやすくなります。

法人化での税理士の役割や、法人化したあとに必要になる経理については、以下の記事でそれぞれ詳しく解説しています。

法人化のタイミングに関するよくある質問

法人化のタイミングを検討するなかで、多く寄せられる質問をまとめました。

その1:法人化は何月にするのがいいでしょうか?

法人化する月に「この月でなければならない」という決まりはなく、事業年度(決算月)も自由に設定できます。

ただし、いつ法人化するかによって消費税の免税期間や経理の手間が変わるため、以下の3つの観点で検討するとよいでしょう。

消費税の免税期間をできるだけ長くする

資本金1,000万円未満の法人は、原則として設立後2事業年度は消費税が免除されます。

このとき注意したいのは、「2年間」ではなく「2事業年度」である点です。

たとえば、11月に設立して12月を決算月にすると、第1期はわずか2カ月しかなく、免税期間が大幅に短くなります。

免税期間を最大限に活用するには、設立月の前月を決算月に設定し、第1期を12カ月に近づけるのが基本的な考え方です。

自社の繁忙期を決算月にしない

決算月の前後は、経理処理や税理士との打ち合わせなど、通常の業務に加えて対応すべきことが増えます。

繁忙期と決算時期が重なると、本業にも経理にも十分な時間を割けなくなるため、比較的余裕のある時期を決算月にするのが望ましいでしょう。

納税時期の資金繰りを考慮する

法人税や消費税の申告・納付期限は、原則として決算月の2カ月後です。

この時期に十分な資金が手元にあるかどうかも、決算月を決めるうえで重要な判断材料です。

ボーナスの支払いや仕入れの支払いが集中する月と納税時期が重なると、資金繰りが苦しくなる可能性があります。

決算月の決め方については、以下の記事でも詳しく解説しています。

その2:法人化する際にはどのようなことに注意すればいいのでしょうか?

法人化にあたっては、設立手続きだけでなく、事前に検討・準備しておくべき事項がいくつかあります。 主な注意点を以下にまとめます。

役員報酬の金額を慎重に決める

法人化後の役員報酬は、事業年度の開始から3カ月以内に決定し、原則として期の途中で変更できません。

報酬を高く設定すれば個人の所得税・社会保険料が増え、低く設定すれば法人に利益が残り法人税が増えます。

このバランスは事業の見通しや家族構成によって最適な水準が変わるため、税理士と相談のうえ決定することが重要です。

個人事業主時代の資産・負債の引き継ぎを整理する

個人事業で使っていた車両や、店舗の賃貸借契約(名義変更)、売掛金・買掛金などを法人に引き継ぐ場合、その方法や価額によっては税務上の問題が生じることがあります。

特に、個人から法人への資産の移転は「売買」として扱われるケースが多く、想定外の税負担が発生する場合もあるため、事前に専門家へ確認しておくことが大切です。

個人事業主時代の青色申告の繰越欠損金は引き継げない

個人事業主として青色申告で繰り越してきた赤字(欠損金)は、法人には引き継がれません。

法人化すると新たな法人としてゼロからのスタートになるため、繰越欠損金が残っている場合は、そのタイミングで法人化すべきかどうかも含めて検討する必要があります。

届出・手続きの漏れに注意する

法人を設立したあとは、税務署への法人設立届出書の提出をはじめ、都道府県や市区町村への届出、社会保険・労働保険の手続きなど、複数の届出が必要になります。

同時に、個人事業の廃業届や青色申告の取りやめ届出書など、個人事業主としての手続きも忘れずに行う必要があります。

その3:「年収」「売上」「課税所得」など、似た用語の違いがわかりません

法人化のタイミングを調べていると、「売上1,000万円」「所得800万円」「年収500万円」など、似たような数字がさまざまな文脈で登場します。

これらは指している金額がそれぞれ異なるため、混同すると判断を誤る原因になります。

| 用語 | 意味 | 具体的なイメージ |

|---|---|---|

| 年収・売上(収入) | 事業活動によって得た金額の総額。経費などを引く前の数字 | 受け取った報酬や売上代金の合計 |

| 課税売上高 | 消費税の課税対象となる取引の売上高に免税売上高を加え、返品・値引きを差し引いたもの | 消費税の納税義務(1,000万円基準)の判定に使う |

| 事業所得(利益) | 売上から経費を差し引いたあとに残る金額 | いわゆる純粋な「事業の儲け」といえる部分 |

| 所得 | 事業所得を含む、その年のすべての収入から経費を引いた合計額。事業以外に給与所得や不動産所得などがあれば、それらを合算したもの | ほかに不動産等他に収入がない場合は事業所得=所得と同額となります |

| 課税所得 | 所得から各種所得控除を差し引いた金額 | 最終的に所得税や法人税が課される部分 |

たとえば「年収1,000万円」と「課税所得1,000万円」ではまったく意味が異なりますが、ネット上の記事ではこれらが区別されずに使われていることも少なくありません。

法人化の損得を判断する際に基準となるのは、表の一番下にある「課税所得」です。

自身の課税所得がいくらなのかを正確に把握したうえで、法人化の検討を進めることが大切です。

その4:法人化したあとに個人事業主に戻ることはできますか?

制度上、法人を解散・清算して個人事業主に戻ることは可能です。

実際に、法人化後に売上が想定どおりに伸びず、個人事業主に戻る選択をされる方もいらっしゃいます。

ただし、法人の解散には株主総会での決議や解散登記、清算手続きなど、多くの手間と費用が発生します。

官報への公告費用や登記にかかる登録免許税、税理士への依頼費用なども必要となるため、「気軽に戻れる」とは言えないのが実情です。

こうした点を踏まえると、法人化は「やってみてダメなら戻ればいい」という性質のものではなく、ある程度の見通しを立てたうえで判断することが大切です。

詳しくはこちらの記事もご確認ください。

その5:年の途中で法人化した場合、確定申告はどうなりますか?

年の途中で法人化した場合、その年は個人事業主としての確定申告が必要になります。

たとえば、6月に法人化した場合、1月1日から法人化前日までの所得は個人事業主としての確定申告の対象となり、翌年の2月16日から3月15日の間に、通常どおり所得税の確定申告を行います。

一方、法人化した日以降の収益は法人に帰属するため、法人の事業年度に応じた決算申告を行うことになります。

注意が必要なのは、法人化前後で個人と法人の収支を明確に区分しておくことです。

切り替えのタイミングで売掛金の入金があった場合や、法人化前に発注して法人化後に支払いが発生した場合など、個人・法人どちらの収支として扱うべきか判断に迷うケースが出てきます。

こうした処理を曖昧にすると、税務調査の際に問題を指摘される可能性もあるため、法人化の前後で取引を明確に整理しておくことが重要です。

その6:すでにインボイス登録している場合、法人化しても消費税の免税期間は使えないのでしょうか?

原則として個人事業主と法人は別人格のため、新たに法人化した場合は個人事業主のころに行っていたインボイス登録は引き継がれません。

そのため、法人化したうえでインボイス登録を行わないのであれば、2期分の消費税の免税を受けることができます。

ただし、その場合は取引先に適格請求書を発行できず、取引先が仕入税額控除を受けられなくなります。

個人事業主のころにすでにインボイス登録をしている場合、法人化したあとも同じ取引先との関係が続くケースが多いため、結局はインボイス登録が必要になることも多いです。

この記事のまとめ:法人化のタイミングで悩んだら税理士に相談しよう

法人化のタイミングは「課税所得」「売上」「事業フェーズ」の3つの軸で判断します。 多くのサイトで目安とされている「課税所得800万円」は、法人税率の区分に由来する数字であり、法人化の損得が逆転するポイントとしての根拠は明確ではありません。

実際には、給与所得控除や経費算入の範囲、社会保険料の構造、扶養家族の有無など、税率以外の要素を含めて判断する必要があり、条件次第では課税所得500万円前後から法人化が有利になるケースもあります。

一方で、所得が安定していない段階や事業の方向性が定まっていない段階では、法人化を急ぐ必要はありません。

法人化にはメリットだけでなく、設立費用や社会保険料の負担増、経理業務の複雑化といったコストも伴います。

「自分の場合はどうか」を正確に判断するには、ご自身の事業内容や家族構成、将来の見通しを踏まえた個別のシミュレーションが欠かせません。

ベンチャーサポート税理士法人では、法人化のタイミングに関する無料相談をお受けしています。

「法人化すべきか、もう少し待つべきか」「自分の所得水準で法人化するとどうなるのか」など、具体的な数字をもとにシミュレーションを行い、状況に合った判断をサポートいたします。

また、「士業はサービス業」という共通理念のもと、起業家の方々の悩みや不安に即レス、即対応できる体制も整えています。

初めて会社設立を行う方や、事業の将来を見据えた設立を行いたい方は、ぜひお気軽にご相談ください。

関連記事

-

個人事業主法人化できない人とは?欠格事由・よくある誤解・すべきでない人などを解説

個人事業主法人化できない人とは?欠格事由・よくある誤解・すべきでない人などを解説

-

個人事業主フリーランスが法人化する目安とは?個人と法人の違いやメリットを解説

個人事業主フリーランスが法人化する目安とは?個人と法人の違いやメリットを解説

-

個人事業主法人化(法人成り)の費用とは?設立費と維持費について税理士が詳しく解説

個人事業主法人化(法人成り)の費用とは?設立費と維持費について税理士が詳しく解説

-

個人事業主法人決算とは?自分でやる方法や流れ・必要書類を紹介

個人事業主法人決算とは?自分でやる方法や流れ・必要書類を紹介

-

個人事業主個人事業主が税理士に依頼すれば税務調査の確率を減らせる!税理士選びのコツとは

個人事業主個人事業主が税理士に依頼すれば税務調査の確率を減らせる!税理士選びのコツとは

-

個人事業主個人で税務調査がくるのはいくらから?入られやすい人の特徴について

個人事業主個人で税務調査がくるのはいくらから?入られやすい人の特徴について

-

個人事業主法人化の目安は年収いくら?課税所得で考える正しい判断基準とは

個人事業主法人化の目安は年収いくら?課税所得で考える正しい判断基準とは

-

個人事業主年収500万円の個人事業主が払う税金・保険料と手取りはいくら?

個人事業主年収500万円の個人事業主が払う税金・保険料と手取りはいくら?