最終更新日:2026/5/26

フリーランスが法人化する目安とは?個人と法人の違いやメリットを解説

ベンチャーサポート税理士法人 大阪オフィス代表税理士。

近畿税理士会 北支部所属(登録番号:121535)

1977年生まれ、奈良県奈良市出身。

【公式】ベンチャーサポートグループチャンネルを運営。

PROFILE:https://vs-group.jp/startup/profile_writing/#p-mori

YouTube:【公式】ベンチャーサポートグループチャンネル

書籍:プロが教える! 失敗しない起業・会社設立のすべて (COSMIC MOOK) ムック

法人化には節税や信用力の向上といったメリットがある一方で、設立費用やランニングコスト、事務負担の増加といったデメリットも伴います。

「自分の収入水準で法人化するメリットはあるのか」

「法人化したら、これまでの働き方はどう変わるのか」

「具体的にどんな手続きが必要なのか」

こうした疑問や不安を解消するため、この記事ではフリーランスの方が法人化を検討する際の判断基準や、設立にかかる費用、法人化後の働き方の変化、具体的な手続きの流れまでを、税理士の視点から詳しく解説します。

自身の状況に照らし合わせながら、法人化の判断材料としてご活用ください。

目次

フリーランスの法人化とは

法人化とは、フリーランス(個人事業主)として営んできた事業を新たに設立した会社に引き継ぐことを指します。

フリーランスと法人の主な違いは以下の表のとおりです。

| 比較項目 | フリーランス(個人事業主) | 法人 |

|---|---|---|

| 届出・登記 | 税務署に開業届を提出 | 法務局で設立登記が必要 |

| 所得にかかる主な税金 | 所得税 | 法人税 |

| 加入する保険と年金 | 原則として国民健康保険・国民年金に加入 | 健康保険・厚生年金への加入が義務 |

| 責任の範囲 | 無限責任 | 有限責任 |

| 決算期 | 毎年12月(変更不可) | 自由に設定可能 |

| 経費の範囲 | 事業に関する費用に限られる | 役員報酬・退職金なども経費計上可能 |

| 青色申告による赤字の繰越控除期間 | 3年間 | 10年間 |

| 設立費用 | ほぼ不要 | 最低でも約6万円~ |

| 経理・税務申告 | 比較的簡単 (一定の簿記の知識があれば、税理士に依頼をせずに申告することも可能) |

決算は個人で行うことが難しく、税理士への依頼がほぼ不可欠になる |

| 社会的信用 | 個人では大企業や国からの案件を請けられないこともある | 取引先や金融機関からの信用力は個人事業主よりも高くなりやすい |

表からわかるとおり、フリーランスと法人では税制・社会保険・責任範囲など多くの点で扱いが異なります。

特にフリーランスから法人化を考えるうえで重要なのは、所得税が累進課税であるのに対し法人税の税率はほぼ一定であること、法人になることで経費として認められる範囲が広がる点です。

これらは税負担に直接関わるため、所得が一定の水準を超えたフリーランスは、法人化にとって大きな節税につながる可能性があります。

一方で、法人化すると赤字でも法人住民税の均等割の納税義務が生じ、社会保険への加入が必須となるため、固定的なコスト負担が増える点などには注意が必要です。

フリーランスが選べる法人形態:株式会社と合同会社の違い

法人化を行う際には、原則として「株式会社」と「合同会社」のどちらかを設立することになります。

両者の違いについても、以下の表に整理しました。

| 項目 | 株式会社 | 合同会社 |

|---|---|---|

| 設立時の費用 | 約23万円 | 約11万円 |

| 定款認証 | 必要 | 不要 |

| 社会的な知名度・信用度 | 高い | 株式会社に比べるとやや低い |

| 意思決定のしくみ | 株主総会などが必要 | 社員(出資者)の合意で柔軟に運営できる |

| 利益配分 | 出資比率に応じて配当 | 定款で自由に定められる |

| 株式上場 | 可能 | 不可 |

いずれの形態を選んでも、法人としての税制上のメリットや社会保険の加入義務などの点に違いはありません。

より具体的な株式会社と合同会社の違いについては、以下の記事で詳しく解説しています。

フリーランスが法人化するメリット・デメリット

フリーランスが法人化することで得られるメリットと、新たに生じるデメリットを一覧で整理しました。

| 法人化のメリット | 要旨 |

|---|---|

| 所得税と法人税の税率差を活用できる | 所得税は最大45%まで上がるが、法人税は最大23.2%で頭打ちになる |

| 所得税は最大45%まで上がるが、法人税は最大23.2%で頭打ちになる役員報酬で「給与所得控除」と「所得分散」が可能になる | 自分や家族に報酬を支払うことで、法人・個人の双方で税負担を軽減できる |

| 経費にできる範囲が大幅に広がる | 社宅、出張日当、生命保険料など、個人事業主では認められにくい支出も経費にできる |

| 事業主の退職金を法人経費にできる | 法人の経費になるうえ、受け取る個人側も税負担が軽くなるしくみがある |

| 赤字の繰越期間が3年から10年に延長される | 初期投資や売上の波が大きい事業ほど恩恵が大きい |

| 消費税の免税期間を活用できる場合がある | 新設法人は最大2年間、消費税の納税が免除される場合がある |

| 決算期を自由に設定できる | 繁忙期との重複回避や納税時期の最適化が可能になる |

| 取引先・金融機関からの信用力が向上する | 登記による情報開示が信用につながり、融資や新規取引で有利に働く |

| 人材採用で有利になる | 社会保険の完備や法人格の安定感が、求職者の応募を後押しする |

| 有限責任により個人資産を守りやすくなる | 出資額の範囲内で責任を負うため、事業リスクと個人資産を切り離せる |

| 事業承継・相続対策がしやすくなる | 代表者が交代しても法人として事業が存続し、株式による計画的な承継が可能 |

| 法人化のデメリット | 要旨 |

|---|---|

| 設立費用がかかる | 株式会社で約23万円〜、合同会社で約11万円〜の初期費用が必要 |

| 社会保険料の負担が増える | 社長1人の会社でも健康保険・厚生年金への加入が義務づけられる |

| 赤字でも法人住民税の均等割が発生する | 年間約7万円は赤字でも原則として納付が必要 |

| 会計・税務の事務負担が増加する | 法人の決算申告は複雑で、税理士への依頼が一般的 |

| 役員報酬を期中に変更しにくい | 定期同額給与の要件があり、期中の変更は税務上不利になりやすい |

| 会社の資金を個人で自由に使えなくなる | 法人の資金は会社のものであり、社長であっても自由に引き出せない(会社からの貸付扱いになる) |

法人化によるメリット・デメリットの具体的な解説については、以下の記事をご確認ください。

フリーランスが法人化を検討すべき4つの判断基準

法人化にはメリットがある一方で、設立費用やランニングコストも発生します。

そのため、漠然としたイメージだけで法人化を判断するのではなく、具体的な基準と自身の事業状況を照らし合わせて検討することが重要です。

ここでは、フリーランスが法人化を検討すべき主な判断基準を4つ紹介します。

その1:課税所得が500万円を超えている

法人化を検討する際の代表的な基準が、課税所得です。

先述のとおり、一定以上の課税所得がある場合は個人事業主でいるよりも法人化したほうが、税負担を押さえられる可能性があります。

フリーランスの所得には主に所得税が課されます。

所得税は累進課税制度を採用しており、所得が増えるほど税率が段階的に上がるしくみです。

| 課税所得 | 税率 | 控除額 |

|---|---|---|

| 1,000~194万9,000円まで | 5% | 0円 |

| 195万~329万9,000円まで | 10% | 9万7,500円 |

| 330万~694万9,000円まで | 20% | 42万7,500円 |

| 695万~899万9,000円まで | 23% | 63万6,000円 |

| 900万~1799万9,000円まで | 33% | 153万6,000円 |

| 1,800万~3,999万9,000円まで | 40% | 279万6,000円 |

| 4,000万円以上 | 45% | 479万6,000円 |

一方、法人の所得に課される法人税は、資本金1億円以下の中小法人の場合、原則として年800万円以下の部分が15%、800万円を超える部分が23.2%と、税率の幅が小さく抑えられています。

| 区分 | 税率 |

|---|---|

| 課税所得800万円以下の部分(資本金1億円以下の中小法人) | 15% |

| 課税所得800万円超の部分 | 23.2% |

表を見ると、課税所得が900万円を超えた時点で法人税よりも所得税のほうが税率が高くなるため、このタイミングで法人化するべきに見えます。

しかし、この比較はあくまで「所得税率と法人税率」だけを並べたものです。

実際に法人化のメリットを判断するには、税率の差だけでなく、以下のような要素を総合的に考慮する必要があります。

- 給与所得控除の活用: 法人化して自身に役員報酬を支払うと、その報酬に対して給与所得控除が適用されます。

- 住民税・事業税・社会保険料の違い: 税率の比較だけでは見えない、住民税や個人事業税、社会保険料の負担差も法人化の損益に大きく影響します 。

ベンチャーサポート税理士法人では、こうした複合的な要素を考慮し、原則として課税所得が年500万円を超えた辺りから、法人化による節税効果が現れやすくなると考えています。

より具体的な法人化のタイミングの判断基準などについては、以下の記事で詳しく解説しています。

その2:消費税の課税事業者になるタイミングが近い

フリーランスの年間課税売上高が1,000万円を超えると、原則として翌々年から消費税の課税事業者となります。

このタイミングで法人化すると、法人としての「基準期間」がリセットされるため、設立から最長2年間は消費税の納税義務が免除される場合があります。

これは、新設法人には設立1期目と2期目の基準期間が存在しないためです。

ただし、設立時の資本金または出資金が1,000万円以上の場合は、設立1期目から課税事業者となります。

また、設立2期目については、原則として設立1期目の前半6カ月間である「特定期間」の課税売上高と給与等支払額を確認しましょう。

特定期間の課税売上高が1,000万円を超える場合は課税事業者となります。

ただし、課税売上高に代えて給与等支払額の合計額で判定することもできるため、給与等支払額が1,000万円以下であれば免税事業者のままでいることが可能です。

参考:No.6531 新規開業又は法人の新規設立のとき|国税庁

さらに、この免税メリットを受けられるかどうかは、インボイス制度への対応によって大きく変わります。

事業を行う際に、取引先が法人や個人事業主の場合、仕入税額控除を受けるために適格請求書(インボイス)の発行を求められることがあります。

このインボイスを発行するためには「適格請求書発行事業者」として税務署に登録する必要がありますが、これに登録すると自動で課税事業者となり、消費税の免税メリットを受けられなくなります。

「適格請求書発行事業者」としての登録が必要かどうかは、自身が主に行う取引がBtoBかBtoCか、そもそも取引先がインボイスを求めているかなどによって異なります。

それぞれの事情に合わせ、判断しましょう。

その3:取引先から法人格を求められている

フリーランスとして活動していると、取引先から法人格を求められることがあります。

企業によっては、取引先を法人に限定していたり、契約審査の際に法人格の有無を重視します。

特に、官公庁や金融機関、大手企業との直接取引では、個人事業主のままでは契約の土俵に上がれないこともあります。

法人化の節税メリットがまだ小さい段階であっても、取引先との関係上、法人格が必要と判断される場合には、法人化に踏み切るという選択も合理的と言えます。

その4:事業を拡大する・人を雇う予定がある

現在は1人で活動しているフリーランスでも、将来的に外部とチームを組んだり、従業員を雇用したり、金融機関からの融資を受けたいと考えている場合は、早めに法人化を視野に入れておくことをおすすめします。

求人において「個人事業主のもとで働く」よりも「法人に所属する」ほうが応募者にとっての安心感は高く、人材の採用面で有利に働きます。

また、事業拡大に伴い資金調達が必要になった場合も、法人格があることで金融機関の融資審査や各種補助金・助成金の申請などで選択肢が広がります。

フリーランスの法人化にかかる費用と維持コスト

法人化を検討する際に、メリットや判断基準と並んで重要なのが「実際にいくら費用がかかるのか」という点です。

フリーランスとして開業する際は税務署に開業届を提出するだけでしたが、法人を設立・維持するためには一定のコストが継続的に発生します。

ここでは、設立時にかかる費用と、法人化後に毎年発生するランニングコストの両方を整理します。

設立時にかかる費用の内訳

法人設立時の費用は、選択する会社形態(株式会社・合同会社)によって大きく異なります。

自身で手続きを行う場合の主な費用の内訳は以下のとおりです。

| 株式会社 | 合同会社 | |

|---|---|---|

| 定款の収入印紙代 | 4万円 | 4万円 |

| 定款認証の手数料 | 1万5,000~5万円 | 0円 |

| 登録免許税 | (最低)15万円 | (最低)6万円 |

| その他の費用 | 約1万円 | 約1万円 |

| 合計 | 約23万円 | 約11万円 |

定款の収入印紙代4万円は、紙の定款を作成する場合に必要となるものです。

電子定款(PDF形式の電子データ)で作成・提出すれば不要となるため、設立費用を抑えたい場合は電子定款の利用が有効です。

ただし、電子定款の作成にはICカードリーダーや電子証明書が必要となるため、自身で対応するのが難しい場合は、専門家に電子定款の作成のみを依頼する方法もあります。

法人化後に毎年かかるランニングコスト

法人化を検討する際に見落とされがちなのが、設立後に毎年発生するランニングコストです。

フリーランス時代には発生しなかった費用が継続的に発生するため、あらかじめ把握しておく必要があります。

法人を維持するためにかかる主な年間コストは以下のとおりです。

| 費用項目 | 年間の目安 |

|---|---|

| 法人住民税の均等割 | 約7万円 |

| 税理士顧問料 | 約50万円 |

| 会計ソフト利用料 | 数万円 |

| 役員の重任登記費用 | 約1万円(任期満了ごと) |

法人住民税の均等割は、会社の利益にかかわらず毎年必ず発生する税金です。

資本金1,000万円未満・従業員50人以下の法人の場合、均等割は年間約7万円となります。

赤字決算であっても法人が存続する限り支払い義務があるため、事業の業績に関係なく毎年必要となる「最低限の維持費」と考える必要があります。

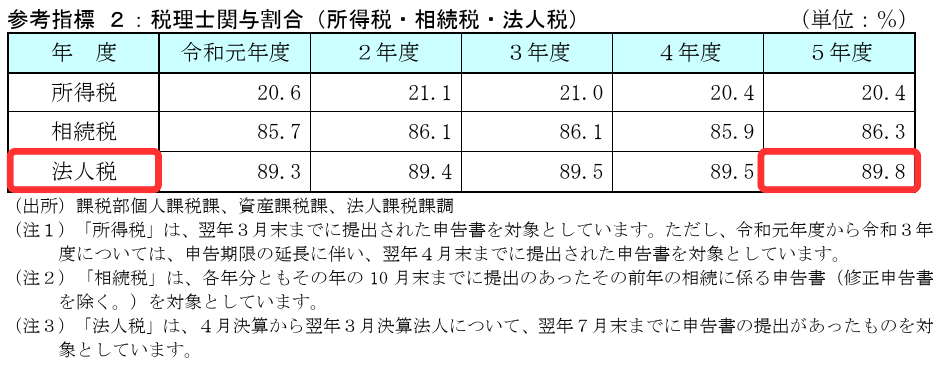

また、法人の決算・申告業務は、別表と呼ばれる複数の書類や勘定科目内訳書、事業概況書など、個人の確定申告と比べて専門性の高い書類の作成が必要です。

そのため、フリーランス時代には自分で確定申告をしていた方でも、法人化後は税理士に依頼するケースがほとんどです。

実際に令和5年度の国税庁の実績評価書では、法人税の申告書に税理士が関与した割合は89.8%とされています。

税理士関与割合(所得税・相続税・法人税)

税理士費用は「節約できるコスト」というより、「法人を運営するうえで前提となるコスト」と考えておくとよいでしょう。

法人化後にフリーランスの働き方はどう変わるか

法人化を検討するうえで、メリットや費用と並んで重要なのが「日々の働き方や事業運営がどう変わるのか」という実務面の変化です。

フリーランスから法人化すると、税負担が変わるだけではなく、お金の管理方法や事務処理、契約のあり方まで、さまざまな点に変化が生じます。

ここでは、フリーランスの方が法人化したあとに直面する代表的な変化を整理します。

その1:請求・契約の名義が変わる

法人化後は、これまで個人名で行ってきたクライアントとの契約や請求が、すべて法人名義に切り替わります。

具体的には、以下のような変更が必要となります。

- 取引先との業務委託契約・請負契約を法人名義で締結し直す

- 請求書の発行者を法人名義に変更する

- 振込先となる銀行口座を、個人口座から法人名義の口座に切り替える

- 名刺や事業用のWebサイト、メール署名などを法人名で表記する

既存の取引先がある場合は、法人化のタイミングで契約の巻き直しや、口座変更の連絡などの手続きが必要となります。

クライアントによっては社内手続きに時間を要する場合もあるため、法人化の予定が決まった段階で、早めに各取引先へ連絡しておくとスムーズです。

なお、適格請求書発行事業者の登録についても、個人事業主としての登録は法人には引き継がれません。

法人として改めて登録手続きを行う必要がある点にご注意ください。

その2:役員報酬の設定が必要になる

法人化したあと、自身は法人の代表者(代表取締役または代表社員)として、法人から「役員報酬」を受け取る立場になります。

フリーランス時代は事業の利益がそのまま自分の収入となりますが、法人化後は法人の利益と自分の収入が制度上分離される形となります。

役員報酬を法人の経費として認めてもらうには、毎月同額を支給する「定期同額給与」などのルールを満たさなくてはいけません。

定期同額給与として扱うには、原則として毎月同額で支給し、金額を変更する場合も事業年度開始から3カ月以内に行います。

3カ月を過ぎてから増額・減額した場合、変更後の役員報酬の一部または全部が経費として認められません。

また、役員報酬は、健康保険・厚生年金保険の「標準報酬月額(等級に基づいて保険料が決定)」の算定基礎となります。

報酬を高く設定すれば手取りが増えますが、そのぶんだけ本人と会社の社会保険料負担も大きくなります。

逆に報酬を低く抑えると社会保険料は減りますが、個人の手取りが少なくなり生活に支障が出る可能性があります。

そのため役員報酬は、所得税・住民税・社会保険料・法人税のバランスを総合的に考慮して決めなければいけません。

より正確な報酬額の設定を望む場合は、税理士への相談をおすすめします。

役員報酬に関しては、こちらの記事でも詳しく解説しています。

その3:経理・税務の事務負担が増える

法人化すると、日々の経理処理や年に1度の決算・申告業務が、フリーランス時代と比べて大幅に複雑になります。

フリーランスで青色申告を行っていた人は、すでに会計ソフトを利用し複式簿記で記帳されていたと思います。

しかし、法人化後は、法人として会計帳簿を作成し、決算書や法人税申告書を作成する必要があるため、個人事業よりも経理・税務の処理は複雑になります。

また、個人事業主の確定申告では、確定申告書と青色申告決算書を提出すれば手続きは完了しました。

しかし法人の決算・申告では、主に以下のような書類の作成・提出が必要となります。

- 法人税申告書

- 決算書(貸借対照表・損益計算書・株主資本等変動計算書・個別注記表)

- 勘定科目内訳明細書

- 法人事業概況説明書

- 法人住民税・法人事業税の申告書

これらの書類は税法・会社法のルールに沿って作成する必要があり、個人の確定申告と比べて専門性が高い内容です。

その4:「稼いだお金=自分のお金」ではなくなる

法人化後、フリーランス時代と大きく感覚が変わるのが「お金の自由度」です。

フリーランスとして活動していたころは、クライアントから振り込まれたお金は、税金や経費の支払いを除けばすべて自分のお金として自由に使うことができました。

ところが法人化すると、法人の口座に振り込まれたお金は、あくまで「法人のお金」として扱われ、自由に引き出してプライベートな支出などに用いることはできません。

自身の生活費にあてられるのは、毎月支給される役員報酬の額に限られます。

法人の業績が好調で口座にお金が貯まっていても、それを生活費などに流用することはできません。

もし行えば法人から個人への貸付(役員貸付金)として処理されたり、税務上賞与として認定されるリスクが発生します。

このような事態を避けるためには、役員報酬の設定が非常に重要です。

報酬を低く抑えすぎると生活費が不足し、逆に高く設定しすぎると社会保険料や所得税の負担が増えるため、生活費・税負担・手取りのバランスを総合的に考えて決める必要があります。

フリーランスの法人化の流れ

法人化の流れ

- STEP1会社の基本事項を決め、定款を作成する

- STEP2資本金の払い込み

- STEP3法務局での設立登記

- STEP4設立後の届出

- STEP5個人事業の廃業届の提出

ここまでで、法人化を検討すべきタイミングや費用、法人化後の働き方の変化について見てきました。

では実際に法人化を決めた場合、どのような手続きを進めることになるのでしょうか。

法人化の手続きは、大きく分けて「会社を設立する手続き」と「個人事業を廃業する手続き」の2つから成り立ちます。

フリーランスの方が見落としがちなのが後者で、法人を設立するだけでは個人事業は自動的に終了せず、別途廃業の届出が必要となります。

また、法人化した年の確定申告は個人事業分と法人分を分けて整理する必要があるなど、フリーランスならではの注意点も少なくありません。

ここでは、会社設立から個人事業の廃業までの全体の流れをStepごとに整理してご紹介します。

Step1:会社の基本事項を決め、定款を作成する

最初に、設立する法人の基本事項を決定します。

具体的には、以下のような項目を決める必要があります。

- 商号(会社名)

- 本店所在地

- 事業目的

- 資本金の額

- 決算期(事業年度)

- 役員構成

基本事項が決まったら、それらをもとに「定款」を作成します。

定款は、上記の基本事項のほか、株式に関する規定や役員の任期、機関設計など、会社運営のルールを定める根本的な書類です。

株式会社の場合は公証役場で定款の認証を受ける必要がありますが、合同会社の場合は認証は不要です。

定款を電子データ(電子定款)で作成すれば、紙の定款で必要となる収入印紙代4万円が不要となります。

ただし、電子定款の作成にはICカードリーダーや電子証明書、専用ソフトが必要となるため、対応が難しい場合は司法書士などの専門家に作成を依頼する選択肢もあります。

定款については以下の記事で詳しく解説しています。

Step2:資本金の払い込み

定款の作成(および認証)が完了したら、発起人(法人化する本人)の個人口座に資本金を払い込みます。

法人の銀行口座は登記完了後でないと開設できないため、払い込みは個人口座を使用します。

払い込み後は、通帳のコピーや払込証明書を用意し、登記申請の添付書類として使用します。

資本金については以下の記事で詳しく解説しています。

Step3:法務局での設立登記

必要書類を揃えて、本店所在地を管轄する法務局に設立登記を申請します。

登記申請書、定款、払込証明書などを提出し、登録免許税(株式会社は最低15万円、合同会社は最低6万円)を納付します。

登記申請から完了までは、おおむね1〜2週間程度かかります。

登記が完了した日(登記申請を行った日)が、法人の設立日となります。

登記申請については以下の記事で詳しく解説しています。

Step4:設立後の届出

設立登記が完了したら、各機関に対して各種の届出を行います。

主な提出先と書類は以下のとおりです。

- 税務署:法人設立届出書、青色申告の承認申請書、給与支払事務所等の開設届出書 など

- 都道府県税事務所・市町村役場:法人設立届出書

- 年金事務所:健康保険・厚生年金保険新規適用届、被保険者資格取得届 など

- 労働基準監督署・ハローワーク:従業員を雇用する場合の労働保険関係の届出

これらの届出には期限が定められているものが多いため、設立後すみやかに対応する必要があります。

会社設立後の届出などやるべきことについては、以下の記事で詳しく解説しています。

Step5:個人事業の廃業届の提出

法人を設立しただけでは、これまで営んでいた個人事業は自動的に終了しません。

個人事業を法人に引き継いだうえで、個人事業主としての事業を正式に廃業する手続きが必要です。

個人事業の廃業にあたっては、以下の書類を提出します。

| 書類名 | 提出先 | 提出期限 |

|---|---|---|

| 個人事業の開業・廃業等届出書 | 税務署 | 廃業の事実があった日の属する年分の確定申告期限まで |

| 所得税の青色申告の取りやめ届出書 | 税務署 | 青色申告を取りやめようとする年分の所得税の確定申告期限まで (青色申告を行っていた場合) |

| 事業廃止届出書(消費税) | 税務署 | 速やかに(課税事業者の場合) |

| 給与支払事務所等の開設・移転・廃止届 | 税務署 | 廃止後1カ月以内(従業員などに給与を支払っていた場合) |

| 個人事業税の事業廃止申告書 | 都道府県税事務所 | 自治体により異なる(東京都の場合は廃止日から10日以内) |

法人化した年は、1年間の所得を「個人事業主としての事業所得」と「法人の役員としての給与所得」に分けて整理する必要があります。

たとえば、4月1日に法人化した場合は、1月1日〜3月31日までの個人事業の収入と、4月1日以降の法人からの役員報酬は別々に扱い、翌年の2月16日〜3月15日に確定申告を行います。

法人化後に法人から受け取る役員報酬は給与所得として扱われ、法人で年末調整を行います。

ただし、法人化した年に個人事業主としての事業所得がある場合や、医療費控除などを受ける場合は、個人として確定申告が必要です。

また、個人事業で使用していた資産(PCやソフトウェア、什器など)や、未回収の売掛金、未払いの買掛金などは、法人に引き継ぐかどうかを決める必要があります。

引き継ぐ場合は、法人と個人の間で売買契約や債権譲渡の手続きを行い、適切な処理を行いましょう。

特に高額な資産(減価償却資産)を引き継ぐ場合や、棚卸資産がある場合も、適切な処理が必要になります。

誤った処理をすると、税務調査で指摘を受けるリスクもあるため、税理士に相談しながら進めることをおすすめします。

この記事のまとめ:法人化すべきか迷ったら税理士に相談しよう

ここまで、フリーランスの方が法人化を検討する際の判断基準や費用、法人化後の働き方の変化、手続きの流れを解説してきました。

法人化には設立費用やランニングコストが発生し、役員報酬の制約や経理・税務の事務負担増といった新たな負担も伴います。

法人化のメリットを正確に判断するためには、自身の所得水準や事業計画、家族構成、取引先の状況などを総合的に踏まえる必要があります。

また、法人化後は「稼いだお金=自分のお金」ではなくなり、役員報酬として毎月定額の収入を受け取る形に変わります。

フリーランスとして長く活動してきた方にとっては、この変化に、最初は慣れない経営者が多いでしょう。

法人化すべきかどうかの判断は、税法・社会保険・事業計画など複数の専門領域にまたがる問題です。

インターネット上の一般的な情報だけで判断するのではなく、自身の数字をもとにしたシミュレーションや、税理士をはじめとする専門家との相談を経て決定されることをおすすめします。

ベンチャーサポート税理士法人では、フリーランスの方の法人化に関するご相談を承っております。

法人化のメリット・デメリットのシミュレーションから、設立手続きのサポート、設立後の税務顧問まで、一貫してご支援することが可能です。

法人化を検討されている方は、ぜひお気軽にお問い合わせください。

関連記事

-

個人事業主法人化できない人とは?欠格事由・よくある誤解・すべきでない人などを解説

個人事業主法人化できない人とは?欠格事由・よくある誤解・すべきでない人などを解説

-

個人事業主フリーランスが法人化する目安とは?個人と法人の違いやメリットを解説

-

個人事業主法人化(法人成り)の費用とは?設立費と維持費について税理士が詳しく解説

個人事業主法人化(法人成り)の費用とは?設立費と維持費について税理士が詳しく解説

-

個人事業主法人決算とは?自分でやる方法や流れ・必要書類を紹介

個人事業主法人決算とは?自分でやる方法や流れ・必要書類を紹介

-

個人事業主個人事業主が税理士に依頼すれば税務調査の確率を減らせる!税理士選びのコツとは

個人事業主個人事業主が税理士に依頼すれば税務調査の確率を減らせる!税理士選びのコツとは

-

個人事業主個人で税務調査がくるのはいくらから?入られやすい人の特徴について

個人事業主個人で税務調査がくるのはいくらから?入られやすい人の特徴について

-

個人事業主法人化の目安は年収いくら?課税所得で考える正しい判断基準とは

個人事業主法人化の目安は年収いくら?課税所得で考える正しい判断基準とは

-

個人事業主年収500万円の個人事業主が払う税金・保険料と手取りはいくら?

個人事業主年収500万円の個人事業主が払う税金・保険料と手取りはいくら?