0120-509-790

0120-509-790

記事の要約

- 相続税は、亡くなった人の遺産を相続したり、遺言で財産をもらったりするときにかかる税金

- 故人の遺産総額が3,000万円を超えると、相続税の申告が必要になる可能性が出てくる

- 相続税の手続きは非常に難易度が高いため、多くの方が税理士に依頼している

「家族が亡くなり、どうやら自分に相続税がかかるらしい。でも、一体どんな税金で、いくらかかるの?」

このような疑問をお持ちの方に向けて、この記事では「相続税の基本」から「税額の目安を知る方法」、「申告の進め方」までをわかりやすくお伝えします。

なお、VSG相続税理士法人では、相続に関するお悩みに無料でお答えしています。何かお困りのことがあれば、下記からお気軽にご連絡ください。

目次

▼「相続税の全体像」については、下記の動画でも解説しています

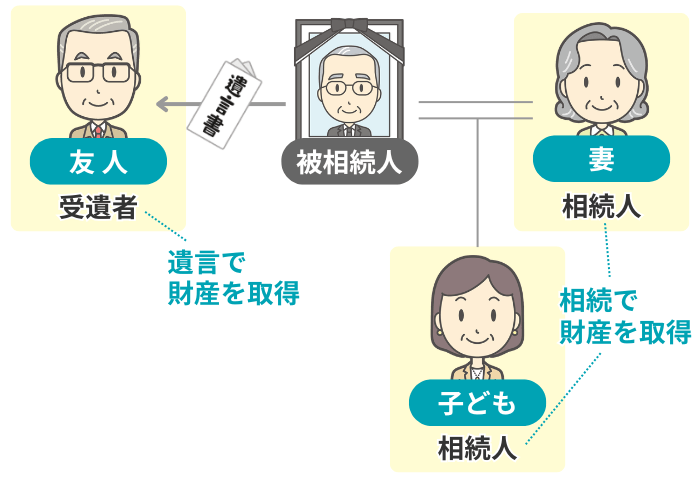

相続税とは?

相続税は、「亡くなった人の財産を引き継ぐとき」にかかる税金です。

具体的には、「相続」や「遺贈(遺言によって財産を受け取ること)」によって、故人の財産を取得した人は、その財産の価額に応じた「相続税」を国に納める必要があります。

それでは、具体的にどのような場合に相続税がかかるのでしょうか。続いては、「相続税の申告が必要になる基準」を見ていきましょう。

相続税は「いくらの財産」からかかる?

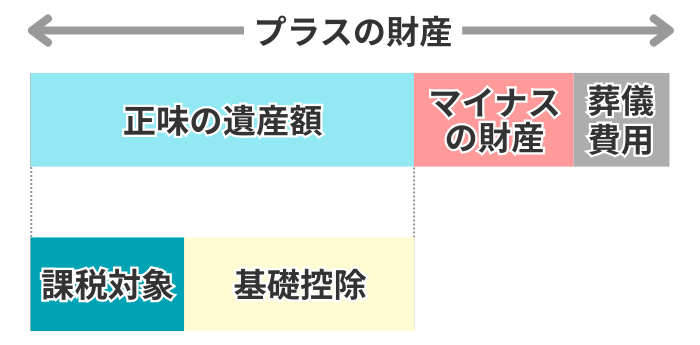

簡単にいうと、亡くなった人が持っていた財産が3,000万円を超えると、相続税がかかる可能性が出てきます。

より正確には、故人の「正味の遺産額」が「基礎控除」を超えたときに、相続税の申告が必要です。

| 用語 | 概要 |

|---|---|

| 正味の遺産額 | ■ 預貯金・不動産などの「プラスの財産」から、借入金などの「マイナスの財産」と葬儀費用を差し引いた金額 |

| 基礎控除 |

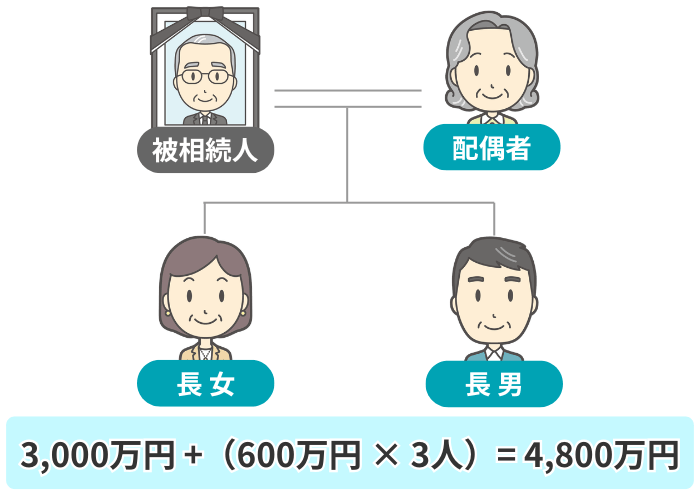

■ すべての人が使える、課税対象額から一定額を差し引ける制度 ■ 金額は「3,000万円 +(600万円 × 法定相続人の数)」で計算する |

たとえば、相続人が「配偶者」と「子ども2人」の場合、基礎控除額は「4,800万円」です。

このケースでは、正味の遺産額が「4,800万円」以下であれば、相続税の申告は不要で、税負担はありません。

なお、相続税の申告が必要かどうかの判断方法は、下記の記事で詳しくお伝えしているので、併せてご覧ください。

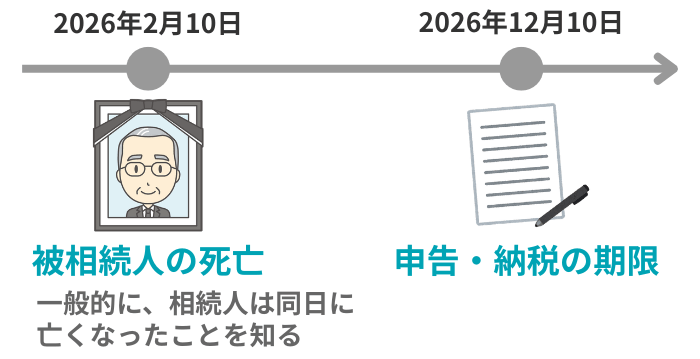

申告・納付の期限は「亡くなってから10カ月以内」

相続税の申告・納付は、「被相続人(亡くなった人)が死亡したことを知った日の翌日から10カ月以内」に完了させなければなりません。

期日の数え方

このため、上記の例では、死亡を知った日の翌日「2/11」の10カ月後、「12/11(応当日)」の前日である「12/10」が期限となります。

もし、この期限を過ぎてしまうと、延滞税や加算税などのペナルティが科され、税負担が重くなってしまいます。

お葬式や四十九日などの法要を終え、遺品の整理などをしていると、10カ月はあっという間です。

そのため、相続税の申告が必要な場合は、早めに動き出すようにしましょう。

相続税がかかる人は「10人に1人」くらい

国税庁の「令和6年分相続税の申告事績の概要」によると、令和6年に亡くなった方のうち、相続税の申告をした人の割合は10.4%でした。つまり、「10人に1人」以上に相続税が発生しています。

特に、遺産に不動産がある場合は、ご自身が思っている以上に財産の評価額が高くなり、基礎控除を超えるケースが少なくありません。

「自分には関係ない」と思い込まず、まずは相続税の申告が必要かどうかをよく確認しておきましょう。

相続税はいくら払う?税額の目安を簡単に知る方法

「自分には、相続税がかかりそうだ」とわかったら、次に気になるのは「一体、いくら払うことになるのか?」ということだと思います。

ここでは、税額の目安を簡単に知る方法として、次の2つを紹介します。

「ざっくりと税額の目安を知りたい方」は早見表を、「より正確な税額を知りたい方」はシミュレーションツールを、それぞれご活用ください。

方法1:早見表でチェックする

「遺産総額」と「相続人の構成」がわかれば、「早見表」で税額の目安を確認できます。

この早見表には、法定相続分どおりに遺産分割したときの「相続税の合計額」が記載されています。

| ▼遺産総額 | 配偶者と 子ども1人 |

配偶者と 子ども2人 |

子ども1人 | 子ども2人 |

|---|---|---|---|---|

| 4,000万 | - | - | 40万 | - |

| 5,000万 | 40万 | 10万 | 160万 | 80万 |

| 6,000万 | 90万 | 60万 | 310万 | 180万 |

| 7,000万 | 160万 | 113万 | 480万 | 320万 |

| 8,000万 | 235万 | 175万 | 680万 | 470万 |

| 9,000万 | 310万 | 240万 | 920万 | 620万 |

| 1億 | 385万 | 315万 | 1,220万 | 770万 |

| 1.5億 | 920万 | 748万 | 2,860万 | 1,840万 |

| 2億 | 1,670万 | 1,350万 | 4,860万 | 3,340万 |

| 2.5億 | 2,460万 | 1,985万 | 6,930万 | 4,920万 |

| 3億 | 3,460万 | 2,860万 | 9,180万 | 6,920万 |

(単位:円)

早見表の各項目の見方は、以下を参考にしてください。

| 項目 | 内容 |

|---|---|

| 遺産総額 (縦軸) |

■ この遺産総額は、前述の「正味の遺産額」のこと ■ 「基礎控除」を差し引く前の金額なので注意 |

| 法定相続人 (横軸) |

■ ご自身のケースでの「相続人の構成」を特定する方法は、「法定相続人の記事」を参照 |

| 金額 |

■ 法定相続分で遺産分割したとき、「配偶者の税額軽減」により、配偶者の税負担はゼロになるため、表中の金額は、配偶者以外の相続人が納める税金の「合計額」 ■ 税額がかからない「遺産総額」と「相続人の構成」の組み合わせの欄には、「ー」が記載されている |

たとえば、遺産総額が「1億円」で、相続人が「配偶者と子ども2人」の場合、税額の目安は「315万円」です。

このとき、配偶者の税額は0円なので、315万円は「子ども2人にかかる相続税の合計額」ということになります。

なお、法定相続分とは異なる割合で分けたときには、早見表にある金額と大きくズレることもあるのでご注意ください。

また、相続人の構成が「配偶者と子ども」「子どものみ」以外の早見表は、下記の記事に掲載しています。

方法2:シミュレーションツールを活用する

早見表よりも正確な税額を知りたい場合は、下記のシミュレーションツールを使うことをおすすめします。

このツールに「亡くなった方の家族構成」と「各種財産の金額」を入力すると、税額の概算ができます。

なお、このシミュレーションで算出される金額も、早見表と同様に「法定相続分どおりに遺産分割したときの相続税の合計額」です。

シミュレーションの詳しい使い方は、下記の記事をご参照ください。

以上、相続税の「早見表」と「シミュレーション」を紹介しましたが、この方法でわかるのは、あくまで税額の目安です。

実際の申告では、「財産の評価方法」や「特例・控除の適用判断」によって税額が大きく変動します。

ご自身のケースでの正確な税額を知りたい場合は、必ず相続専門の税理士に相談するようにしましょう。

私たちVSG相続税理士法人でも、初回の無料相談で税額の概算をお出ししております。ご興味のある方は、下記からお気軽にご連絡ください。

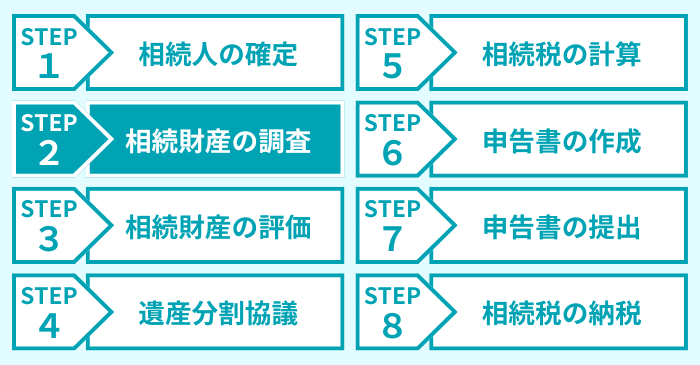

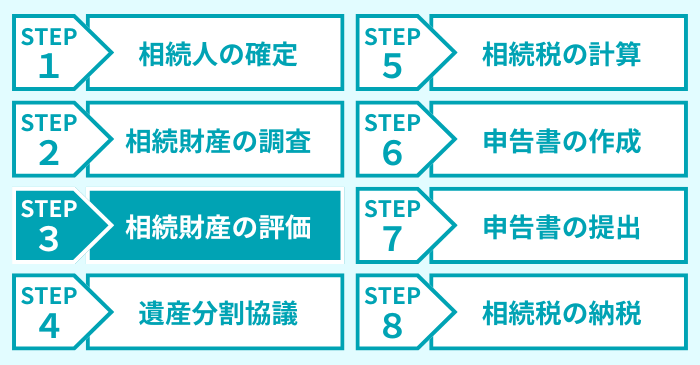

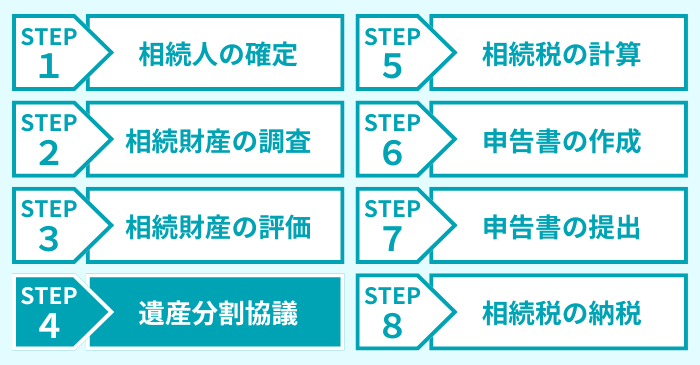

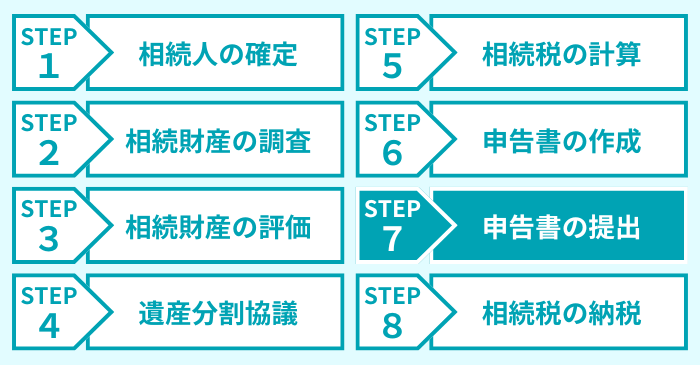

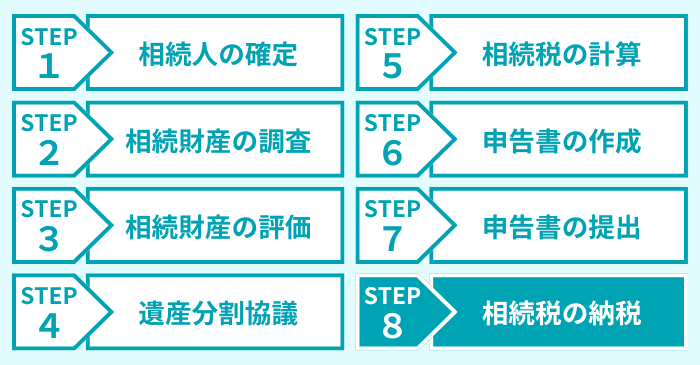

相続税を申告・納付する流れ

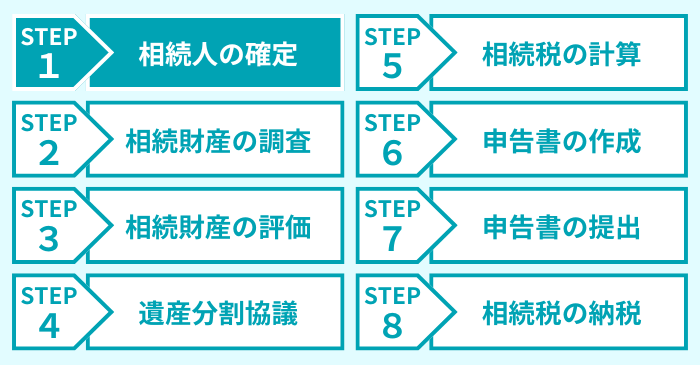

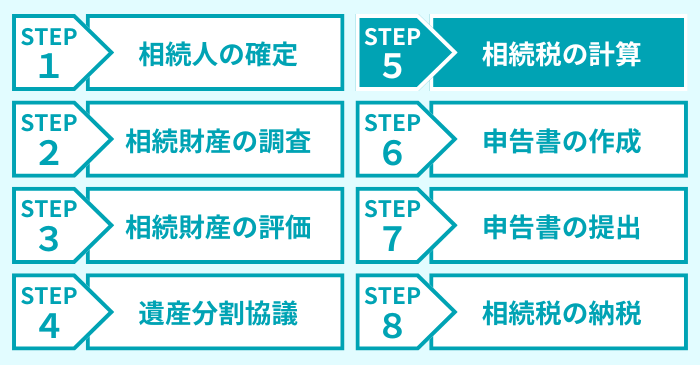

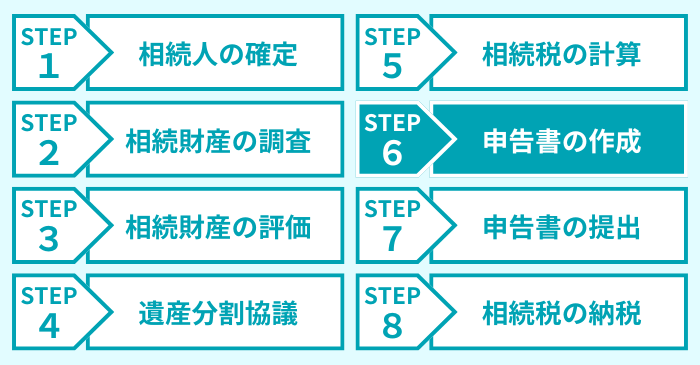

ここからは、実際に相続税を申告・納付する際の流れを、次の8ステップでお伝えします。

なお、下記の記事では、申告の流れをより詳しくお伝えしていますので、併せてご参照ください。

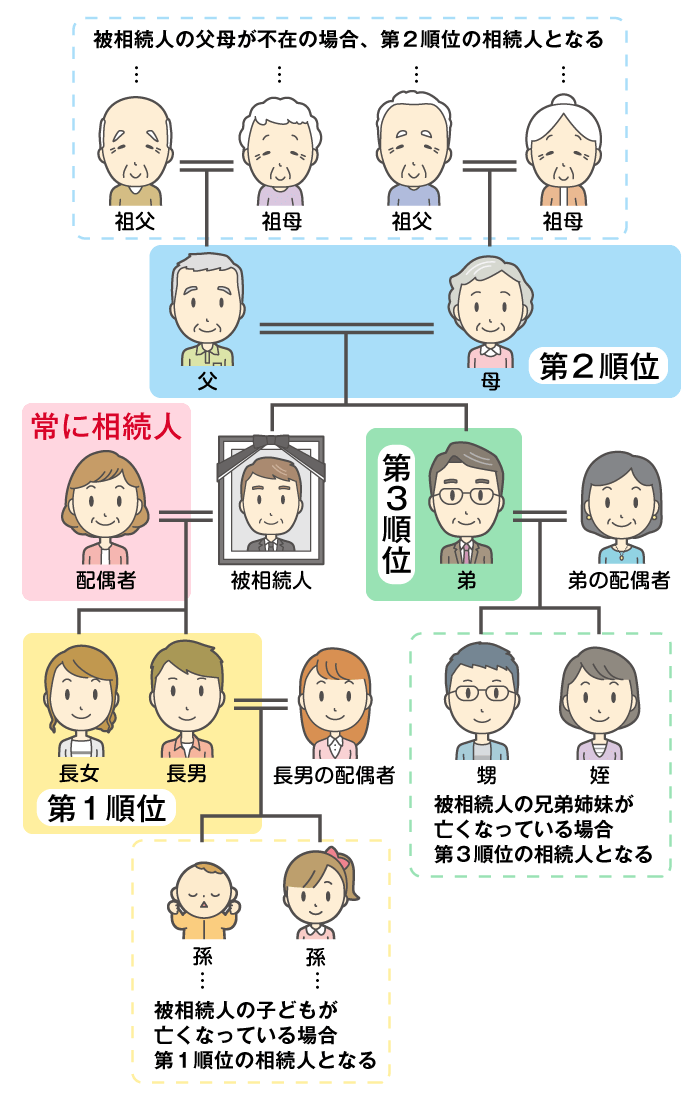

ステップ1:相続人の確定

まずは、「誰が相続人になるのか」を確定させます。

民法では、相続人になる親族の優先順位が、下記のように定められています。

- 配偶者は、常に相続人となる

- 第1順位:被相続人の子ども

- 第2順位:被相続人の直系尊属(父母や祖父母など)

- 第3順位:被相続人の兄弟姉妹

法定相続人を確定させる際は、亡くなった方の「生まれてから亡くなるまでの連続した戸籍謄本」を取り寄せ、過去の離婚歴なども含め、漏れがないようにチェックします。

ステップ2:相続財産の調査

次に、亡くなった方が残した財産をすべて洗い出します。

ここでは、「預貯金」や「実家の土地・家屋」だけではなく、「株式」や「自動車」なども調査の対象です。

また、「借入金」などのマイナスの財産も、漏れなく調べる必要があります。

ステップ3:相続財産の評価

財産の把握ができたら、「相続税を計算するうえで、いくらの価値になるのか」を計算します。この作業を「財産評価」と呼びます。

預貯金は、基本的には「亡くなった時点での残高」を、そのまま税額計算に使うので、それほど判断は難しくありません。

一方で、不動産などは複雑なルールを用いて評価額を算出する必要があります。

各種財産の評価方法については、下記の記事をご参照ください。

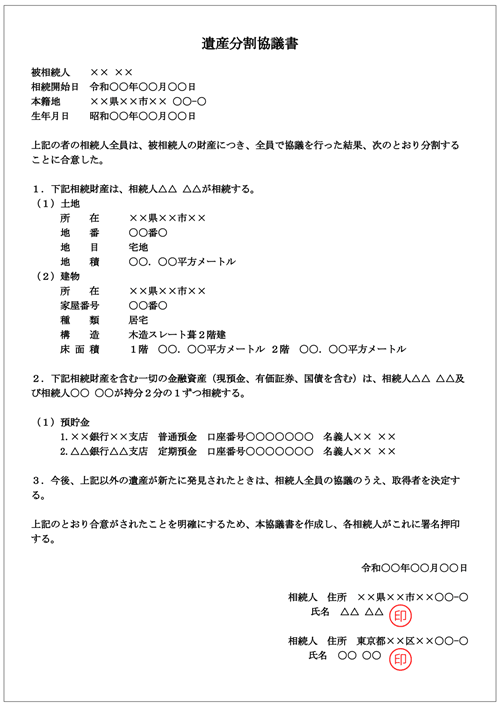

ステップ4:遺産分割協議

財産の全体像とそれぞれの評価額を把握できたら、相続人全員で「誰が・どの財産を・どれくらい引き継ぐのか」を話し合います。

この話し合いのことを「遺産分割協議」といいます。

協議がまとまったら、分割方法に合意できた証拠として「遺産分割協議書」を作成し、全員が署名・押印をしましょう。

遺産分割協議書は、税務署に相続税の申告をする際、写しを提出することになります。

ステップ5:相続税の計算

遺産の分け方が決まったら、いよいよ相続税の計算です。

税額の計算は、次の4つの手順で行います。

- 「課税遺産総額」を算出する

- 「相続税の総額」を算出する

- 「各人の相続税額」を算出する

- 控除・加算を適用する

計算方法の詳細は、下記の記事でお伝えしているので、併せてチェックしてみてください。

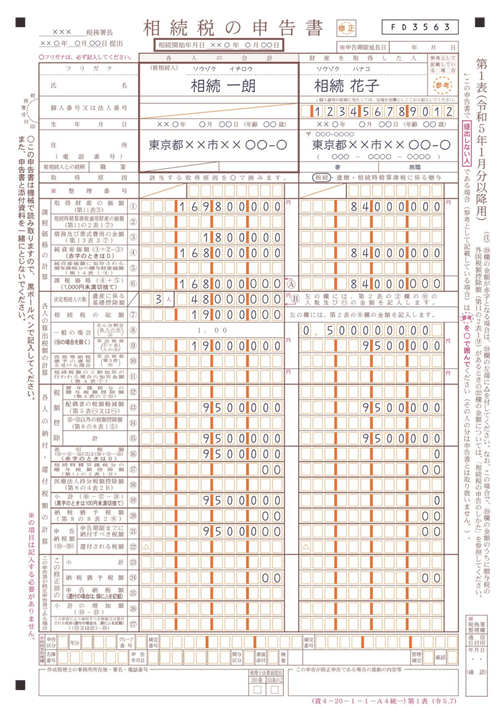

ステップ6:申告書の作成

税額を計算できたら、「相続税の申告書」を作成します。

相続税の申告書は「第1表から第15表まで」あり、正しく記入するには専門的な知識が求められるため、多くの方が作成を税理士に依頼しています。

また、「戸籍謄本」や「預貯金の残高証明書」など、数多くの添付書類も用意しなければなりません。

ステップ7:申告書の提出

申告書が完成したら、添付書類とともに「故人の最後の住所地を管轄する税務署」に提出しましょう。

管轄の税務署は、国税庁のWebサイトで確認できます。

提出の方法としては、次の3つがあります。

- 税務署の窓口で提出する

- 税務署に郵送する

- e-Tax(電子申告)を利用する

ステップ8:相続税の納税

最後に、各相続人が自分の分の相続税を納めます。

相続税の納付方法には、「クレジットカード納付」や「コンビニ納付」もありますが、金額が大きくなることが多いため、金融機関の窓口で納付するのが一般的です。

この「納税の手続き」までを、冒頭でお伝えしたとおり「10カ月以内」の期限までに完了させなければなりません。

相続税に関するよくある質問

最後に、相続税に関する、次の質問にお答えします。

Q1:税負担を少しでも軽くする方法はある?

税負担を軽くする方法として、被相続人が亡くなった後でもできるのは、ご自身が使える「相続税の特例・控除」を漏れなく適用させることです。

特に、次の2つの制度は使える人が多いうえ、適用できれば税額を大幅に抑えられます。

| 制度 | 概要 |

|---|---|

| 配偶者の税額軽減 |

■ 配偶者が相続した財産のうち、「1億6,000万円」または「法定相続分」のどちらか大きい金額までは相続税がかからない制度 ■ 多くのケースで、配偶者の税負担はゼロになる |

| 小規模宅地等の特例 |

■ 亡くなった方が住んでいた自宅の土地について、一定の要件を満たせば、評価額を最大80%減額できる制度 ■ 遺産に実家の土地が含まれている場合、税額が数百万円単位で変わることもある |

なお、生前にできる相続税対策としては、下記のようなものがあります。

- 「生前贈与」をして、手持ちの財産を減らしておく

- 相続税の非課税枠がある「生命保険」に加入する

- 預貯金よりも評価額が低くなりやすい「不動産」を購入する など

相続税の負担を軽くする方法にご興味がある方は、下記の記事を併せてご覧ください。

Q2:税額を計算する際の「借金」や「葬儀費用」の取り扱いは?

「故人の借入金」や「葬儀費用」は、課税対象となる遺産の金額から差し引いて、相続税を計算できます。

これを「債務控除」といい、下記の項目も課税対象から差し引くことが可能です。

- 未払いの税金

- 未払いの医療費

- 未払いの公共料金

- クレジットの未払金 など

一方で、下記の費用は、控除の対象外なのでご注意ください。

- 香典返しの費用

- 墓地・墓石の購入費用

- 初七日や四十九日などの法要にかかった費用※1

- ※1

- 初七日を告別式と同日に行い、領収書で個別の費用が分かれていないときは、債務控除の対象にできる

債務控除については、下記の記事で詳しくお伝えしています。

Q3:受け取った「生命保険金」にも相続税はかかる?

生命保険金や死亡退職金は、厳密には「故人」ではなく「受け取った人」の財産です。

しかし、実質的には相続で得た財産と同じ性質を持つため、相続財産とみなして相続税が課されます。このような財産を「みなし相続財産」と呼びます。

相続税の計算をするうえでの「生命保険金」と「死亡退職金」の特徴は、下記の非課税枠が用意されていることです。

計算式

受け取った金額から「非課税限度額」を差し引き、残額がある場合には、課税対象の遺産に繰り入れて相続税を計算します。

Q4:相続税を「現金で一括払い」できないときは?

遺産が不動産ばかりのケースでは、手元に納付するための現金がないことがあります。

どうしても現金で一括払いできない場合は、何年かに分けて支払う「延納」や、お金の代わりに不動産などで納める「物納」という制度を検討することになります。

相続税が払えない場合の対処法は、下記の記事にまとめましたので、併せてご覧ください。

Q5:そもそも、どうして相続税という制度があるの?

財務省のWebサイトでは、相続税について、以下の説明がされています。

相続税について教えてください。

(前略)

相続した財産の一部を国に納めていただき、広く社会のために使うことになるので、相続税には、資産を再分配する機能があります。また、相続した財産が大きいほど相続税額は大きくなるので、生まれた家庭の経済状況による差を縮小させ、格差の固定化を防止する機能もあります。

このことから、相続税には「富の再分配」と「格差固定化の防止」の機能があると考えられます。

なお、日本の歴史上では、相続税は1905年(明治38年)に「日露戦争の戦費を賄うための財源」として導入された経緯があります。

相続税を自分で申告するのはとても難しい

相続税は、国税のなかでも、特に手続きが複雑な税金です。

実際、「国税庁実績評価書(令和6事務年度)」によると、相続税申告の85%以上で税理士が関与しており、多くの方が専門家の力を借りていることがわかります。

「自分で相続税の申告ができるかどうか」の判断方法は、下記の記事でお伝えしているので、ご興味のある方は併せてご覧ください。

もし、「自分には難しいかもしれない」「期限の10カ月に間に合うか不安だ」という方は、一人で抱え込まずに、相続専門の税理士に相談してみましょう。

私たちVSG相続税理士法人では、相続に関するご相談を無料で受け付けております。

あなたの状況を丁寧にお伺いしたうえで、最適な進め方をご提案いたしますので、ぜひお気軽にご連絡ください。