記事の要約

- 故人の財産の調査は、まず「特定すべきもの」を把握し、自宅などで手がかりを探すところから始める

- そのうえで、「預貯金」や「不動産」といった種類ごとに、異なる方法で調査を進めていく

- 調査を自分で進めるのが難しければ、専門家のサポートを受けるのも一手

「故人が持っていた財産は、どのように調べればいいの?」

このようなお悩みを抱えた方へ向けて、本記事では相続財産を調査する流れを次の4ステップでお伝えします。

- 特定すべき財産を把握する

- 家で手がかりを探す

- 調査に必要な書類を準備する

- 財産ごとに調査を進める

なお、相続財産の調査は、故人が亡くなってから2カ月ほどを目安に完了させるのが理想です。

ただし、大切な方が亡くなってすぐに調査を進めることは、精神的な負担が大きいものです。そのため、もしご自身で行うのが大変に感じたら、専門家のサポートを受けることも検討してみましょう。

VSG相続税理士法人でも、相続手続きのお手伝いをしておりますので、下記からお気軽にご連絡ください。

目次

【4ステップ】相続財産を調査する流れ

相続財産の調査は、次の4ステップで進めます。

この記事では、それぞれのステップについて、はじめての方にもわかりやすくお伝えしていきます。

ステップ1:特定すべき財産を把握する

まずは、本格的な調査に入る前に「どのような財産を探すことになるのか」を確認しておきましょう。

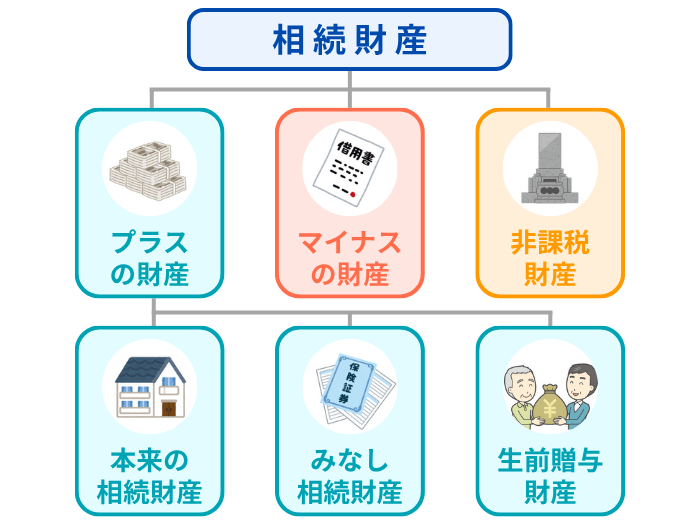

調査で把握すべき相続財産は、大きく分けて「プラスの財産」「マイナスの財産」「非課税財産」の3種類があります。

このうち、「プラスの財産」については、さらに細かく「本来の相続財産」「みなし相続財産」「生前贈与財産」に分類できます。

調査の対象となる財産の具体例は、下表のとおりです。

| 分類 | 具体例 | |

|---|---|---|

| プラスの財産 | 本来の相続財産 |

【金融資産】 ■ 現金 ■ 預貯金 ■ 株式 ■ 投資信託 ■ 国債 ■ 仮想通貨 【不動産】 【家庭用財産】 【権利】 |

| みなし相続財産※1 |

■ 生命保険金 ■ 死亡退職金 |

|

| 生前贈与財産 |

■ 暦年贈与で相続開始前7年以内に贈与された財産※2 ■ 相続時精算課税制度を利用して贈与された財産のうち、基礎控除(年間110万円)を超える部分※3 |

|

| マイナスの財産 |

【借入金】 ■ 住宅ローン ■ カードローン ■ 自動車ローン ■ 個人からの借金 【未払金】 【保証債務】 【葬儀】 |

|

| 非課税財産 |

【祭祀財産】 ■ 墓地 ■ 墓石 ■ 仏壇 ■ 仏具 ■ 神棚 【寄付】 【公益事業】 |

|

- ※1

- 故人が亡くなったことをきっかけにご家族が受け取る財産。厳密には故人のものではないが、相続税の計算上は相続財産に含めなければならない

- ※2

- 2024年1月1日以降の贈与から、持ち戻しの期間が3年から7年に段階的に延長されている

- ※3

- 2023年以前は、相続時精算課税制度に基礎控除はなく、全額が相続財産に持ち戻されていた

ステップ2:家で手がかりを探す

探すべき財産の全体像がわかったら、故人のご自宅などに残された遺品のなかから「手がかり」を探すことから始めましょう。

ここでもっとも重要なのが、故人が持っていた「預金通帳」をすべて見つけることです。

【最重要】預金通帳を見つける

金融機関の預金通帳は、単に残高を確認するためだけのものではありません。

「取引履歴」を詳しくチェックすることで、以下のような、ほかの財産の手がかりが見つかります。

| 取引 | 手がかり |

|---|---|

| 定期的な引き落とし |

■ 生命保険料・カードローンの返済・固定資産税の支払いなどから、保険契約・借金・不動産の存在が推測できる ■ 貸金庫を契約していれば、たいていは年に1回、利用料金の引き落としがある |

| 定期的な入金 | ■ 家賃収入・株式の配当金など、給与以外の振込があれば、賃貸不動産や有価証券の存在が推測できる |

通帳は、次のような場所で保管されていることが多いので、丁寧に探してみてください。

- 机の引き出し

- 書斎

- 仏壇の周り

- 金庫の中 など

調査の手がかりとなるもの

「通帳」以外にも、相続財産の調査を進めるうえで手がかりになるものはたくさんあります。

特に大きな手がかりになるのが、次の4つです。

| 手がかり | 概要 |

|---|---|

| 遺言書 | 「財産目録」が添付されていれば、そこに故人の財産が一覧になっている |

| エンディングノート | ノートのなかに、故人が持っている財産について、まとめられているページがあることが多い |

| 確定申告書の控え | 不動産収入や株式の配当、加入していた保険料の控除などの情報が記載されている |

| 郵便物 | 金融機関・証券会社・保険会社など、故人がどの機関と関わりがあったかを知る手がかりになる |

ほかにも、下記のようなものが、相続財産を特定するための手がかりとなります。

| 特定できる財産 | 手がかり |

|---|---|

| 預貯金 |

■ キャッシュカード ■ 金融機関名が入ったペンやカレンダーなどの粗品 |

| 不動産 |

■ 固定資産税の納税通知書 ■ 権利証(登記識別情報通知) ■ 土地・家屋の売買契約書 |

| 有価証券 |

■ 取引報告書 ■ 取引残高報告書 ■ 配当金計算書 |

| 生命保険 |

■ 生命保険証券 ■ 保険料控除証明書 |

| 借金・負債 |

■ ローン契約書 ■ 金銭消費貸借契約書 ■ 返済予定表 ■ 督促状 ■ 消費者金融のカード |

| その他 |

■ 車検証 ■ ゴルフ会員権の証書 ■ 貸金庫の鍵 ■ 美術品や骨董品の領収書・鑑定書 |

パソコン・スマートフォンもチェックする

手がかりを探す際には、可能であれば故人のパソコンやスマートフォンの中身もチェックしましょう。

次のような機関のアプリ・メール・ブックマークがあった場合、生前に取引があった可能性が高いです。

- インターネットバンキング

- ネット証券

- ネット保険

- FX・暗号資産(仮想通貨)の取引所

ただし、これらの機関と取引があれば、キャッシュカードなどがご自宅に残っていることも多いです。

このため、「どうしても、パソコンやスマートフォンのロックが解除できない」という場合は、ほかの手がかりから調査を進めるようにしましょう。

ステップ3:調査に必要な書類を準備する

相続財産の調査をする際は、公共機関や金融機関で「各種証明書」などの書類を発行してもらう場面が多いです。

これらの手続きでは、よく下記の書類の提出を求められるので、事前にまとめて準備しておくことをおすすめします。

| 必要書類 | 取得できる場所 |

|---|---|

| 故人の出生から死亡までの戸籍謄本 | 故人の本籍地の市区町村役場 |

| 相続人全員の戸籍謄本 | 各相続人の本籍地の市区町村役場 |

| 相続人全員の印鑑証明書 | 各相続人の住所地の市区町村役場 |

なお、上記のうち「戸籍謄本」は「広域交付制度」を活用することで、本籍地ではなく最寄りの役場で取得できるケースがあります。

ステップ4:財産ごとに調査を進める

ここまでの準備が整ったら、いよいよ本格的な財産調査に入ります。

以下では、財産の種類ごとに調査方法の詳細をお伝えしていますので、ご自身に関わりのあるところをご覧ください。

「預貯金」の調べ方

見つかった手がかりから、故人が口座を持っていた金融機関に目星は付いていると思います。

その金融機関の窓口に問い合わせて、下記の2つを依頼しましょう。

| 依頼すること | 概要 |

|---|---|

| 「残高証明書」を発行してもらう | 残高証明書があることで、故人が亡くなった時点で口座に残っていた預金の額が正確にわかる |

| 「全店照会」をかけてもらう | その金融機関のすべての支店で、故人名義の口座がほかにもないか調べてもらうことで、知らなかった口座が見つかることがある |

「不動産」の調べ方

不動産の調査は、まず「名寄帳」で全体像をつかみ、次に「登記事項証明書(登記簿謄本)」で詳細を確認する、という2段階で進めるのが確実です。

| ステップ | 概要 |

|---|---|

| ①役所で「名寄帳」を取得する |

■ 故人が不動産を持っていたと思われる市区町村の役所で「名寄帳」を請求する ■ 名寄帳には、その市区町村内で、故人が所有していた不動産がすべて一覧で記載されている |

| ②法務局で「登記事項証明書」を取得する |

■ 名寄帳で特定できた不動産について、法務局で「登記事項証明書」を取得する ■ 登記事項証明書には、不動産の所有者や面積などの詳しい情報が記載されている |

「有価証券(株式など)」の調べ方

有価証券を調べる際はまず、見つけた「取引報告書」などから、故人が取引をしていた「証券会社」を特定します。

そして、その証券会社の窓口で「残高証明書」を取得しましょう。

もし、故人がどこの証券会社と取引していたかわからない場合は、「証券保管振替機構(通称:ほふり)」という機関で開示請求をすると、口座のある証券会社を教えてもらえます。

「生命保険金」の調べ方

生命保険金の調査は、見つけた「生命保険証券」や「通帳の引き落とし履歴」から、故人が契約していた「保険会社」を特定するところから始めます。

もし、契約内容まではわからなかった場合には、その保険会社のコールセンターや窓口に問い合わせてみてください。

また、「なにかの保険に加入していたはずだが、契約先がわからない」というときは、一般社団法人 生命保険協会が運営する「生命保険契約照会制度」の利用を検討してみましょう。

この制度では、複数の生命保険会社に対して、一括で契約の有無を調査してもらえます。

「死亡退職金・未払給与」の調べ方

「死亡退職金」や「未払給与」については、多くの場合、故人の勤務先からご遺族に連絡があります。

しかし、心当たりがあるのになかなか連絡がこないときは、こちらから会社の総務部や人事部に問い合わせてみましょう。

「家庭用財産(自動車・貴金属など)」の調べ方

「家庭用財産」とは、故人が日常生活で使用・所有していたものを指します。

ここでは、下記の財産について、それぞれ調査の方法をお伝えします。

自動車

故人が持っていた自動車は、車内などに保管されている「車検証」を見て、「所有者」の欄が故人の名義になっているかを確認しましょう。

もし所有者がローン会社やディーラーになっている場合は、まだローンが残っている可能性があります。

宝石・貴金属

宝石・貴金属は、「ご自宅の金庫」や「貸金庫」に保管されていることも多いです。

家のなかを捜索したときに、保証書や鑑定書が見つかったら、一緒に保管しておきましょう。

骨董品・美術品

骨董品・美術品は、売却価格が5万円を超えるようなものは、一つひとつ相続財産としてリストアップするのが基本です。

もし、鑑定書や領収書が残っていれば、大切に保管しておいてください。

ご自身で価値を判断するのが難しい場合は、専門の買取業者などに査定を依頼することも検討しましょう。

家具・家電

ご自宅にあるテレビ・冷蔵庫・タンスといった一般的な家具・家電は、1点ずつ財産として評価する必要はありません。

相続税の申告をする際は「家財道具一式」として、資産状況や生活環境に応じて「10~50万円程度」を目安にまとめて評価します。

ただし、高級ブランドの商品など、明らかに高価なものは「家財道具一式」とは別に評価する必要があります。

「借金・未払い金」の調べ方

相続財産を調査する際は、ここまで見てきた「プラスの財産」だけではなく、借金や未払い金などの「マイナスの財産」も特定しなければなりません。

具体的な調査方法を見ていきましょう。

ローンやクレジットカードなどの借入金

もし、家のなかから「ローン契約書」などが見つかった場合は、契約先に問い合わせることで残高を確認できます。

ただし、ここで焦って故人の預貯金から借金を返済すると、あとで相続放棄ができなくなる可能性がありますので、十分にご注意ください。

また、手がかりが見つかっていなくても、故人が借金をしていた可能性が少しでもあるなら「CIC・JICC・KSC」といった機関に開示請求をすることで、借り入れ状況の大部分を把握できます。

未払いの税金や公共料金など

未払いになっていた「税金」や「公共料金」も、調査で把握すべき対象です。

ご自宅に、下記のような書類が残っていないか確認しましょう。

- 役所から届いた「納税通知書」や「督促状」

- 病院や施設からの「請求書」

- 電気・ガス・水道などの「請求書」

【補足】保証人になっていないかも確認する

故人が、ほかの人の借金の「保証人」や「連帯保証人」になっていると、相続放棄をしない限り、その責任を相続人が引き継ぐことになります。

ご自宅に「保証契約書」などの書類がないか、入念に確認しましょう。

相続財産の調査後にやるべきこと

故人の財産調査が一段落したら、以下の2つに着手しましょう。

ここでは、それぞれについて簡単に見ていきます。

財産の価値を「評価」する

調査で見つかった財産は、それぞれが金銭的にどれくらいの価値になるのか評価する必要があります。

ここで評価した価額をもとに、今後の「遺産分割協議」や「相続税の計算」をすることになります。

財産の評価は、「預貯金」であれば「残高 = 評価額」です。

一方で、「土地」や「株式」など金銭的な価値が一定ではないものは、複雑な計算が必要なこともあります。

評価方法の詳細は下記の記事でお伝えしていますので、併せてご確認ください。

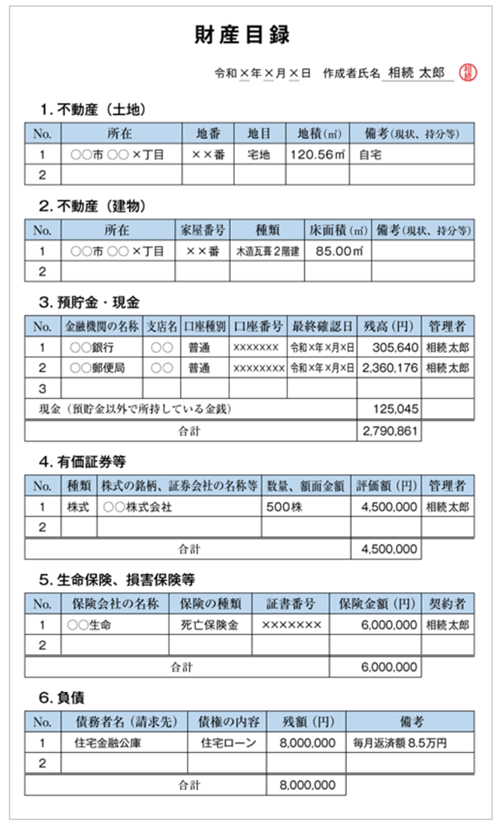

「財産目録」を作成する

すべての財産を評価し終えたら、それを下記のような「財産目録」に一覧でまとめます。

財産目録があることで、相続人全員が財産の全体像を共有できて、その後の相続手続きをスムーズに進められます。

財産目録の詳しい書き方については、下記の記事をご参照ください。

相続財産の調査に関するよくある質問

最後に、相続財産の調査に関する、次の質問にお答えします。

Q1:財産調査は、いつまでに終えるべき?

財産調査の結果、多額の借金が見つかった場合などには「相続放棄」を検討することになります。

この相続放棄は、原則的に「相続が始まってから3カ月以内」に手続きをしなければなりません。

手続きの準備時間も考慮すると、できれば2カ月以内に調査を終えておくのが理想的です。

Q2:財産調査の費用は、どれくらいかかる?

ご自身で財産調査を行う場合、かかる費用は「公的な書類の発行手数料」などの実費のみです。

たとえば、戸籍謄本は1通450円、残高証明書は1通1,000円前後が目安なので、合計で「数千円~1万円程度」と見ておくとよいでしょう。

一方、専門家に調査を依頼する場合の費用は、一概には言えません。

「相続財産の種類と量」、さらに「どの専門家に依頼するか」で、料金は大きく変動します。

具体的な料金を確認するためには、いくつかの事務所から見積もりをもらってみてはいかがでしょうか。

多くの事務所では、初回の相談と見積もりの提示は、無料で行っています。

Q3:遺言書が見つかった場合でも、財産調査は必要?

遺言書が見つかっても、そこにすべての財産が記載されているとは限りません。

遺言書を作成した後に取得した財産や、記載漏れの借金などが見つかる可能性もあります。

このため、遺言書の有無に関わらず、財産調査は必ず行いましょう。

相続財産の調査は、専門家に手伝ってもらうのも一手

この記事では、相続財産の調べ方をお伝えしました。

もし、ご自身一人で調査を進めるのが難しいと感じたときは、専門家のサポートを受けることを検討してみましょう。

当事務所では、相続手続きに関するご相談を無料で承っておりますので、お気軽にご連絡ください。