0120-509-790

0120-509-790

記事の要約

- 貸金庫は死亡後に利用停止となり、開扉には相続人全員の同意が原則である

- 中身が被相続人の財産なら相続税申告が必要で、種類ごとに評価方法が異なる

- 生前の情報共有や遺言書の整備で、相続手続きの負担を減らせる

亡くなった家族が銀行の貸金庫を利用していた場合、相続人であっても自由に中身を確認できるわけではありません。金融機関で所定の手続きを行い、相続人全員の同意や必要書類をそろえたうえで開扉する必要があります。

また、貸金庫は「開ければ終わり」ではありません。中に現金や貴金属、有価証券などが入っていれば相続税の対象となり、確認や申告が不十分な場合は、税務調査で指摘される可能性もあります。一部の相続人だけで開けたり、中身を持ち出したりすると、相続人間のトラブルにつながるおそれもあるため注意が必要です。

この記事では、貸金庫の相続手続きの流れや必要書類、中身ごとの相続税評価の方法、税務調査で指摘されないための注意点、生前にできる備えまで、相続専門の税理士がわかりやすく解説します。

VSG相続税理士法人では、貸金庫の中身を含む相続税申告に関する初回相談を無料で承っています。

「貸金庫の手続きをどう進めればよいかわからない」「中身の評価方法や申告漏れのリスクが心配」「相続人間で意見がまとまらず困っている」といった場合は、お気軽にお問い合わせください。

目次

貸金庫は相続でどう扱われる?契約者が亡くなったら起こること

まず、貸金庫とはどのような契約なのか、そして相続が発生すると何が変わるのかを確認しておきましょう。

貸金庫の法的な位置づけ

貸金庫とは、銀行などの金融機関が保有する金庫室の一部を利用し、貴重品や重要書類などを保管するサービスです。

貸金庫の利用は、金融機関との貸金庫契約に基づくものです。金庫室内の一定の区画を利用して貴重品などを保管する点で、賃貸借に近い性質を持つ契約といえます。契約者が亡くなると、相続人は、被相続人の財産に属した一切の権利義務を承継します。ただし、貸金庫をそのまま自由に使い続けられるわけではなく、開扉や解約には金融機関所定の相続手続きが必要です。

貸金庫の中に現金、貴金属、有価証券などが入っており、それらが被相続人の財産であれば、相続財産として扱われます。また、不動産の権利証や保険証券、預金通帳などの書類が入っていた場合は、書類から確認できる不動産、保険金、預貯金などの財産を調査する必要があります。

貸金庫の利用料に死亡時点で未払い分があれば、相続債務として相続人が引き継ぐことになります。死亡後に発生する利用料や解約時の費用については、金融機関に確認し、相続人間で精算方法を決めておくとよいでしょう。

契約者の死亡で貸金庫は凍結される

金融機関が貸金庫の契約者の死亡を把握すると、預貯金口座と同様に、貸金庫の利用も停止されます。これは、一部の相続人が勝手に貸金庫を開けて中身を持ち出し、遺産分割協議や相続税申告に支障が出るのを防ぐためです。

利用停止後は、たとえ家族であっても、単独で貸金庫を開けることはできません。相続人全員の同意や金融機関所定の書類をそろえたうえで、開扉・解約の手続きを進める必要があります。

なお、契約者が生前に代理人を届け出ていた場合でも、通常の委任に基づく代理権は、契約者の死亡によって終了します。代理人として届け出ていた人であっても、契約者の死亡後は、金融機関の相続手続きに従って対応する必要があります。

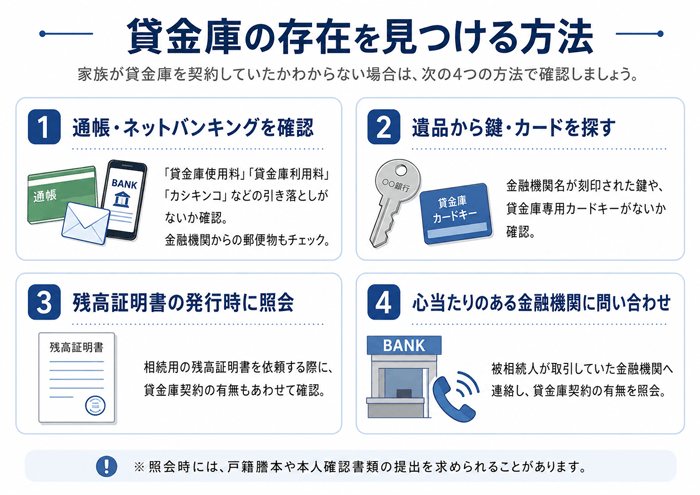

貸金庫の存在を見つける方法

家族が貸金庫を契約していたか分からない場合は、以下の方法で確認しましょう。

貸金庫を開けるための手順と必要書類

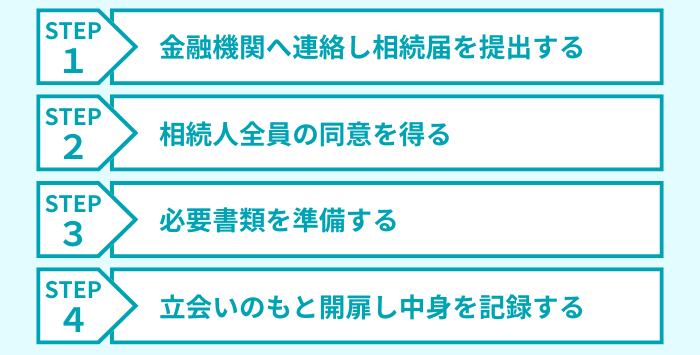

貸金庫を開けるには、金融機関が定めた相続手続きを行う必要があります。ここでは、金融機関への連絡から必要書類の準備、開扉・内容物の記録までの流れを4つのステップで整理します。

【STEP1】金融機関へ連絡し、相続手続きの案内を受ける

貸金庫の存在が確認できたら、まず金融機関に連絡し、契約者が亡くなったことを伝えましょう。

金融機関から「相続届」「相続関係届書」「相続に関する依頼書」など、所定の書類や必要書類の案内を受けます。名称や提出方法は金融機関によって異なるため、窓口の案内に従って手続きを進めましょう。

【STEP2】相続人全員の同意を得る

貸金庫を開けるには、原則として相続人全員の同意が必要です。

貸金庫の中には、現金、貴金属、有価証券、通帳、遺言書など、相続に関係する重要な財産や書類が入っている可能性があります。遺言書がなく相続人が複数いる場合、被相続人の財産は遺産分割が終わるまで相続人の共有状態になるため、一部の相続人だけで中身を確認したり持ち出したりすると、トラブルになるおそれがあります。

金融機関でも、相続人間の紛争を防ぐため、相続人全員の同意や所定書類への署名・押印を求めるのが一般的です。全員で来店できない場合は、委任状や印鑑証明書を提出し、代表者が手続きを行えるケースもあります。ただし、対応方法は金融機関によって異なるため、事前に確認しておきましょう。

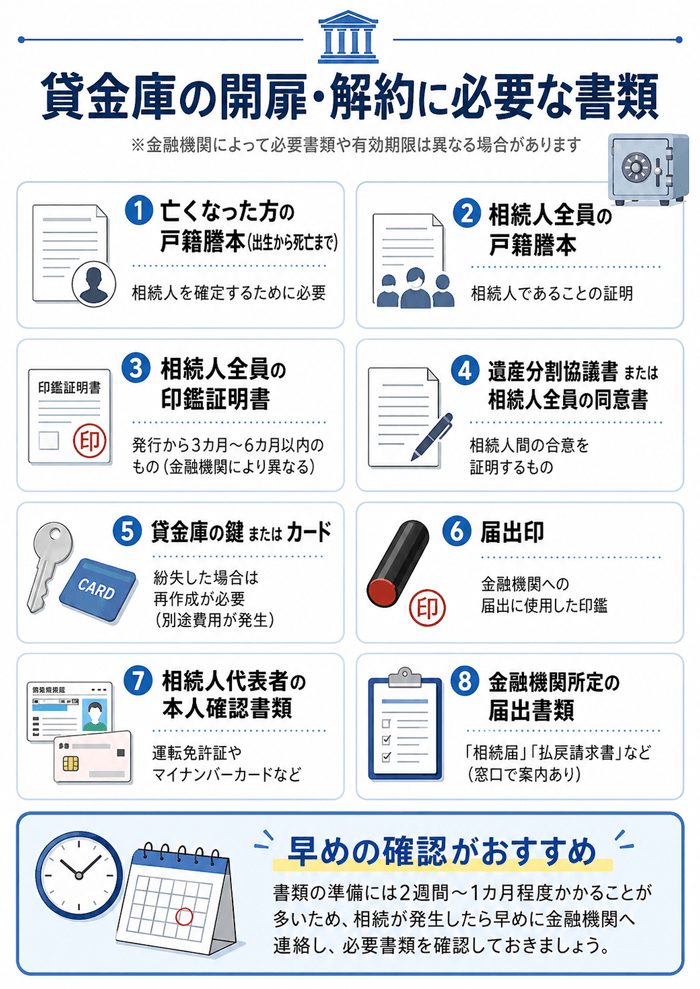

【STEP3】必要書類を準備する

貸金庫の開扉・解約に必要な書類は、金融機関によって異なります。一般的には、被相続人の戸籍謄本、相続人全員の戸籍謄本、相続人全員の印鑑証明書、金融機関所定の届出書類、貸金庫の鍵やカードなどが必要です。

ただし、法定相続情報一覧図の写しで戸籍謄本の一部に代えられる場合や、被相続人の戸籍謄本で相続関係を確認できる場合に相続人の戸籍謄本が不要になる場合もあります。必要書類は必ず金融機関に確認しましょう。

【STEP4】立ち会いのもと開扉し中身を記録する

必要書類がそろい、金融機関で書類の確認が完了すると、貸金庫を開ける日時が決まります。

開扉の当日は、金融機関の担当者の案内に従って貸金庫を開けます。相続人全員が立ち会う場合もあれば、代表者や代理人が手続きを行う場合もあります。

ここで大切なのは、貸金庫の中身を記録することです。何が入っていたかをその場でリスト化し、可能であれば写真も残しておきましょう。金融機関によっては撮影が制限される場合もあるため、その場合は、内容物の種類、数量、保管者、後日確認が必要なものをメモに残しておくことが重要です。

なお、開扉から中身の取り出し、解約手続きまでを同日中に行えることもあれば、複数回の来店が必要になる場合もあります。スケジュールには余裕を持っておきましょう。

遺言執行者がいる場合は単独で開扉できることがある

遺言書で遺言執行者が指定されており、遺言執行者に貸金庫の開扉や内容物の確認、解約に関する権限が明確に与えられている場合は、遺言執行者が単独で手続きを進められます。

遺言執行者は、遺言の内容を実現するため、相続財産の管理その他遺言の執行に必要な一切の行為をする権利義務を持つためです。

ただし、金融機関では、遺言書の内容や遺言執行者の権限を確認したうえで対応します。実務上は、遺言書、遺言執行者であることを示す書類、本人確認書類などの提出を求められるのが一般的です。

また、遺言書に貸金庫の開扉や内容物の受け取り、解約に関する具体的な記載がない場合、金融機関が慎重に対応することもあります。遺言執行者が貸金庫の手続きを進める場合でも、事前に金融機関へ連絡し、必要書類や開扉の可否を確認しておきましょう。

なお、遺言執行者が単独で開扉できる場合でも、相続人間のトラブルを防ぐため、可能であれば他の相続人に事前に説明したり、立ち会いの機会を設けたりしておくと安心です。

貸金庫の中身別|相続税の評価方法

貸金庫の中身は、種類によって相続税の評価方法が異なります。ここでは、貸金庫に入っていることが多い財産について、それぞれの評価方法を解説します。

現金・外貨

日本円の現金は、額面がそのまま相続税評価額になります。たとえば、1万円札が100枚あれば、100万円として計上します。

外貨の現金が出てきた場合は、相続開始日、つまり亡くなった日の為替レートで日本円に換算します。このとき使うレートは、原則として「TTB(対顧客直物電信買相場)」です。

たとえば、1,000米ドルが出てきて、相続開始日のTTBが1ドル=150円であれば、評価額は15万円になります。

金地金・金貨

金地金(きんじがね)とは、金の延べ棒やインゴットのことです。相続税では、相続開始日の金取引業者の「買取価格」を参考に評価します。小売価格(販売価格)ではなく、買取価格をもとに評価する点に注意しましょう。

計算式は、以下のとおりです。

相続税評価額

たとえば、500gの金地金があり、相続開始日の買取価格が1gあたり1万5,000円だった場合、評価額は750万円になります。

買取価格は、田中貴金属工業などの金取引業者のホームページで日付ごとに確認できます。相続開始日が休日などで買取価格が公表されていない場合は、相続開始日に近い日の公表価格を確認します。どの日の価格を採用するか判断に迷う場合は、税理士に確認すると安心です。

金貨も、地金型金貨であれば、金地金と同様に買取価格を参考に評価します。ただし、希少性やコレクター価値がある金貨については、精通者意見価格や鑑定評価額をもとに評価することもあります。

なお、個人が金地金や金貨などを買取業者へ売却し、1回の取引で200万円を超える対価を受け取る場合、買取業者は「金地金等の譲渡の対価の支払調書」を税務署へ提出します。そのため、生前に高額な金地金を売却していた場合は、税務署が取引情報を把握している可能性があります。

宝石・貴金属・骨董品

宝石やジュエリーなどの貴金属は、売買実例価額や精通者意見価格などを参考に評価します。

購入時の領収書やレシートが残っていて購入金額が分かる場合は、評価の参考資料になります。ただし、相続税評価では、購入時の金額ではなく、相続開始日時点の時価を確認する必要があります。

貸金庫に長期間保管されていた宝石は、購入時の資料が残っていないことも少なくありません。その場合は、宝石鑑定士や専門の買取業者に査定を依頼し、相続開始日時点の時価を確認します。

骨董品や美術品も同様に、専門家の鑑定による評価が必要になることがあります。高額なものや価値の判断が難しいものについては、評価書や査定書を取得しておくとよいでしょう。

なお、家庭用動産については、1個または1組の価額が5万円以下のものを、一括して一世帯ごとに評価できるとされています。ただし、高額な宝石や骨董品、美術品などは個別評価が必要になるため、専門家の査定や鑑定を受けておくと安心です。

有価証券(株券・公社債券)

貸金庫の中に株券や公社債の証券が保管されていることがあります。現在はペーパーレス化が進んでいますが、古い有価証券が残っていた場合には、現在も有効な財産かどうかを確認し、必要に応じて評価を行います。

上場株式は、相続開始日の終値と、相続開始日の属する月・前月・前々月の各月の終値の月平均額の4つのうち、最も低い金額で評価できます。

非上場株式は、会社の規模や株式を取得した人の立場に応じて、「類似業種比準方式」「純資産価額方式」「配当還元方式」などにより評価します。評価方法の判定や計算が複雑なため、非上場株式が見つかった場合は税理士に相談することをおすすめします。

公社債(国債・地方債・社債など)も種類ごとに評価方法が定められています。証券会社や発行体に確認し、相続開始日時点の評価額を確認しましょう。

なお、非上場株式の評価方法については、今後の見直し動向も含めて「非上場株式の評価方法はどう見直される?相続税への影響と今後の動向を解説」で詳しく解説しています。

権利証・保険証券・通帳など書類が出てきた場合

貸金庫には、不動産の登記済証や登記識別情報、生命保険証券、預金通帳などの書類が保管されていることも多くあります。

これらの書類そのものに、相続税評価上の大きな財産価値があるとは限りません。ただし、その書類から、まだ把握していなかった財産が見つかることがあります。

不動産の登記済証や登記識別情報が出てきた場合は、法務局で最新の登記事項証明書を取得し、被相続人の名義の不動産かどうかを確認しましょう。被相続人の不動産であれば、路線価方式や倍率方式などにより相続税評価を行います。

生命保険証券が出てきた場合は、被保険者、契約者、保険料負担者、受取人を確認します。被相続人の死亡によって支払われる保険金で、保険料の全部または一部を被相続人が負担していたものは、みなし相続財産として相続税の対象になります。法定相続人が死亡保険金を取得する場合は、「500万円×法定相続人の数」の非課税枠を適用できます。

預金通帳が出てきた場合は、その口座の相続開始日時点の残高を確認します。通帳の記帳内容だけでは最新の残高が分からないこともあるため、金融機関で残高証明書を取得し、相続税申告に反映しましょう。

貸金庫の中身は税務署にバレる?税務調査のチェックポイント

「貸金庫の中身は誰にもわからないから、申告しなくても大丈夫だろう」と考えるのは危険です。貸金庫の存在や中身は、税務調査で確認される可能性があります。

貸金庫を利用している場合、利用料の引き落としや金融機関への照会などから、貸金庫の存在を把握されることがあります。また、貸金庫の中に現金、貴金属、有価証券、美術品などが入っていたにもかかわらず、相続財産として申告していない場合は、申告漏れを指摘されるおそれがあります。

口座の入出金記録から貸金庫の存在を把握される

税務署は、相続税の調査にあたって、被相続人の預貯金口座の入出金記録を確認することがあります。

貸金庫を利用している場合、口座から利用料が引き落とされています。そのため、税務署は口座履歴を確認することで、貸金庫の利用状況を把握できます。

さらに、口座から多額の現金が引き出されているにもかかわらず、相続税申告書に計上されている現金が少ない場合は、引き出した現金の使途や保管場所を確認される可能性があります。

高額な買い物の履歴や購入先を確認される

税務調査では、預貯金口座の入出金記録だけでなく、高額な買い物の履歴や購入先への確認が行われることもあります。

たとえば、百貨店や宝石店、画廊などで高額な貴金属、時計、美術品などを購入していた形跡があるにもかかわらず、相続税申告書にそれに相当する財産が計上されていない場合、税務署から「購入した品物はどこにあるのか」を確認されることがあります。

必要に応じて、購入先の店舗に確認が行われることもあります。その結果、貸金庫に保管していた宝石や貴金属などが判明し、相続財産への計上漏れとして指摘されるケースもあります。

死亡直前・直後の開閉履歴が確認される

金融機関では、貸金庫の契約状況や開閉履歴を記録しています。税務調査では、金融機関への照会により、貸金庫の契約状況や利用状況が確認される可能性があります。

特に注意されやすいのは、亡くなる直前や死亡後に貸金庫が開けられているケースです。税務署から、誰が、いつ、何のために貸金庫を開けたのかを確認されることがあります。

たとえば、亡くなる直前に貸金庫が開けられていた場合や、金融機関が死亡を把握する前に相続人が貸金庫を開けていた場合、内容物の移動や財産の持ち出しがなかったか確認される可能性があります。

また、口座からの多額の出金状況と貸金庫の利用状況を照らし合わせることで、申告されていない現金や貴金属などの有無を確認されることもあります。貸金庫を開けた場合は、内容物の一覧や保管者を記録しておくことが大切です。

申告漏れが発覚した場合は加算税や延滞税がかかる

貸金庫の中身を相続財産として申告していなかった場合、本来納めるべき相続税に加えて、加算税や延滞税がかかる可能性があります。

過少申告加算税は、原則として、新たに納めることになった税額に対して10%(または15%※)の割合で課されます。

税務調査の事前通知を受ける前に自主的に修正申告を行った場合、過少申告加算税はかかりません。事前通知後であっても、税務調査による更正を予知する前に修正申告をした場合は、過少申告加算税の割合が5%(または10%※)に軽減されます。

また、財産を故意に隠したり、書類を偽造・改ざんしたりして課税を逃れようとするなど、悪質な「仮装・隠蔽」があった場合、過少申告加算税に代えて35%の重加算税が課されます。無申告の場合には、無申告加算税に代えて40%の重加算税が課されます。さらに、納付が遅れた期間に応じて延滞税も発生します。

貸金庫の中身は正しく確認し、相続財産に含めるべきものは申告に反映することが大切です。判断に迷う財産がある場合は、早めに税理士へ相談しましょう。

- ※

- 追加で納める税額のうち、「期限内申告税額」と「50万円」のいずれか多い金額を超える部分

貸金庫から遺言書が出てきたときの対応

貸金庫を開けた際に、遺言書が見つかることがあります。遺言書は遺産分割の進め方に大きく影響するため、発見後の対応には注意が必要です。

自筆証書遺言は検認手続きが必要になる

貸金庫から見つかった遺言書が自筆証書遺言で、法務局の自筆証書遺言書保管制度を利用していない場合は、家庭裁判所で「検認」の手続きを受ける必要があります。

また、封印のある遺言書を見つけた場合は、その場で勝手に開封してはいけません。封印のある遺言書は、家庭裁判所で相続人またはその代理人の立ち会いのもと開封する必要があります。検認を受けなかったり、封印のある遺言書を家庭裁判所外で開封したりしても、それだけで遺言書が無効になるわけではありません。ただし、5万円以下の過料に処される可能性があります。

なお、法務局の自筆証書遺言書保管制度を利用して保管されていた自筆証書遺言は、検認が不要です。また、公正証書遺言の場合も検認は不要です。

参考検認とは

相続人に対して遺言書の存在や内容を知らせるとともに、遺言書の形状、日付、署名などを確認し、遺言書の偽造や変造を防ぐための手続きです。検認は、遺言書の有効・無効を判断する手続きではありません。

遺言の内容が遺産分割に与える影響

遺言書に具体的な財産の分け方が記載されていれば、原則としてその内容に従って相続手続きを進めます。遺言は法定相続に優先するためです。

もし遺産分割協議がすでに終わっていた場合でも、遺言書が発見されれば、遺言の内容に基づいて遺産分割をやり直す必要があります。ただし、遺言書の内容を確認したうえで相続人全員が従前の協議内容に合意する場合など、必ずしもすべてのケースでやり直しになるとは限りません。

また、遺言の内容が他の相続人の遺留分を侵害している場合は、遺留分侵害額請求の対象になることがあります。こうした事態を防ぐためにも、相続手続きの初期段階でなるべく早く貸金庫を開け、中身を確認しておくことが大切です。

相続人が協力しないときの対処法

相続人同士の関係が悪い、連絡が取れない相続人がいる、貸金庫の中身をめぐって意見が対立しているなどの理由で、全員の同意が得られないケースもあります。そのような場合は、金融機関や専門家に相談しながら、貸金庫の中身を確認する方法を検討しましょう。

事実実験公正証書で中身を確認する

相続人全員の同意が得られない場合でも、公証人に依頼して「事実実験公正証書」を作成することで、貸金庫の中身を確認できる可能性があります。

事実実験公正証書とは、公証人が自ら現場に出向き、実際に見聞きした事実を記録して公正証書にするものです。貸金庫の場合は、公証人が金融機関に出向き、開扉の現場に立ち会ったうえで、貸金庫の中に何が入っていたかを確認し、その内容を公正証書として記録します。

これにより、後から「一部の相続人が中身を隠したのではないか」といった争いが起きた場合でも、客観的な証拠として活用しやすくなります。

ただし、事実実験公正証書は、あくまで開扉時の状況や内容物を記録するための手続きです。この方法だけで、内容物の搬出や貸金庫契約の解約まで当然にできるわけではありません。また、金融機関によっては事実実験公正証書の作成に応じない場合もあるため、事前に金融機関への確認が必要です。

家庭裁判所の保全処分・一部分割を検討する

事実実験公正証書が利用できない場合や、貸金庫の中身が持ち出されるおそれがある場合は、家庭裁判所の手続きを検討することがあります。

1つ目は、家庭裁判所に保全処分を申し立て、相続財産の管理人を選任してもらう方法です。選任された管理人が、貸金庫の開扉や内容物の確認を行います。ただし、この方法でも、内容物の搬出まで認められるとは限りません。

2つ目は、貸金庫契約に関する権利について、一部分割の申立てを検討する方法です。裁判所の判断により貸金庫契約に関する権利関係が整理されれば、その内容に基づいて開扉や解約手続きを進められる場合があります。ただし、内容物の帰属や搬出まで当然に認められるとは限らないため、弁護士に相談しながら進める必要があります。

いずれの方法も手続きが複雑なため、相続人が協力しない場合は早めに弁護士などの専門家

に相談することをおすすめします。

申告期限に間に合わない場合は期限内申告を優先する

相続税の申告期限は、原則として相続の開始があったことを知った日の翌日から10カ月以内です。貸金庫を開けられない、遺産分割協議がまとまらないといった事情があっても、申告期限が延長されることはありません。

そのため、申告期限までに貸金庫の中身を確認できない場合でも、判明している財産をもとに期限内に申告・納税することを優先します。遺産分割が終わっていない場合は、いったん法定相続分などに従って相続税を計算し、期限内に申告する対応が必要です。

その後、貸金庫の中身が判明し、申告した税額よりも実際に納めるべき税額が多くなる場合は修正申告を行います。一方、申告した税額の方が多かった場合は、更正の請求により税金の還付を求めることができます。

貸金庫の開扉が申告期限に間に合わない場合は、自己判断で放置せず、税理士に相談しながら申告内容を検討しましょう。

鍵を紛失した場合や貸金庫を解約する際の手続き

貸金庫の鍵が見つからない場合でも、金融機関に相談すれば所定の手続きを経て開扉できます。また、中身を確認した後は解約手続きや料金の精算も必要です。放置すると利用料が発生し続けるため、忘れずに進めましょう。

鍵やカードが見つからないときの対処法と費用

亡くなった方の遺品を整理しても貸金庫の鍵が見つからない場合は、金融機関に連絡して鍵の再作成を依頼します。相続人が自分で業者に依頼するのではなく、必ず金融機関の案内に従って手続きを進めてください。

鍵の再作成にかかる費用は、一般的に1万5,000円〜3万円程度です。金融機関や金庫の種類によって金額は異なりますので、事前に確認しておきましょう。

なお、近年は指紋認証式やカード式の貸金庫も増えています。カード式の場合は、紛失していても金融機関側で対応できることが多いため、まずは金融機関に問い合わせてください。

貸金庫の解約手続きの流れ

貸金庫の中身をすべて確認し、今後使用する予定がない場合は、貸金庫の解約手続きを行います。解約の方法は金融機関によって異なりますが、一般的には、相続人全員の同意を確認したうえで、金融機関所定の解約書類を提出します。

解約時には、貸金庫の鍵やカードを返却します。スペアキーがある場合は、それらも含めて返却します。鍵やカードを紛失している場合は、解約前に紛失手続きや費用精算が必要になります。

また、相続人が引き続き貸金庫を利用したい場合でも、被相続人名義の契約をそのまま使い続けることはできません。通常は、相続手続きとして被相続人名義の貸金庫を解約し、必要に応じて相続人名義で新たに契約する流れになります。具体的な手続きは金融機関によって異なるため、事前に確認しておきましょう。

未払い利用料や解約時の費用を精算する

契約者が亡くなった後、利用料の支払いが滞っている場合があります。死亡時点ですでに発生していた未払い利用料は、被相続人の債務として相続人が引き継ぐことになります。解約手続きの際に精算を求められることが一般的です。

なお、利用料を年払いしていた場合、解約日の翌月から契約期間満了月までの利用料は、月割りで返金されることがあります。返金の有無や計算方法は金融機関ごとに異なりますので、窓口で確認してください。

死亡時点ですでに発生していた未払い利用料は、相続税を計算する際に「債務控除」として差し引けます。少額ではありますが、忘れずに計上しましょう。

生前にやっておくべき貸金庫の相続対策

ここまで見てきたとおり、貸金庫の相続手続きでは、原則として相続人全員の同意や多くの書類が必要になります。場合によっては、相続人間のトラブルに発展することもあります。こうした問題を未然に防ぐために、生前にできる備えを確認しておきましょう。

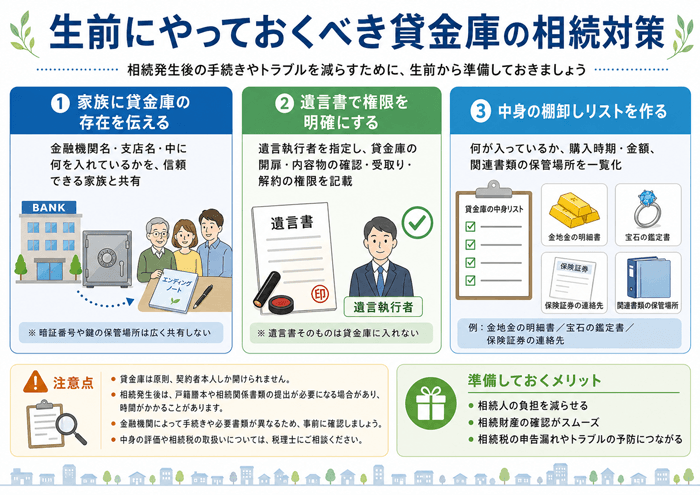

家族に貸金庫の存在を伝えておく

もっとも基本的かつ重要なのが、貸金庫を契約していることを家族に伝えておくことです。

相続が発生してから初めて貸金庫の存在を知るケースは珍しくありません。貸金庫の存在を知らないまま遺産分割を進めてしまうと、あとから中身が発覚した際に、遺産分割の見直しや相続税の修正申告が必要になることがあります。

エンディングノートなどを活用して、貸金庫を契約している金融機関名・支店名・中に何を入れているかを、信頼できる家族と共有しておきましょう。ただし、防犯上の観点から、暗証番号や鍵の保管場所まで広く共有する必要はありません。

遺言書に貸金庫の開扉権限を記載する

遺言書を作成する際には、遺言執行者を指定したうえで、貸金庫に関する権限を明記しておくと、相続発生後の手続きを進めやすくなります。

具体的には、遺言書に以下のような内容を記載します。

「遺言執行者は、遺言者が契約している貸金庫の開扉、内容物の確認・受取り、および貸金庫契約の解約に関する一切の権限を有する。」

このように具体的に記載しておくことで、金融機関での手続きがスムーズに進みやすくなります。遺言執行者には、弁護士や司法書士などの専門家を指定することも、信頼できる相続人を指定することも可能です。

なお、遺言書そのものを貸金庫の中に保管してしまうと、相続人が遺言書を確認するために、まず貸金庫を開ける手続きが必要になるという堂々巡りが起こります。遺言書は公正証書遺言や法務局の自筆証書遺言書保管制度など、相続発生後に確認しやすい方法で保管しておきましょう。

中身の棚卸しリストを作成しておく

税理士の立場からおすすめしたいのが、貸金庫の中身のリストをあらかじめ作成しておくことです。

「何が入っているか」「それぞれの購入時期や金額」「関連する書類の保管場所」などを一覧にしておくことで、相続が発生した際の財産調査や相続税申告がスムーズに進みます。

たとえば、金地金であれば購入時の明細書、宝石であれば鑑定書や購入レシート、保険証券であれば保険会社の連絡先などを、リストとあわせて貸金庫の外に保管しておくと、相続人が確認しやすくなります。

ただし、棚卸しリストには財産に関する重要な情報が含まれるため、誰でも見られる場所に置くのは避けましょう。家族が相続発生後に見つけられるよう、保管場所だけを信頼できる家族に伝えておくと安心です。

貸金庫の中身は、相続人にとって「何が入っているかわからないもの」になりがちです。生前にひと手間かけておくだけで、残された家族の負担を大きく減らせます。

まとめ|貸金庫の相続は「手続き」と「税務」の両面から備える

貸金庫の相続では、金融機関での開扉・解約手続きと、貸金庫の中身を相続財産として正しく確認することの両方が重要です。

貸金庫を開けるには、原則として相続人全員の同意や金融機関所定の書類が必要になります。必要書類の準備に時間がかかったり、相続人間で意見が分かれたりすると、手続きが長引くこともあります。

また、貸金庫の中に現金・金地金・宝石・有価証券などが入っていた場合、それらが被相続人の財産であれば、相続税申告に反映する必要があります。財産の種類によって評価方法が異なるため、判断に迷うものが見つかった場合は注意が必要です。

税務署は、口座の入出金記録や貸金庫の利用状況を確認することがあります。貸金庫内に相続財産が入っていたにもかかわらず申告していない場合、申告漏れを指摘される可能性があります。

なお、VSG相続税理士法人では、貸金庫の中身を含む相続税申告に関する初回相談を無料で承っています。

- 亡くなった家族が貸金庫を契約していたが、手続きの進め方がわからない

- 貸金庫の中身を相続税申告にどう反映すべきか判断できない

- 現金や貴金属、保険証券などが見つかり、評価方法に不安がある

- 相続人間で意見がまとまらず、貸金庫を開けられない

このような場合でも、貸金庫の開扉手続きと相続税申告への反映をあわせて整理することで、次に取るべき対応が明確になります。相続人間のトラブルや相続税の申告漏れを防ぐためにも、早めに専門家へ相談しましょう。