記事の要約

- 追徴課税とは、本税に加えて加算税や延滞税が上乗せされる負担である

- 名義預金や保険金、生前贈与の加算漏れは申告漏れが起きやすい

- 税務調査の事前通知前の修正申告は、追徴課税の負担軽減につながる

相続税の申告を終えたあとや、これから申告を控えている方のなかには、「申告内容に漏れや誤りがあったらどうしよう」「税務署から指摘を受けたらいくら追加で納めることになるのだろう」と不安を感じる方も多いのではないでしょうか。相続税では、申告漏れや期限後申告などがあると、本来納める税額に加えて、加算税や延滞税などの追徴課税が生じるおそれがあります。

本記事では、相続税の追徴課税とは何かをはじめ、税率の仕組み、どのようなケースで発生しやすいのか、実際にいくらかかるのかの計算シミュレーション、追徴課税を回避・軽減するための対策まで、わかりやすく解説します。

なお、VSG相続税理士法人では、相続税申告や申告漏れ、税務調査への対応に関するご相談も承っております。追徴課税が心配な方や、申告内容に不安がある方は、まずは本記事で全体像を確認していきましょう。

目次

相続税の追徴課税とは

相続税で申告漏れや期限後申告があると、本来納めるべき税額に加えて、加算税や延滞税などの負担が生じる場合があります。まずは、一般に「追徴課税」と呼ばれる内容と、相続税の申告期限を確認しておきましょう。

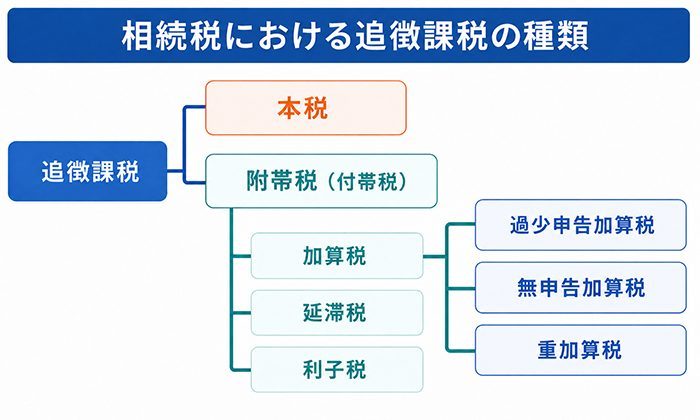

一般に「追徴課税」と呼ばれるのは、不足した本税と附帯税

一般に「追徴課税」と呼ばれるのは、本来納めるべき相続税より少なく申告していた場合や、期限までに申告しなかった場合に生じる、不足した相続税額と、これに加えて課される加算税・延滞税などをまとめたものです。国税庁では、加算税や延滞税等を「附帯税」として扱っています。

申告漏れや期限後申告があると、本来の税額だけでなく、これらの附帯税がかかる場合もあるため、相続税は最初の申告をできるだけ正確に行うことが重要です。

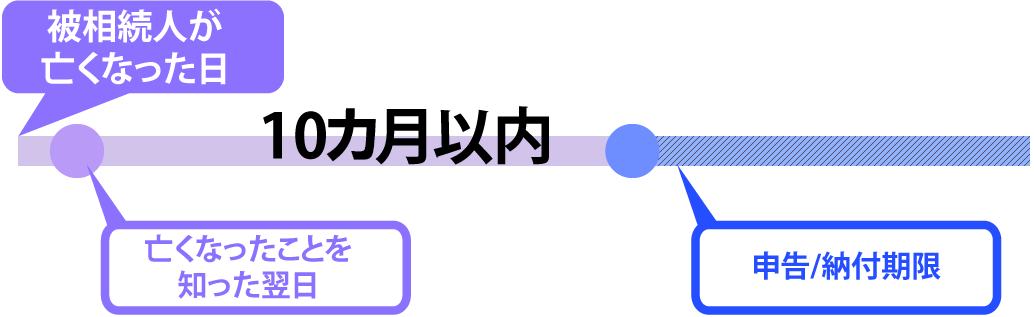

相続税の申告期限は相続開始を知った日の翌日から10カ月以内

相続税の申告と納税は、被相続人が亡くなったことを知った日の翌日から10カ月以内に行う必要があります。

期限までに申告しなかった場合や、実際に取得した財産より少ない額で申告した場合には、本来の税額のほかに加算税や延滞税がかかる場合があります。なお、遺産分割協議が期限までにまとまらない場合でも、いったん民法に定める相続分で相続財産を取得したものとして、期限内に申告を行うのが原則です。

相続税の追徴課税で上乗せされる4つの附帯税と税率

相続税の追徴課税として上乗せされる附帯税には、過少申告加算税、無申告加算税、重加算税、延滞税の4種類があります。どの附帯税が課されるかは、期限内に申告していたか、申告内容に誤りがあったか、隠蔽・仮装があったかなどによって異なります。まずは、それぞれの特徴と税率を確認しておきましょう。

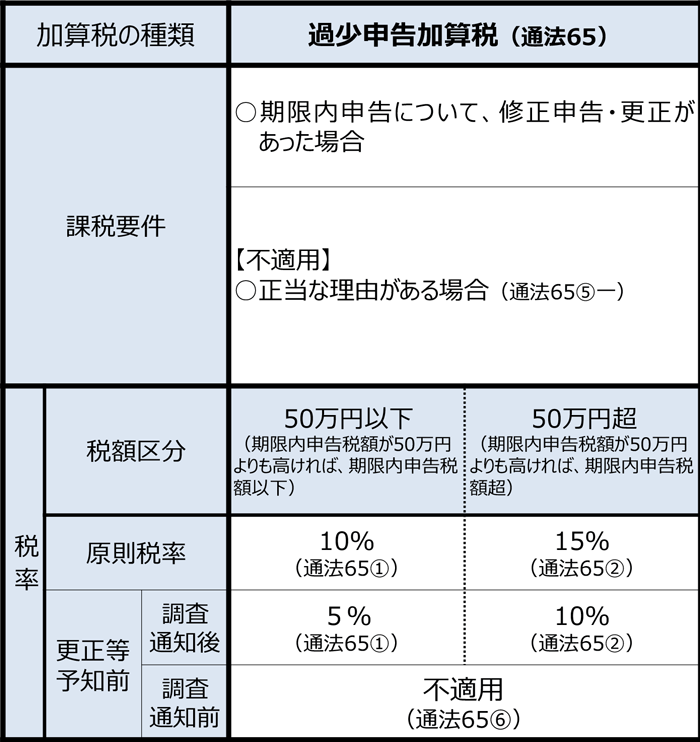

過少申告加算税

過少申告加算税とは、申告期限までに相続税の申告書を提出していたものの、申告した税額が本来より少なかった場合に課される附帯税です。税率は、修正申告のタイミングによって次のように異なります。

加算税の概要

引用元 財務省

- 税務調査の事前通知の前に自主的に修正申告をした場合:過少申告加算税はかからない

- 税務調査の事前通知の後に修正申告をした場合(調査による更正を予知する前の修正申告):税率5%(または10%※)

- 税務調査を受けた後に修正申告をした場合(調査による更正を予知した修正申告):税率10%(または15%※)

- ※

- 追加で納める税額のうち、「期限内申告税額」と「50万円」のいずれか多い金額を超える部分

このように、税務署から調査の事前通知を受ける前に自主的に修正申告をした場合には、過少申告加算税は課されません。

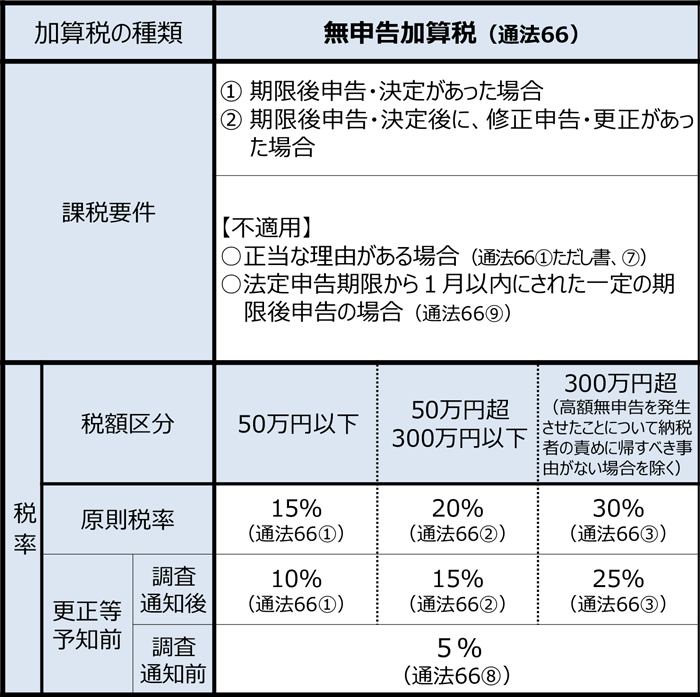

無申告加算税

無申告加算税とは、正当な理由がないのに、相続税の申告期限までに申告しなかった場合に課される附帯税です。こちらも、期限後申告のタイミングによって税率が変わります。

加算税の概要

引用元 財務省

- 税務調査の事前通知の前に自主的に期限後申告をした場合:税率5%に軽減

- 税務調査の事前通知の後に期限後申告をした場合(調査による更正を予知する前の期限後申告):税率10%(50万円超300万円以下の部分は15%、300万円超の部分は25%)

- 税務調査を受けた後に期限後申告をした場合:税率15%(50万円超300万円以下の部分は20%、300万円超の部分は30%)

このように、税務署の調査の事前通知を受ける前に自主的に期限後申告をした場合には、税率は5%に軽減されます。

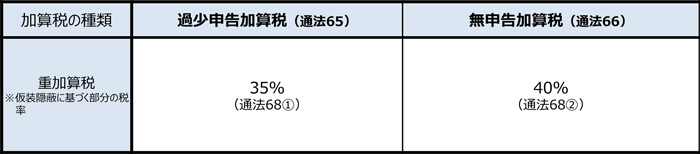

重加算税

重加算税とは、財産を意図的に隠したり、事実と異なる内容で申告したりするなど、隠蔽または仮装があったと判断された場合に、過少申告加算税や無申告加算税に代えて課される附帯税です。税率は次のとおりです。

加算税の概要

引用元 財務省

- 過少申告の場合:過少申告加算税に代えて35%

- 無申告の場合:無申告加算税に代えて40%

なお、過去5年以内に無申告加算税または重加算税を課されたことがある場合は、さらに税率が10%加算され、過少申告に対する重加算税は45%、無申告に対する重加算税は50%に加重されます。

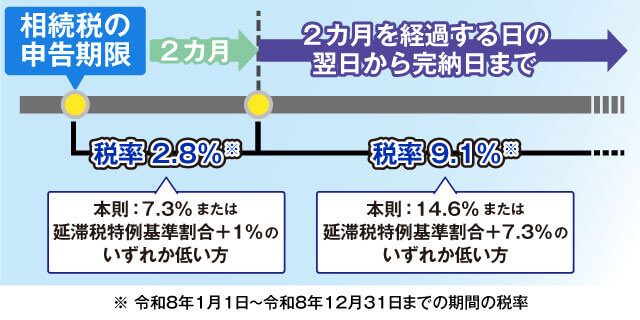

延滞税

延滞税とは、相続税の納付が法定納期限に遅れた場合に、本税に対して課される附帯税です。期限後申告や修正申告で新たに納付すべき税額が生じた場合や、更正・決定を受けた場合にも、一定の要件のもとで延滞税が発生します。

延滞税は、法定納期限の翌日から完納する日までの日数に応じて計算されます。令和8年(2026年)中の割合は、納期限の翌日から2カ月を経過する日までは年2.8%、それ以後は年9.1%です。なお、この割合は年度によって変動します。

相続税の追徴課税はいくらになる?計算シミュレーション

ここでは、課税価格に400万円の申告漏れがあり、追加で納める本来の相続税額が80万円生じたケースを前提に、相続税の追徴課税がいくらになるのかをシミュレーションします。実際の相続税額は、法定相続分に応ずる取得金額、適用税率、税額控除の有無などによって変わるため、以下はあくまでイメージをつかむための試算です。

課税価格に400万円の申告漏れがあった場合【自主的に修正申告】

税務署から指摘を受ける前に、自分で申告漏れに気づき、修正申告を行ったケースです。税務署からの調査の事前通知前に自主的に修正申告をした場合、過少申告加算税は課されません。

そのため、追加で負担するのは、不足していた本税80万円と、納付が遅れた日数に応じてかかる延滞税です。つまり、合計額は80万円+延滞税となります。早めに自ら修正申告を行うほど、余計な負担を抑えやすくなります。

課税価格に400万円の申告漏れがあった場合【税務調査で指摘を受けた後に修正申告】

税務調査で申告漏れを指摘され、更正を予知した後に修正申告を行ったケースです。この場合、過少申告加算税は原則として追加本税の10%ですが、「当初の申告税額」または「50万円」のいずれか多い額を超える部分には15%がかかります。

そのため、追加本税が80万円でも、過少申告加算税は一律8万円とは限りません。たとえば、当初の申告税額が50万円以下であれば、50万円までの部分は10%、残り30万円の部分は15%となるため、過少申告加算税は9万5,000円です。したがって、合計額は89万5,000円+延滞税となります。税務署から指摘を受けた後では、自主的な修正申告に比べて負担が重くなります。

課税価格に400万円の申告漏れがあった場合【隠蔽・仮装あり】

たとえば預金通帳を意図的に隠すなど、財産を隠蔽または仮装していたと判断され、過少申告に対する重加算税が課されたケースです。この場合、重加算税の税率は35%なので、追加本税80万円に対する重加算税は28万円になります。したがって、合計額は108万円+延滞税です。隠蔽・仮装があると、過少申告加算税よりはるかに重い負担となるため、金銭的な影響は非常に大きくなります。

相続税の追徴課税が発生しやすい主なケース

税務署では、KSKシステムなどを通じて申告・納税実績や各種の資料情報を一元的に管理し、申告内容の確認に活用しています。

国税総合管理(KSK)システム

そのため、相続税の申告では、口座名義と実質的な帰属が異なる財産や、法定調書が提出される財産、評価や加算の判断が複雑な財産について、申告漏れや計算誤りが起きやすい傾向があります。以下では、相続税の追徴課税につながりやすい主なケースを確認していきましょう。

名義預金

名義預金とは、口座名義は子どもや孫など家族になっていても、実際には被相続人が資金を出し、管理や運用もしていた預貯金をいいます。家族名義の口座であっても、実質的に被相続人の財産と判断されれば、相続財産として申告が必要です。

死亡保険金・死亡退職金の申告漏れ

死亡保険金や死亡退職金は、被相続人の死亡により取得した場合、相続税の課税対象になることがあります。相続人が受け取る死亡保険金や死亡退職金には、それぞれ500万円 × 法定相続人の数の非課税限度額がありますが、その範囲を超える部分は課税対象です。

また、生命保険金・共済金受取人別支払調書や退職手当金等受給者別支払調書といった法定調書の仕組みもあるため、申告漏れがないよう注意が必要です。

不動産や有価証券の評価誤り

不動産や有価証券は、相続税評価のルールが複雑で、計算誤りが起きやすい財産です。たとえば、小規模宅地等の特例は、適用要件の確認や申告書への記載、添付書類の確認が必要です。上場株式は、死亡日の最終価格だけでなく、その月や前月、前々月の月平均額なども踏まえて評価します。さらに、取引相場のない株式は会社規模などに応じて評価方式が分かれるため、評価を誤ると結果として過少申告になるおそれがあります。

死亡前の多額出金や現金の計上漏れ

相続開始の直前に被相続人の口座から引き出された現金は、相続開始日時点で手元に残っている場合、手元現金として申告が必要です。

税務調査では相続開始直前に出金された現金を手元現金に含めているか、また相続開始前5年分の入出金の使途が確認されます。亡くなる直前に出金していたとしても、それだけで相続税の対象外になるわけではない点に注意が必要です。

生前贈与の加算漏れ

生前贈与については、相続税の計算上、一定期間内の贈与財産を相続財産に加算しなければならない場合があります。

暦年課税による贈与は、令和6年1月1日以後の贈与から加算対象期間の見直しが始まっており、相続開始時期によって対象期間が異なります。たとえば、2026年末までに開始した相続では相続開始前3年以内ですが、2031年以後に開始した相続では7年以内となります。相続開始時期によって、どこまで加算対象になるのかを確認しておくことが大切です。

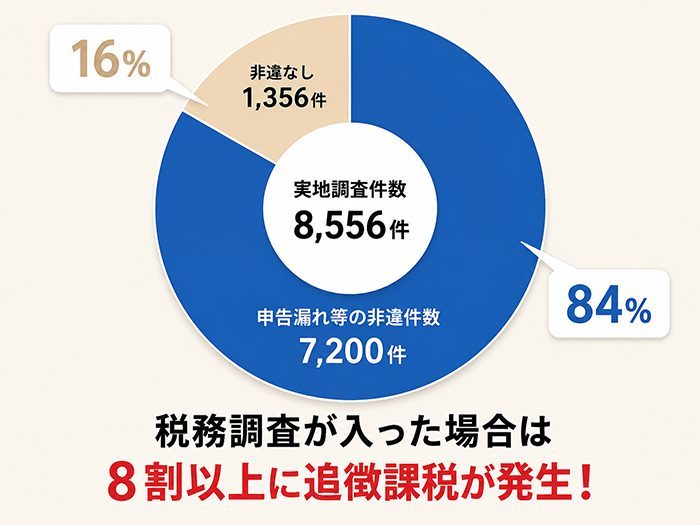

なお、国税庁が公表した「令和6事務年度における相続税の調査等の状況」によると、実地調査が行われた案件のうち、84.2%で申告漏れなどの非違が指摘されています。

だからこそ、申告を終えたあとも安心しきるのではなく、税務調査が行われやすい時期や、いつまで追徴課税の可能性があるのかを確認しておくことが重要です。

相続税の税務調査はいつ来る?時効は何年?

相続税の申告を終えたあとも、「税務調査はいつ来るのか」「いつまで追徴課税の可能性があるのか」と不安を感じる方は少なくありません。ここでは、相続税の税務調査が行われやすい時期と、追徴課税がいつまで行われる可能性があるのかを確認しておきましょう。

税務調査が行われやすい時期

相続税の税務調査には、法令上の決まった実施時期があるわけではありません。ただ、実務上は、相続税の申告から1〜2年後の8月〜11月ごろに行われることが多いとされています。3年目以降に実施されることもありますが、一般には年数が経つほど調査の可能性は低くなる傾向があります。

相続税の時効は原則5年、悪質な場合は7年

相続税で一般に「時効」と説明されることが多いのは、税務署が更正や決定をできる期間制限のことです。国税通則法では、更正または決定は法定申告期限から原則5年を経過するとできなくなり、偽りその他不正の行為があった場合は7年まで延長されます。したがって、この期間内に申告漏れや仮装・隠蔽が見つかれば、追徴課税が行われる可能性があります。

追徴課税を回避・軽減する方法

相続税の申告漏れに気づいた場合や、申告内容に不安がある場合は、できるだけ早く対応することが大切です。状況によっては、追徴課税の負担を抑えられる可能性があります。

税務署の通知前に自主的に修正申告する

追徴課税の負担を軽減するうえで重要なのが、税務署から調査の事前通知を受ける前に、自主的に修正申告を行うことです。

税務署の調査の事前通知前に自ら修正申告をした場合、過少申告加算税はかかりません。そのため、追加で納める本税と延滞税は生じるものの、税務調査で指摘を受けた後に修正する場合と比べて、余計な負担を抑えやすくなります。申告漏れに気づいたときは、そのまま放置せず、できるだけ早く内容を見直すことが大切です。

財産調査をやり直す

少しでも申告漏れや評価誤りに不安がある場合は、あらためて財産調査をやり直しましょう。預貯金口座の動きや現金の管理状況は見落としやすいため、丁寧に確認することが重要です。

調査をやり直す際は、たとえば次のような点を確認するとよいでしょう。

- 過去5年分の通帳履歴を見直し、大きな出金や家族名義の口座への入金がないか確認する

- 自宅や貸金庫などに保管していた現金、保険証券、有価証券関係書類がないか確認する

- 家族名義の口座のうち、実際には被相続人が資金を出し、管理していたものがないか確認する

相続税に強い税理士へ相談する

相続税は、財産の範囲の判断、不動産や取引相場のない株式の評価、小規模宅地等の特例の適用可否など、専門的な確認が必要になる場面が多い税目です。申告漏れや評価誤りが心配な場合は、相続税に詳しい税理士へ早めに相談すると安心です。税理士に依頼すれば、申告内容の見直しや修正申告のサポートを受けられます。

また、税理士が書面添付を行っている場合には、申告書の作成過程や判断内容が添付書面によって示されるため、税務署はその内容を踏まえて確認を行います。その結果、添付書面の記載事項について税理士への意見聴取が行われ、疑問点が解消すれば、最終的に税務調査に至らないことがあります。ただし、書面添付制度は、税務調査が行われなくなることを保証する制度ではありません。

書面添付制度について詳しくは、下記の関連記事をご参照ください。

追徴課税を払えない場合の注意点や対処法

相続税は、原則として金銭で期限までに一括納付する必要があります。納税資金が不足する場合には、延納や物納を利用できる可能性がありますが、これらは納期限または納付すべき日(延納申請期限)までに申請した場合に限って認められる制度です。

したがって、申告漏れなどにより追加で本税を納めることになった場合でも、納付すべき日までに申請していなければ、延納や物納を利用できません。なお、加算税や延滞税などの附帯税は、延納・物納の対象外です。

売却や借入を検討する

延納や物納の要件を満たさない場合は、相続した不動産や有価証券を売却して現金化する、あるいは金融機関から借入をして納税資金を確保することも検討する必要があります。

相続税を納付しないまま放置すると、税務署から督促を受け、なお納付しないときは差押えなどの滞納処分を受ける場合があります。納税が難しいと感じた時点で放置せず、利用できる制度や資金確保の方法を早めに検討することが大切です。

まとめ|相続税の追徴課税は早めの修正対応が重要

相続税の追徴課税では、本来納めるべき税額に加えて、過少申告加算税・無申告加算税・重加算税・延滞税がかかる場合があります。申告漏れや期限後申告があると、加算税だけでも相応の負担が生じるうえ、納付が遅れた期間に応じて延滞税も発生するため、結果として納税額が大きく増えることがあります。

なかでも、名義預金、死亡保険金、相続開始直前の出金、生前贈与の相続財産への加算漏れなどは、見落としや判断ミスが起きやすい項目です。申告後に誤りや漏れに気づいた場合は、放置せず、できるだけ早く内容を見直すことが大切です。

もし申告後にミスが見つかったとしても、税務署から調査の事前通知を受ける前に自主的に修正申告を行うことで、過少申告加算税は課されません。税務調査で指摘を受けた後よりも負担を抑えやすいため、不安があるときは早めに確認・修正を進めることが重要です。

なお、VSG相続税理士法人では、相続税申告や申告漏れの確認、修正申告に関する初回相談を無料で承っております。

- 相続税の申告が必要かどうか判断に迷っている

- 申告漏れや名義預金、生前贈与の相続財産への加算漏れがないか確認したい

- 修正申告や税務調査への対応も含めてまとめて相談したい

このようなお悩みがある方は、どうぞお気軽にお問い合わせください。