東京弁護士会所属。

弁護士は敷居が高く感じられるかもしれませんが、話しやすい弁護士でありたいです。

お客様とのコミュニケーションを大切にし、難しい法律用語も分かりやすくご説明したいと思います。

お客様と弁護士とが密にコミュニケーションをとり協働することにより、より良い解決策を見出すことができると考えております。

会社の倒産は一つの終止符ですが、経営者個人の生活すべてが失われるわけではありません。

正しく手続きを踏めば、最短で再スタートを切れるでしょう。

連帯保証がある場合でも、自己破産において手元に残せる自由財産の制度があります。

99万円以下の現金や家財道具などは処分の対象外となるため、当面の生活基盤を維持したまま再起を目指せます。

また、従業員対応や取引先への誠実な対応は、混乱を回避し経営者自身の法的リスクを最小化する鍵です。

弁護士と適正な手順を進めれば、不当な追及を防ぎ、精神的な平穏を取り戻せます。

本記事では、会社が倒産した場合の経営者個人への影響について解説します。

Contents

倒産とは、会社が支払不能などに陥った状態であり、清算や破産とともに法人は消滅します。

しかし、ここで重要なのは、法人の人格と代表者個人の人格は別物である、という大原則です。

会社が倒産したからといって、代表者の人生まで終わるわけではありません。

個人の連帯保証がない限り、会社の債務を個人が肩代わりする義務はなく、たとえ保証があっても、自己破産等を通じて再出発を図る道が用意されています。

まずは法人と個人を切り離して考え、冷静に現状を把握しましょう。

破産開始が決定されると、事業は停止し、裁判所が選任した破産管財人によって会社の財産が管理されます。

管財人が担うのは、在庫・備品・不動産・売掛金など、会社のあらゆる資産をすべて現金化し、法律に基づいて債権者へ配当する役割です。

手続きを経て清算が完了すると、法人格は法的に完全に消滅します。

つまり倒産とは、単なる休業ではなく会社の終了を意味する法的なプロセスです。

会社はなくなりますが、すべての債務を整理し、経営者個人が新たな人生の第一歩を踏み出すための区切りとなります。

破産開始決定後は、経営者は経営権を失い、会社の管理は破産管財人の手に渡ります。

申立て受理後は、たとえ社長であっても勝手に会社の財産の処分はできません。

すべての決定権は管財人に移りますが、債権者への対応や資産整理など重い責任を管財人が引き受けるなどの側面も持ちます。

法に基づき管財人が事務を担い、経営者個人は法的な追及から解放され、再出発の準備に専念できます。

法人と経営者個人は法的に全くの別人格であり、会社が倒産したら個人の私物もすべて奪われる、というのは誤解です。

法人の責任と個人の責任は明確に分けられています。

経営者が会社の借金の連帯保証人になっていない限り、会社の債務を個人が肩代わりする法的義務はありません。

そのため、個人の自宅や預金が没収されるわけではなく、個人の生活基盤は守られます。

ただし、多くの中小企業では社長が連帯保証人となっているため、その場合は個人財産への影響が生じます。

その際も、法に基づき適切に手続きを踏めば一定の資産は確保されるため、再出発が可能です。

まずは法人と個人の責任は別という原則を正しく理解しましょう。

会社が倒産したからといって、法人の債務を経営者が負うわけではありません。

ただし、融資の際に代表者保証(連帯保証)をしている場合は、個人として返済義務が生じます。

法令違反や著しく不当な経営判断による損害、財産隠しなどがある場合も、法的責任を問われる可能性があります。

銀行融資の際に経営者保証を付けている場合、会社が返済不能に陥った瞬間に、支払い義務は経営者個人へと移ります。

法人の人格とは別に、個人が連帯保証人として全額を弁済する法的責任を負うしくみです。

このため、法人の破産手続きと同時に、代表者個人も自己破産を申し立てる同時破産が実務上のスタンダードとなっています。

法人の債務整理と一括して手続きを行い、経営者自身の経済的な再生も同時に図る必要があります。

まずは現在の融資契約における保証の有無を確認し、法人・個人双方の出口戦略をセットで検討する方法が、確実な再出発への鍵です。

経営失敗が直ちに法的責任に直結するわけではありませんが、取締役としての不用意な行為が法的に不適切と判断されかねない点には注意が必要です。

たとえば、取締役としての任務を怠り粉飾決算や資金の私的流用を行った場合、民事上の損害賠償責任を問われる可能性があります。

特に破産直前の独断での資産処分は、非常に危険です。

特定の債権者だけに返済する偏頗弁済や、資産を隠匿する行為は詐欺破産罪などの刑事罰の対象となるリスクがあります。

こうした行為は再出発を難しくするため、資産の扱いは必ず弁護士の指導のもと、公正に進めましょう。

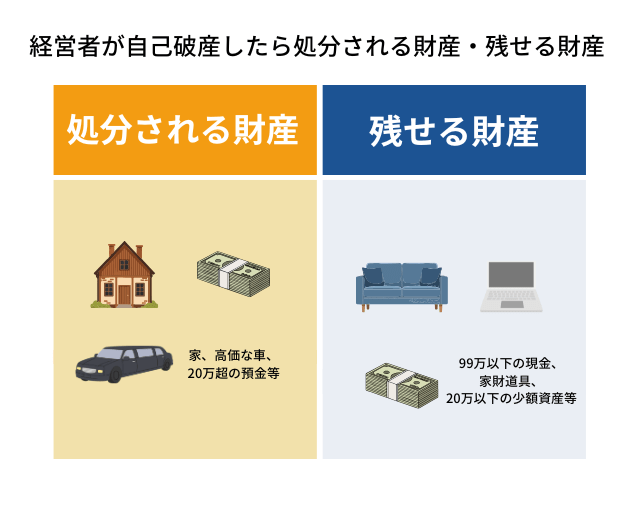

自己破産は全財産を失うのではなく、法的に借金をゼロにして、最低限の生活を送りながら再起するための前向きな手続きです。

破産しても、生活に必要な家財道具や一定額の現金などは自由財産として手元に残せるため、暮らしが立ち行かなくなるわけではありません。

むしろ、膨らみ続ける利息や督促の重圧から解放され、法律で認められた再建手段です。

経営者個人が会社倒産と同時に自己破産をすると、経営者の主な資産は破産手続き中に処分されます。

債務の免責を行う一方で、資産を所有できません。

ただし、すべての資産を処分されると、社長個人の生活が成り立たなくなるため、以下のような一部の財産(自由財産)は処分の対象外になります。

自己破産の最大の特徴は、裁判所からの免責によって、借金の支払義務が原則としてすべて免除される点にあります。

免責が認められれば、たとえ数億円、数十億円という巨額の負債であっても、法的に支払う義務が消滅します。

ただし、注意が必要なのはすべての債務が消えるわけではない点です。

未払いの税金や社会保険料、悪意による不法行為の損害賠償などは非免責債権として残り、破産後も支払い義務が継続します。

免責とは、単に借金の放棄ではなく、法的手続きを経て責任を免除してもらう方法であり、経済的再生を果たすための強力な法的手段です。

破産手続中は、高額な支出や財産の処分、長期の旅行や転居に裁判所の許可を要します。

一方で、日常生活は通常どおり送れるため過度な心配は不要です。

制限の対象は、あくまで破産開始時に所有していた既存資産の処分に限定されます。

手続開始後に得た給料や新しく取得した資産は、自由財産として制限を受けません。

そのため、破産後の収入の使い道は自由であり、通常の生活を取り戻す目的で活用できます。

最低限の生活費や家財道具も手元に残せるしくみです。

財産管理の透明性を保ちつつ、早期の生活再建を目指す姿勢が重要となります。

公的制度を正しく理解し、前向きに再出発を検討しましょう

破産手続中は、他人の財産や権利を扱う一定の職業への就業が制限されます。

具体例として、警備員や生命保険外交員、弁護士、税理士などが挙げられます。

これらの職種は、誠実な資産管理を求められる性質上、手続き期間中は資格制限の対象です。

制限がかかる期間は、破産開始から免責が確定するまでの数カ月から半年程度です。

免責決定により復権すれば、すべての資格制限は解除されます。

一生制限が続くわけではないため、一時的な不便はあっても再起は十分可能です。

手続き後の生活再建に向け、正しく制度を理解しましょう。

経営者が自己破産すると、信用情報に金融事故情報が記録されます。

個人信用情報機関が管理している信用情報とは、個人の金融サービスの契約状況を記録している情報です。

金融事故情報が記録されている状態は一般的には「ブラックリストに載る」と言われます。

ブラックリストは、金融事故の内容によって一定期間(5~10年)で抹消されます。

しかし、抹消されるまでの期間は、スマートフォンの分割払いやローンの申し込みなどで審査に通らない可能性が高いです。

自己破産後であっても、免責が確定すれば新たな会社を設立したり、代表取締役に就任するのも法的に可能です。

自己破産が生涯にわたる事業の禁止を意味するわけではないため、再び経営者として歩み出せます。

ただし、実務面では一定の制約が伴います。

信用情報機関に事故情報が登録されるブラックリストの期間中(一般的に5〜10年程度)は、金融機関からの融資は受けにくくなるためです。

再起業の際は親族や知人から出資を募ったり、あるいは自己資金の範囲内でスモールスタートを切るなどの工夫が必要といえます。

自己破産をしても、家族が連帯保証人でなければ、その財産や信用情報に影響は及びません。

年金や生活保護といった社会保障も通常通り受けられます。

破産はあくまで個人の債務整理であり、家族の権利や社会生活の基盤まで奪うわけではないため安心してください。

経営者が自己破産しても、家族が連帯保証人でなければ、家族名義の預金や車などの財産は処分されません。

家族の信用情報にも傷はつかないため、家族のクレジットカードが止まったり、子供の進学や結婚、就職に影響はありません。

ただし、家族が会社の借金の連帯保証人になっている場合は例外です。

その場合は家族自身も支払い義務を負うため、併せて債務整理を検討する必要があります。

基本的には、破産の影響は債務者本人に限定されるため、家族の生活基盤や社会生活に影響はありません。

自己破産をしても年金の受給資格は失いません。

過去に納めた保険料に基づく将来の年金受給権は、破産手続きでも差し押さえの対象外であり、老後の資金は守られます。

すでに受給中の年金も原則として全額受領可能です。

また、健康保険についても、社会保険から国民健康保険へ切り替えれば継続して医療を受けられます。

破産はあくまで借金の整理であり、生存権に関わる社会保障などは失いません。

経営者には、法的手続きを進めるだけでなく、従業員や取引先に対して誠実な説明と案内を行う重要な責任があります。

倒産において、関係者への混乱の抑制は、経営者としての道義的責任であると同時に、法的な紛争リスクを回避するための鍵となります。

弁護士の指導のもと、未払賃金の立替払制度の案内や取引先への真摯な報告を正しく行いましょう。

経営者自身のスムーズな再スタートを支える基盤となります。

経営者にとって、従業員への解雇通告は最も心苦しい決断です。

しかしただ事実を告げるだけでなく、未払賃金立替払制度の正しい案内が、経営者として果たす必要のある最後の重要な役割です。

この制度は、会社が倒産して賃金が支払えない場合、国が事業主に代わって未払賃金の8割(上限あり)を退職した従業員に立て替え払いするしくみです。

給与だけでなく退職金も対象に含まれるため、従業員にとって非常に大きな救いとなります。

案内を丁寧に行い、従業員の不安を和らげ、不当な労働トラブルや感情的な対立を防ぎましょう。

取引先への対応は、倒産の混乱を最小限に抑えるため非常に重要なプロセスです。

支払不能が確実となった段階で、弁護士と相談のうえ、可能な限り早期に連絡を行う必要があります。

一方的な打ち切りではなく、法的手続きへ移行する旨を誠実に伝え、相手方の連鎖倒産リスクを低減し、感情的な対立を和らげましょう。

その後、裁判所の手続きとして債権者集会が開かれます。

破産管財人が資産の換価状況などを報告する公的な場であり、経営者も出席して事情を説明する義務があります。

厳しい追及を受ける場と恐れられがちですが、そうではありません。

法に基づいて説明を尽くすのは、経営者自身の道義的・法的な責任です。

トラブルを最小限に抑えるため、従業員や取引先への説明内容、通知時期、やり取りをすべて記録で残しておきましょう。

独断での夜逃げや、一部の債権者だけに優先して返済する行為は、強い不信感を買い、損害賠償請求や刑事告訴などの法的リスクがあります。

弁護士を窓口に立て、法的な根拠に基づいた一貫性のある説明が最も重要です。

専門家を通じて法律に則った清算である旨を示せば、感情的な対立を防ぎ、経営者自身が不当な追及を受けるリスクを最小化できます。

倒産や自己破産は終わりではなく、再出発のための法的制度です。

免責を得れば多額の負債もゼロになり、再び起業や役員就任に挑戦する自由が完全に認められます。

ブラックリスト期間も一生続くわけではなく、一定期間を経て信用は回復します。

過去を清算し、新たな人生を歩み出すための前向きな再起動と捉えましょう。

日本の法律は、失敗した経営者の再起を否定していません。

免責確定後は再起業も、他社の役員への就任も法的に自由です。

実際に破産を経験し、その教訓を糧に大成功を収めた経営者は少なくありません。

再起業の際は、融資に頼らず自己資金の範囲内でスモールスタートを切るのが現実的です。

小規模な事業から地道に実績を積み上げれば、数年後に再び社会的な信用を取り戻せます。

破産を終わりではなく、より強固な事業を築くためのプロセスととらえましょう。

倒産や自己破産をしても、国が提供するセーフティーネットにより路頭に迷いません。

廃業後2年以内であれば、家賃を一定期間補助する住居確保給付金が利用でき、住まいを失うリスクを防げます。

また、雇用保険の加入があれば失業給付を、手元の資金が尽きた場合は生活保護などの公的支援も受けられます。

これらの制度は、倒産や破産を経験した国民が再び立ち上がるための権利です。

支援を賢く活用し、まずは生活基盤を安定させ、確実な再出発をはかりましょう。

倒産や自己破産を検討する段階での弁護士への相談は、最悪の事態を回避するための最大の防御策です。

資金が完全に枯渇してからでは、破産費用さえ捻出できず、法的手続きすら進められない状況に陥りかねません。

早期にご相談いただくと、法に基づき自宅を残せるスキームの検討や自由財産の拡張交渉を行い、手元に残せる資産を最大化できる可能性が劇的に広がります。

また、従業員の未払賃金を円滑に確保し、経営者としての最後の責任を果たすための準備も整えられます。

VSGでは、数多くの倒産・再生案件を手掛けてきた実績に基づき、経営者様の再起を最優先に考えた戦略をご提案します。

守れる財産があるうちに、一刻も早いご相談をお勧めします。

第一に、会社が倒産しても社長個人の人生が終わるわけではありません。

法的に会社と個人が別人格である原則を正しく理解し、過度な不安を払拭しましょう。

第二に、代表者保証や個人破産のリスクを正確に把握し、裁判所から免責を得られれば、数億円の負債もゼロにできます。

これは法律が認めた正当な再建手段です。

第三に、従業員や取引先へ誠実に対応し、未払賃金立替払制度などを適切に案内すれば、結果として経営者自身の身を法的に守れます。

倒産は孤独な闘いではありません。

一人で悩まず、再出発のパートナーとして弁護士を頼ってください。

倒産を考え始めた方、生活への不安が拭えない経営者様は、数多くの法人破産を解決してきたVSG弁護士法人へ、今すぐ無料相談をしてください。

私たちが再出発の道筋を共に描きます。