東京弁護士会所属。

破産をお考えの方にとって、弁護士は、適切な手続きをするための強い味方になります。

特に、周りに相談できず悩まれていたり、負債がかさんでしまいそうで破産を考えていたりする方は、ぜひ検討してみてください。

Contents

債務整理には、「任意整理」「自己破産」「民事再生(個人再生)」「特定調停」の4つの方法があります。

一般的には「債務整理=任意整理」と認識されていますが、任意整理は債務整理の中の一つで、債務整理の手続きの中でもっとも多く利用されています。

任意整理とは、「貸金業者などの金融機関と交渉して、月々の返済額や利息を軽減する手続き」のことです。

任意整理は、裁判所が関与する手続きではないため、交渉次第で軽減内容も期間も異なります。

債務整理と任意整理の違いについては、以下の記事で詳しく解説しているのでご覧ください。

債務整理の手続きは平均3~6カ月で完了しますので、その後は減額された返済額を毎月支払っていきましょう。

返済額が減ったことで毎月の支払いは楽になりますが、債務整理を行ったことによって、新たな制約も受けてしまいます。

債務整理を行った情報は、事故情報として信用情報機関に登録されます。

一般的に、このように信用情報機関に登録されることを「ブラックリストに載る」といいます。

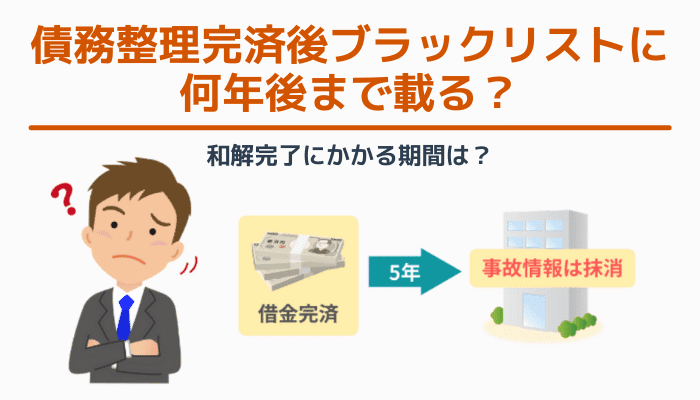

信用情報機関のブラックリストに一旦載ってしまうと、永遠に記録が残るわけではありません。

信用情報機関は3つあって運用が多少異なりますが、債務整理を行って事故情報が登録された後、借金を完済し5年経過すると事故情報は抹消されます。

つまり債務整理の場合、債務整理を行ってから借金の完済後5年経過するまでの期間、ブラックリストに掲載されるということになります。

例えば任意整理を行って3年で完済したら、完済後5年間ブラックリストの掲載は続きますので、合計8年間ブラックリストに掲載されます。

ブラックリストに掲載されると、以下のような制約を受けてしまいます。

クレジットカード会社や金融機関は、信用情報機関の情報を照会して審査します。

そのため、信用情報機関のブラックリストに載っている間は、審査に通らない傾向にあります。

債務整理を行って借金を完済した後5年経過すると、ブラックリスト期間は終了します。

ブラックリスト期間が終了すると、新しくクレジットカードを作ったり、ローンを組んだりすることが可能です。

ただし、信用情報機関の事故情報が消えたとしても、債務整理を行った金融機関、カード会社には記録が残ったままになっています。

このように各会社内のデータベースに事故情報が残ることを、社内ブラックと呼びます。

そのため信用情報機関のブラックリスト期間が終了しても、債務整理を行った会社からは、借り入れや新規のクレジットカード申込みなどはできない可能性が高いのでご注意ください。

債務整理を弁護士に依頼した場合、弁護士が債権者に対して交渉を行うことになります。

弁護士に依頼してから、債務整理の和解手続きが完了するまでの期間は、平均で3~6カ月です。

債務整理では債権者と直接交渉することになりますので、債権者との話し合い次第で、早期に決着する場合もあります。

しかし、債権者によっては、取引履歴の開示が遅い、和解条件の話し合いが進まないなどの理由で、1年以上の長い期間がかかってしまうケースも珍しくありません。

とはいえ、債権者にとっても交渉が進まないまま放置していると、債務者が自己破産して借金の回収が全くできなくなるという事態に陥ってしまいます。

そのため、結局は貸金業者などの債権者は、債務整理の交渉を受け入れざるを得ない場合も多いです。

ちなみに債務整理の和解手続き期間は、平均で3~6カ月ですが、裁判所を通す「自己破産」や「個人再生」といった手続きになると、半年から1年以上かかるケースがほとんどです。

和解交渉期間が違ってくる理由としては、大きく2つのことが考えられます。

ひとつは、債権者がなかなか交渉に応じてくれない場合、期間が長くなりやすいです。

例えば消費者金融であれば、TVCMでもお馴染みのプロミスやアコムといった大手の業者の方が中小規模の業者よりも、交渉に応じてくれやすいといわれています。

また消費者金融の方がクレジットカード会社よりは、取引履歴の開示や交渉提案に対する返答が早いようです。

2つ目の理由は、借り入れ件数が多く対象となる債権者の数が多い場合、交渉がスムーズに進まない債権者も出てきますので、全体の和解交渉期間も長引いてしまいます。

債務整理の交渉は、基本的に借金をゼロにするような交渉ではありません。

債権者との話し合いによって、無理なく返済できるような条件を定めることになりますので、債務整理後も和解交渉で決めた返済は毎月続きます。

一般的には、債権者は返済期間を3年以内にするように求められます。

通常は、債務整理を行っても3年以内の返済となることが多いですが、借金額が多い場合や、債務者の返済能力が低い場合は、3年では完済できないことがあります。

このような場合には、債権者である貸金業者などに、5年や7年といった期間に延長してもらう交渉を行いましょう。

しかし当然ながら、債権者は返済期間が延びるのを嫌がります。

ですから債務整理において、返済期間の延長など債務者に有利な条件を引き出すためには、債務整理を依頼する弁護士の力量が大切です。

ただし弁護士が有能であれば、どんな債務者からの依頼でも返済期間の延長を認められるというものではありません。

債務者自身の状況や諸条件にもよりますので、ご注意ください。

債務整理を選択した場合、もちろんメリットだけではなくデメリットもあります。

債務整理を行うことで生活にどのような影響を及ぼすのか、制約はあるのかについて説明していきます。

債務整理のメリットをまとめると以下のようになります。

債務整理のメリット

消費者金融の金利は年利15~18%と高額なので、この利息がカットできるだけで毎月の返済額をかなり減額できます。

また、債務整理では交渉手続きをする債権者を指定できるため、消費者金融からの借金は債務整理の手続きを行い、勤務先からの借金は対象から外すといったことが可能です。

消費者金融から長期間借り入れをしている場合は、法定金利以上の利息を支払っているかもしれません。

そのような場合は、過払い金請求で払い過ぎた利息を取り戻すことができますので確認してみましょう。

債務整理のデメリットは以下の2つです。

債務整理のデメリット

債務整理をすると信用情報機関に登録され、ブラックリストに載ります。

借金完済後も5年間は登録が消えないため、この期間はクレジットカードの使用ができない、住宅や車のローンを利用できない等の制約があります。

また、債務整理は利息分を減額してもらう手続きなので、過払い金が発生しない限り大幅な借金の減額にはなりません。

借金額が多すぎて3年以内に元金の支払いの目途がたたないような場合は、自己破産などを検討する必要があるでしょう。

債務整理とは、任意整理、自己破産、個人再生、特定調停の手続きの総称ですが、一般的には債務整理=任意整理と認識されています。

債務整理は、裁判所を介さない手続きで、弁護士に依頼した場合、和解交渉が完了するまでに3~6カ月かかります。

交渉完了後、原則3年間で借金を完済する必要があります。

しかし、借金を完済すればすべて終了というわけではなく、完済終了後も5年間はブラックリストの掲載が続きます。

その期間はクレジットカードが使えない、住宅や車のローンが組めない等の制約がありますので、ご注意ください。