東京弁護士会所属。

破産をお考えの方にとって、弁護士は、適切な手続きをするための強い味方になります。

特に、周りに相談できず悩まれていたり、負債がかさんでしまいそうで破産を考えていたりする方は、ぜひ検討してみてください。

債務整理を検討する際、クレジットカードが使えなくなる不安は避けて通れません。

手続きを開始すると、信用情報機関に事故情報が登録され、既存のカードは使えなくなります。

しかし、銀行口座から即時決済されるデビットカードや、事前チャージ式のプリペイドカードは、債務整理後も変わらず利用可能です。

代替手段として活用しましょう。

なお、一定期間を経て信用情報が回復すれば、再びクレジットカードを持てる時がきます。

本記事では債務整理でクレジットカードが使えなくなるしくみやポイントについて詳しく解説します。

Contents

債務整理は、任意整理・個人再生・自己破産のいずれを選んでも、原則としてクレジットカードは使用できなくなります。

これは、信用情報に影響が及ぶためです。

本章では、カードが使えなくなる具体的なしくみと影響範囲を解説します。

債務整理の手続きをすると、信用情報機関に事故情報(いわゆるブラックリスト)として記録されます。

事故情報が残っている間は、原則としてクレジットカードを作成できません。

弁護士や司法書士に債務整理を依頼した場合、債権者宛てに受任通知が送付されます。

次に債権者から以下の3つの信用情報機関へ報告され、利用者の事故情報が登録されます。

信用情報機関に事故情報が登録されると、クレジットカードは即日で使用できなくなります。

また、ほとんどのカード会社では会員規約に基づいて資格が取り消されるため解約扱いになります。

クレジットカードの利用には、大きくわけてショッピングとキャッシングがありますが、基本的に債務整理を行うとどちらも利用できません。

クレジットカードに付随してETCカードを作っている場合、そのETCカードが使用できなくなります。

さらに、契約者の家族名義の家族カードを作っている場合、その家族カードも使用できません。

債務整理の対象となるクレジットカードに付随するカードはすべて使えなくなります。

付随するカードで生活費などを支払っている場合、支払い方法を変更しましょう。

一部のクレジットカードを任意整理の対象から外しても、そのまま使い続けられるわけではありません。

カード会社は途上与信のしくみを通じて、定期的に利用者の信用情報を確認しています。

他社の債務を整理した事実は信用情報機関に登録され、途上与信の際に必ずカード会社は把握します。

他社の事故情報を知ったカード会社は、規約に基づき利用停止や更新拒絶の措置を講じるでしょう。

整理対象から外したとしても、数カ月以内には使えなくなる可能性が高いと言えます。

整理対象から外せば残せると思わずに、デビットカードなどの代替手段への切り替えが必要です。

弁護士に債務整理を依頼する前のポイントは以下の3つです。

仕事や生活で高速道路の利用が不可欠な方にとって、ETCカードの停止は死活問題です。

通常のクレジットカード付帯型ETCカードは、弁護士の受任通知送付と同時に利用できなくなります。

この場合の解決策が、ETCパーソナルカードへの切り替えです。

あらかじめ保証金(デポジット)を預けるしくみにより、クレジットカードのような与信審査なしで発行されます。

過去の債務状況や信用情報に関わらず、誰でも高速道路の通行料金決済に利用できる点が特徴です。

受任通知を出す前の段階で申し込みを完了させ、手元にカードが届いてから債務整理へ移行するとスムーズに切り替えられます。

クレジットカードにはポイント機能も付いていますが、貯めていたポイントも失効します。

貯まっているポイントやマイルは、現金同様の価値があるため、事前に使い切っておくのがおすすめです。

日用品の購入や電子マネーへの交換など、生活費の補填に活用すると無駄になりません。

支払いをクレジットカード払いにしている場合、債務整理をするとカードが解約となり、利用停止される恐れがあります。

スマートフォンが利用できなくなると、生活や仕事に支障が出る可能性が高いです。

スマートフォンの利用料金をクレジットカード払いにしている場合は、債務整理を始める前のタイミングで口座引き落としに変更しておきましょう。

公共料金や税金などをクレジットカード払いにしている場合も同様です。

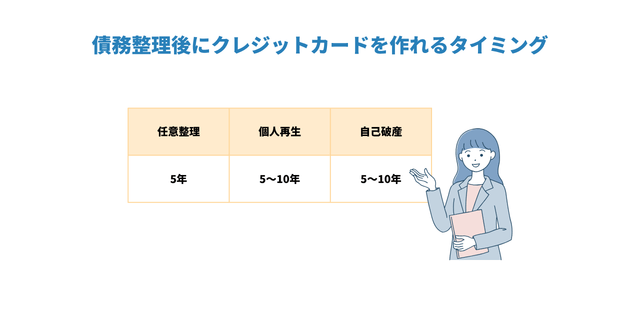

| 債務整理の種類 | CIC | JICC | KSC |

|---|---|---|---|

| 任意整理 | 契約終了から5年程度 | 契約終了から5年程度 | 完済から5年程度 |

| 個人再生 | 契約終了から5年程度 | 契約終了から5年程度 | 決定から7年程度 |

| 自己破産 | 契約終了から5年程度 | 契約終了から5年程度 | 決定から7年程度 |

事故情報は一定期間で抹消されるため、一生残る心配はありません。

各機関の規定期間を過ぎれば、再びカード審査を受けられる状態へ戻ります。

注意点は、カウント開始(起算点)の定義です。

完済した日から数える機関もあれば、契約が終わった日とする所もあるためよく確認しましょう。

事故情報の登録期間は、一生続くわけではありません。

JICCとCICの最新運用では、契約終了から5年とされています。

しかし、KSCでは、任意整理の場合は完済から5年、個人再生や自己破産の場合は決定から7年が起算点となります。

例えば3年かけて完済した場合、完済から5年のルールなら債務整理開始から数えて計8年間は情報が残る計算となります。

審査の前には、必ず主要3機関へ自身の信用情報を開示し、事故情報が完全に抹消されている事実を確認してください。

信用情報機関のデータが消えても、カード会社独自のデータベースには事故記録が半永久的に残る場合があります。

これを社内ブラックと呼び、信用情報が白紙に戻った後でも、過去に債務整理の対象とした会社での審査通過は難しいです。

カード会社だけでなく、そのグループ会社や提携先にも情報が共有されている点には注意が必要です。

例えば、かつて整理した銀行が親会社であるクレジットカードや、保証会社を務める消費者金融は、審査落ちのリスクが高まります。

再作成を検討する際は、過去にトラブルのあった会社やその系列を避け、全く接点のない新規のカード会社を選びましょう。

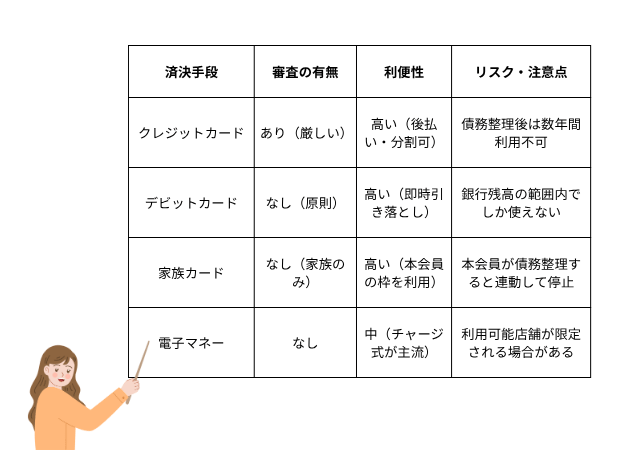

クレジットカードが使えない期間も、代替手段を活用すれば日常生活に支障は出ません。

審査不要でカード払いと同等の利便性を得られるのは以下の4つです。

現在のライフスタイルに合わせ、柔軟な組み合わせがスムーズな生活再建への近道です。

任意整理をしても、家族の信用情報に影響はありません。

そのため配偶者名義のクレジットカードは、使用だけでなく新規申込もできます。

配偶者名義のクレジットカードに付随する家族カードを作成した場合、破産者本人も使用できるため代替手段として有効でしょう。

ETCパーソナルカードは、クレジットカードのような与信審査なしで発行できる高速道路専用カードです。

発行の条件となるデポジット(保証金)は、平均利用月額の4倍です。

例えば月1万円程度利用する場合、4万円をあらかじめ預託します。

このデポジットはあくまで支払いの担保であり、日々の通行料金は登録口座から別途引き落とされるしくみです。

通常のカードと異なり、過去の信用情報は審査に影響しません。

デポジットさえ用意できれば、ブラックリストに載った状態でもETCを利用し続けられます。

仕事や生活で高速道路が不可欠な方は、債務整理の受任通知を出す前に、このカードへの切り替えを済ませておくとよいでしょう。

デビットカードとは、使用と同時に指定口座から金額が引き落とされるカードです。

口座の残高内で使用するため、申込時の審査はありません。

そのため、債務整理をした直後でも単独でデビットカードを申し込めます。

多くの店舗ではクレジットカード払いだけでなく、電子マネー・スマホ決済に対応しています。

電子マネーやスマホ決済は事前に現金でチャージできます。

クレジットカードが必要なインターネットでの買い物も、電子マネー・スマホ決済に対応しているケースも少なくありません。

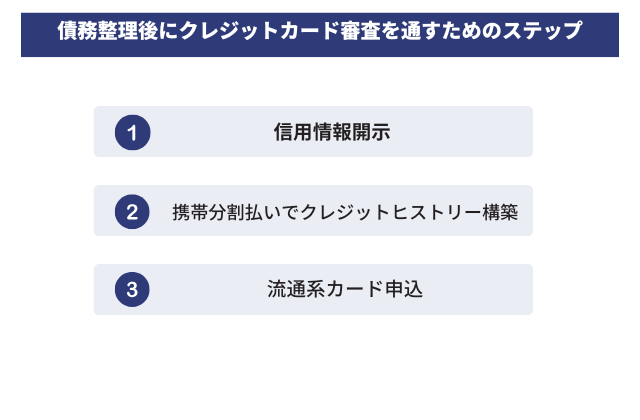

事故情報が消えた直後の信用情報は、利用履歴が一切ない「スーパーホワイト」と呼ばれる状態です。

一見クリーンですが、過去にトラブルがあったのではないかとカード会社から不審に思われ、審査に落ちるリスクがあります。

確実に審査を通過させるためには、以下のステップで信用を積み上げる「リハビリ」が不可欠です。

債務整理を行ったカード会社は、信用情報機関の記録が消えた後も自社で過去の債務整理の記録を保管しているケースが想定されます。

信用情報機関の登録期間に関係なく審査に通らない場合があるため、債務整理したカード会社への申し込みは避けましょう。

債務整理後にクレジットカードを申し込む際、審査に落ちると懸念して、複数のカードに申し込む方がいます。

各カード会社ではカード申し込み状況を把握しているため、複数のカードを同時申し込むと、怪しまれる可能性があります。

まずは1社に絞ってクレジットカードを申し込むのが安心です。

スーパーホワイトの状態で審査の通過率を高めるには、あらかじめクレジットヒストリー(信用実績)を積み直しておく方法が有効です。

例えば、携帯電話端末の分割払いなど、少額でも延滞なく支払いを継続する「リハビリ」が良いとされます。

また、最初の一枚には比較的柔軟な審査が期待できる流通系カードを選び、限度額を低めに設定して申し込むのも一つの選択肢です。

もし審査に落ちたら、すぐに再申し込みするのは避けましょう。

申込み履歴や否決情報は信用情報に一定期間残るため、短期間で再挑戦すると、審査に悪影響を与える可能性があります。

目安としては、少なくとも半年以上の期間を空けるのが望ましいとされています。

その間に収入の安定や信用実績の積み直しを行い、次回の審査に通る可能性を高められます。

クレジットカード審査では、希望限度額を低く設定すると、発行会社の与信リスクが抑えられ、通過率が良くなる場合があります。

まずは審査通過を最優先に考え、控えめな限度額で申し込むのが現実的でしょう。

無事に発行された後は、少額でも遅滞なく支払いを継続し、着実に利用実績(クレジットヒストリー)を積み重ねる姿勢が重要です。

支払い実績を数カ月から数年単位で維持すれば、カード会社からの信頼獲得につながります。

将来的に限度額の引き上げや、より付帯サービスの充実した条件の良いカードへ切り替えられる可能性も高まるでしょう。

債務整理を進める際、生活に直結する決済手段や公共料金の支払いに不安を感じる方は少なくありません。

個別の事情や「このカードだけは残したい」といった疑問に、実務的な視点からお答えします。

債務整理の中でも任意整理の場合は、交渉する債権者を選べるため、形式上はクレジットカードの債務を対象外にできます。

しかし、たとえ任意整理の対象から外したとしても、信用情報には債務整理を行った事実が登録されます。

その結果、カード会社が信用情報を確認した際にリスクが高いと判断し、利用停止や更新拒否となるケースが多くあります。

つまり、任意整理でクレジットカードを外したからといって、必ず使い続けられるわけではありません。

カードが使えなくなる可能性を前提に、支払い方法や生活設計の見直しが重要です。

電気・ガス・水道といった公共料金の滞納も、原則として債務整理の対象となります。

ただし、いくつかの例外があります。

任意整理は裁判外の交渉であるため、原則として電力会社・ガス会社・水道局には受け付けてもらえません。

個人再生の場合、裁判所への申立てはできますが手続き開始前の6カ月分の滞納金は減額されません。

自己破産は、大部分の公共料金を対象にできますが下水道料金は非免責債権とされているため支払いが必要です。

免責の対象は自己破産の開始決定前に発生した料金であり、開始決定後に発生した料金は支払い義務がある点にも注意しましょう。

債務整理後のメイン決済手段として、デビットカードの活用をおすすめします。

銀行預金の残高範囲内で即時に引き落とされるしくみのため、クレジットカードのような信用供与(借金)には当たりません。

審査なしで発行可能な銀行が多く、債務整理直後であっても利用できるのが最大のメリットです。

VISAやMastercardなどの国際ブランド付きであれば、ネットショッピングやサブスクリプションサービスの支払いも、従来のカードと同じ感覚で行えます。

銀行残高以上の支出を防げるため、家計管理の健全化も進むでしょう。

債務整理によってクレジットカードは一時的に使えなくなりますが、決して一生続くわけではありません。

むしろ、膨らみ続ける利息や返済の負担を債務整理によって根本から解決するメリットが大きいケースがほとんどです。

デビットカードや家族カードなどの代替手段を活用すれば、日常生活への支障は最小限に抑えられます。

無理な返済を続けて信用を失うより、法的な手続きで一度リセットすれば再起も早いでしょう。

一人で悩み続ける時間は、完済や信用回復までの期間をただ先延ばしにするだけです。

VSG弁護士法人では、ご相談者様の現在の収支や生活スタイルに寄り添い、最短で生活再建を図れる最適な解決策を提案します。

まずは現状を整理し、前向きな一歩を踏み出すためにご相談ください。