東京弁護士会所属。新潟県出身。

破産してしまうかもしれないという不安から、心身の健康を損ねてしまう場合があります。

破産は一般的にネガティブなイメージですが、次のステップへのスタート準備とも言えます。

そのためには、法律上の知識や、過去の法人破産がどのように解決されてきたかという知識が必要です。

法人破産分野を取り扱ってきた弁護士は、こういった法律・判例や過去事例に詳しいため、強い説得力をもって納得のいく措置をとることができます。

PROFILE:https://vs-group.jp/lawyer/profile/kawasaki/

書籍:この1冊でわかる もめない遺産分割の進め方: 相続に精通した弁護士が徹底解説!

Contents

自己破産をすると、これまで使っていたクレジットカードは使えなくなります。

しかし、一生クレジットカードを使えなくなるわけではありません。

当面は新しいクレジットカードを作ることができませんが、一定期間が過ぎれば、またクレジットカードを作れるようになります。

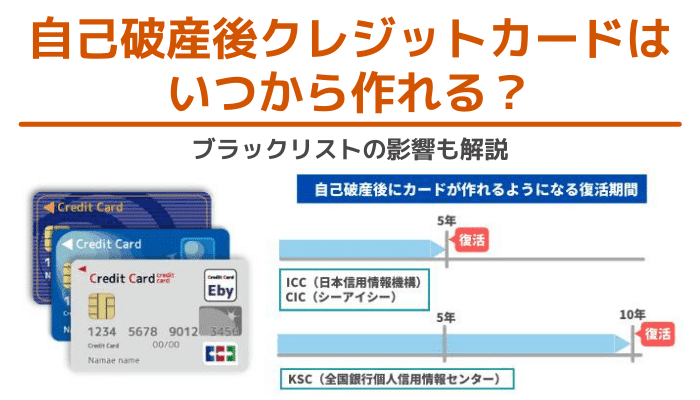

自己破産をすると、信用情報機関に事故情報として登録されます。

通常、新規にクレジットカードの申し込みをするときには、カード会社(金融機関や貸金業者)は提携している信用情報機関に、申込者について照会(問い合わせ)をします。

照会をした結果、信用情報機関に事故情報(自己破産をした事実など)がある場合には、返済能力がないとみなされて、クレジットカードを作れなくなるのです。

本人の属性、クレジットカードやキャッシングの契約状況、借入・返済などの取引状況などのことを、信用情報といいます。

信用情報機関とは、これらの信用情報を管理している機関のことです。

主にカード会社や貸金業者が申し込みを受けた際に、申込者が信用できるかどうかを審査するために利用されています。

日本には、個人の信用情報を扱う信用情報機関は3つあり、主な加盟業種がそれぞれ異なります。

主な加盟業種は、消費者金融やクレジットカード会社です。

主な加盟業種は、信販会社やクレジットカード会社です。

全国の銀行が加盟しています。

ブラックリストという言葉をよく聞くと思いますが、実際にはブラックリストというものはなく、信用情報機関に事故情報が登録されている状態のことを「ブラックリストに載る」と表現します。

事故情報が登録される期間は、事故情報の内容や信用情報機関によって異なります。

自己破産の場合の登録期間は、JICC(日本信用情報機構)とCIC(シーアイシー)で5年間、KSC(全国銀行個人信用情報センター)で10年間です。

登録期間が終われば、事故情報が消えます。

事故情報の登録が消えても、そのような通知が届くわけではありませんが、自分から各機関に問い合わせをすれば確認することができます。

確認方法は以下のとおりです。

窓口、郵送、スマートフォンにて確認可能です。

窓口、郵送、パソコン、スマートフォンにて確認可能です。

郵送のみの取り扱いです。

信用情報機関の登録が消えたことが確認できたからといって、すぐにどこででもカードが作れるわけではありません。

申し込みを受理してカードを発行するかどうかは、最終的にはそれぞれの貸金業者が判断することとなります。

たとえば、破産申し立て時に債権者だった貸金業者の場合、再度カードを作るのは難しいでしょう。

ブラックリストに載った場合のデメリットとしては、主に以下の5つがあります。

ブラックリストに載った場合のデメリット

ブラックリストに載ると、これまで使用していたクレジットカードは使用できなくなり、新たなクレジットカードを作ることもできません。

また、ローンやキャッシングなど、新たな借り入れはできなくなります。

携帯電話やスマートフォンの契約では、端末代金の分割払いができなくなるので一括払いで購入できる機種を選びましょう。

アパートなどの賃貸物件を借りる際に保証人の代わりに家賃保証会社との契約を義務付けている場合は、審査に通らないことがあります。

また、お子さんが奨学金を受給するような場合、ブラックリストに載っていると保証人になれません。

自己破産をしていない家族が保証人になるか、保証機関が保証人になってくれる制度もありますので確認してみましょう。

自己破産後にカードを申し込みすると、審査に落ちてしまうことも考えられます。

そのような場合は、以下の点に気を付けて次の申し込みをしてみましょう。

一度審査に落ちると、信用情報機関にカードの申し込みをした履歴が残ります。

そのため、別のカード会社に申し込んでも、他社で審査に落ちたことがわかってしまいカードが作れません。

履歴が消える半年後まで待ってから、再度の申し込みをしましょう。

審査に落ちたカードはやめて、別の業種に変更して申し込むことをおすすめします。

銀行系から外資系への変更、消費者金融系から流通系への変更などがよいでしょう。

自己破産すると、クレジットカードを使うことができなくなってしまいます。

ただ、すべての支払いを現金で行うこととなれば、常に現金を持ち歩かなければならないため、不便に感じるかもしれません。

そこで現金を持ち歩かなくてもいいように、クレジットカード以外に利用できる支払い方法を検討してみましょう。

デビットカードは、買い物をして支払いをすると同時に、代金が預金口座から引き落とされる支払い手段です。

クレジットカードとは違い、デビットカードの作成には審査はありません。

また、分割払いやリボ払いなどを利用することはできず、一括払いしかできません。

銀行口座に代金以上の残高がなければ利用することはできない点も、クレジットカードとの大きな違いです。

デビットカードの作成や利用にあたっての審査はないため、自己破産した直後でも利用できます。

支払の段階ではクレジットカードと同じように利用できるため、自己破産した方はまずデビットカードの利用を検討するといいでしょう。

プリペイドカードに現金をチャージし、そのカードを使って支払いを行うことができます。

実際、「Suica」などの交通系ICカードや「WAON」「nanaco」などの流通系ICカードを利用している方は多いと思います。

チャージすれば何度でも利用でき、対応しているお店の数も多いため、利用しやすい支払い手段です。

また、利用にあたって審査もないため、自己破産したその日にも利用できるのが魅力となっています。

ただ、チャージ金額には上限があり、多額の支払いには不向きな点は要注意です。

スマートフォンの利用にあたって契約しているドコモやau、ソフトバンクなどのキャリアのIDとパスワードを利用することで、商品代金の支払いを月々の通信料と一緒に支払うことができます。

事前の審査がないため、スマートフォンの契約をしていれば、自己破産しても利用できる支払い方法です。

ただ、クレジットカードと同じく後払いの支払いとなるため、使い過ぎには注意が必要です。

自己破産をすると自分名義のクレジットカードを利用できなくなります。

しかし、家族名義のクレジットカードであれば問題なく利用することができます。

ただ、自己破産した状態で家族の了解を得られるのかがポイントとなるため、使い方については家族と話し合って決めるようにしましょう。

自己破産に至るまでにはそれぞれ事情がありますが、クレジットカードを使いすぎて返済ができなくなった、というケースも少なくありません。

自己破産後に再度クレジットカードを使えるようになっても、決して繰り返すことのないように、クレジットカードの利用には気をつけておきましょう。

デビットカードを上手く使うなどして、自分の収入の範囲内での生活ができるように心がけるのも大切といえるでしょう。