東京弁護士会所属。新潟県出身。

破産してしまうかもしれないという不安から、心身の健康を損ねてしまう場合があります。

破産は一般的にネガティブなイメージですが、次のステップへのスタート準備とも言えます。

そのためには、法律上の知識や、過去の法人破産がどのように解決されてきたかという知識が必要です。

法人破産分野を取り扱ってきた弁護士は、こういった法律・判例や過去事例に詳しいため、強い説得力をもって納得のいく措置をとることができます。

PROFILE:https://vs-group.jp/lawyer/profile/kawasaki/

書籍:この1冊でわかる もめない遺産分割の進め方: 相続に精通した弁護士が徹底解説!

自己破産とは、裁判所を通じて債務者の返済義務をすべて免責する手続きです。

自己破産の手続きは専門的な知見が求められるため、弁護士に依頼するのが一般的です。

弁護士は依頼を受けると、破産に至った経緯や債務総額、財産などの調査を行った後、裁判所に破産を申し立てます。

申立から免責が認められるまでは、短い場合で2~3カ月、長い場合で6カ月〜1年ほどかかるケースが多いでしょう。

ここでは、自己破産の手続きの流れや、免責が認められるまでの期間、必要となる費用などを解説します。

Contents

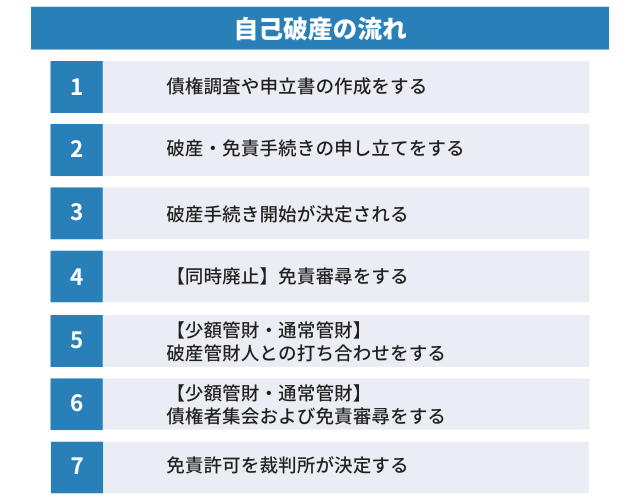

まずは自己破産手続きの流れを確認しましょう。

債権調査とは、自己破産しようとする人がどのような債権者からいくらの借り入れをしているか確定させる手続きです。

債権調査と同時に、裁判所へ提出する申立書を作成します。

債務調査後に、破産・免責手続きの申し立てを行います。

自己破産の手続きは専門的な知見が必要になるため、代理人である弁護士が裁判所に申し立てをするケースがほとんどです。

通常、申立日から3日以内に裁判所で破産審尋が行われます。

破産審尋とは、裁判官と弁護士が内容を確認するために行われる話し合いです。

破産審尋は申立人が参加する必要はなく、すべて弁護士によって進められます。

東京地方裁判所など一部の裁判所では、破産審尋は破産申し立て日に行われます。

破産審尋の結果、破産及び免責手続きの申立てが受理されると、正式に破産手続きの開始が決定されます。

原則、申し立てから約1カ月ほどで破産が決定します。

ただし、破産審尋に至るまでの債権調査や申立書の作成に時間がかかる場合も少なくありません。

同時廃止は、破産手続きの開始と同時に破産手続きを終了(廃止)する手続きです。

同時廃止となるには財産がほとんどなく、借入金が高額でないといった一定の要件を満たす必要があります。

破産手続きの廃止が最初に決定され、破産手続きの対象となった債権について、免責を得るための手続きが始まります。

免責審尋とは、裁判所で裁判官が申立人との面談により破産に至った経緯などを確認する手続きです。

ほとんどのケースでは、申立人のほかに弁護士が、破産手続開始決定からおよそ2カ月後の免責審尋に同席します。

管財事件は破産手続の一つで、破産者に一定の財産がある場合に破産管財人が財産を処分して債権者へ分配する方法です。

管財事件には、少額管財と通常管財があります。

所有する財産が少ない場合は少額管財となり、通常管財よりも手続きが簡略化されるためより短期間で終結します。

少額管財や通常管財となった場合は保有する財産を確認し、換価処分をします。

今後の手続きの進め方や申立書に記載された内容などを確認するため、必ず申立人本人が出席しなければなりません。

打ち合わせ時に、破産管財人に対する依頼費用を支払います。

破産手続開始決定から2~3カ月ほど経過後、申立人と代理人弁護士は裁判所で開かれる債権者集会に出席します。

債権者集会とは、債権者や裁判官などが出席し、破産管財人からの調査結果報告を受ける機会です。

実際には債権者が出席するケースはほとんどなく、破産管財人と裁判官の打ち合わせのような形で行われます。

債権者集会は一回で終わるとは限らず、破産管財人の調査状況に応じて何度か行われる場合もあります。

免責審尋から約1週間後、申立人に免責決定文が送付されます。

免責決定に関する通知が届くと、正式に債務の返済が免除されます。

同時に、自己破産を依頼していた弁護士との委任関係も終了です。

免責許可決定から約4週間経過すると、申立人は債務者でも破産者でもなくなるため、職業や移動などの制限を受けていた人は復権します。

自己破産の申立から終了(免責確定)までの期間は、同時廃止は2〜3カ月程度、管財事件は6カ月~1年程度です。

依頼者が弁護士に委任した後、申請に向けた書類準備の期間も別途必要となります。

自己破産の手続きにかかる費用は、同時廃止と管財事件(少額管財・通常管財)で異なります。

同時廃止になる費用の内訳は、以下の通りです。

| 費用 | 金額 |

|---|---|

| 裁判所に対する費用 | 35,000円程度 |

| 弁護士に対する費用 | 35~55万円程度 |

弁護士に対する費用は、依頼する弁護士事務所によっても異なります。

一方で管財事件の場合にかかる費用は、以下の通りです。

| 費用 | 金額 |

|---|---|

| 裁判所に対する費用 | 少額管財:20万円程度 通常管財:50万円程度 |

| 弁護士に対する費用 | 少額管財:35万円程度 通常管財:55万円程度 |

自己破産の手続き中には、以下の行為をしてはいけません。

財産を隠した場合、破産者には免責が認められず、詐欺破産罪で処罰されます。

破産罪に該当すると10年以下の懲役または1,000万円以下の罰金、もしくはこの2つが併科されます。

たとえば免責審尋の説明に嘘があり、後で発覚した場合、財産隠しと同様に免責不許可事由や詐欺破産罪に該当するかもしれません。

また、自己破産の手続き中は新たな借り入れをする行為が認められず、違反すると免責不許可事由にあたる恐れがあります。

生活費などでやむを得ず借り入れが必要な場合、事前に弁護士へ相談しましょう。

自己破産をすると、以下のような換金価値のある財産は原則として処分しなければなりません。

高価な動産のうち、自動車やブランド品など換金価値がある動産は処分対象です。

ただし、家財などの生活必需品や一定の価値を下回る動産は処分対象となりません。

基準は裁判所により異なりますが、処分対象の目安となる金額は20万円以上とされています。

保険は契約上、解約返戻金がある場合は財産とみなされて処分対象となるケースがあります。

自己破産に関するよくある質問は、以下の通りです。

それぞれの質問に回答します。

携帯電話は、自己破産をしても原則として使用できます。

ただし、以下の場合は契約解除となる可能性があるため注意しましょう。

自己破産をすると端末料金の分割払いが免責されるため、支払い不能となり契約が解除されます。

携帯電話を手元に残したい場合は、端末料金の一括払いなどを利用しましょう。

自己破産をするお金がないときは、弁護士事務所に分割払いを相談しましょう。

弁護士に自己破産の依頼をすると、債権者に受任通知が送付され、以降は返済をする必要がありません。

受任通知の送付後、分割払いができるときは破産申立の準備と並行しながら6カ月~1年ほどで費用を支払います。

初回無料相談などを利用して、弁護士に破産申立と費用の分割払いを相談しましょう。

自己破産は自力返済が困難になった債務者を救済する制度ですが、携帯電話の契約が解除される可能性があるなどデメリットもあります。

ただし、借金問題を放置すると時間が経つほど利息が高額になり、解決が難しくなるでしょう。

自己破産を検討している場合、初回無料相談などを利用してできるだけ早く弁護士に相談するのがおすすめです。

自己破産の流れは複雑であり、個人での対応は難しいケースがほとんどです。

弁護士と相談しながら、借金問題を解決するために手続きを進めていきましょう。