東京弁護士会所属。新潟県出身。

破産してしまうかもしれないという不安から、心身の健康を損ねてしまう場合があります。

破産は一般的にネガティブなイメージですが、次のステップへのスタート準備とも言えます。

そのためには、法律上の知識や、過去の法人破産がどのように解決されてきたかという知識が必要です。

法人破産分野を取り扱ってきた弁護士は、こういった法律・判例や過去事例に詳しいため、強い説得力をもって納得のいく措置をとることができます。

PROFILE:https://vs-group.jp/lawyer/profile/kawasaki/

書籍:この1冊でわかる もめない遺産分割の進め方: 相続に精通した弁護士が徹底解説!

自己破産を検討する中で、手元の現金を隠したいと考える方は少なくないでしょう。

しかし、たとえ隠したとしても通帳の履歴や破産管財人の詳細な調査によって、ほぼ確実に発覚します。

発覚した場合は、借金の免除が認められない免責不許可となる恐れもあり、リスクが大きいです。

法律上、タンス貯金を含む現金は、99万円まで手元に残せると認められています。

正しいルールを知れば、生活再建に必要な資金を確保しながら再スタートを切れるでしょう。

本記事では、自己破産で現金を残せる基準と隠すリスクについて詳しく解説します。

自己破産の手続きにおいて、自宅で保管しているタンス貯金は法律上、現金とみなされます。

この現金は銀行預金と同じように、清算対象となる資産として扱う必要があります。

「手元にある現金だからバレない」「申告しなくても良い」など、例外は一切存在しません。

破産法に基づき、すべての財産を開示する義務があるためです。

まずは、現金の法的な取り扱いと調査の実態を詳しく確認しましょう。

タンス貯金は自宅内で保管している現金であるため、自己破産の手続きでは財産として申告が必要です。

破産法に基づいた義務で、裁判所に提出する財産目録には手持ちの現金を1円単位で正確に記載する必要があります。

意図的に記載しないなどの行為は裁判所を欺く不誠実な対応とみなされ、ペナルティの対象です。

隠ぺいが発覚すれば、借金の免除が受けられない免責不許可事由に該当する恐れがあるため、正直な申告が不可欠です。

ネット銀行の預金やPayPayなどの電子マネー残高も、自己破産時には財産として申告が必要です。

Suicaなどの交通系カードの残高、Amazonギフト券や楽天ポイントも一定額を超えれば財産とみなされます。

家計収支表や通帳の出金記録から、生活資金の流れとして必ずチェックされます。

少額だからと軽視せず、すべてを正確に開示する姿勢が大切です。

自己破産において財産を隠ぺいする行為は、生活再建の機会を自ら放棄する致命的な選択と言えます。

破産法252条に規定される免責不許可事由への該当が最大のリスクです[注1]。

裁判所から借金の免除が認められなければ、破産手続きをした意味がなくなり、借金が1円も減らずに全て残ります。

さらに悪質な隠ぺいは詐欺破産罪に抵触し、10年以下の懲役や1,000万円以下の罰金など刑事罰の対象です。

小手先の隠し事で人生の再スタートを棒に振るリスクはあまりに大きいです。

管財人や裁判所へ正直に申告し、確実に免責を得る姿勢こそが、法的な救済を受ける唯一の道と言えます。

「タンス貯金は黙っていればバレないのでは?」と考える人がいますが、結論として、タンス貯金は発覚する可能性が非常に高いといえます。

その理由は以下の2点です。

それぞれ詳しく見ていきましょう。

なお自己破産の手続きをしても、裁判所や債権者から勤務先に直接通知が行くケースは通常ありません。

自己破産が会社にバレるかどうかについては、別途詳細記事で解説予定です。

預金を引き出して自宅に置いておけば見つからないという考えは通用しません。

破産管財人は過去1〜2年以上、状況によってはさらに遡って通帳の原本を精査します。

使途不明なまとまった金額の引き出しがあれば、その行方を徹底的に追及されます。

生活費で使い切ったと主張しても、家計簿と照らし合わせて整合性が取れなければ、タンス貯金として強く疑われるのが実態です。

直近の動きだけでなく、数年分の履歴からお金の流れは完全に把握されます。

破産管財人は申立書や通帳だけでなく、家計収支・家計簿・生活状況などを総合的に確認します。

必要に応じてヒアリングが行われ、手持ち現金の説明に不自然な点があると、追加資料の提出や詳細な使途確認を求められる場合もあります。

場合によっては自宅の保管状況を確認するケースもあり、タンス貯金はこうした調査の過程で発覚しやすい状況といえます。

調査の中でお金の流れに不審な点が見つかると、裁判所から説明を求められる場合があります。

そこで合理的な説明ができなければ、財産隠しを疑われる場合があるでしょう。

ここでは、財産隠しとみなされるNG行為を詳しく紹介します。

手持ち現金や口座、電子マネー残高をあえて記載しない行為は、典型的な財産隠しと見なされます。

嘘の報告は破産管財人への業務妨害にあたり、誠実さがないと判断される原因です。

正直に話せば許される範囲であっても、一度疑念を持たれれば調査対象は大幅に拡大し、手続きは極めて不利に進みます。

申告漏れが後から発覚した場合、免責不許可に直結しやすく、再スタートの機会を自ら潰す結果になりかねません。

親族や知人、特定の金融機関だけに優先して返済する行為は、不当な優遇とみなされます。

破産直前に一部の債権者へ返済する行為は偏頗弁済に該当し、破産法上の否認権行使の対象です[注2]。

発覚すれば破産管財人によって支払いを取り消され、返済した相手から強制的に資金を回収されます。

良かれと思って返済しても、結果的に相手を法的なトラブルに巻き込み、多大な迷惑をかける結果となるでしょう。

手続きの延長や免責不許可のリスクも高まるため、独断での返済は行わないようにしましょう。

自分の財産を家族名義の口座へ移したり、車を家族名義に変更したりする行為は財産隠しとみなされます。

破産管財人は必要に応じて家族の通帳提示も求めるため、不自然な資金移動はすぐに見抜かれるでしょう。

ブランド品やギフト券など、換金性の高い物への変換も隠ぺい目的とみられやすく、解約した保険金の現金化も同様に厳しくチェックされます。

偽装工作は、誠実な申告義務に反する悪質な行為です。

発覚すれば免責不許可のリスクを高める結果を招くため、安易な財産移転は避けたほうがいいでしょう。

自己破産をすると何もかもを失う、というイメージがあるかもしれません。

しかし自己破産後の生活を鑑みて、一定の財産を残す方法が法律で認められています。

ここでは、自己破産をしても手元に残せるお金について解説していきます。

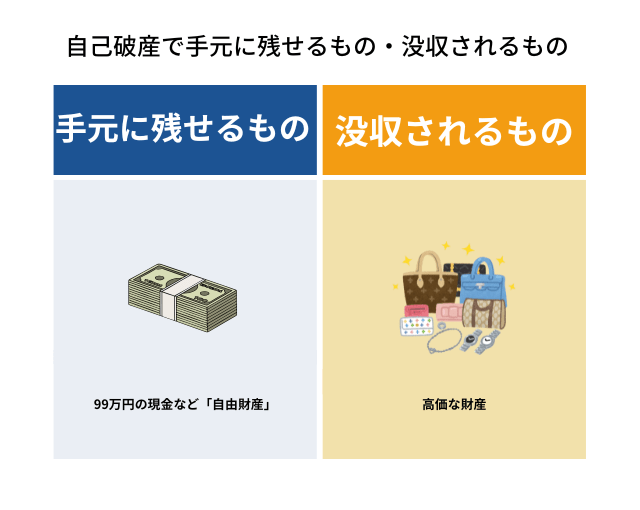

自己破産をしても処分されず、自由に使える資産を自由財産と呼びます。

たとえば現金なら99万円までが手元に残せます。

自由財産の例は以下の通りです。

| 自由財産 | 代表例 |

|---|---|

| 99万円以下の現金 | タンス貯金・手持ち現金 |

| 自由財産の拡張が認められた財産 | 少額の預貯金・保険解約返戻金 |

| 差押禁止財産 | 家具・家電・年金受給権 |

| 新得財産 | 手続開始後の給与 |

| 放棄財産 | 旧式の車両・不動産など |

規定額を超える部分は処分の対象ですが、隠さず正直に申告すれば一定の資産は確保できます。

自由財産の拡張を申し立てれば、本来処分される資産を手元に残せる可能性があります。

東京地方裁判所の運用では、以下の項目で拡張が広く認められています。

裁判所の裁量で決まるため、生活に不可欠な車などが認められる場合もあります。ただし、個別の状況による判断のため、必ず認められるとは限りません。

破産前の出金が家賃や光熱費、食費、医療費など、常識的な生活費の範囲内であれば問題視されません。

使い道を証明するため、レシートや領収書の保管、家計簿による支出の整理が不可欠です。

生活費として使った事実を説明できる証拠があれば、調査はスムーズに進みます。

申立ての数カ月前から家計簿をつける習慣を身につけ、不自然な出金がない状態を整えましょう。

ここではタンス貯金を含む、自己破産とお金についてのよくある質問に回答していきます。

自己破産手続き後に給与や相続、贈与などで得た財産があれば、そこから貯金はできます。

ただし自己破産手続き中は、破産管財人が銀行口座を管理し、場合によっては凍結されているケースもあります。

自由に引き出せないため、口座の利用は難しいでしょう。

貯金はすべての手続きが終わり、免責の決定が出た後からをおすすめします。

破産手続きで処分されるのは、破産者名義の財産が対象です。

そのため家族名義の預貯金や家などの財産は処分されません。

ただし、処分を免れるために不正に家族名義に変更すると、財産隠しとみなされ、最悪の場合は免責不許可事由となる可能性もあります。

タンス貯金を「家族が貯めた」と主張しても、裁判所の調査でどこから発覚するかわかりません。

不適切な行為は行わないようにしましょう。

生活費として合理的な範囲であれば問題になりにくい一方、使途不明な場合はタンス貯金や隠し財産と疑われます。

破産直前に引き出したお金は、たとえ手元に現金で持っていなくても財産として計算に含まれる場合があるため、注意が必要です。

特に数十万円単位の高額な出金は説明責任が求められ、領収書やメモなど証明が欠かせません。

使い道を証明できなければ、手元に隠し持っていると扱われるリスクがあります。

換金性のあるチャージ残高は財産として扱われるため、正確な申告が必要です。

多額のチャージや直前の増額は、資産を隠す目的と疑われる可能性があります。

原則として合計残高が20万円以下であれば、自由財産として手元に残せますが、判断基準は各裁判所により異なります。

複数の電子マネーを保有している場合は、すべての残高を合算して判断される点に注意が必要です。

個人再生は財産の処分を伴わないため、タンス貯金は没収されません。

ただし、財産が多いほど返済総額が増える可能性がある点に注意が必要です。

個人再生には清算価値保障原則があり、タンス貯金を含む資産の合計額が返済の最低ラインとなります。

また、個人再生であっても、財産を隠す行為は一切許されません。

自己破産の目的は、借金をゼロにした上で人生の再出発です。

隠ぺいしてその機会を棒に振るリスクはあまりに大きいと言えるでしょう。

正直に申告すれば、自由財産として99万円までの現金は手元に残せます。

自由財産の拡張を申し立てれば、ほかにも手元に残せる財産が増える可能性もあります。

タンス貯金や資産隠しは、通帳履歴や管財人の精査によってほぼ確実に発覚するためやめましょう。

隠ぺいが発覚すれば、借金が消えない免責不許可となり、手続きは失敗に終わります。

目先の現金を優先せず、弁護士と協力して真摯に進める姿勢が、最短で再スタート切るカギです。

いくらまで残せるか不安な方、既に現金を引き出してしまってお悩みの方は、自己破産に強いVSG弁護士法人にご相談ください。

[注1]破産法/e-Gov

破産法第252条(免責許可の決定の要件等)

[注2]破産法/e-Gov

破産法第160条(破産債権者を害する行為の否認)