東京弁護士会所属。

破産をお考えの方にとって、弁護士は、適切な手続きをするための強い味方になります。

特に、周りに相談できず悩まれていたり、負債がかさんでしまいそうで破産を考えていたりする方は、ぜひ検討してみてください。

債務整理を検討する中で、弁護士費用の不安から相談をためらっていませんか。

手続きには一定の費用を要しますが、将来利息のカットや元本の圧縮による経済的メリットの方が遥かに大きいケースが大半です。

まずは、費用の相場を正しく把握した上で、借金の減額幅との比較が重要となります。

弁護士へ依頼した瞬間に債権者からの督促と返済が法的に停止する点は非常に大きなメリットです。

支払いが止まる期間を活用して家計を立て直し、無理のない範囲で費用を準備できるでしょう。

手元にまとまった資金がなくても、多くの事務所は分割払いや後払いに柔軟に対応しています。

収入要件を満たせば法テラスの民事法律扶助制度による費用の立て替えも利用可能です。

本記事では、債務整理の費用と相場、手持ち資金がない場合の対処法を詳しく解説します。

Contents

債務整理にかかる費用は、弁護士への報酬と裁判所へ支払う実費に分けられます。

| 費用 | 分別 | 概要 |

|---|---|---|

| 相談料 | 弁護士報酬 | 依頼前の相談費用 |

| 着手金 | 弁護士報酬 | 受任通知の送付や債権者調査、交渉開始に充てられる |

| 解決報酬金 | 弁護士報酬 | 和解成立や免責許可を得るための対価 |

| 減額報酬 | 弁護士報酬 | 借金を減らせた額に応じて発生 |

| 裁判所実費 | 裁判所実費 | 印紙代や予納郵券代 |

| 予納金 | 裁判所実費 | 破産管財人の選任費用など |

弁護士報酬は、複雑な利息計算や難しい交渉、膨大な書類作成等の代行費用が含まれるため高額になりがちです。

一方、裁判所実費や予納金は、法的手続きを適正に進めるための公的経費であり、弁護士報酬とは全く別です。

どちらも債務総額や手続きの複雑さなどにより、費用は大きく変動します。

専門家への報酬と公的な経費を明確に切り分けて準備する必要があります。

債務整理は種類によって、かかる費用も手続き内容も異なります。

ここからは、債務整理の種類ごとにかかる費用を説明していきます。

| 項目 | 内容 | 手続き | メリット | デメリット |

|---|---|---|---|---|

| 任意整理 | 借金の利息をゼロにする | 個人で可能(弁護士に依頼するケースが多い) | 裁判所に届け出る必要がない | 利息しかなくならない |

| 個人再生 | 借金を大幅に減額 | 裁判所(弁護士に依頼するケースが多い) | 借金の大幅な減額が期待できる 財産は所有できる | 手続きが複雑 |

| 自己破産 | 借金を完全にゼロにする | 裁判所(弁護士に依頼するケースが多い) | 完全に借金をゼロにできる | ブラックリストに載る 所有している財産を失う |

| 特定調停 | 借金の利息を減額 | 簡易裁判所・個人で手続き可能 | 費用が安い(債権者1社あたり500~1,000円程度) | 自力で交渉しなければいけない 安定した収入が必要 |

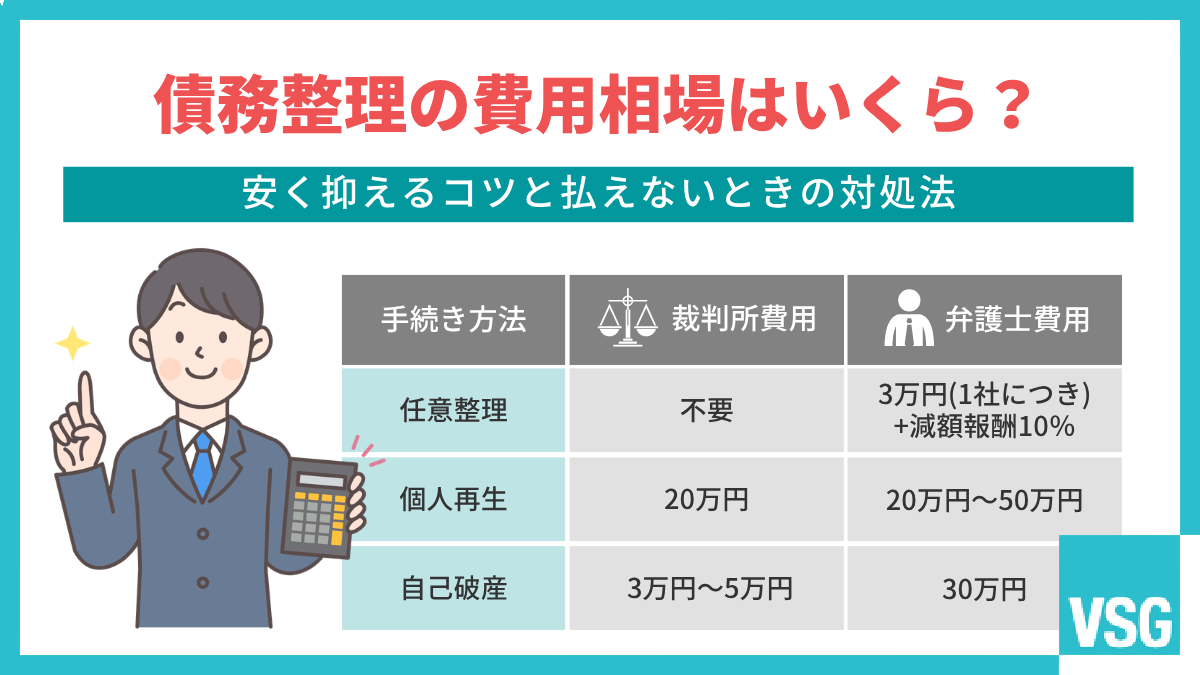

| 手続き方法 | 裁判所費用 | 弁護士費用 (着手金+報酬金) |

|---|---|---|

| 任意整理 | 不要 | 4~5万円(1社につき)+減額報酬10% |

| 個人再生 | 20万円 | 20万~50万円 |

| 自己破産 | 3万~5万円 | 30万円 |

| 特定調停 | 500〜1,000円(債権者1社あたり) | なし |

減額したい借金を選択できるため任意整理にかかる費用は、1社あたり数万~20万円程度です。

任意整理は、弁護士もしくは司法書士が代理人となり、裁判所へ申し立てをせず債権者と直接交渉するため、裁判所費用はかかりません。

費用内訳は、主に弁護士もしくは司法書士の費用です。

| 費用内訳 | 費用 |

|---|---|

| 着手金 | 2~5万円(1社につき) |

| 報酬金 | 2~5万円(1社につき) |

| 減額報酬 | 減額した分の10%程度 |

| 相談料 | 1時間につき1万円程度 |

| 過払金報酬金 | 交渉の場合は回収額の20%以下/裁判の場合は回収額の25%以下 |

| 送金代行手数料 | 借入先1社につき月額1,000円程度 |

| 実費 | 交通費や宿泊費など事件処理のため実際にかかった経費 |

個人再生の手続き費用は、20~50万円以上です。

個人再生は債務整理の中で最も手続きが難しく、弁護士か司法書士への依頼が前提です。

個人再生の手続きは裁判所へ申し立てをするため、裁判所費用と弁護士費用の両方がかかります。

持ち家を残す場合は住宅ローン特則を利用するため、さらに10~20万円程度費用が上乗せとなるケースがあります。

| 費用内訳 | 費用 |

|---|---|

| 着手金 | 20~50万円(報酬金含む) |

| 報酬金 | |

| 申し立て手数料 | 1万円程度 |

| 裁判所予納金 | 1万3,000円程度 |

| 郵送切手代 | 2,000円程度 |

自己破産の手続きは、最低30万円以上必要です。

自己破産は、所有財産や事情に応じて同時廃止と管財事件に分けられます。

財産がない場合は実費数万円の同時廃止で済みますが、一定以上の財産があれば管財事件となり、通常は予納金として数十万円以上が必要です。

| 同時廃止 | 少額管財(弁護士代理) | 通常管財(本人申立等) | |

|---|---|---|---|

| 裁判所予納金 | 約1〜3万円 | 約20万円〜 | 約50万円〜 |

| 手続き期間 | 約3〜6カ月 | 約4〜8カ月 | 約1年以上 |

| 免責判断 | 比較的スムーズ | 調査を経て判断 | 厳格に調査 |

弁護士が代理人となる少額管財制度を利用すれば、予納金を大幅に抑え、手続き期間も短縮できる可能性があります。

所有財産が少なく、免責不許可事由もない場合に選択されるのが同時廃止です。

破産手続きの開始と同時に手続きを終結させるため、期間が短く費用も最小限に抑えられます。

| 金額の目安 | 備考 | |

|---|---|---|

| 収入印紙代 | 1,500円 | 申立の手数料 |

| 予納郵券代 | 3,000円〜5,000円 | 債権者への通知用切手代 |

| 予納金(官報公告費) | 10,000円〜20,000円 | 裁判所の公告掲載費用 |

| 合計 | 約1.5万円〜3万円 | 裁判所により多少前後する |

弁護士費用は別途発生しますが、裁判所へ納める実費は数万円程度で済みます。

一定以上の財産がある場合、裁判所が管財人を選任して調査を行う管財事件として扱われます。

通常、この手続きには50万円以上の高額な予納金が必要ですが、弁護士を代理人とすれば少額管財制度を利用できる可能性があります。

| 通常管財 | 少額管財(弁護士代理) | |

|---|---|---|

| 裁判所予納金 | 50万円〜 | 20万円前後 |

| 印紙代・郵券代 | 約2万円 | 約2万円 |

| 手続き期間 | 1年以上 | 4〜8カ月程度 |

最大のメリットは、予納金を大幅に抑えつつ、迅速に免責判断を受けられる点にあります。

特定調停は、裁判所の調停委員が債務者と債権者の間に入り、返済条件の軽減を図る手続きです。

弁護士に依頼せず個人で申し立てるため、費用を極めて安く抑えられる点が最大の特徴です。

| 金額の目安 | 備考 | |

|---|---|---|

| 申立手数料(印紙代) | 500円 | 債権者ごとに発生 |

| 予納郵券代(切手) | 約400円〜 | 裁判所とのやり取り用 |

| 合計 | 約1,000円前後 | 交通費などは別途 |

しかし、安いからという理由だけで安易に選択するのは禁物です。

平日に何度も裁判所へ足を運ぶ手間がかかるだけでなく、複雑な利息制限法に基づく引き直し計算もすべて自分で行わなければなりません。

調停で決まった支払いが一度でも遅れると、給与や財産を差し押さえられる執行受諾文言付きの調停調書が作成される点がデメリットです。

専門家の介入がない分、不利な条件で和解してしまう可能性も否定できません。

債務整理の費用が高いと感じたときの対処法は、以下の通りです。

それぞれの対処法について詳しく解説します。

法テラスを介して弁護士を依頼すると、一般相場の3分の1程度の費用で依頼できるだけでなく、毎月5,000円からの分割払いが可能です。

国によって設立された法テラスは、生活保護を受けている人などが利用できるよう安く費用設定されているのが特徴です。

ただし、誰でも利用できるわけではなく、一定の収入と資産が条件となります。

単身者の場合、月収18万2,000円以下・資産が180万円以下です。

一般的な弁護士事務所を利用すれば、分割払いに対応しています。

債務整理の特性上、手元にお金がない人の利用が多いためです。

ただし、一般的な弁護士事務所の場合は、最大36回程度の分割払いとなり、月に2~5万円程度の支払いとなるケースが大半です。

任意整理や個人再生の手続きをした場合、手続き終了後は計画的な借金の支払いがあります。

分割払いになると手続きと借金の支払いが発生するため、どちらの費用も無理がなく支払えるように計画を立案してください。

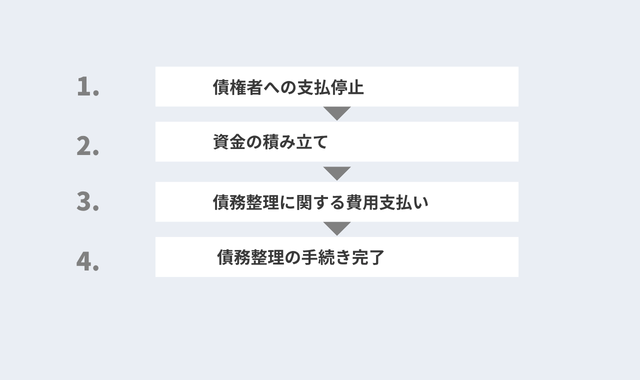

弁護士や司法書士に債務整理を依頼すると、窓口となる専門家から各債権者へ受任通知が発送されます。

この通知が届いた時点で、法律に基づき督促や返済が一時的に停止するしくみです。

手続き完了までには通常3カ月程度の期間を要しますが、この間の支払いがなくなるため、家計を立て直すための猶予ができます。

これまで返済に充てていた資金を積み立てれば、債務整理の原資や弁護士費用の支払いに充てられるでしょう。

ただし、受任通知を送付できるのは、法的な権限を持つ弁護士や司法書士に限られます。

返済が難しい状況にある場合、特定調停を検討し、確実に返済を行えるようにしましょう。

特定調停を行うと、弁護士に依頼する必要はないため、費用はかなり安く済みます。

また自己破産を行ったときのように、自宅などの財産を処分する必要もなく、それまでの生活を続けられます。

ただ、特定調停を行っても債務の金額は減額されません。

返済が滞った場合には強制執行を受けるため、特定調停にメリットがあるのかよく考えましょう。

任意整理や個人再生、自己破産などの手続きは、弁護士を介さず自分で行えます。

弁護士費用を抑え、裁判所への実費のみで済む点が最大のメリットです。

しかし、専門知識が必要な書類作成や複雑な利息計算をすべて自力でこなす必要があり、不備があれば差し押さえなどの強制執行を招きかねません。

さらに、専門家が介入しない限り受任通知による督促の停止ができません。

手続き中も返済の請求による精神的負担は計り知れず、交渉力不足で本来得られるはずの減額が認められない可能性もあります。

債務整理の相談先を選ぶ際、弁護士と司法書士のどちらが最適かは、借金の総額や手続きの種類によって決まります。

司法書士は1社あたりの借金が140万円以下の場合に限り、交渉や簡易裁判所での代理が認められています。

しかし、140万円を超える案件や、地方裁判所が管轄となる自己破産・個人再生の代理権はありません。

一方、弁護士は借金額に関わらず、あらゆる法的手続きで全権を持ってサポートできる体制が整っています。

最初から弁護士に依頼すれば、制限を気にせず一貫した対応が可能です。

弁護士と司法書士では、法律で定められた権限の範囲が明確に異なります。

| 弁護士 | 認定司法書士 | |

|---|---|---|

| 任意整理 | 制限なし | 1社140万円以下のみ |

| 個人再生・自己破産 | 代理人として全対応 | 書類作成のみ(代理不可) |

| 裁判所への同行 | 地方裁判所も可能 | 簡易裁判所のみ可能 |

司法書士に地方裁判所の案件を依頼した場合、書類作成の補助に留まるため、審尋などの出頭は本人が行う必要があります。

一方、弁護士はすべての手続きで代理人になれるため、複雑な対応を丸ごと任せられるのが大きな利点です。

弁護士と司法書士では業務範囲が異なるため、費用に差があります。

| 弁護士 | 認定司法書士 | |

|---|---|---|

| 任意整理(1社) | 約4万〜7万円 | 約2万〜5万円 |

| 個人再生 | 約40万〜60万円 | 約25万〜40万円 |

| 自己破産 | 約30万〜50万円 | 約20万〜30万円 |

司法書士は費用を抑えやすい反面、自己破産等では書類作成のみの支援となり、裁判所の出頭などは本人が行う必要があります。

一方、弁護士費用にはすべての手続きを代理で任せられるため付加価値が含まれます。

費用を払っても債務整理を弁護士に依頼するメリットは、以下の通りです。

それぞれのメリットを解説します。

債務整理の費用対効果は、将来支払うはずだった利息との比較がわかりやすいです。

年利15%で150万円を借りている場合、毎月約1.8万円が利息に消え、5年間の返済では総額約60万円以上の利息を支払う計算です。

| そのまま返済(年利15%) | 任意整理(弁護士介入) | |

|---|---|---|

| 将来利息 | 約64万円 | 0円(全額カット) |

| 弁護士費用 | 0円 | 約20万円〜 |

| トータル負担 | 約214万円 | 約170万円 |

弁護士へ一度費用を支払うだけで、膨大な将来利息をゼロにできます。

弁護士への依頼は損失ではなく、将来への確実な投資と言えます。

弁護士へ債務整理を依頼する最大のメリットは、受任通知の発送に伴う督促の停止にあります。

貸金業法等の規定に基づき、専門家が手続きを代理した旨を債権者へ通知した後は、債務者への直接的な取り立てや連絡が法的に禁止されます。

日々繰り返される電話や書面による督促から即座に解放され、精神的な平穏を取り戻せるでしょう。

督促の停止によって生まれた空白期間で、家計再建を進めていきます。

返済のプレッシャーから解放されるため、自身の収支状況を客観的に見つめ直す余裕が生まれます。

専門家は家計状況をフラットに診断し、将来の破綻リスクまで見越した最適なスキームの提示が可能です。

将来利息をカットして分割返済する任意整理、住宅を残しつつ借金を大幅に圧縮する個人再生、あるいは負債を全額免除する自己破産など、選択肢は多岐にわたります。

個人の判断では目先の返済可能性に囚われがちですが、弁護士へ相談すれば法的な根拠に基づき、最短で経済的更生を図るためのアドバイスが受けられるでしょう。

自力での判断では、目先の返済の可能性ばかり気にして無理な返済計画を立てがちですが、専門家による客観的な診断によって、最短で生活再建が可能です。

弁護士は現在の債務総額だけでなく、月々の収支や資産状況、将来のライフイベントまで見据えて最適な手続きを提案します。

例えば、一定の収入があり元本完済が見込めるなら将来利息をカットする任意整理が適しています。

一方、住宅ローンを守りつつ借金を大幅に圧縮したい場合は個人再生、支払い不能の状態であれば借金を全額免除する自己破産の選択肢が検討できます。

判断を誤ると、手続きの途中で家計が破綻し、二度手間の費用や時間を費やすリスクが生じます。

プロの診断を受ける最大のメリットは、フラットな視点で出口戦略を講じられる点です。

法的な根拠に基づき、どの手続きが経済的更生に最適かを導き出します。

負債の問題を個人の責任として抱え込むのではなく、早期に専門家へ相談し、健全な生活基盤を再構築しましょう。

債務整理を依頼するときは、借金の状況を隠さず洗いざらい話すのが大切です。

法律の専門家である弁護士や司法書士は、借金額や状況・希望に応じて、最適な債務整理の手続きを選択します。

また、弁護士に依頼するときは、以下をはじめとする具体的な内容の確認が大切です。

自己破産以外の手続きは借金の減額であり、借金自体はなくなりません。

つまり、債務整理手続きにかかった費用と債務整理後の借金を同時に支払う可能性があります。

債務整理後の生活を踏まえて、無理のない支払い額となるように話し合っておきましょう。

債務整理の費用やそれにまつわる期間について、よくある質問を紹介します。

債務整理の支払いやローンを組めるようになるまでの期間について解説しているため、参考にしてください。

債務整理後の支払い期間は、3〜5年に設定するケースが一般的です。

36回分割払いで3年を原則とし、最長で50回分割払いにして5年まで伸ばせると考えましょう。

債務整理後にローンが組めるようになるのは、完済から5年後が目安です。

債務整理を行うとローンが組めなくなるのは、いわゆる信用情報機関のブラックリストに事故情報が登録されたためです。

一定期間を過ぎれば、情報は削除され再びローンが組めます。

債務整理の期間は、手続き方法により異なります。

任意整理なら3〜6カ月、個人再生なら1年〜1年半、特定調停なら3〜4カ月、自己破産なら5カ月〜1年程度です。

上記はあくまで目安で、状況により長期間に及ぶケースがあります。

任意整理で後悔する最大の原因は、返済能力と手続きのミスマッチです。

費用が安そうだからと安易に選択し、無理な和解を進めると、元金が減らない焦りや収入不足による再度の滞納を招きます。

結局、数年後に個人再生や自己破産へ切り替えれば、時間も費用も二重にかかり、しなければよかったという結果に陥ります。

後悔を防ぐためには、目先の利便性ではなく、トータルでの家計診断に基づく出口戦略の策定です。

多額の負債がある場合は、最初から元本を大幅に圧縮できる再生や債務の返済が免除される破産を選ぶケースも多々あります。

債務整理の費用は、例えるなら止まらない出血を食い止める手術代です。

手術代を惜しんで放置すれば命に関わりますが、適切に止血すれば自分の力で回復できるようになります。

目先の出費を懸念して返済に追われる時間を浪費する損失こそ、最大の不利益と言えるでしょう。

VSG弁護士法人の債務整理なら、費用は分割払いで無理なく解決できるため、手持ちの資金がなくても即座に再建の第一歩を踏み出せます。

まずは無料相談を通じて、豊富な実績を持つVSG弁護士法人へご相談ください。