記事の要約

- 「相続税の配偶者控除」は、配偶者が取得した遺産のうち「1億6,000万円」または「法定相続分」までは相続税がかからない制度

- 税額軽減によって相続税が0円になる場合でも、相続税の申告は必要

- 配偶者が遺産を多く取得すると、二次相続まで含めた家族全体の税負担が、かえって重くなることがある

相続税には、配偶者にかかる税負担が大幅に軽減される制度があります。

一般的に「相続税の配偶者控除」と呼ばれているこの制度は、正式には「配偶者の税額軽減」といいます。

配偶者の税額軽減を適用することで、配偶者の相続税は「0円」になるケースが多いです。

この記事では、配偶者の税額軽減の「制度の概要」や「適用を受けるときの注意点」などをわかりやすくお伝えします。

なお、VSG相続税理士法人では、相続に関するお悩みに無料でお答えしています。何かお困りのことがあれば、下記からお気軽にご連絡ください。

目次

参考

この記事で扱うのは、「相続税」に関する制度になるので、混同しないようご注意ください。

相続税の「配偶者の税額軽減」とは?

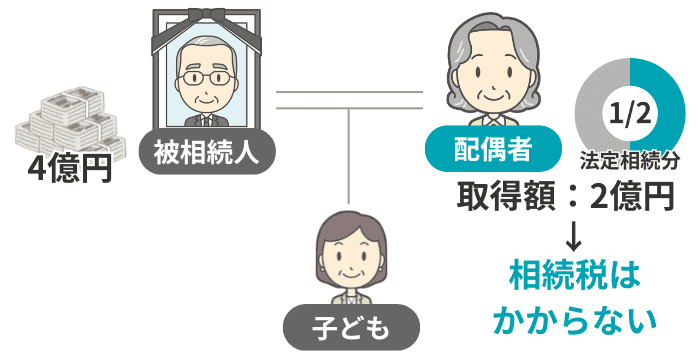

相続税の「配偶者の税額軽減」は、故人の配偶者が取得した遺産のうち、次のどちらか多い金額までは相続税がかからない制度です。

- 1億6,000万円

- 配偶者の法定相続分に相当する額

つまり、配偶者が取得した財産が「1億6,000万円」以下であれば、相続税がかかることはありません。

また、配偶者が取得した遺産が1億6,000万円を超えていても、「法定相続分」の範囲に収まっていれば、税額は0円です。

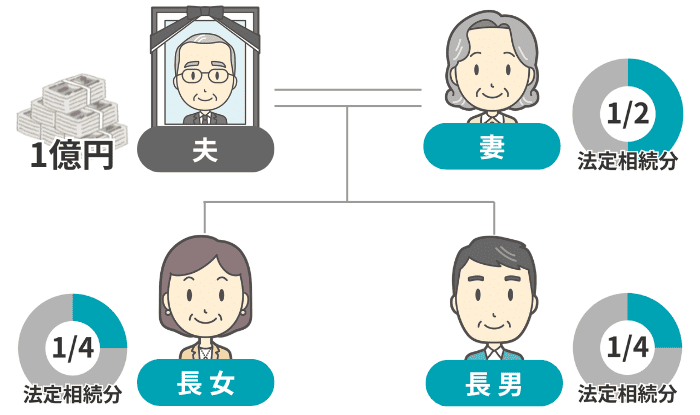

そもそも「法定相続分」とは、民法で定められた「遺産の取り分の目安」のことです。

配偶者の法定相続分は、「ほかに誰が相続人になるか」によって、下記のように割合が変動します。

| ほかの相続人 | 配偶者の法定相続分 |

|---|---|

| 子ども | 1/2 |

| 直系尊属(父母や祖父母など) | 2/3 |

| 兄弟姉妹 | 3/4 |

| なし(相続人は配偶者のみ) | 1/1(すべて) |

たとえば、相続人が「配偶者と子ども」で、遺産総額が4億円だった場合、配偶者の法定相続分は「2億円」です。

このケースでは、配偶者が1億6,000万円を超える遺産を取得していますが、相続税はかかりません。

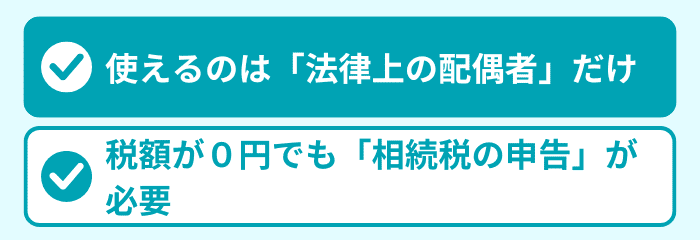

ただし、この税額軽減の適用を受けたいときには、次の2点に注意が必要です。

それぞれ詳しく見ていきましょう。

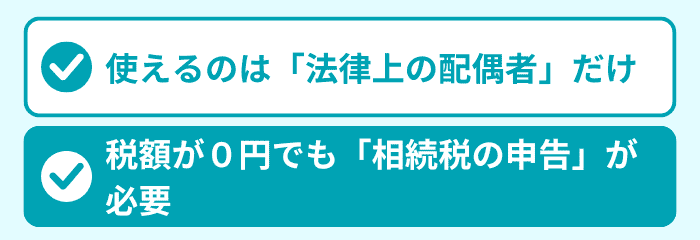

注意1:使えるのは「法律上の配偶者」だけ

配偶者の税額軽減を使えるのは、故人と婚姻届を提出していた「法律上の配偶者」だけです。

たとえ長年連れ添った相手でも、婚姻届を出していない「内縁関係」や「事実婚」のパートナーは、この制度を使えません。

一方で、次のようなケースでは、問題なく適用の対象になります。

- 婚姻していた期間が短かった

- 離婚の協議中だったが、離婚届を提出する前に亡くなった

注意2:税額が0円でも「相続税の申告」が必要

配偶者の税額軽減の適用を受けるためには、相続税の申告書を提出しなければなりません。

そのため、税額軽減によって相続税が0円になる場合でも、相続税の申告は必要です。

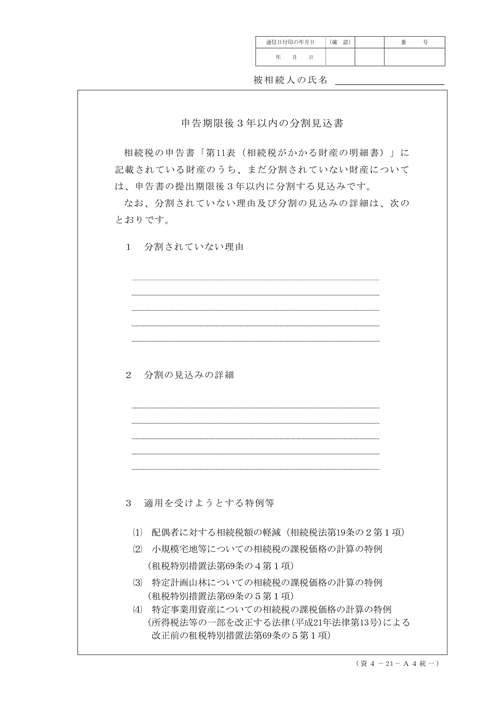

なお、申告期限までに遺産分割が終わらなかったときに行う、「未分割申告」では、配偶者の税額軽減の適用を受けられません。

この未分割申告をするときは、申告書に「申告期限後3年以内の分割見込書」を添付しましょう。

申告期限後3年以内の分割見込書

引用元 国税庁Webサイト

その後、3年以内に遺産分割が成立すれば、「更正の請求」で税額軽減をさかのぼって適用し、納めすぎた税金の還付を受けられます。

「未分割申告」について詳しく知りたい方は、下記の記事をご参照ください。

「配偶者の税額軽減」を適用したときの相続税の計算方法

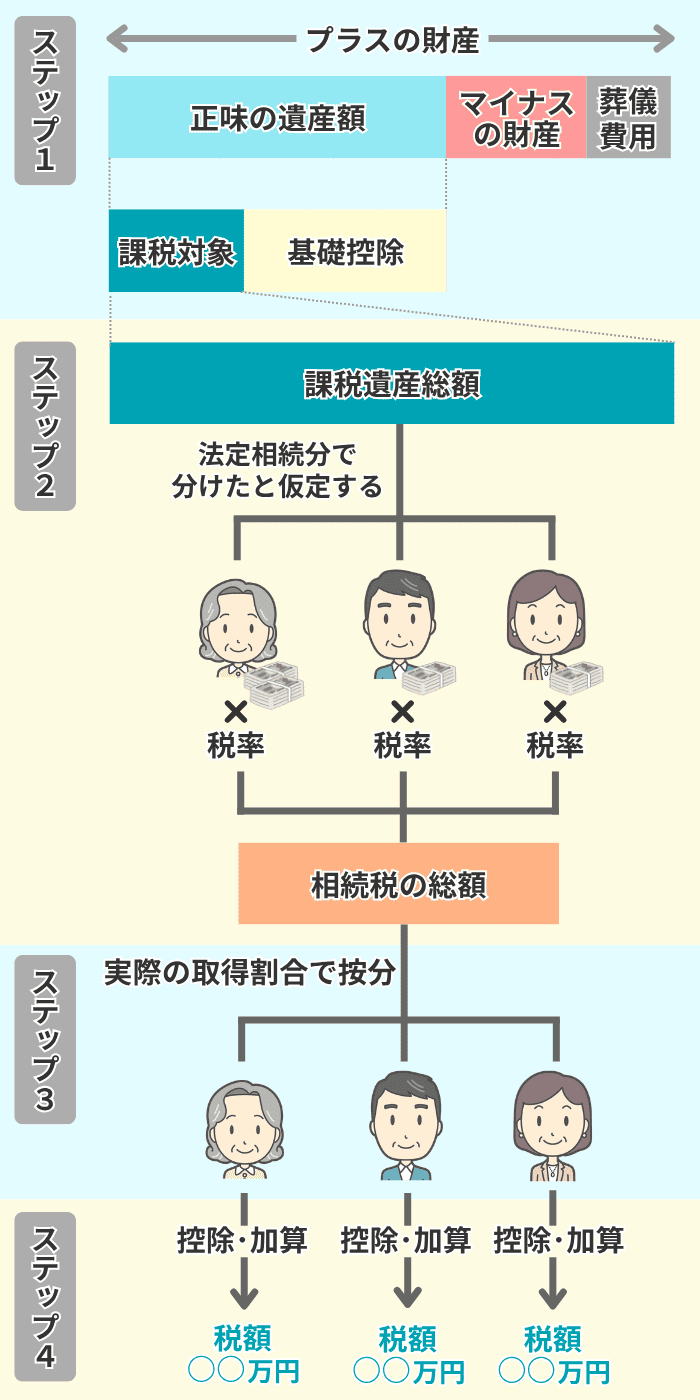

相続税の計算は、次の4ステップで行います。

| ステップ | 概要 |

|---|---|

| ① 課税遺産総額の算出 | ■ 預貯金・不動産などの「プラスの財産」から、借入金などの「マイナスの財産」と「葬儀費用」を差し引き、「正味の遺産額」を計算する ■ 「正味の遺産額」から「基礎控除」を差し引き、「課税遺産総額」を算出する |

| ② 相続税の総額の算出 | ■ 課税遺産総額を法定相続分で分割したと仮定し、税率をかけて各相続人の税額を求める ■ 各相続人の税額を合算して、「相続税の総額」を算出する |

| ③ 各人の相続税額の算出 | ■ 「相続税の総額」を、各人の実際の取得割合に応じて按分する |

| ④ 控除・加算の適用 | ■ 「配偶者の税額軽減」や「2割加算」などを適用し、各人の税額を確定させる |

配偶者の税額軽減は、最後の「ステップ4」で、配偶者の相続税額から差し引く形で適用します。

このとき、配偶者が取得した遺産が「1億6,000万円」または「法定相続分」に収まっていれば、配偶者の税額は0円になります。

相続税の計算方法については、下記の記事で詳しくお伝えしているので、気になる方は併せてご覧ください。

ここまで記事をご覧いただいて、「配偶者の相続税が0円になるなら、すべての遺産を配偶者が相続するのが一番得なのでは?」と思われるかもしれません。

しかし、実はそうとも限りません。

「次の相続(二次相続)」まで含めて考えると、かえって家族全体の税負担が重くなることもあります。

そこでここからは、下記のケースを例に、遺産の分け方によって税額がどう変わるかを見ていきましょう。

- 夫が亡くなり、妻(配偶者)と長男・長女が相続する

- 遺産総額(正味の遺産額)は1億円

なお、ここでは試算をシンプルにするため、妻がもともと持っていた財産は考慮せず、二次相続まで財産額は変動しないものとします。

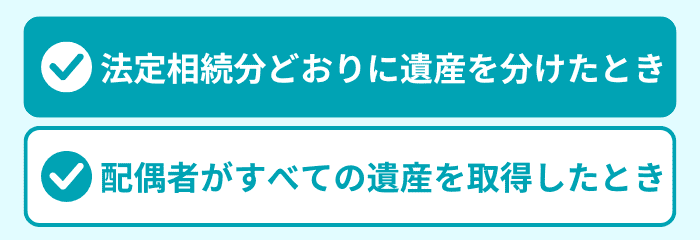

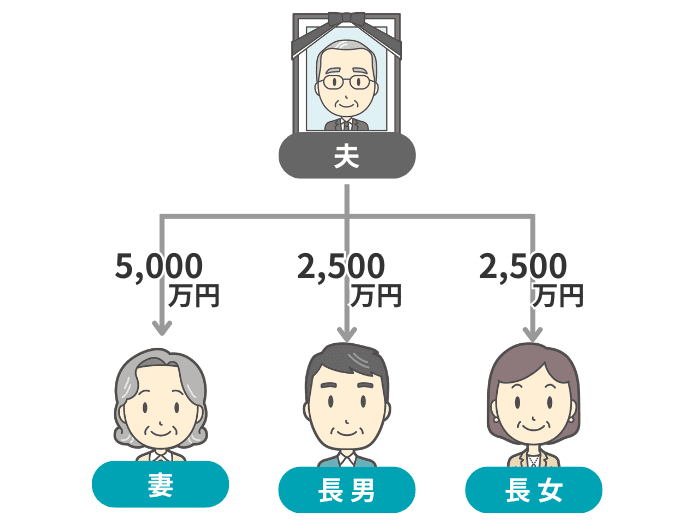

ケース1:法定相続分どおりに遺産を分けたとき

まずは、「各相続人が法定相続分どおりに遺産を取得するケース」を見ていきましょう。

一次相続の遺産分割は、下記のように「妻は5,000万円」「長男・長女は2,500万円」ずつとなります。

このときの「一次相続(夫が亡くなったときの相続)」の税額は、次の内訳で「合計 315万円」です。

| 相続人 | 相続税額 |

|---|---|

| 配偶者 | 0円 |

| 長男 | 157.5万円 |

| 長女 | 157.5万円 |

| 合計 | 315万円 |

配偶者が取得した遺産額(5,000万円)は「1億6,000万円以下」だったので、配偶者の税額は、税額軽減によって0円になっています。

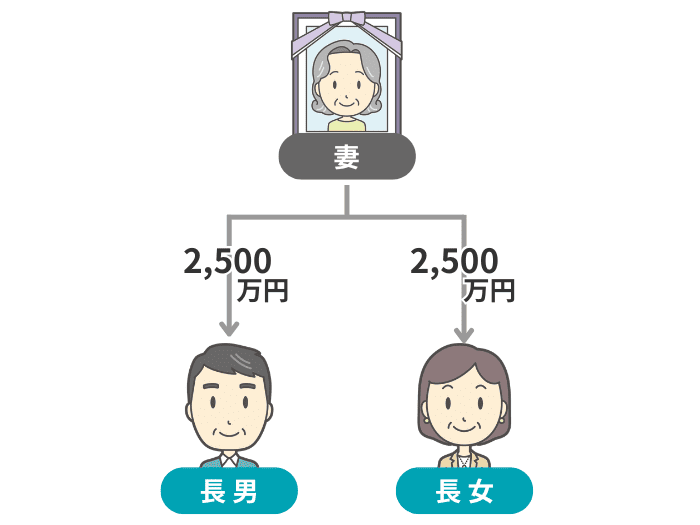

その後、妻が亡くなった「二次相続」では、長男・長女が1/2ずつ遺産を相続したとします。

この二次相続で、長男・長女にかかる相続税は「合計 80万円」です。

以上のことから、一次・二次相続を通じた家族全体の税負担は、「315万円 + 80万円 = 395万円」となります。

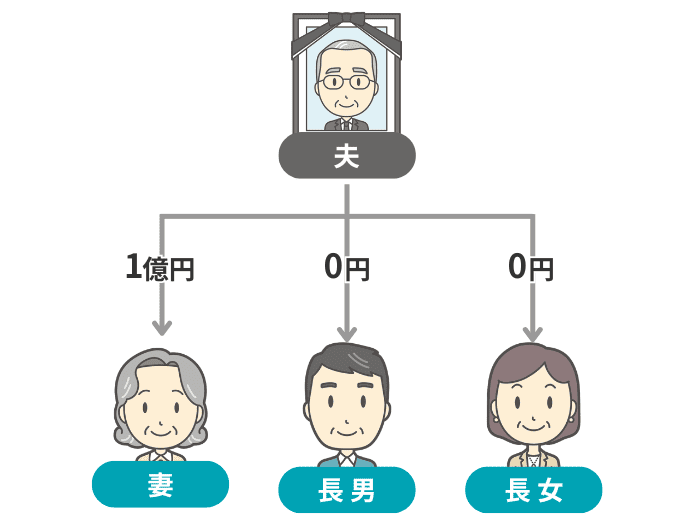

ケース2:配偶者がすべての遺産を取得したとき

次に、一次相続で、すべての遺産を配偶者が取得するケースを見ていきましょう。

まず、一次相続で妻が取得したのは「1億円」で、法定相続分は超えているものの「1億6,000万円以下」なので、税額は0円になります。

また、長男・長女は遺産を一切取得していないため、この2人にも相続税はかかりません。

つまり、家族全体の相続税額は「0円」です。

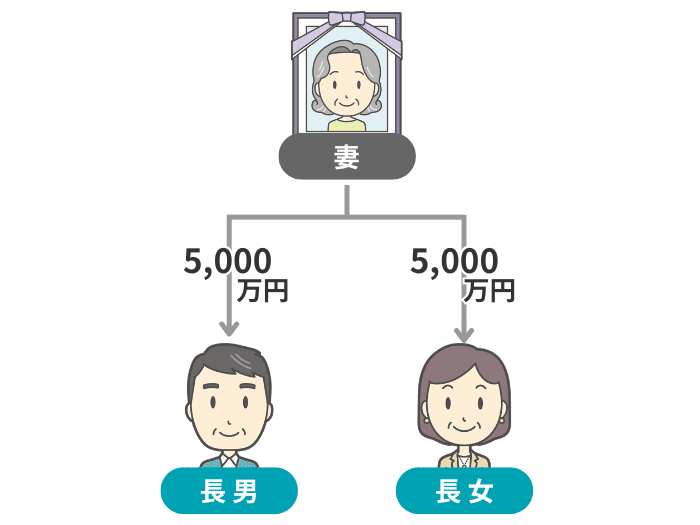

その後、妻が亡くなった「二次相続」では、長男・長女が平等に5,000万円ずつ相続したとしましょう。

このときの相続税の金額は、長男・長女を合わせて「合計 770万円」にのぼります。

先ほどの「ケース1」と比較すると、375万円も税負担が重くなってしまいました。

| ケース | 税額 |

|---|---|

| ケース1:法定相続分どおり | 一次相続:315万円 二次相続:80万円 合 計:395万円 |

| ケース2:配偶者がすべて取得 | 一次相続:0円 二次相続:770万円 合 計:770万円 |

「二次相続」では、下記の理由から「一次相続」と比べて税負担が重くなりやすいです。

- 配偶者が不在になり、「配偶者の税額軽減」を使えない

- 相続人が1人減って、「基礎控除額」が小さくなる

- 課税遺産総額を少ない人数で割ることから、適用税率が上がることがある

このため、一次相続で税額軽減を最大限に活用しようと考え、配偶者が多めに財産を取得すると、かえって不利になることがあります。

そこで、遺産の分け方を決める際は、二次相続まで含めた税額を比較したうえで判断するようにしましょう。

私たちVSG相続税理士法人では、二次相続まで見据えた「遺産の分け方」のご提案を行っております。

「自分たちの場合は、どう分けるのが税金面でベストか」を知りたい方は、ぜひお気軽にご相談ください。

「配偶者の税額軽減」を適用する方法

配偶者の税額軽減を使うためには、何か特別な手続きが必要になるわけではありません。

通常どおりに「相続税の申告」をするだけで、税額軽減の適用を受けられます。

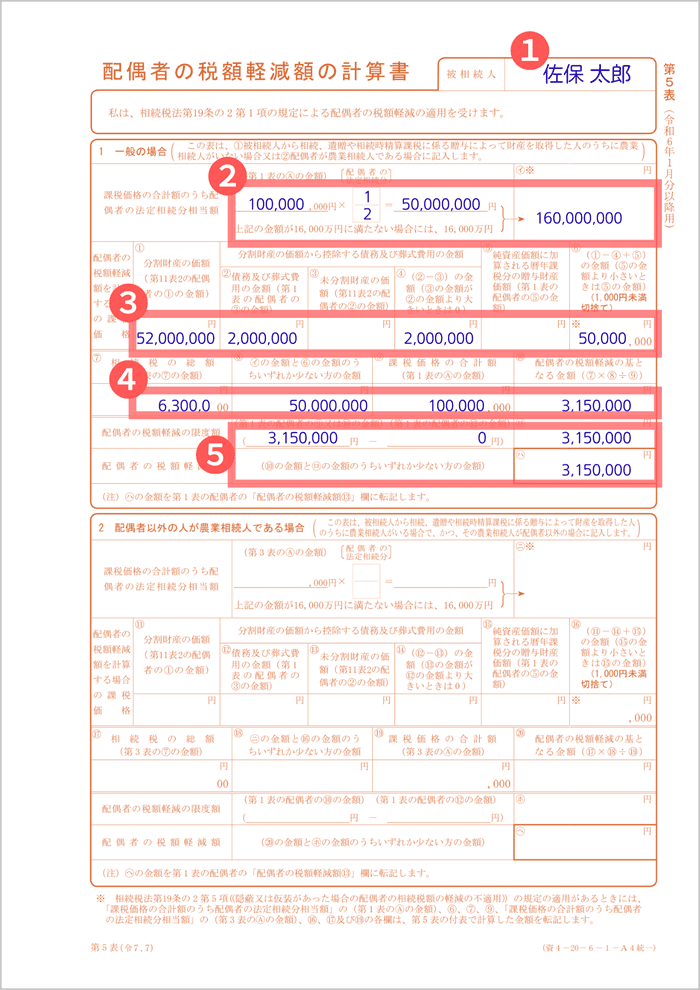

配偶者の税額軽減について記載するのは、「第5表(配偶者の税額軽減額の計算書)」です。

この表は、次のように記入します。

| 記入箇所 | 記入する内容 |

|---|---|

| ① 被相続人の氏名 | ■ 亡くなった方の氏名を記入する |

| ② 配偶者の法定相続分相当額 | ■ 課税価格の合計額(第1表から転記)に、配偶者の法定相続分をかけた金額を計算する ■ この金額が1億6,000万円に満たない場合は、「1億6,000万円」と記入する |

| ③ 配偶者が取得した財産の額 | ■ 「配偶者が実際に取得した財産の価額」から、「配偶者が負担する債務・葬式費用」を差し引いた金額を記入する |

| ④ 税額軽減の基となる金額 | ■ 相続税の総額のうち、配偶者が取得した財産に対応する金額を記入する |

| ⑤ 税額軽減の限度額・軽減額 | ■ ④の金額と「配偶者の相続税額」のうち、少ないほうを記入する ■ ここで確定した金額が、配偶者の相続税から差し引かれる |

申告書全体の書き方は、下記の記事をご参照ください。

なお、配偶者の税額軽減を適用するにあたって、「追加で用意すべき特別な書類」はありません。

厳密には、適用を受けるために、下記のような書類が必要にはなりますが、これらはもともと提出が必須の書類です。

| 書類 | 概要 |

|---|---|

| 配偶者の戸籍謄本 | 故人との婚姻関係を確認する |

| 遺産分割協議書の写し(または、遺言書の写し) | 配偶者が取得する財産を確認する |

申告に必要な書類の全体像は、下記の記事で詳しくお伝えしているので、気になる方は併せてご覧ください。

相続税の「配偶者の税額軽減」に関するよくある質問

Q1:配偶者の税額軽減は、ほかの制度と併用できる?

Q2:配偶者の税額軽減が使えないのは、どんなケース?

Q3:申告期限を過ぎても、配偶者の税額軽減は使える?

Q4:配偶者が認知症のときも、配偶者の税額軽減は使える?

Q5:遺産分割の途中で配偶者が亡くなったら、税額軽減は使えない?

まとめ|配偶者の税額軽減は二次相続まで考えて使おう

この記事では、相続税の「配偶者の税額軽減」についてお伝えしました。

- 「相続税の配偶者控除」は、配偶者が取得した遺産のうち「1億6,000万円」または「法定相続分」までは相続税がかからない制度

- 税額軽減によって相続税が0円になる場合でも、相続税の申告は必要

- 配偶者が遺産を多く取得すると、二次相続まで含めた家族全体の税負担が、かえって重くなることがある

配偶者の税額軽減は、配偶者の税負担を大幅に減らせる制度です。

一方で、「税額が0円でも申告が必要」「遺産の分け方しだいで、二次相続の負担が重くなる」など、知らないと損をしてしまうポイントもあります。

「自分のケースでは、どう遺産を分けるのがベストなのか」を正確に判断するには、二次相続まで含めたシミュレーションが欠かせません。

私たちVSG相続税理士法人では、相続に関するご相談を無料で受け付けております。

二次相続まで見据えた遺産分割のご提案も行っておりますので、ぜひお気軽にご連絡ください。