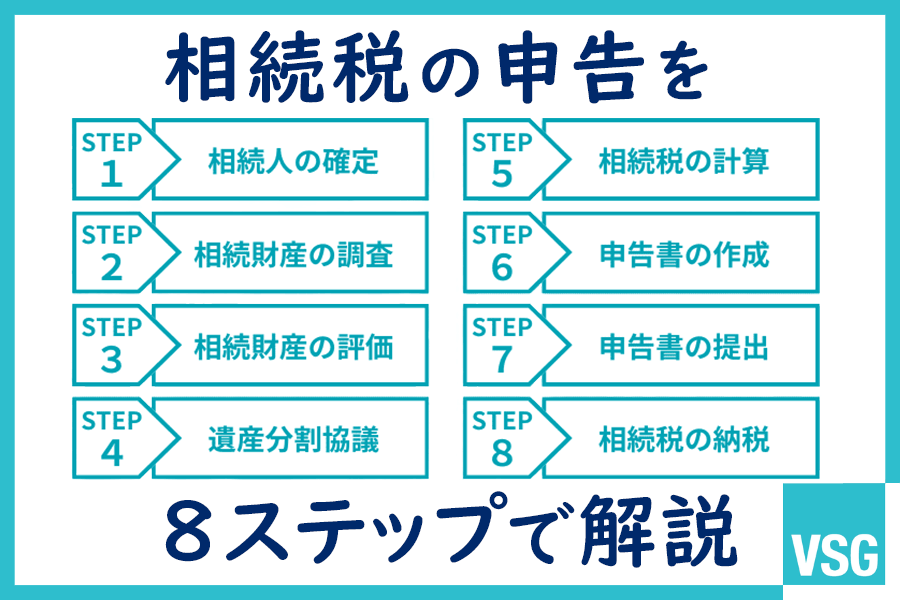

記事の要約

- 相続税の申告は、「相続人の確定」から「納税」まで、8つのステップに分けると、必要な手続きを把握しやすい

- 各ステップの着手時期の目安を押さえて、10カ月の期限内に完了できるよう、余裕を持って進めることが大切

- 手続きを進めるなかで不安を感じたら、早めに相続専門の税理士に相談するのがおすすめ

「家族が亡くなり、相続税の申告が必要らしい。でも、何から手をつければいいの?」

このような疑問をお持ちの方に向けて、この記事では、相続税申告の流れを8つのステップに分けてお伝えします。

各ステップで「何をするのか」「なぜ必要なのか」を押さえておくだけでも、今後の見通しが立ちやすくなるはずです。

なお、VSG相続税理士法人では、相続に関するお悩みに無料でお答えしています。何かお困りのことがあれば、下記からお気軽にご連絡ください。

目次

相続税申告の全体像

相続税の申告は、「被相続人(亡くなった人)が死亡したことを知った日の翌日から10カ月以内」に完了させなければなりません。

10カ月と聞くと余裕があるように感じるかもしれませんが、実際にはやるべきことが多く、あっという間に期限が近づいてきます。

実際に作業に入る前に、まずは相続税申告の全体の流れを確認しておきましょう。

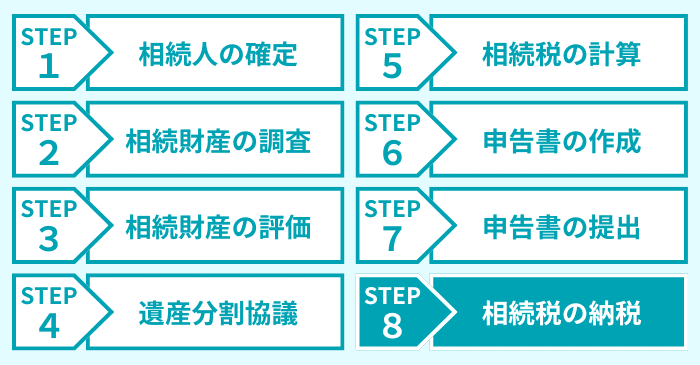

| ステップ | やること | 時期の目安 |

|---|---|---|

| ステップ1 | 相続人の確定 | 被相続人が亡くなってから2週間後〜 |

| ステップ2 | 相続財産の調査 | 〜3カ月 |

| ステップ3 | 相続財産の評価 | 〜3カ月 |

| ステップ4 | 遺産分割協議 | 〜6カ月 |

| ステップ5 | 相続税の計算 | 〜8カ月 |

| ステップ6 | 申告書の作成 | 〜8カ月 |

| ステップ7 | 申告書の提出 | 〜10カ月 |

| ステップ8 | 相続税の納税 | 〜10カ月 |

相続税の申告は、上記の流れで進めます。

なお、記載した時期はあくまで目安で、「このくらいまでに済ませておくと良い」という大まかなイメージとして、とらえていただければ問題ありません。

ただし、ステップ7・8の「申告書の提出」と「納税」には、「被相続人が死亡したことを知った日の翌日から10カ月以内」という期限があります。この期限を過ぎないようにしましょう。

税理士に依頼する場合は、四十九日法要が終わったあたりから相談を始めるのが理想です。早めに相談することで、スケジュールに余裕を持って進められます。

それでは、各ステップの詳細を順番に見ていきましょう。

ステップ1:相続人の確定

最初に行うのは、「今回の相続では、誰が法定相続人になるのか」を確定させることです。

相続人の確定は、この先のすべてのステップの土台になります。具体的には、次のような場面で「相続人が誰か」が問われます。

| 場面 | 概要 |

|---|---|

| 遺産分割協議 | 遺言書がない場合、相続人全員で遺産の分け方を話し合う必要があり、1人でも相続人の把握に漏れがあるとやり直しになる |

| 基礎控除の計算 | 基礎控除額は「3,000万円 +(600万円 × 法定相続人の数)」で決まる |

| 相続税の税額計算 | 「法定相続人が法定相続分どおりに分割した」と仮定して計算する工程がある |

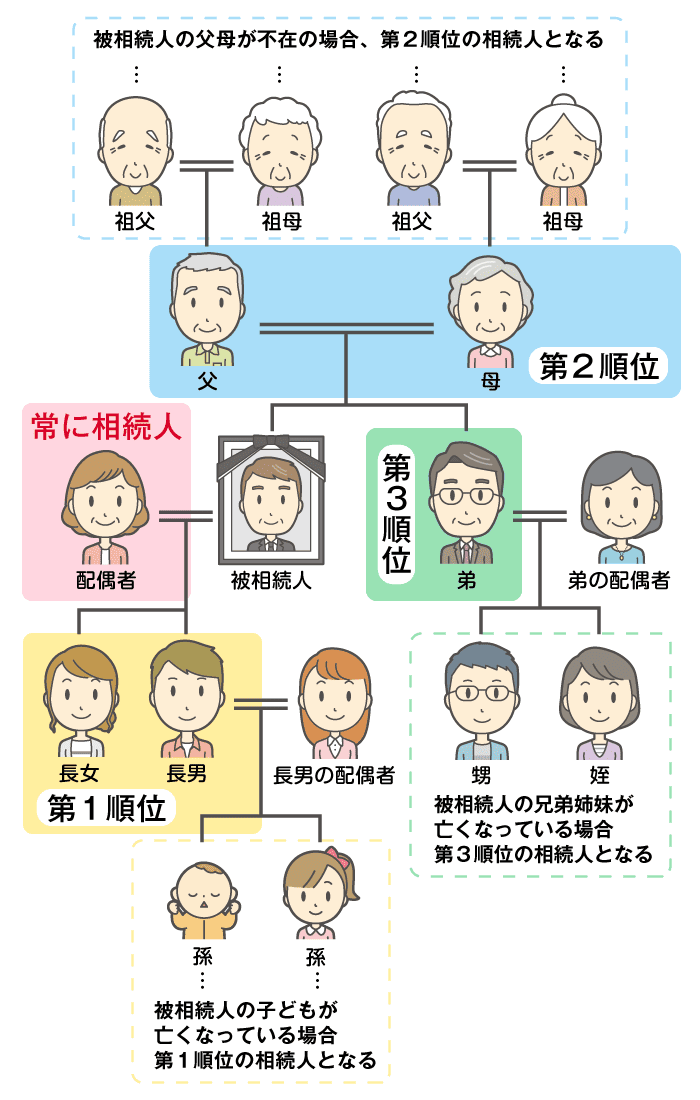

法定相続人が決まるルールは、民法で下記のように定められています。

- 配偶者は、常に相続人になる

- 配偶者以外の親族は、「子ども → 直系尊属(父母や祖父母)→ 兄弟姉妹」の順に相続人となる

- 本来相続人になるはずだった子ども・兄弟姉妹がすでに亡くなっている場合には、その子どもが代襲相続する

法定相続人を確定させるにあたっては、亡くなった方の「出生から死亡までの連続した戸籍謄本」を取り寄せます。

これにより、「過去の婚姻歴」や「子どもの認知の有無」を含め、法定相続人を漏れなく確認できます。

着手する時期の目安は、ご家族が亡くなってから2週間ほど経ち、役所や年金事務所での手続きがひと段落したタイミングです。

この後のステップである「相続財産の調査」「相続財産の評価」まで、被相続人が亡くなってから3カ月以内に完了させるのが理想的なペースです。

ステップ2:相続財産の調査

次のステップは、「亡くなった方が残した財産をすべて洗い出す」ことです。

相続税は、「遺産の総額」をもとに計算されます。そのため、財産の把握に漏れがあると、税務署から指摘されて、追加の納税が必要になるおそれがあります。

ここで把握すべき財産の種類は、次の4つです。

| 種類 | 具体例 |

|---|---|

| 本来の相続財産 | 預貯金、不動産、株式、自動車、貴金属 など |

| みなし相続財産 | 生命保険金、死亡退職金 など |

| 生前贈与財産 | 亡くなる前7年以内の暦年贈与※1、相続時精算課税の適用を受けた贈与 |

| マイナスの財産 | 借入金、未払いの税金、未払いの医療費 など |

- ※1

- 2024年1月1日以降の贈与から、課税対象の遺産に持ち戻される期間が、従来の「3年」から「7年」へと段階的に延長されている

調査の出発点としておすすめなのは、亡くなった方の「通帳」を探すことです。

通帳に記録されている定期的な引き落としや入金は、ほかの財産を見つける手がかりになります。

たとえば、「保険料の引き落とし」があれば生命保険の存在がわかりますし、「配当金の入金」があれば株式を保有している可能性が高いと判断できます。

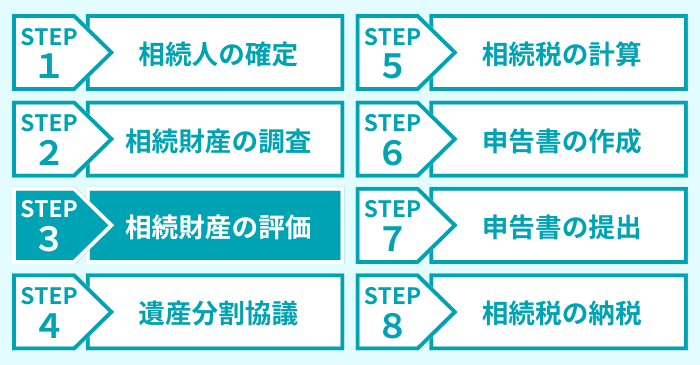

ステップ3:相続財産の評価

財産の全体像を把握できたら、それぞれの財産について「相続税を計算するうえでの評価額」を算出します。この作業を「財産評価」と呼びます。

ここで出した評価額をもとに、後のステップで相続税の金額を計算することになるため、国税庁が定めた「正しい方法」で評価しなければなりません。

主な財産の評価方法は、次のとおりです。

| 財産の種類 | 評価方法 |

|---|---|

| 預貯金 | ■ 普通預金は、亡くなった時点での残高を用いる ■ 定期預金は、亡くなった時点での残高に既経過利息※1を加える |

| 土地 | ■ 路線価が定められている土地は、「路線価方式」によって計算する ■ 路線価が定められていない土地は、「倍率方式」で計算する |

| 家屋 | ■ 固定資産税評価額を用いる |

| 上場株式 | ■ 相続開始日の終値などを用いる |

- ※1

- その時点で解約したと仮定した場合に受け取れる利息相当額

それぞれの評価方法の詳細は、リンク先でご確認いただけます。

特に「土地」の評価は難易度が高いため、遺産に含まれている場合は、税理士に相談することをおすすめします。

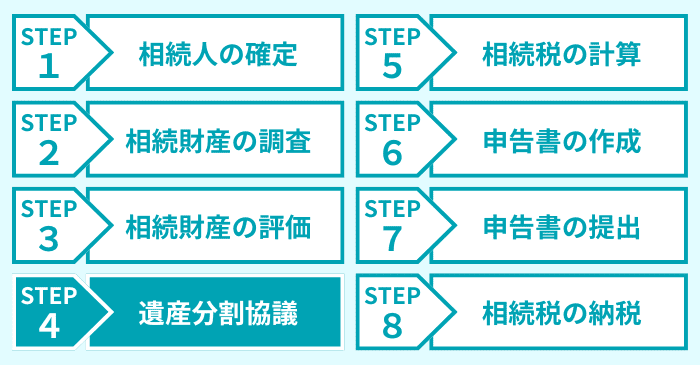

ステップ4:遺産分割協議

財産の全体像とそれぞれの評価額を把握できたら、相続人全員で「誰が・どの財産を・どれくらい引き継ぐか」を話し合います。

この話し合いのことを「遺産分割協議」といいます。

なお、遺言書が残されている場合は、基本的にその内容に従って遺産を分けるため、遺産分割協議は不要です。

ここでの遺産の分け方によって、それぞれの相続人が納める相続税の額も変わります。

たとえば、「配偶者の税額軽減」や「小規模宅地等の特例」が使えるかどうかは、誰がどの財産を相続するかによって決まります。

このため、税負担が少しでも軽くなるような分割方法にしたい場合は、税理士に相談してみるのも一手です。

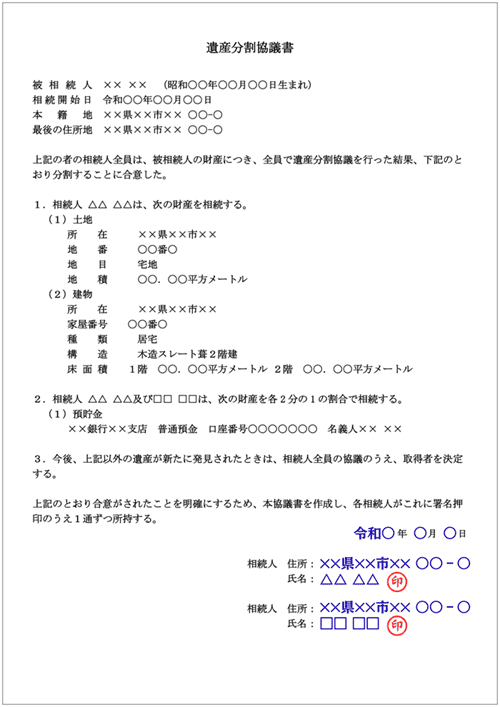

協議がまとまったら、合意した内容を「遺産分割協議書」にまとめ、相続人全員が署名・押印をしましょう。

遺産分割協議書は、相続税の申告書に写しを添付するほか、「不動産の名義変更(相続登記)」や「預貯金の解約・払い戻し手続き」でも必要になります。

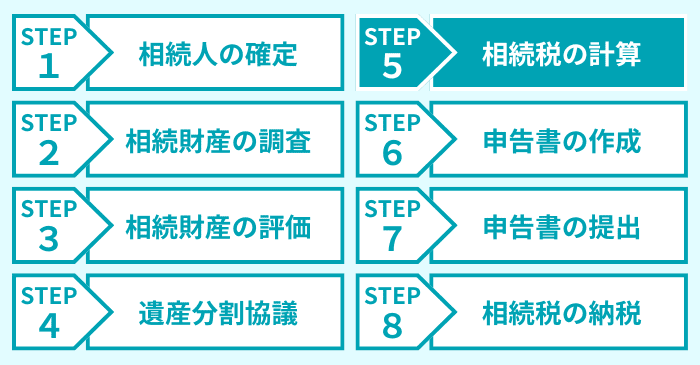

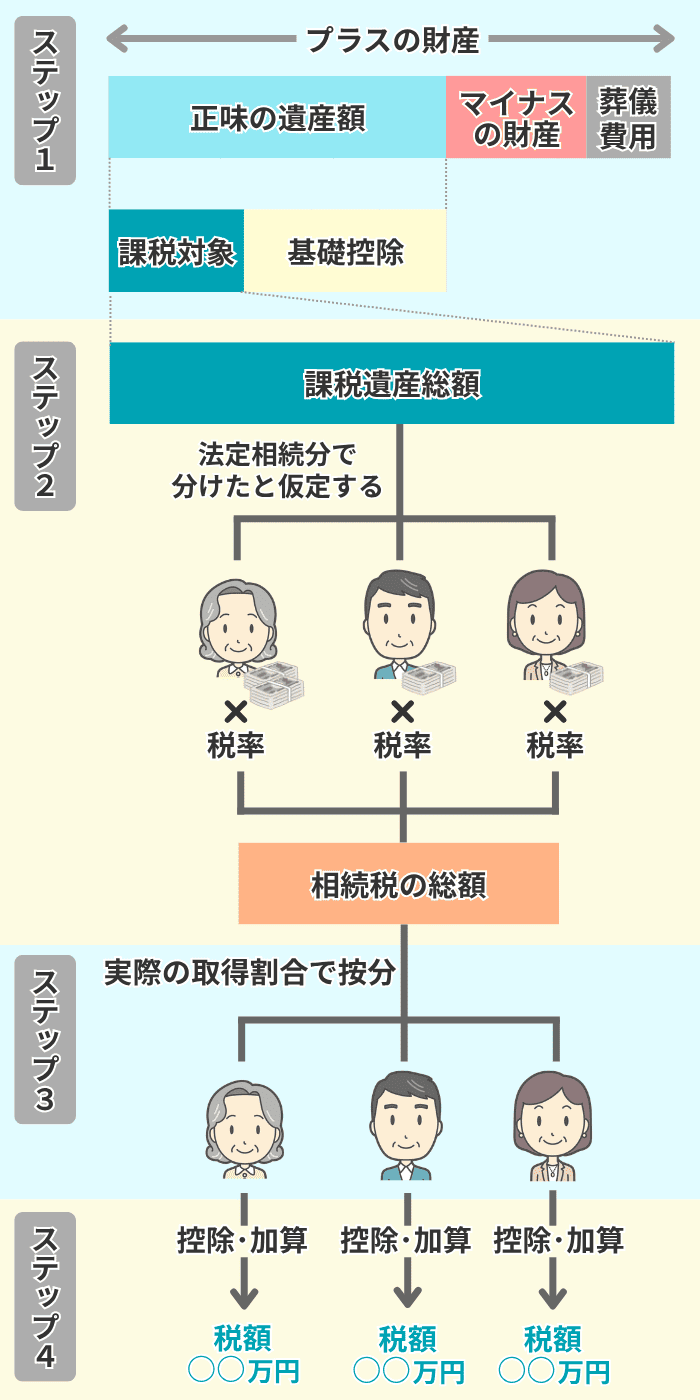

ステップ5:相続税の計算

遺産の分け方が決まったら、いよいよ「税額の計算」に入ります。

相続税の計算は、次の4つの手順で行います。

| ステップ | 概要 |

|---|---|

| ①課税遺産総額の算出 | ■ 預貯金・不動産などの「プラスの財産」から、借入金などの「マイナスの財産」と葬儀費用を差し引き、「正味の遺産額」を計算する ■ 「正味の遺産額」から「基礎控除」を差し引き、「課税遺産総額」を算出する |

| ②相続税の総額の算出 | ■ 法定相続分で分割したと仮定し、税率をかけて各相続人の税額を求める ■ 各相続人の税額を合算して、「相続税の総額」を算出する |

| ③各人の相続税額の算出 | ■ 「相続税の総額」を、各人の取得割合に応じて按分する |

| ④控除・加算の適用 | ■ 「配偶者の税額軽減」「未成年者控除」「2割加算」などを適用し、各人の税額を確定させる |

計算方法の詳細は、下記の記事でお伝えしているので、併せてご覧ください。

なお、「まずはざっくりと税額の目安を知りたい」という方には、早見表やシミュレーションツールが便利です。これらを使いたい方は、下記の記事をご参照ください。

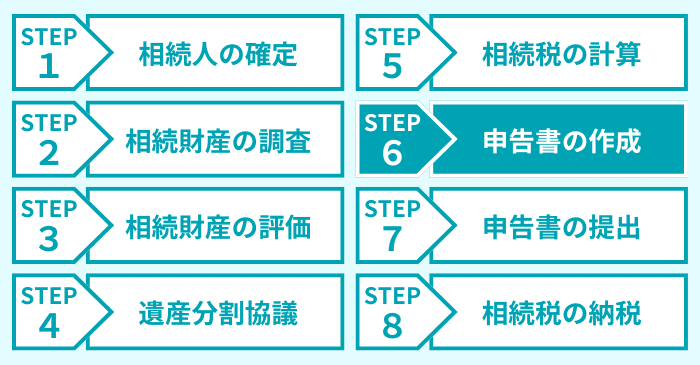

ステップ6:申告書の作成

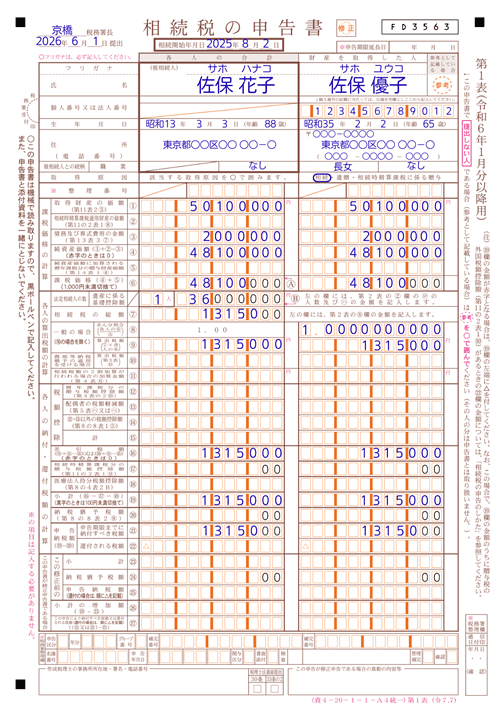

税額の計算ができたら、税務署に提出する「相続税の申告書」を作成します。

相続税の申告書は「第1表から第15表」まであり、このなかから自分のケースで必要な表を選んで記入していきます。

作成の大まかな手順は、下記のとおりです。

- 財産・債務の明細を記入する(第9表〜第15表)

- 相続税の総額を計算する(第2表、第1表の一部)

- 各人の税額を計算する(第4表〜第8表、第1表)

記入の順番は「第1表から順に」ではなく、まず財産の明細(第9表〜第15表)から記入し、その数字を使って税額を計算していくとスムーズです。

記載方法の詳細は、下記の記事をご参照ください。

また、申告書と一緒に提出する「添付書類」の準備も必要です。主な添付書類は次のとおりです。

必要になる書類は、ご自身が置かれている状況によって異なるため、詳しくは下記の記事をご確認ください。

ここまで記事をご覧いただき、「申告書の作成や書類集めを自分で進めるのは難しそう」と感じた方は、相続専門の税理士に相談することをおすすめします。

私たちVSG相続税理士法人では、相続に関するご相談を無料で受け付けております。

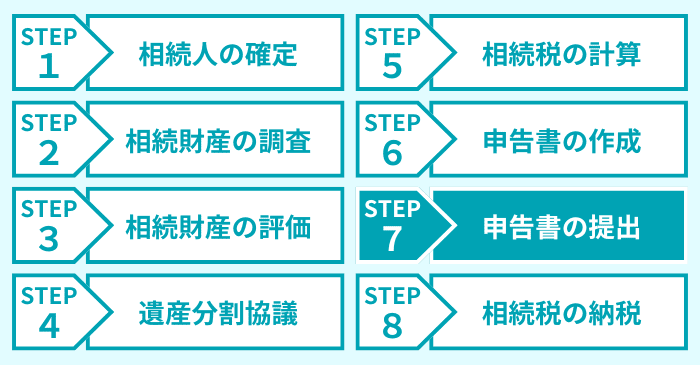

ステップ7:申告書の提出

申告書が完成したら、添付書類とともに税務署へ提出します。

提出先は、「被相続人の最後の住所地を管轄する税務署」です。「相続人」の住所地ではない点にご注意ください。管轄の税務署は、国税庁のWebサイトで確認できます。

相続税の申告書の提出方法には、次の3つがあります。

- 税務署の窓口に持参する

- 郵送する

- e-Tax(電子申告)を利用する

これらの提出方法の詳細は、下記の記事でお伝えしていますので、併せてご覧ください。

ステップ8:相続税の納税

最後に、各人がそれぞれ相続税を納めます。

納税の期限は、申告と同じく「被相続人が死亡したことを知った日の翌日から10カ月以内」です。

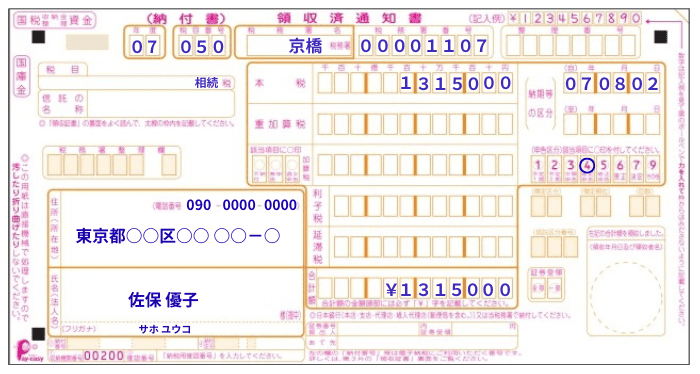

最も一般的な納税方法は、金融機関の窓口に「納付書」を持参して支払う方法です。ここで使う納付書は、税務署で入手できます。

そのほかに「クレジットカード納付」や「コンビニ納付」も選べますが、相続税は金額が大きくなることが多いため、金融機関の窓口で納付する人が多いです。

なお、相続した財産が不動産ばかりだと、納税資金が不足するケースもあります。

そのような場合は、分割して支払う「延納」や、不動産などの現物で納める「物納」といった制度も用意されています。

相続税の申告に関するよくある質問

ここからは、相続税の申告に関する、次の質問にお答えします。

Q1:相続税の申告が必要かどうか判断する方法は?

相続税申告の要否は、「正味の遺産額」が「基礎控除額」を超えるかどうかで判断します。

まず、「正味の遺産額」とは、預貯金・不動産などの「プラスの財産」から、借入金などの「マイナスの財産」と葬儀費用を差し引いた金額です。

一方、「基礎控除額」は、下記の計算で算出できます。

計算式

たとえば、法定相続人が3人のケースでは、基礎控除額は「4,800万円」です。

このため、正味の遺産額が4,800万円以下であれば、原則として申告は不要です。

ただし、「小規模宅地等の特例」や「配偶者の税額軽減」を使うときは、税額がゼロになる場合でも申告が必要なのでご注意ください。

申告の要否の判断方法は、下記の記事で詳しくお伝えしています。

Q2:相続税の申告は自分でできる?

制度上は、自分で相続税申告をすることも可能です。

ただし、国税庁のデータによると、相続税の申告の85%以上で税理士が関与しています。

税理士の関与割合

「財産評価」や「税額計算」には専門的な知識が求められるため、多くの方が税理士に依頼しているのが実情です。

「自分で申告できるかどうか」の判断基準は、下記の記事で詳しくお伝えしているので、併せてご覧ください。

Q3:相続税の申告期限はいつまで?

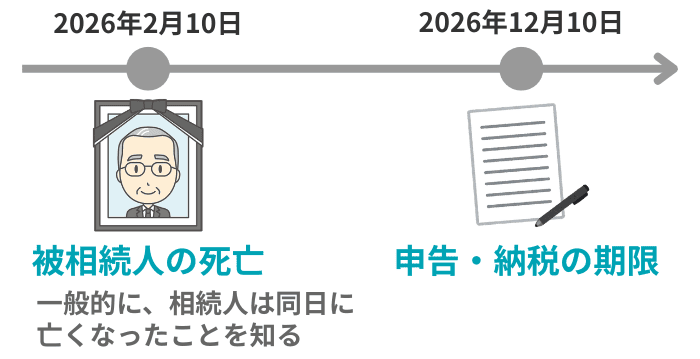

相続税の申告期限は、「被相続人が死亡したことを知った日の翌日から10カ月以内」です。

通常、ご家族の訃報は当日に知ることになるので、被相続人が2月10日に亡くなったとすると、その年の12月10日が期限となります。

期日の数え方

このため、上記の例では、死亡を知った日の翌日「2/11」の10カ月後、「12/11(応当日)」の前日である「12/10」が期限となります。

なお、期限日が土日祝日にあたるときは、翌開庁日が申告期限になります。

また、申告だけではなく「納税」も、同じく10カ月以内に完了させる必要がある点にご注意ください。

Q4:申告期限に間に合わないとどうなる?

期限を過ぎて申告・納税をすると、次のようなペナルティが科される可能性があります。

| ペナルティ | 概要 |

|---|---|

| 無申告加算税 | 期限内に申告しなかった場合に、納付すべき税額に対して課される税金 |

| 延滞税 | 期限を過ぎた日数に応じて課される利息のような税金 |

| 重加算税 | 意図的に財産を隠すなど、悪質なケースで課される税金 |

もし、遺産分割協議が難航して、申告期限に間に合わない場合には「未分割申告」をするのも一手です。

未分割申告では、いったん法定相続分で仮に分割したものとして申告し、正式な分割が決まった段階で修正することになります。

Q5:税額を間違えて申告したらどうなる?

申告後、税額を間違えていたことが発覚したときは、「修正申告」または「更正の請求」で対応します。

- 税額が少なかった場合 :「修正申告」を行い、不足分を追加で納める

- 税額が多かった場合 : 「更正の請求」を行い、払いすぎた分の還付を受ける

それぞれの手続きの詳細は、下記の記事をご覧ください。

Q6:申告後に、税務署から連絡が来ることはある?

相続税の申告後に、税務署から「税務調査」の連絡が入ることがあります。

国税庁の発表※1を確認すると、「令和6年(2025年)分の相続税の申告件数」に対する、「令和6事務年度※2の実地調査」の割合は約5.7%でした。

一般的に、税務調査は申告から1〜2年後に行われることが多いため、「5.7%」という数字はあくまで目安ですが、おおまかに18人に1人に調査が入るイメージです。

税務調査では、「名義預金」や「生前贈与財産」の計上漏れなどがよくチェックされます。

税務調査のリスクを減らすためには、「相続財産の調査(ステップ2)」の段階で、財産を漏れなく把握しておくことが重要です。

- ※1

- 「令和6年分 相続税の申告事績の概要」と「令和6事務年度における相続税の調査等の状況」を参照

- ※2

- 2024年(令和6年)7月1日から2025年(令和7年)6月30日までの期間

Q7:税理士に依頼した場合、どのような流れで進む?

税理士に依頼した場合でも、相続税申告の流れ自体は、この記事でお伝えした8ステップと変わりません。

ただし、以下のステップは税理士が担当してくれるため、依頼者の負担は大きく軽減されます。

- 相続財産の評価(ステップ3)

- 相続税の計算(ステップ5)

- 申告書の作成(ステップ6)

一方で、「相続人の確定(ステップ1)」に必要な戸籍謄本の収集や、「相続財産の調査(ステップ2)」のための資料集めは、依頼者側の協力が必要になります。

また、「遺産分割協議(ステップ4)」は相続人同士の話し合いですが、相談をすれば、税理士が分割パターンごとの税額をシミュレーションしてくれることもあります。

最後の「相続税の納税(ステップ8)」も、納付書を金融機関に持参して納めるのは、各相続人ご自身です。

Q8:税理士に依頼したときの費用の目安は?

税理士報酬の金額は、事務所によって異なりますが、「遺産総額の0.5〜1.0%程度」が相場とされています。

たとえば、遺産総額が1億円の場合、報酬は50万〜100万円程度になることが多いです。

ただし、「相続人の数」や「不動産の数」などによって費用は変動します。

そこで、まずは無料相談を活用して、複数の事務所から見積もりを取ったうえで、どこへ依頼するか検討してみてはいかがでしょうか。

相続税の申告で迷ったら、早めに専門家へ相談を

この記事では、「相続税申告の流れ」を次の8つのステップでお伝えしました。

相続税の申告は、必要な手続きの数が多く、専門的な知識を求められる場面もあります。

そこで、「自分だけで進めるのは不安」「期限に間に合うか心配」という方は、早めに相続専門の税理士に相談することをおすすめします。

私たちVSG相続税理士法人では、相続に関するご相談を無料で受け付けております。

あなたの状況を丁寧にお伺いしたうえで、最適な進め方をご提案いたしますので、ぜひお気軽にご連絡ください。