交通事故弁護士相談ダイヤル  9時~20時(年中対応)

9時~20時(年中対応)

東京弁護士会所属。新潟県出身。

交通事故の影響で怪我や病気になってしまうと、体調の不安に加えて、経済的な不安も発生します。

慰謝料を請求するためには、法律上の知識や、過去の交通事故被害がどのような慰謝料額で解決されてきたかという判例の知識が必要です。

我々はこういった法律・判例や過去事例に詳しいため、強い説得力をもって、妥当な損害賠償金を勝ち取ることが期待できます。是非一度ご相談ください。

PROFILE:https://vs-group.jp/lawyer/profile/kawasaki/

書籍:この1冊でわかる もめない遺産分割の進め方: 相続に精通した弁護士が徹底解説!

運悪く人身事故の被害にあってしまった場合、加害者側に慰謝料を請求することになります。

しかしその慰謝料の計算方法には、3種類の基準があることをご存知でしょうか。

どの基準で計算するかによって、慰謝料の金額は大きく変わります。

また、基準ごとに慰謝料の相場がありますので、正しい知識を身につけることにより、ご自身でも概算を計算することができます。

この記事では、慰謝料計算方法の3つの計算基準をご説明するとともに、具体例に基づくシミュレーションを解説します。

目次

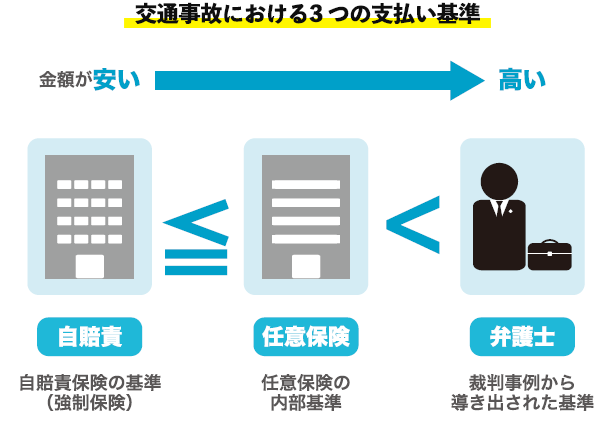

交通事故の慰謝料には3つの基準があります。

いずれかの基準に基づき、加害者と被害者の属性、事故の状況、怪我の程度等の個別事情をあてはめ、具体的な慰謝料の金額を計算していくことになります。

3つの計算基準とは、自賠責基準、任意保険基準、裁判所基準になります。

実は、どの基準で計算するかにより、請求できる慰謝料の金額が大きく変わります。

具体的には、自賠責基準、任意保険基準、裁判所基準の順に慰謝料の金額が高くなるので、被害者の立場としては弁護士基準での請求を目指しましょう。

以下、それぞれの基準について解説します。

自賠責保険基準とは、自賠責法により車を運転する人全員に対して加入が義務付けられている強制保険に基づく基準です。

自賠責法の趣旨は、国策として、すべての交通事故被害者に最低限の補償を与えることです。

そのため、広く浅い保証となり、慰謝料の金額は最も低廉となります。

多くの運転者は自賠責保険に上乗せする形で、任意で損害保険に加入しています。

そして、複数存在する民間の任意保険会社が、独自に設定している慰謝料の支払い基準が、任意保険基準となります。

従来は統一された基準がありましたが、保険の自由化とともに、現在では各社が独自の裁量で基準を定めています。

しかし、おおまかにいって、自賠責保険より高めの水準であり、次にご説明する弁護士基準よりは低めの基準となります。

被害者に最も有利となる裁判所基準は別名弁護士基準とも呼ばれています。

そしてその基準は、過去の判例の蓄積により裁判所が認定してきた金額となります。

慰謝料金額が示談交渉で折り合いがつかず、訴訟上での争いになったときに被害者が主張立証をつくした努力が反映されていますので、3つの基準の中で最も高い基準になります。

弁護士が採用する基準は裁判所により作成された信用力のある基準を元にしています。

被害者側の弁護士が示談交渉するときもこの基準をベースとして交渉をします。

では、上記の3つの算定基準ごとに、もらえる慰謝料はどの程度変わるでしょうか?

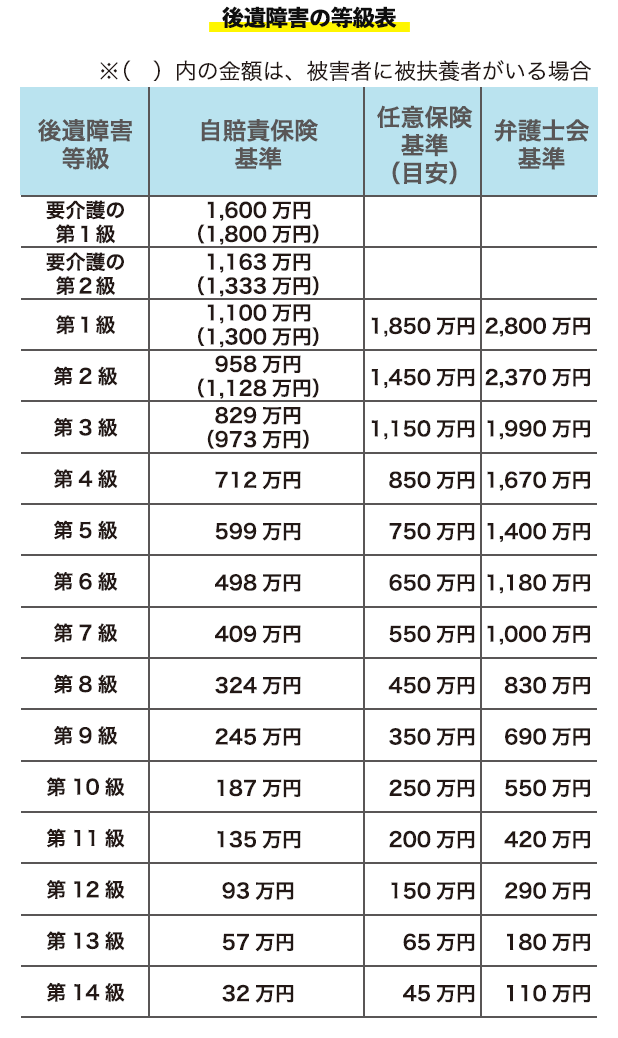

交通事故慰謝料には傷害(入通院)慰謝料、後遺障害慰謝料、死亡慰謝料の3種類があります。

今回は後遺障害慰謝料を例にとってご説明します。

後遺障害慰謝料は、自賠責事務所が認定する後遺障害等級1級から14級のいずれに該当するかによってもらえる範囲が異なります。

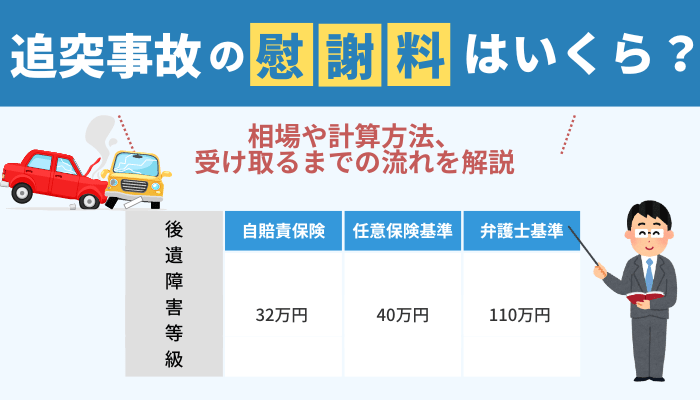

一番重症である後遺障害等級1級でみると、裁判所基準は2,800万円であるのに対して、自賠責基準は1,100万円であり、なんと2倍以上の差が開いています。

任意保険基準は保険会社によって基準が異なりますが、この中間か自賠責基準寄りの数字になってしまうことが多いです。

ちなみに後遺障害第2級で比べると、弁護士基準が2,400万円、自賠責基準は958万円であり、さらに差が大きいことがわかります。

示談交渉をする際、被害者は、多くの場合加害者本人ではなくその任意保険会社とやり取りをすることになります。

交通事後にあったのち、任意保険会社から示談交渉の請求手続きの案内を受け、医師の診断書等の必要書類を提出することになります。

その際に任意保険会社から提示を受ける示談書をよく吟味せずにサインをしてはいけません。

上述のように、任意保険会社は真ん中の基準である任意保険基準で提示をしてきますが、被害者としては弁護士基準で請求したほうが慰謝料が高額になるからです。

示談は当事者間の合意ですので、一旦示談書にサインをしてしまうと、基本的にはあとから撤回ができません。

そうすると低い任意保険基準での示談ということになってしまいます。

示談書を受け取ったら、サインをする前に交通事故の経験が豊富な弁護士に内容を確認してもらいましょう。

場合によっては弁護士から弁護士基準での示談交渉をしてもらったほうがよいでしょう。

自賠責保険基準での入通院慰謝料は、以下の算式で求めます。

「1日あたり4,200円」×実治療日数(入院日数+通院日数)×2

または実際の治療日数のいずれか少ない日数

いずれか少ない日数がかけられてしまうので、長期の入通院が必要な場合などは、入通院慰謝料では足りず自己負担での治療となってしまうことがあります。

また、上限の設定があり、治療費や慰謝料を含め1人の被害者あたり120万円までがもらえる最大金額となっています。

自賠責基準の後遺症害等級の慰謝料は、認定された後遺障害等級ごとに金額が決まっています。

例えば、最も重症の第1級は1,100万円、もっとも軽い等級の第14級は32万円というような具合です。

なお、第1級と第2級については、植物状態となってしまい、常時介護を要する重度の後遺障害という認定となることがあります。

この場合は、上乗せとして後遺障害要介護等級が認定され、第1級が1,600万円、第2級が1,163万円になります。

自賠責基準での死亡慰謝料は、被害者本人に対する慰謝料と遺族に対する慰謝料の2種類があります。

被害者本人への死亡慰謝料は350万円、遺族に対する慰謝料は、遺族が1名の場合は550万円、2名の場合は650万円、3名以上の場合は750万円となります。

なお、遺族が被害者の被扶養者だった場合、200万円が加算となります。

任意保険基準の慰謝料は、各社の基準によって計算方法はまちまちとなります。

この基準は非公開ですので、一概に比較してご説明することはできません。

しかし、基本的には任意保険会社は営利法人であり、保険金をより少なく支払いたいという利害関係があります。

したがって、自賠責基準よりは高いけれど、裁判所基準よりは低い基準、場合によっては、自賠責基準とあまり変わらない金額になってしまうようです。

裁判所基準は、通称赤本といわれる日弁連交通事故相談センターが発行する「民事交通事故訴訟 損害賠償額算定基準」の記載や、他の青本、緑本などそれに比する基準にそって算定されます。

赤本の傷害慰謝料は、赤本の「傷害事故による慰謝料算出表 別表Ⅰと別表Ⅱ」に記載があり、通院月と入院月ごとの相場がわかります。

後遺障害慰謝料の算出方法は、弁護士基準でも自賠責事務所から認定された後遺障害等級認定の等級に応じた金額となります。

しかし、裁判所基準での金額は、同じ等級でも自賠責基準での金額よりもはるかに高くなります。

なお、弁護士基準では、自賠責基準とは異なり、介護の有無での金額の違いはありません。

死亡慰謝料は、自賠責保険と異なり、被害者本人と遺族の死亡慰謝料を分けていません。

被害者が一家の支柱として生計を立てていた場合は2,800万円、専業主婦や家計の一部を負担していたなど一家の支柱に準ずる方が被害者だった場合は2500万円、高齢者やこどもなどその他の場合は2,000万円~2,200万円です。

家事労働に従事する専業主婦は、外部から給与や報酬等をもらっていないので、示談金における休業補償や逸失利益についての計算は、働いている人と比べるとやや異なります。

具体的には、計算の指数である基礎収入について当てはめる数字として、あるデータを利用します。

それは、厚生労働省の賃金構造基本統計調査での産業計・企業規模計・学歴計の女子労働者全年齢平均賃金で、これをベースに計算していきます。

しかし、入通院慰謝料や後遺障害慰謝料については、精神的苦痛に対する金銭的補償になります。

したがって、死亡傷害慰謝料とは異なり、主婦だからといって相場が異なるということはありません。

では、自分のケースにあてはめると、いくら慰謝料がもらえるのでしょうか。

以下、具体例でシミュレーションをしてみます。

例えば、交通事故でよくある怪我であるむちうちでは、通院3ヶ月を治療期間の一区切りとされることが多いです。

むちうちで3ヶ月通院した場合、慰謝料相場はいくらになるでしょうか。

2~3日おきに通院していたとして実治療日数が30日だった場合、自賠責基準 だと252,000円となります。

任意保険基準は各社の基準によりますが、以前、統一基準として使われていた 旧任意保険支払基準では378,000円となります。

もっとも高くなる裁判所基準では、530,000円となります。

つまり、もっとも低い自賠責基準と比べると、倍近い差が生まれています。

次は、もう少し重い症例で、事故の影響で片耳の聴力を失い後遺障害等級9級に認定された場合の後遺障害慰謝料で比べてみましょう。

この場合、自賠責基準で計算すると245万円、裁判所基準で計算すると690万円となり、3倍弱の差が生まれています。

交通事故の慰謝料請求基準には、自賠責基準、任意保険基準、裁判所基準の3つがあります。

傷害慰謝料、後遺障害慰謝料、死亡慰謝料、いずれを請求するにせよ、裁判所基準での請求が被害者にとっても最も有利となります。

裁判所基準と自賠責基準とで算定した金額差は、ケースによっては数倍もの金額差になることがあります。

任意保険会社から提示される任意保険基準での示談にすぐに応じず、交通事故に詳しい弁護士に相談するなどして妥当な慰謝料をもらうようにしましょう。