最終更新日:2025/4/3

iDeCoの節税効果はいつ出る?タイミング別の仕組みと退職金と重なる場合の対策

ベンチャーサポート税理士法人 大阪オフィス代表税理士。

近畿税理士会 北支部所属(登録番号:121535)

1977年生まれ、奈良県奈良市出身。

起業・会社設立に役立つYouTubeチャンネルを運営。

PROFILE:https://vs-group.jp/tax/startup/profile_writing/#p-mori

YouTube:会社設立サポートチャンネル【税理士 森健太郎】

書籍:プロが教える! 失敗しない起業・会社設立のすべて (COSMIC MOOK) ムック

老後の生活に不安を感じている方にとって、将来の資金準備は大きな関心事のひとつです。

公的年金だけでは「本当に足りるのか」と不安になる中で、自分自身で老後資金を積み立てる「iDeCo(個人型確定拠出年金)」が注目を集めています。iDeCoは、積み立て時・運用中・受け取り時のそれぞれに節税効果が期待できる制度で、税制面でも大きなメリットがあります。

しかし、節税効果が「いつ」「どのように」発生するのか、仕組みを理解していなければ効果を最大限に活かすことができません。特に、退職金とiDeCoの受け取り時期が重なると、想定外の課税が生じるケースもあるため注意が必要です。

この記事では、iDeCoの節税効果が現れるタイミングや、退職金と重なった場合の対策について、制度の仕組みとあわせてわかりやすく解説します。将来のために今できる準備を、しっかり確認しておきましょう。

老後の生活と収入

退職や引退後の生活スタイルは人それぞれですが、平均的な収支はどうなっているでしょうか。

総務省「家計調査」結果から、2018年における二人以上の無職世帯と単身無職世帯の収支を確かめてみましょう。

高齢夫婦など二人以上の無職世帯は、世帯主の平均年齢が73.7歳です。

現金収入は月額約22万円で、このうち公的年金が約18万3千円です。

一方、支出の月額は約27万円となっています。

一人暮らしの無職世帯では、平均年齢が73.3歳です。

実収入は月額で約11万7千円、このうち公的年金が約10万3千円です、一方、支出は月額約16万円となっています。

収支はどちらも赤字で、二人以上の無職世帯が毎月約4万9千円、単身無職世帯が約4万3千円の収入不足です。

老後の生活は、公的年金収入の不足を貯蓄の切り崩しなどで穴埋めしている実態がうかがえます。

3階建ての年金制度

年金制度は建物にたとえられ、2階建て、3階建てなどと表現されます。

1階部分は国民年金や厚生年金といった公的年金で支えられています。

国民年金は、自営業者の方などが加入する年金制度です。

厚生年金は、2階部分も含まれる制度で、会社員や公務員などが加入しています。

年金制度の1階と2階

国が社会保障の一環として運営している年金制度が、1階と2階部分を支えます。

対象になる方が義務的に加入する制度で、公的年金として国民年金と厚生年金があります。

国民年金は、20歳以上60歳未満で日本に居住するすべての人が対象です。

しかしながら、会社員や公務員などになると、厚生年金に加入することになります。

どちらも原則として、10年間以上払い込めば、65歳からは掛け金を払い込んだ期間に応じて基礎年金を受け取ることができます。

例えば、国民年金に加入する自営業の方が40年間掛け金を払い込んだ場合、月に6万5千円程度を受け取ることができる見込みです。

一方、厚生年金に加入する会社員や公務員などが40年間掛け金を払い込んだ場合、平均的な家族構成なら、月に22万円程度を受け取ることができると見込まれています。

公的年金の給付額だけでは、先に見た総務省家計調査から明らかなように、老後の生活費が不足することが見込まれます。

このため、公的年金の不足を補う私的年金制度が注目されることになります。

年金制度の3階

国民年金や厚生年金は、年金制度の1階と2階部分を支えています。

これに加え、制度の3階部分を支える仕組みが設けられています。

これは私的年金と呼ばれ、国民年金基金や確定拠出年金などに任意で加入する方式が採られています。

私的年金は、公的年金で受け取る額に上乗せして年金を受け取る制度です。

私的年金には、国民年金基金、確定拠出年金、確定給付企業年金、民間の保険会社などの個人年金保険があります。

年金支給が開始される65歳までの年金空白期間や、受給開始後に不足する公的年金の補充などのために、確定拠出年金などの私的年金に加入することによって、不足することが確実に見込まれる公的年金を補うことができます。

定年退職後の60歳から年金を受け取ることができる、つなぎ年金などと呼ばれる商品もあるため、自分のセカンドライフに応じた収入の設計を行うことが可能になります。

個人で運用する個人型確定拠出年金iDeCo

私的年金のなかでも、事業主や加入者が掛金を拠出して、加入者自身が資産を運用する確定拠出型年金と呼ばれるものがあります。

この確定拠出型年金は、会社が導入する企業型確定拠出年金と、個人で加入する個人型確定拠出年金iDeCoの2種類に分類されます。

iDeCoの仕組み

平成13(2001)年に施行された、確定拠出年金法に基づく公的な個人型確定拠出年金を、英語の頭文字で略してiDeCo(イデコ)と呼びます。

60歳以降に公的年金に上乗せして受け取ることができます。

60歳になるまで掛け金を払いますが、拠出する掛け金や運用方法については、加入者自身が決めて運用します。

掛け金と自ら運用した利益は、最終的に公的年金に上乗せする年金として受け取ることができます。

掛け金額は、自分で設定して積み立てます。

定期預金や保険商品、投資信託などから運用方法を選択して、毎月の掛け金を運用します。

このように、掛け金と運用方法が個人個人で異なるため、それぞれの受取額は、拠出した額や運用成績によって異なります。

平成29(2017)年からは、基本的に20歳以上60歳未満の全ての方が加入できるように制度が変更されています。

ただし、一定の要件に該当しない場合は、加入することができないため注意してください。

この制度では、掛け金と運用益、さらに受け取る年金の3種類について、税制上の優遇措置が設けられていることが最大の特徴です。

詳しくは、後程紹介します。

iDeCoの加入資格

iDeCoに加入するためには、次のいずれかに該当する必要があります。

一つ目は、国民年金の第1号被保険者に該当することです。

日本国内に居住している20歳以上60歳未満の自営業者やフリーランス、学生などが対象となります。

ただし、農業者年金に加入している方や、国民年金の保険料を免除されている方などは加入できません。

二つ目は、国民年金の第2号被保険者に該当することです。

会社員や公務員など、60歳未満の厚生年金の被保険者が対象となります。

ただし、会社の企業型確定拠出年金に加入している場合は、年金規約で同時加入が認められていない場合は加入できません。

三つめは、国民年金の第3号被保険者に該当することです。

20歳以上60歳未満で、厚生年金に加入している方の扶養となっている配偶者の方が対象となります。

この場合は、加入の対象外の方はいません。

掛け金の上限

掛け金は、月々5,000円から1,000円単位で設定することができます。

ただし、加入区分に応じて上限が設定されています。

上限は、第1号被保険者の場合で月額6万8千円、年額で81万6千円です。

第3号被保険者の場合は、月額2万3千円、年額で27万6千円です。

なお、第2号被保険者の場合は、企業型年金への加入や、会社員か公務員かなどで違いがあり、月額1万2千円から2万3千円、年額で14万4千円から27万6千円の範囲で設定されています。

設定した掛け金の額は、年に1回変更することもできます。

また、払い込みは、毎月ではなく年に1回以上に分けて、まとめて1年分を払う方法もあります。

掛け金の運用

運用する際のリスクや目標利回りなど、自分の運用方針を定めます。

運用する商品は、年金制度の運営管理機関があらかじめ選定した3~35商品の中から、自分で選んで組み合わせます。

その際は、商品の組み合わせだけでなく、それぞれの商品を購入するために充てる、掛け金の配分も自分で決めます。

なお、運営管理機関によっては、加入者が運用商品を選ばない、指定運用を提供している場合もあります。

受取方法

原則として、老齢給付金として60歳から受け取ることができます。

ただし、60歳になるまでは引き出すことができません。

また、受け取る額は運用成績により変動します。

商品の中には、元本が保証されないものもあるため注意が必要です。

受取方法は、一時金として一括で受け取る、年金として受け取る、または、一時金と年金を組み合わせて受け取る方法から選ぶことができます。

一時金の場合、原則として60歳以降70歳になるまでの間に一括して受け取ることができます。

年金として受け取る場合は、原則として60歳以降、5年以上20年以下の有期年金として受け取ることができます。

なお、60歳から受け取るためには、通算して10年以上の加入期間が必要です。

10年に満たない場合は、繰り下げとなります。

iDeCoの節税効果

金融商品には、NISAや財形貯蓄、個人年金保険など節税効果が得られる様々な商品があります。

しかしながら、3つのタイミングで節税効果が得られるものは、他にはありません。

なお、会社から退職金が出る場合は、受取る方法によって節税効果が変わるため、注意が必要です。

節税効果は3つのタイミング

このiDeCoでは、掛け金の拠出時と運用時、さらに年金を受取る時の3つのタイミングで、税制上の優遇措置が設けられていることが最大の特徴です。

拠出時に節税効果

iDeCoの掛け金は、全額が所得控除の対象です。

所得税と住民税は、所得に応じて課税されるため、確定申告や年末調整を行うことによって節税効果が生まれます。

年収や掛け金額によって異なりますが、60歳まで全額控除となるため、大きな節税効果が得られます。

例えば、個人年金保険の場合は控除の上限額が年に6万8千円ですが、自営業の方であれば、掛け金の上限81万6千円まで全額が所得から控除されます。

積み立て時の節税効果(60歳まで掛け金上限額で積み立てるケース)

| 事例 | 掛け金上限 | 条件 | 節税効果 |

|---|---|---|---|

| 自営業 (25歳) | 月額6万8,000円 年額81万6,000円 | 年収300万円 積立額 毎月6万8,000円 年間所得控除額 81万6,000円 | 1年で12万2,400円 60歳までの35年間で 428万4,000円 (積立総額2,856万円) |

| 会社員 (35歳企業年金なし) | 月額2万3,000円 年額27万6,000円 | 年収400万円 積立額 毎月2万3,000円 年間所得控除額 27万6,000円 | 1年で4万1,400円 60歳までの25年間で 103万5,000円 (積立総額690万円) |

| 公務員 (45歳) | 月額1万2,000円 年額14万4,000円 | 年収500万円 積立額 毎月1万2,000円 年間所得控除額 14万4,000円 | 1年で2万8,800円 60歳までの15年間で 43万2,000円 (積立総額216万円) |

・積立時に受けられる税制優遇

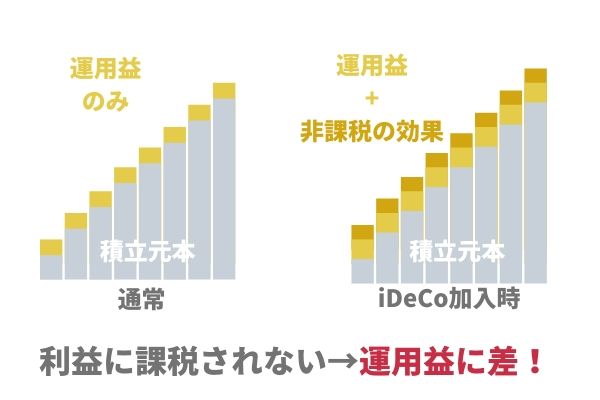

運用時も節税効果

定期預金の利息への課税など、通常は金融商品の運用益に対し、源泉分離課税として20.315%の税金が課されます。

これに対して、iDeCoの場合は運用益が非課税です。

このため、運用益はそのまま再投資されます。

運用で得た利益をさらに運用に再投資することによって、複利の効果を期待することができます。

iDeCoで運用すると、非課税のメリットにより利益を100%運用に充てることができ、一般的な資産の運用よりも効果が得られやすいと言えます。

| ケース | 条件 | 60歳での運用結果 |

|---|---|---|

| 自営業 (25歳) | 積立額 毎月6万8,000円 | 資産到達額約5,014万円 積立元金2,856万円 35年間で発生する運用益約2,158万円 【節税額約438万円】 |

| 会社員 (35歳、企業年金なし) | 積立額 毎月2万6,000円 | 資産到達額約1,156万円 積立元金690万円 25年間で発生する運用益約378万円 【節税額約76万円】 |

| 公務員 (45歳) | 積立額 毎月1万2,000円 | 資産到達額約272万円 積立元金216万円 15年間で発生する運用益約56万円 【節税額約11万円】 |

・運用時に受けられる税制優遇

受け取る時も節税効果

iDeCoの拠出金と運用益は、受取方法を選ぶことができます。

年金または一時金として、また、金融機関によっては年金と一時金を併用して受け取ることもできます。

年金の場合は「公的年金等控除」、一時金の場合は「退職所得控除」の対象となり、いずれも所得控除を受けることができます。

一時金として受け取る場合は、同じ年の退職所得などと通算して退職所得控除が受けられます。

退職所得控除は、加入年数に応じて一定額まで非課税です。

退職所得控除額は、iDeCoの加入年数によって異なります。

加入年数が20年以下の場合、40万円×加入年数で計算します。

加入年数が1年増えるごとに、控除額が40万円増加します。

例えば、加入年数が20年なら800万円です。

なお、80万円に満たない場合は、80万円となります。

加入年数が20年を超える場合は、定額800万円に70万円×(加入年数-20年)で計算します。

加入年数が1年増えるごとに、控除額が70万円増加します。

例えば、加入年数が21年なら870万円となります。

年金として受け取る場合は、雑所得として扱われます。

他の公的年金などとの合計が「公的年金等控除」の対象となります。

例えば、65歳未満の場合は年に70万円、65歳以上の場合は120万円まで非課税になります。

退職金が出る場合は要注意

退職金が出る場合は、受け取り方に注意が必要です。

退職所得控除は、同じ年に受け取った退職所得の合計額に対して適用されます。

一時金として受け取る場合、会社の退職金を同じ年に受け取ると、その合計額に対して退職所得控除が適用されることになります。

この場合は、加入年数か勤続年数かどちらか一方に応じた退職所得控除しか利用することができません。

つまり、退職所得控除を超える合計額になった場合は、課税される退職所得が生じるため、iDeCoの節税効果を十分に利用することができないことになります。

一方、一時金を退職金と別の年に受け取る場合、別々に退職所得控除を利用することができます。

一時金は加入年数に応じた退職所得控除を利用し、別の年に受け取る退職金には、勤続年数に応じた退職所得控除を利用する方法です。

別々の年に受け取る方が節税効果も大きくなることを念頭に、退職金の額や退職所得控除の額などを比べ、一時金か年金、あるいは一部を一時金、残りを年金として受け取るなど、受取方法を検討することが大切です。

iDeCoのデメリット

ここからはiDeCoのデメリットを紹介します。

積み立てたお金が減る可能性もある

iDeCoには元本確保型・元本変動型の2種類あります。

まず元本確保型だと、元本(積み立てたお金)を減らないように、安全な運用を目指します。

次に元本変動型は、元本を積極的に投資することで、元本以上の投資利益を出そうとします。

投資は積極的に行えば、資産を減らす可能性もあるため、元本変動型は積み立てたお金が減るリスクもあります。

そのため「資産が減るぐらいだったら、積極的に投資をしたくない」という人は、元本確保型の投資がおすすめです。

60歳までは資産を引き出せない

iDeCoは、基本的に60歳までお金を引き出せません。

iDeCoの目的は老後の資金不足を解決することなので、途中でお金を引き出せないように仕組みになっています。

そのため「転職で収入が下がったからiDeCoを解約してお金を引き出す」といったことができません。

iDeCoに加入したら、60歳までは積み立て続けるようなプランを立てておく必要があります。

例外的に、加入者が死亡・怪我・病気などをして場合は、解約が認めれているケースもあります。

iDeCoは一度加入すると60歳まで引き出せなくなる、と覚えておきましょう。

手数料がかかる

iDeCoは管理・運用を金融機関に任せるため、その手数料がかかります。

具体的には、下記のような手数料がかかります。

- ・加入手数料

- ・移転手数料

- ・口座管理手数料

- ・給付事務手数料

- ・還付事務手数料

- ・信託報酬

かなり細かく手数料が取られるので、注意が必要です。

例えば加入時にかかる手数料は、2,829円に設定されていることが多いです。

さらに毎月の運用手数料を取るケースもあり、金額は171〜589円と幅広く設定されてます。

例えば運用手数料が月589円だと10年運用すれば70,680円になります。

もし運用手数料が171円で10年iDeCoを積み立てた場合、20,520円の手数料がかかります。

月の運用手数料が変わるだけで、10年運用すれば50,000円近くも手数料が変わります。

手数料がかかれば、それだけ損をすることになるため、iDeCoを選ぶときは手数料に着目しておきましょう。

節税目的でiDeCoを運用するなら税理士に相談しよう

iDeCoは、老後の資産不足を解決するための投資商品になります。

そのため節税だけを目的にするのであれば、iDeCo以外に有効な方法があるかもしれません。

iDeCoについて悩んだら、税務のプロである税理士に相談してみましょう。

節税方法は会社の状況によって異なるため、会社の財務状況を伝えれば、的確な節税方法を教えてくれます。

初回の相談は無料で受け付けてくれるので、まずは無料相談の利用がおすすめです。

まとめ

公的年金については、受給者が増加する一方で年金制度を支える若者世代の人口減少に歯止めがかからないことなどから、支給開始年齢引き下げや受給額の目減りなど、将来の不安材料がつきまとっています。

セカンドライフの生活設計は、退職やリタイア間近になってからでは十分とは言えません。

若いうちから節税を意識して早めに積み上げていけば、老後に必要な資金が確保できます。

大きい節税効果が得られるiDeCoを利用して私的年金を充実させれば、より豊かなセカンドライフを送ることが期待できると言えるでしょう。

個人節税 関連記事

- iDeCoの節税効果は3つのタイミングで得られる!退職金が出る場合は要注意

- どのくらいお得?個人型確定拠出年金「iDeCo(イデコ)」の節税メリットと実際のシミュレーション

- 個人事業主の節税が楽しく学べる本 7選

- 節税とはどんなものがある?わかりやすく解説します

- 「確定拠出年金」は老後にも節税にもメリットだらけ!いくら節税できる?

- 「知らないともったいない!働く人のための節税6種類をうまく活用しよう

- サラリーマンでもできる節税8選!各メリット・デメリットと申請手順について紹介

- サラリーマンの税金を安くする【最新2019】節税対策8選

- 意外と知られていない個人事業主の節税方法とは?知ってトクする情報まとめ

- 個人事業主のための7つの節税

関連記事

-

節税・税金会社設立後の社会保険はいつから加入が必要?手続きの期限が過ぎてしまったら

節税・税金会社設立後の社会保険はいつから加入が必要?手続きの期限が過ぎてしまったら -

節税・税金住民税の所得割・均等割とは?意味や納付方法をわかりやすく紹介

節税・税金住民税の所得割・均等割とは?意味や納付方法をわかりやすく紹介 -

節税・税金専従者給与の節税シミュレーションをしてみよう!検討すべき適用条件やメリット・デメリットも解説

節税・税金専従者給与の節税シミュレーションをしてみよう!検討すべき適用条件やメリット・デメリットも解説 -

節税・税金消費税の節税方法3つ!税金を減らすための外注費の活かし方なども解説

節税・税金消費税の節税方法3つ!税金を減らすための外注費の活かし方なども解説 -

節税・税金倒産防止共済の節税効果3つ!節税金額や加入方法、注意点も紹介

節税・税金倒産防止共済の節税効果3つ!節税金額や加入方法、注意点も紹介 -

節税・税金太陽光発電による節税・税金対策でお得に導入!【法人・個人事業主向け】

節税・税金太陽光発電による節税・税金対策でお得に導入!【法人・個人事業主向け】 -

節税・税金マッチング拠出はやるべき?節税効果シミュレーションとメリット・デメリット

節税・税金マッチング拠出はやるべき?節税効果シミュレーションとメリット・デメリット -

節税・税金減価償却はなぜ節税になる?節税効果やメリット・デメリットも解説

節税・税金減価償却はなぜ節税になる?節税効果やメリット・デメリットも解説